Kết quả kinh doanh quý 3 tài khóa 2026 của Nike (NKE.US) vượt kỳ vọng thị trường, ban đầu được nhà đầu tư xem là tín hiệu cho thấy công ty đang dần ổn định hoạt động tốt hơn, bất chấp áp lực chi phí và môi trường kinh doanh khó khăn hơn. Sau khi công bố kết quả, cổ phiếu tăng 3% trong phiên after-hours, nhưng sau đó quay đầu giảm gần 10%, xuống còn 47 USD. Những điểm tích cực chính gồm: lợi nhuận trên mỗi cổ phiếu (EPS) vượt kỳ vọng, doanh thu nhỉnh hơn dự báo và hàng tồn kho được cải thiện — vốn là một trong những vấn đề mà thị trường đặc biệt quan tâm trong các quý gần đây. Tuy nhiên, báo cáo cũng có những điểm yếu, đặc biệt là áp lực lên biên lợi nhuận gộp do thuế quan tại Bắc Mỹ và chi phí vận hành tăng cao. Đồng thời, trong buổi họp với các nhà phân tích, nhiều tín hiệu tiêu cực về hoạt động kinh doanh cũng được đề cập. Ban lãnh đạo cho thấy quá trình phục hồi vẫn chưa thực sự bắt đầu và có thể phải mất thêm vài quý nữa.

Kết quả kinh doanh của Nike

-

EPS: đạt 0,35 USD so với kỳ vọng 0,30 USD (vượt 16,7%)

-

Doanh thu: đạt 11,3 tỷ USD, cao hơn nhẹ so với dự báo 11,23 tỷ USD

-

Doanh thu điều chỉnh theo tỷ giá: giảm 3%, trong khi doanh thu báo cáo đi ngang so với cùng kỳ

-

Bắc Mỹ: thể hiện sự ổn định tương đối với tăng trưởng doanh thu 3%, trong khi các khu vực khác yếu hơn

-

Biên lợi nhuận gộp: đạt 40,2%, giảm 130 điểm cơ bản, chủ yếu do thuế quan cao hơn tại Bắc Mỹ

-

Hàng tồn kho: giảm 1% so với cùng kỳ — tín hiệu tích cực vừa phải sau các vấn đề tồn kho trước đó

-

Chi phí SG&A: tăng 2%, chịu ảnh hưởng bởi khoảng 230 triệu USD chi phí thôi việc

-

Thuế suất hiệu dụng: 20%

-

Dự báo Q4/2026: EPS khoảng 0,19 USD

-

Công ty kỳ vọng doanh thu sẽ cải thiện dần trong năm tài khóa 2026–2027, cho thấy ban lãnh đạo tin vào sự phục hồi ổn định hơn sau giai đoạn khó khăn

-

Ban lãnh đạo nhấn mạnh hiệu quả của chiến lược “win now” tại Bắc Mỹ, đồng thời cho biết kiểm soát tồn kho và áp lực thuế quan vẫn là ưu tiên chính

-

Các rủi ro chính: tác động của thuế quan đến lợi nhuận, nguy cơ tồn kho tăng trở lại, biến động tỷ giá và sự không chắc chắn của nhu cầu tiêu dùng toàn cầu

-

Nike đã duy trì cổ tức 43 năm liên tiếp, với lợi suất hiện tại khoảng 3,1%

Điều gì khiến Phố Wall không hài lòng?

Trước hết, quá trình phục hồi đang diễn ra chậm hơn kỳ vọng của nhà đầu tư — đây có lẽ là tín hiệu tiêu cực quan trọng nhất từ toàn bộ buổi họp. Ban lãnh đạo thừa nhận nhiều lần rằng “sự trở lại đang mất nhiều thời gian hơn mong muốn” và một số biện pháp cần nhiều thời gian hơn dự kiến. Điều này kéo dài áp lực lên kết quả kinh doanh, gia tăng rủi ro thực thi và làm giảm niềm tin vào tốc độ cải thiện mà thị trường thường muốn định giá sớm.

-

Doanh thu vẫn chịu áp lực và triển vọng còn thận trọng. Nike cho biết doanh thu quý 3 đi ngang theo báo cáo và giảm 3% nếu loại trừ yếu tố tỷ giá. Trong quý tiếp theo (Q4), công ty dự kiến doanh thu giảm từ 2% đến 4%. Trong những tháng sau đó đến cuối năm, tăng trưởng dự kiến chỉ ở mức thấp một chữ số. Nói cách khác, công ty vẫn chưa quay lại tăng trưởng thực sự, và sự cải thiện sẽ không đồng đều giữa các khu vực và phân khúc.

-

Doanh số tại Trung Quốc Đại lục đang giảm và tiếp tục là lực cản lớn. Doanh thu quý giảm 10% so với cùng kỳ, doanh thu bán buôn giảm 13%, còn doanh số Nike Digital giảm tới 21%. Thậm chí, công ty dự báo doanh thu khu vực này có thể giảm tới 20%. Ban lãnh đạo cũng không che giấu rằng sự phục hồi tại Trung Quốc sẽ không diễn ra nhanh chóng — điều đáng lo ngại vì đây từng là động lực tăng trưởng quan trọng của Nike.

-

Doanh số giày thể thao, trang phục và thiết bị đều giảm. Dù phân khúc này vẫn tương đối ổn định so với các mảng khác, nó chỉ chiếm chưa đến một nửa doanh thu. Phố Wall có thể lo ngại rằng Nike chỉ đạt được một số thành công riêng lẻ (như chạy bộ hoặc bóng đá), trong khi mảng cốt lõi về lifestyle và sportswear vẫn chưa được cải thiện.

Cuối cùng, biên lợi nhuận gộp quý vừa qua giảm 130 điểm cơ bản xuống 40,2%, trong đó riêng thuế quan tại Bắc Mỹ đã làm giảm tới 300 điểm cơ bản. Trong Q4, biên lợi nhuận dự kiến tiếp tục chịu áp lực, giảm thêm 25–75 điểm cơ bản dù có cải thiện theo quý. Doanh số Nike Direct: giảm 7%, Doanh số Nike Digital: giảm 9%, Khu vực EMEA (Châu Âu, Trung Đông, Châu Phi): doanh số digital giảm 6% Việc phục hồi biên lợi nhuận đang bị trì hoãn, trong khi công ty vẫn hoạt động trong môi trường cạnh tranh cao, phụ thuộc nhiều vào khuyến mãi và giảm giá.

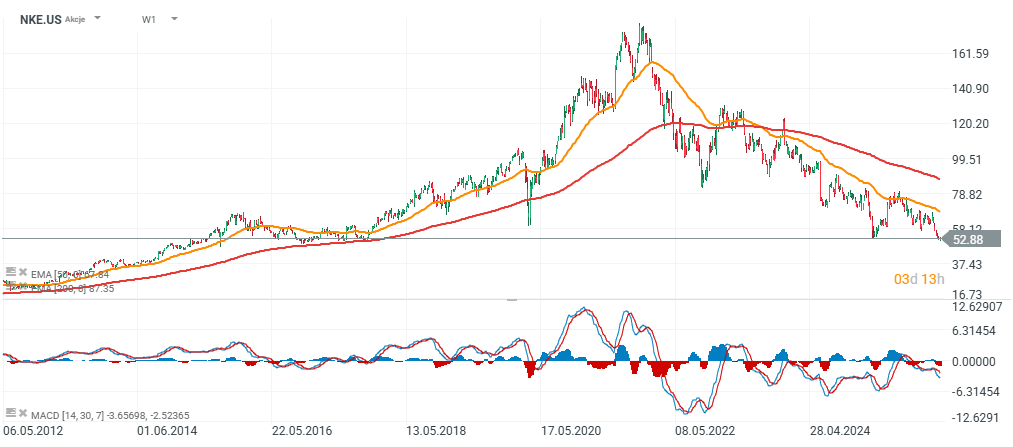

NKE (khung thời gian W1)

Nguồn: xStation5

SpaceX: Đã đến lúc công ty phải thuyết phục nhà đầu tư bằng các con số tài chính

Lịch kinh tế: Điều gì có thể khuấy động thị trường trong tuần này?

Tóm tắt thị trường: AI Thúc Đẩy Đà Phục Hồi. Cổ Phiếu Công Nghệ Trở Lại Mạnh Mẽ

Apple vẫn rất ấn tượng, nhưng thị trường không còn bị thuyết phục

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.