- Nike cảnh báo quá trình phục hồi sẽ kéo dài hơn dự kiến khi nhu cầu yếu tại Trung Quốc lấn át kết quả kinh doanh vượt kỳ vọng.

- Công ty ghi nhận doanh thu 11,0 tỷ USD, giảm khoảng 1% so với cùng kỳ năm trước, nhưng vẫn nhỉnh hơn dự báo của thị trường.

- EPS điều chỉnh đạt 0,20 USD/cổ phiếu, vượt đáng kể so với mức đồng thuận của giới phân tích là 0,13 USD.

- Nike cảnh báo quá trình phục hồi sẽ kéo dài hơn dự kiến khi nhu cầu yếu tại Trung Quốc lấn át kết quả kinh doanh vượt kỳ vọng.

- Công ty ghi nhận doanh thu 11,0 tỷ USD, giảm khoảng 1% so với cùng kỳ năm trước, nhưng vẫn nhỉnh hơn dự báo của thị trường.

- EPS điều chỉnh đạt 0,20 USD/cổ phiếu, vượt đáng kể so với mức đồng thuận của giới phân tích là 0,13 USD.

Mặc dù Nike công bố kết quả quý IV năm tài chính 2026 tốt hơn kỳ vọng, nhà đầu tư lại tập trung nhiều hơn vào những gì ban lãnh đạo nói về triển vọng sắp tới. Ban điều hành thừa nhận quá trình tái cấu trúc công ty đang diễn ra chậm hơn dự kiến, nhu cầu tiêu dùng vẫn yếu và thị trường Trung Quốc tiếp tục gây áp lực lớn lên hoạt động kinh doanh. Kết quả là cổ phiếu Nike giảm gần 3% trong phiên giao dịch ngoài giờ sau khi công bố báo cáo.

Những điểm nổi bật

-

Nike ghi nhận doanh thu 11,0 tỷ USD, giảm khoảng 1% so với cùng kỳ, nhưng vẫn vượt nhẹ kỳ vọng của thị trường.

-

EPS điều chỉnh đạt 0,20 USD, cao hơn đáng kể so với dự báo 0,13 USD.

-

EPS theo báo cáo đạt 0,72 USD, nhưng được hỗ trợ đáng kể bởi khoản hoàn thuế nhập khẩu mang tính một lần.

-

Công ty dự báo doanh thu sẽ tiếp tục giảm trong nửa đầu năm tài chính 2027.

-

Doanh số tại khu vực Trung Quốc Đại lục (Greater China) giảm 17%, mức giảm mạnh hơn quý trước.

-

Cổ phiếu Nike đã giảm khoảng 35% kể từ đầu năm 2026.

Kết quả kinh doanh vượt kỳ vọng, nhưng nhà đầu tư nhìn về tương lai

Thoạt nhìn, báo cáo tài chính của Nike khá tích cực. Công ty vượt kỳ vọng doanh thu, cải thiện lợi nhuận và ghi nhận lợi nhuận ròng cao hơn đáng kể so với cùng kỳ năm trước.

Điểm sáng lớn nhất đến từ biên lợi nhuận và chi phí hoạt động:

-

Lợi nhuận hoạt động tăng lên khoảng 1,3 tỷ USD.

-

Lợi nhuận ròng đạt khoảng 1,1 tỷ USD.

-

Giá vốn hàng bán giảm đã bù đắp phần nào doanh thu suy yếu và giúp cải thiện lợi nhuận.

Tuy nhiên, nhà đầu tư nhanh chóng chuyển sự chú ý từ kết quả quá khứ sang triển vọng tương lai.

Chính triển vọng này mới là yếu tố khiến thị trường thất vọng.

Ban lãnh đạo: Quá trình phục hồi của Nike sẽ mất nhiều thời gian hơn

Thông điệp quan trọng nhất trong buổi họp với nhà đầu tư không nằm ở các con số của quý vừa qua mà ở giọng điệu thận trọng của CEO Elliott Hill.

Ông thừa nhận quá trình tái cấu trúc của Nike vẫn diễn ra không đồng đều và sẽ cần thêm nhiều thời gian trước khi có thể mang lại những cải thiện rõ rệt.

Theo ban lãnh đạo:

-

Doanh số chỉ cải thiện ở một số danh mục sản phẩm.

-

Nhiều dòng sản phẩm mới chỉ vừa được đưa lên kệ.

-

Việc xây dựng lại mạng lưới bán buôn là một quá trình kéo dài nhiều năm.

-

Hiệu quả đầy đủ của chiến lược sản phẩm mới sẽ chỉ xuất hiện trong các quý tới.

Hill cũng cho biết Nike sẽ tung ra hơn một chục mẫu giày mới, nhưng nhấn mạnh rằng cần thời gian để các sản phẩm này tạo ra tăng trưởng doanh thu bền vững.

Trung Quốc vẫn là thách thức lớn nhất

Khu vực Greater China tiếp tục là điểm yếu lớn nhất của Nike. Doanh số tại đây giảm 17%, so với mức giảm khoảng 10% của quý trước, khiến đây trở thành một trong những thị trường hoạt động kém nhất của công ty.

Các nguyên nhân chính gồm:

-

Nhu cầu tiêu dùng suy yếu.

-

Mất thị phần vào tay các thương hiệu nội địa.

-

Tồn kho cao tại các đối tác bán lẻ.

-

Danh mục sản phẩm kém hấp dẫn hơn đối thủ trong thời gian gần đây.

Các thương hiệu thể thao Trung Quốc như Anta Sports và Li Ning tiếp tục mở rộng thị phần nhờ tận dụng xu hướng người tiêu dùng ưu tiên thương hiệu nội địa và phản ứng nhanh hơn với thị hiếu địa phương.

Điều này đặc biệt quan trọng vì Greater China vẫn đóng góp khoảng 15% doanh thu thường niên của Nike, là thị trường lớn thứ ba sau Bắc Mỹ và khu vực Châu Âu – Trung Đông – Châu Phi.

Người tiêu dùng vẫn chịu nhiều áp lực

Nhà đầu tư cũng lo ngại trước những nhận định của Giám đốc Tài chính sắp mãn nhiệm Matthew Friend. Ông cho biết: "Chúng tôi không kỳ vọng môi trường kinh doanh sẽ cải thiện đáng kể trong sáu tháng tới."

Theo ban lãnh đạo, người tiêu dùng trên toàn cầu vẫn chịu áp lực bởi chi phí sinh hoạt cao, trong khi quần áo và giày thể thao là những nhóm hàng chịu ảnh hưởng mạnh nhất.

Ngoài ra, công ty còn phải đối mặt với:

-

Thuế nhập khẩu cao hơn.

-

Bất ổn địa chính trị.

-

Người tiêu dùng thắt chặt chi tiêu.

-

Tiếp tục xử lý lượng hàng tồn kho cũ.

Những tín hiệu tích cực đầu tiên đã xuất hiện

Dù triển vọng thận trọng, ban lãnh đạo cũng chỉ ra một số tín hiệu khả quan.

Sự cải thiện rõ rệt nhất hiện đến từ Bắc Mỹ.

-

Doanh thu khu vực này tăng khoảng 3%.

-

Động lực đến từ việc Nike quay trở lại củng cố hệ thống bán buôn sau chiến lược Direct-to-Consumer dưới thời cựu CEO John Donahoe.

Công ty cũng cho biết nhu cầu đối với các sản phẩm bóng đá đang cải thiện nhờ:

-

Hoạt động tiếp thị xoay quanh World Cup 2026.

-

Tốc độ tung sản phẩm mới nhanh hơn.

Ngoài ra, Nike kỳ vọng biên lợi nhuận gộp sẽ tăng nhẹ trong quý đầu năm tài chính 2027.

Khoản lợi nhuận một lần giúp EPS tăng mạnh

Lợi nhuận theo báo cáo của Nike cũng được hỗ trợ bởi một khoản thu nhập bất thường, không mang tính lặp lại.

Công ty đã ghi nhận khoảng 986 triệu USD liên quan đến khoản hoàn trả thuế nhập khẩu đã nộp trước đây.

Nhờ đó:

-

EPS theo báo cáo đạt 0,72 USD/cổ phiếu,

-

trong khi EPS điều chỉnh, sau khi loại bỏ các yếu tố một lần, chỉ đạt 0,20 USD/cổ phiếu.

Đối với nhà đầu tư, điều này cho thấy mức cải thiện thực sự trong hoạt động kinh doanh cốt lõi khiêm tốn hơn đáng kể so với những gì con số lợi nhuận theo báo cáo ban đầu phản ánh.

Nhà đầu tư đang theo dõi điều gì?

Trong các quý tới, giới đầu tư nhiều khả năng sẽ tập trung vào một số yếu tố quan trọng:

-

liệu doanh số tại Trung Quốc có bắt đầu ổn định hay không,

-

tốc độ tái thiết mạng lưới đối tác bán buôn,

-

mức độ thành công của các đợt ra mắt sản phẩm mới,

-

tác động của thuế quan và chi phí nhập khẩu lên biên lợi nhuận,

-

xu hướng nhu cầu tiêu dùng tại Bắc Mỹ và châu Âu.

Nếu chu kỳ sản phẩm mới của Nike đạt được sức hút và đà tăng trưởng tại Bắc Mỹ tiếp tục được duy trì, nhà đầu tư có thể bắt đầu đánh giá lại tiềm năng tăng trưởng lợi nhuận dài hạn của công ty.

Tuy nhiên, ở thời điểm hiện tại, chính ban lãnh đạo cũng thừa nhận rằng quá trình phục hồi của Nike sẽ mất nhiều thời gian hơn so với kỳ vọng của thị trường chỉ vài quý trước.

Nike hiện đang trong giai đoạn chuyển đổi. Nền tảng hoạt động đang dần cải thiện nhờ lợi nhuận tốt hơn, doanh thu tăng trưởng tại Bắc Mỹ và những tín hiệu ban đầu cho thấy chiến lược mới đang bắt đầu phát huy hiệu quả. Tuy nhiên, doanh nghiệp vẫn phải đối mặt với nhiều thách thức đáng kể, đặc biệt là tại Trung Quốc, nơi nhu cầu vẫn yếu, cạnh tranh ngày càng gay gắt và quá trình xử lý lượng hàng tồn kho vẫn đang tiếp diễn.

Trong vài quý tới, nhà đầu tư nhiều khả năng sẽ đặt trọng tâm vào các bằng chứng cho thấy tốc độ phục hồi đang tăng lên, thay vì chỉ phản ứng với những báo cáo lợi nhuận vượt kỳ vọng của từng quý.

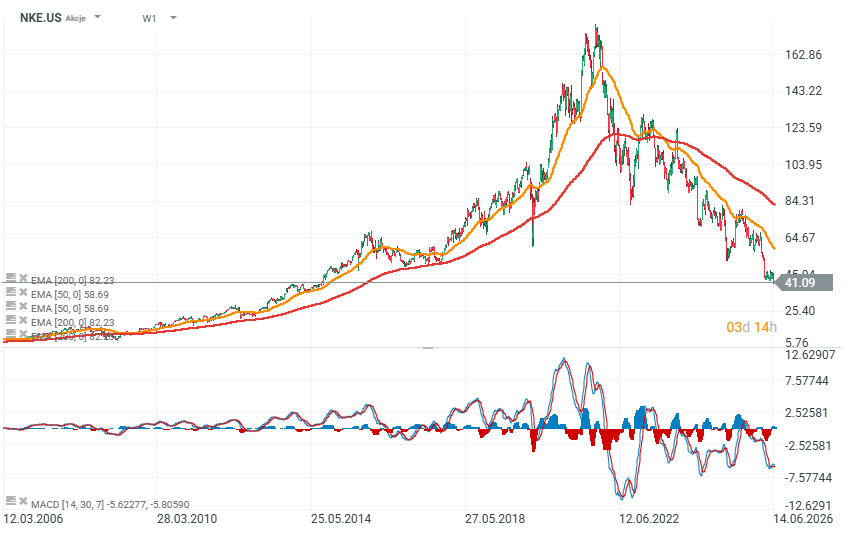

Cổ phiếu Nike và định giá (NKE.US)

Cổ phiếu Nike hiện đang được giao dịch ở mức giá thấp nhất kể từ năm 2014, sau khi đã giảm gần 80% so với đỉnh lịch sử. Diễn biến giao dịch ngoài giờ sau khi công bố kết quả kinh doanh cho thấy cổ phiếu có thể mở cửa dưới mốc 40 USD/cổ phiếu, tương đương thấp hơn khoảng 50% so với đường trung bình động 200 tuần (MA200 tuần). Quy mô của đợt bán tháo này mang ý nghĩa lịch sử và phản ánh mối lo ngại của nhà đầu tư về tốc độ phục hồi còn chậm của Nike.

Nguồn: xStation

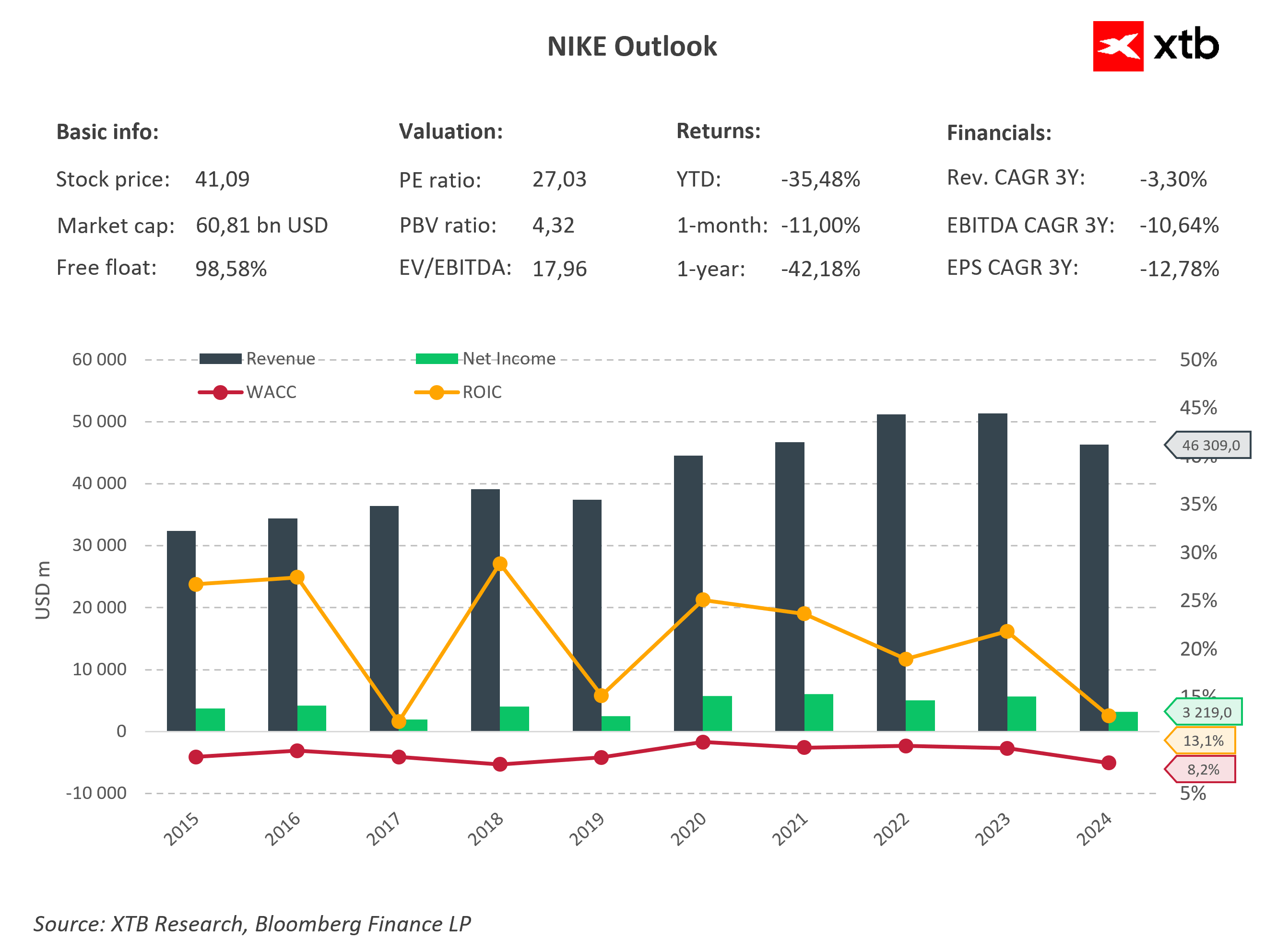

Dù đã mất hơn 35% từ đầu năm và hơn 42% trong 12 tháng qua, Nike vẫn là một trong những công ty có lợi nhuận cao nhất trong ngành đồ thể thao toàn cầu. Công ty hiện có vốn hóa thị trường khoảng 60,8 tỷ USD, trong khi P/E khoảng 27 lần - cao hơn khoảng 10% so với mức trung bình của S&P 500—cho thấy cổ phiếu không hề rẻ, khi nhà đầu tư vẫn đang định giá kỳ vọng phục hồi dài hạn của doanh nghiệp.

Tuy nhiên, sự suy yếu của các yếu tố cơ bản cũng không thể bỏ qua. Trong ba năm gần đây, doanh thu, EBITDA và lợi nhuận trên mỗi cổ phiếu (EPS) đều ghi nhận tốc độ tăng trưởng kép hàng năm (CAGR) âm.

Biểu đồ cho thấy sau khi đạt mức doanh thu kỷ lục hơn 51 tỷ USD trong các năm tài chính 2022 và 2023, doanh thu đã bắt đầu giảm xuống còn khoảng 46,3 tỷ USD. Lợi nhuận ròng giảm mạnh hơn nữa, xuống khoảng 3,2 tỷ USD, phản ánh áp lực biên lợi nhuận đến từ việc xả hàng tồn kho, nhu cầu tiêu dùng yếu hơn và sự suy yếu kéo dài tại thị trường Trung Quốc.

Dù vậy, Nike vẫn tạo ra tỷ suất sinh lời trên vốn đầu tư (ROIC) khoảng 13%, cao hơn đáng kể so với chi phí vốn bình quân (WACC) khoảng 8%. Điều này cho thấy công ty vẫn đang tạo ra giá trị cho cổ đông, mặc dù khoảng cách giữa lợi suất và chi phí vốn đã thu hẹp đáng kể so với nhiều năm trước.

Vài quý tới sẽ mang tính quyết định trong việc xác định liệu chiến lược tái cấu trúc của CEO Elliott Hill có thể đảo ngược xu hướng suy yếu hiện tại hay không. Nếu doanh số tại Trung Quốc bắt đầu ổn định và các sản phẩm mới thành công trong việc thúc đẩy tăng trưởng, định giá hiện tại có thể trở nên hấp dẫn về dài hạn. Tuy nhiên, nếu doanh thu tiếp tục giảm trong năm tài chính 2027, thị trường có thể một lần nữa hạ thấp kỳ vọng đối với một trong những thương hiệu thể thao mang tính biểu tượng nhất thế giới.

Nguồn: XTB Research

Tất cả hoặc không gì cả: Nhận định trước báo cáo lợi nhuận của ServiceNow

Mở phiên Mỹ: S&P 500 cố gắng phục hồi🗽 GE Vernova giảm 5%

Phố Wall lo ngại chu kỳ tăng giá AI đang đạt đỉnh. Liệu cổ phiếu bán dẫn đã qua giai đoạn tăng trưởng mạnh nhất?

Alphabet và Tesla trước thềm BCTC: Liệu hai gã khổng lồ công nghệ có làm rung chuyển Phố Wall?

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.