Khởi đầu năm 2026 không thực sự thuận lợi đối với NVIDIA khi cổ phiếu chủ yếu đi ngang quanh vùng 190 USD trong suốt giai đoạn từ tháng 1 đến tháng 3, thậm chí có thời điểm giảm hơn 22% so với đỉnh thiết lập vào tháng 10/2025. Áp lực lên cổ phiếu đến từ hàng loạt yếu tố vĩ mô và địa chính trị, bao gồm các chính sách thuế liên quan đến ngành bán dẫn, cùng căng thẳng leo thang giữa Mỹ và Iran khiến tâm lý thị trường trở nên thận trọng hơn.

Tuy nhiên, bước sang tháng 4, xu hướng đã bắt đầu thay đổi khi thị trường lấy lại động lực tăng trưởng và Nvidia nhanh chóng phục hồi theo đà đó. Cổ phiếu đã bật tăng gần 30% từ vùng đáy cuối tháng 3 và hiện chỉ còn cách đỉnh lịch sử khoảng 4%. Đà hồi phục này được hỗ trợ bởi việc căng thẳng địa chính trị phần nào hạ nhiệt, nhưng yếu tố quan trọng hơn nằm ở mùa báo cáo kết quả kinh doanh quý I/2026, khi nhóm cổ phiếu bán dẫn đang liên tục phát đi tín hiệu tích cực. Với việc Nvidia chuẩn bị công bố báo cáo tài chính vào ngày 20/5, kỳ vọng của thị trường đang được đẩy lên cao và đây có thể sẽ là chất xúc tác quan trọng giúp cổ phiếu duy trì xu hướng tăng nếu công ty tiếp tục mang đến một quý tăng trưởng ấn tượng.

Trong bài phân tích này, chúng ta sẽ đi sâu vào các câu chuyện về chiến lược, động lực và rủi ro mà Nvidia đang trải qua. Chúng ta đang kỳ vọng gì cho đợt công bố báo cáo thu nhập quý tới và liệu rằng sự lạc quan này có tiếp tục duy trì?

Liệu kỷ lục sẽ tiếp tục thiết lập?

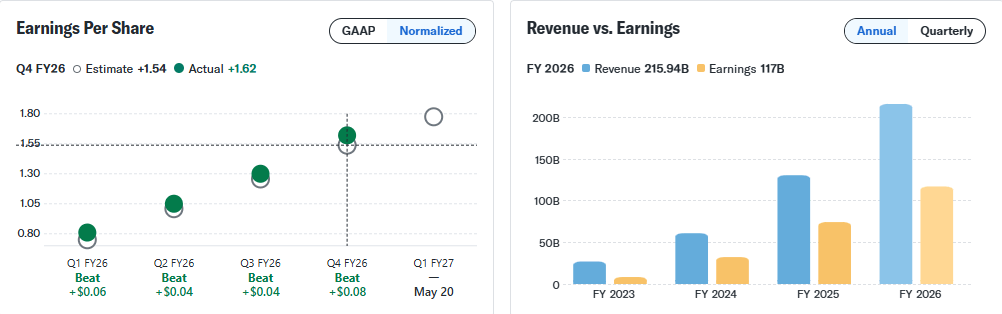

NVIDIA đang tiếp tục cho thấy vị thế thống trị tuyệt đối trong làn sóng AI toàn cầu khi khép lại năm tài chính 2026 với tổng doanh thu đạt 215,9 tỷ USD, tăng trưởng tới 65% so với cùng kỳ năm trước. Đáng chú ý, riêng mảng trung tâm dữ liệu đã đóng góp tới 193,7 tỷ USD, qua đó phản ánh vai trò cốt lõi của các dòng GPU AI trong toàn bộ hệ sinh thái tăng trưởng của công ty. Đây cũng chính là động lực giúp Nvidia trở thành “trạm thu phí” quan trọng nhất của cuộc đua hạ tầng trí tuệ nhân tạo hiện nay.

Không dừng lại ở đó, ban lãnh đạo Nvidia tiếp tục đưa ra triển vọng đầy tích cực cho giai đoạn tới khi dự báo doanh thu quý I năm tài chính 2027 đạt khoảng 78 tỷ USD, tương ứng mức tăng trưởng 77%. Thị trường hiện thậm chí còn kỳ vọng cao hơn, đặc biệt trong bối cảnh kết quả kinh doanh của nhóm bán dẫn gần đây liên tục vượt dự báo. Tâm điểm tiếp theo sẽ là báo cáo tài chính ngày 20/5, nơi giới đầu tư không chỉ chờ đợi một con số vượt kỳ vọng mà còn đặc biệt quan tâm đến triển vọng quý II. Hiện tại, Phố Wall dự báo Nvidia có thể đạt doanh thu khoảng 86,6 tỷ USD trong quý II tài chính 2027, tương ứng tốc độ tăng trưởng lên tới 85%.

Điều đáng chú ý là các khách hàng lớn nhất của Nvidia đang tiếp tục mở rộng mạnh tay chi tiêu cho AI, qua đó củng cố thêm kỳ vọng tăng trưởng cho công ty. Meta Platforms đã nâng mức dự báo chi tiêu vốn tối đa từ 135 tỷ USD lên 145 tỷ USD, trong khi Microsoft cũng công bố kế hoạch capex lên tới 190 tỷ USD cho năm 2026 - cao hơn đáng kể so với dự báo trước đó của thị trường. Điều này cho thấy nhu cầu GPU AI thực tế có thể còn lớn hơn nhiều so với những gì giới phân tích đang định giá, đồng nghĩa với khả năng các dự báo doanh thu hiện tại dành cho Nvidia vẫn còn khá thận trọng.

Nvidia vẫn đang cho thấy tốc độ tăng trưởng ấn tượng qua từng quý và từng năm. Và liệu rằng đây sẽ là quý tiếp theo Nvidia cho thấy một bất ngờ khác? Nguồn: YahooFinance

Chiến lược đa dạng hóa tệp khách hàng

Dù khó có thể tái lập tốc độ tăng trưởng bùng nổ như giai đoạn ba năm vừa qua, NVIDIA vẫn đang sở hữu một động lực tăng trưởng rất lớn nhờ làn sóng đầu tư AI chưa có dấu hiệu hạ nhiệt. Các tập đoàn công nghệ hàng đầu thế giới vẫn liên tục mở rộng chi tiêu cho hạ tầng trí tuệ nhân tạo, đồng nghĩa nhu cầu đối với GPU của Nvidia nhiều khả năng sẽ tiếp tục duy trì ở mức cao, ngay cả khi họ đồng thời phát triển các dòng chip riêng.

Tuy nhiên, việc phụ thuộc quá nhiều vào nhóm hyperscaler - các nhà cung cấp dịch vụ điện toán đám mây quy mô lớn - vẫn được xem là một trong những rủi ro đáng chú ý đối với Nvidia. Chính vì vậy, công ty đang chủ động mở rộng tệp khách hàng sang nhóm doanh nghiệp thương mại và các chính phủ đang đầu tư xây dựng hạ tầng AI quốc gia. Trong báo cáo tài chính quý IV năm tài chính 2026, Nvidia cho biết doanh thu từ lĩnh vực “AI quốc gia” đã tăng gấp ba lần, vượt mốc 30 tỷ USD, cho thấy đây đang trở thành một động lực tăng trưởng mới đầy tiềm năng.

Bên cạnh đó, câu chuyện AI hiện không còn giới hạn ở chatbot hay trung tâm dữ liệu, mà đang mở rộng sang lĩnh vực AI vật lý - nơi AI được tích hợp vào robot, xe tự hành và các hệ thống tự động hóa trong thế giới thực. Nvidia đã tạo ra khoảng 6 tỷ USD doanh thu từ mảng này trong năm tài chính vừa qua và con số này được kỳ vọng sẽ tiếp tục tăng mạnh trong những năm tới. Ngay cả khi những công ty như Tesla đang phát triển chip riêng, thị trường AI toàn cầu vẫn còn đủ lớn để Nvidia tiếp tục duy trì vai trò trung tâm trong chuỗi cung ứng công nghệ.

Ngoài ra, khả năng nối lại hoạt động xuất khẩu sang China cũng được xem là một cơ hội tăng trưởng quan trọng đối với Nvidia trong tương lai. Tuy nhiên, triển vọng tại thị trường này vẫn còn khá khó đoán do những rủi ro liên quan đến chính sách thương mại và các hạn chế công nghệ giữa Mỹ và Trung Quốc.

Con chip nhanh nhất nhất sắp được xuất xưởng?

Dòng GPU NVIDIA Blackwell GB300 hiện được xem là “trái tim” của cuộc đua hạ tầng AI toàn cầu và cũng là sản phẩm được săn đón bậc nhất trong ngành công nghiệp trí tuệ nhân tạo. Trong một số cấu hình nhất định, Blackwell GB300 mang lại hiệu năng cao hơn tới 50 lần so với dòng NVIDIA Hopper H100 ra mắt chỉ ba năm trước - một bước nhảy vọt cho thấy tốc độ phát triển chóng mặt của Nvidia trong lĩnh vực tính toán AI.

Tuy nhiên, tham vọng của NVIDIA không dừng lại ở Blackwell. Tại sự kiện GTC 2026, CEO Jensen Huang đã giới thiệu nền tảng thế hệ tiếp theo mang tên NVIDIA Vera Rubin, bao gồm GPU Rubin, CPU Vera, hệ thống kết nối NVLink 6 cùng nhiều thành phần mạng hiệu năng cao khác. Theo Nvidia, nền tảng này đủ mạnh để huấn luyện các mô hình AI với số lượng GPU ít hơn tới 75% so với Blackwell, đồng thời có thể cắt giảm khoảng 90% chi phí suy luận AI (inference cost).

Đây là yếu tố đặc biệt quan trọng trong bối cảnh chi phí vận hành AI đang ngày càng đắt đỏ. Mỗi token AI - dù là văn bản, hình ảnh hay video - đều yêu cầu lượng năng lực tính toán khổng lồ để tạo ra, khiến các nhà vận hành trung tâm dữ liệu phải chi hàng tỷ USD cho hạ tầng GPU. Nếu Vera Rubin thực sự giúp giảm mạnh chi phí xử lý, các công ty AI hoàn toàn có thể cung cấp dịch vụ với mức giá thấp hơn mà vẫn duy trì biên lợi nhuận cao. Điều đó đồng nghĩa AI sẽ trở nên phổ biến hơn, kéo theo nhu cầu tính toán tiếp tục bùng nổ - và cuối cùng vẫn quay trở lại thúc đẩy doanh số chip của Nvidia.

Theo cập nhật mới nhất từ Jensen Huang, nền tảng Vera Rubin dự kiến sẽ bắt đầu được xuất xưởng thương mại vào nửa cuối năm nay. Vì vậy, thị trường hiện đang đặc biệt quan tâm đến những chia sẻ tiếp theo của Nvidia trong báo cáo ngày 20/5 tới, nhất là các thông tin liên quan đến tiến độ sản xuất, nhu cầu đặt hàng và khả năng mở rộng quy mô của nền tảng AI thế hệ mới này.

Rủi ro từ sự cạnh tranh khốc liệt

Dù vẫn giữ vị thế thống trị trong cuộc đua chip AI toàn cầu, NVIDIA đang phải đối mặt với áp lực cạnh tranh ngày càng lớn - và đáng chú ý là áp lực đó lại đến từ chính những khách hàng lớn nhất của hãng. Các “ông lớn” công nghệ hiện không còn muốn phụ thuộc hoàn toàn vào GPU Nvidia, mà đang đẩy mạnh phát triển những dòng chip AI tùy chỉnh nhằm tối ưu chi phí và xây dựng lợi thế riêng trong cuộc đua trí tuệ nhân tạo.

Điển hình là Amazon với dòng chip AWS Trainium đang ghi nhận nhu cầu rất mạnh trên thị trường. Theo ban lãnh đạo công ty, nếu mảng kinh doanh chip AI của Amazon được tách riêng thành một doanh nghiệp độc lập, doanh thu thường niên hoàn toàn có thể đạt quy mô khoảng 50 tỷ USD - một con số cho thấy tham vọng cực lớn của hãng trong lĩnh vực bán dẫn AI.

Trong khi đó, Alphabet cũng đang gia tăng sức ép cạnh tranh với hệ sinh thái Google TPU của riêng mình. Dù chưa công bố doanh thu chi tiết cho TPU hay GPU trong báo cáo quý I/2026, công ty tiết lộ lượng đơn đặt hàng tồn đọng trong mảng điện toán đám mây đã tăng vọt lên 462 tỷ USD - gần gấp đôi chỉ sau một quý. CEO Sundar Pichai nhấn mạnh rằng nhu cầu dành cho GPU và TPU của Google đang ở mức “rất lớn”, đồng thời xác nhận công ty sẽ bắt đầu cung cấp TPU cho một nhóm khách hàng được chọn ngay trong các trung tâm dữ liệu của mình. Dù phần lớn doanh thu từ các thỏa thuận này có thể sẽ được ghi nhận vào năm 2027, động thái trên cho thấy Google đang nghiêm túc bước vào thị trường chip AI thương mại.

Điều đáng chú ý là, dù các hyperscaler vẫn duy trì quan hệ hợp tác chặt chẽ với Nvidia, họ đồng thời cũng đang âm thầm xây dựng những lựa chọn thay thế nhằm giảm sự phụ thuộc vào GPU của hãng. Các chip AI tự phát triển thường có chi phí thấp hơn đáng kể so với giải pháp từ Nvidia, đồng thời giúp các công ty như Amazon hay Alphabet tối ưu sâu hơn cho hệ sinh thái riêng của họ. Không chỉ phục vụ nội bộ, những tập đoàn này hiện còn bắt đầu hướng đến việc cung cấp chip AI cho khách hàng bên thứ ba - một động thái có thể khiến cuộc cạnh tranh trong ngành bán dẫn AI trở nên khốc liệt hơn rất nhiều trong những năm tới.

Giá trị nhất nhưng định giá có quá “mắc”?

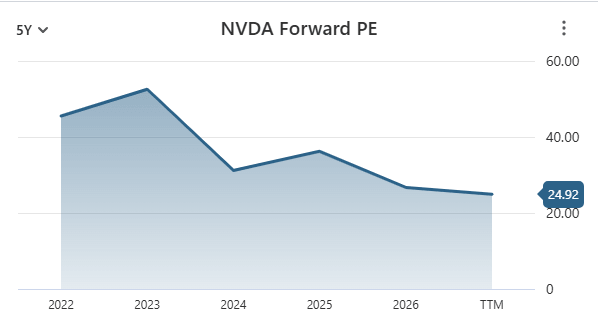

Trong suốt nhiều năm qua, NVIDIA thường bị xem là một trong những cổ phiếu công nghệ có mức định giá “đắt đỏ” nhất thị trường. Nếu chỉ nhìn vào dữ liệu quá khứ, nhận định này phần nào có cơ sở khi cổ phiếu hiện đang giao dịch quanh mức P/E trailing khoảng 42,5 lần. Tuy nhiên, với một doanh nghiệp tăng trưởng cực nhanh như Nvidia, việc chỉ dựa vào lợi nhuận quá khứ để định giá có thể chưa phản ánh đầy đủ tiềm năng thực sự của công ty.

Thay vào đó, giới đầu tư hiện tập trung nhiều hơn vào lợi nhuận dự phóng trong tương lai - yếu tố được xem là phù hợp hơn với các doanh nghiệp đang hưởng lợi mạnh từ làn sóng AI. Xét trên cơ sở đó, Nvidia hiện chỉ giao dịch quanh mức P/E forward khoảng 24 lần, không chênh lệch quá lớn so với mức định giá dự phóng khoảng 21,8 lần của S&P 500. Đây là mức được đánh giá tương đối hợp lý nếu đặt cạnh tốc độ tăng trưởng doanh thu, lợi nhuận và vị thế dẫn đầu của Nvidia trong lĩnh vực chip AI.

Tỷ lệ P/E forward đang dần giảm xuống mức hợp lý hơn so với giai đoạn 2022 - 2023. Nguồn: Stockanalysis

Kết luận

Nhìn chung, câu chuyện tăng trưởng của NVIDIA có thể vẫn chỉ mới bắt đầu. Cuộc đua AI toàn cầu đang bước vào giai đoạn tăng tốc, khi các tập đoàn công nghệ lớn liên tục mở rộng chi tiêu cho trung tâm dữ liệu, mô hình AI và hạ tầng tính toán hiệu năng cao. Điều đó đồng nghĩa nhu cầu đối với GPU AI - lĩnh vực Nvidia đang nắm giữ vị thế thống trị - nhiều khả năng sẽ còn duy trì mạnh mẽ trong nhiều năm tới.

Chính kỳ vọng này đang trở thành nền tảng quan trọng hỗ trợ cho đà tăng của cổ phiếu Nvidia trong thời gian gần đây. Với lợi thế công nghệ, hệ sinh thái phần mềm mạnh cùng vai trò gần như không thể thay thế trong chuỗi cung ứng AI hiện tại, nhiều nhà đầu tư tin rằng Nvidia vẫn còn rất nhiều dư địa tăng trưởng phía trước, thay vì đã bước vào giai đoạn bão hòa như lo ngại trước đó.

Phân tích kỹ thuật

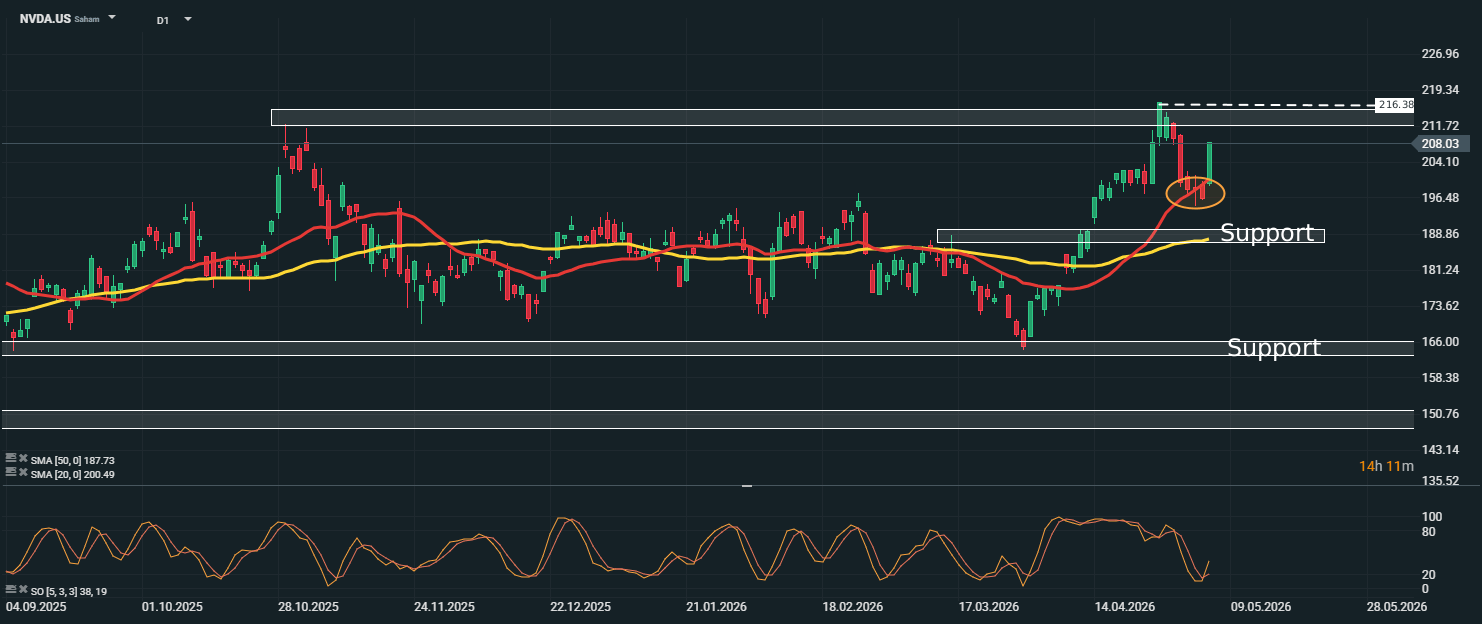

Nguồn: xStation5

Sau khi thiết lập đỉnh lịch sử mới vào cuối tháng 4, cổ phiếu NVIDIA đã trải qua nhịp điều chỉnh gần 9%. Tuy nhiên, lực cầu nhanh chóng quay trở lại, giúp giá phục hồi mạnh mẽ lên trên mốc tâm lý 200 USD và hiện chỉ còn cách đỉnh cũ khoảng 4%. Diễn biến này cho thấy niềm tin của nhà đầu tư đối với Nvidia vẫn đang được duy trì rất tích cực, đặc biệt trong bối cảnh kỳ vọng về AI vẫn chưa hạ nhiệt.

Hiện tại, cổ phiếu này vẫn giữ vững cấu trúc tăng giá khi đường SMA 20 nằm trên SMA 50, dù áp lực chốt lời đã xuất hiện rõ rệt sau khi giá đạt đỉnh tại mức 216 USD. Điểm đáng chú ý nhất lúc này là phản ứng của giá tại đường SMA 20 (vùng 208) ngay trong khoanh tròn cam; nếu giá trụ vững tại đây kết hợp với việc chỉ báo Stochastic Oscillator (SO) đang ở vùng quá bán và bắt đầu cắt lên, đây sẽ là tín hiệu rõ ràng cho phe mua. Tuy nhiên, nếu áp lực bán mạnh hơn khiến giá xuyên thủng SMA 20, Nvidia có thể sẽ tìm về điểm tựa an toàn hơn tại vùng hỗ trợ 188 USD (trùng với SMA 50). Đây không phải là dấu hiệu kết thúc xu hướng mà là một nhịp "thở" để thị trường hấp thụ hết lực bán trước khi bước vào một giai đoạn mới.

Nhưng nhà đầu tư cũng cần thận trọng với rủi ro từ các yếu tố bất ngờ, đặc biệt là báo cáo tài chính sắp tới. Nếu xuất hiện thông tin tiêu cực đủ lớn khiến Nvidia đánh mất luôn vùng SMA50, đó có thể sẽ là tín hiệu cảnh báo cho một nhịp điều chỉnh sâu hơn, với vùng hỗ trợ đáng chú ý tiếp theo quanh mốc 165 USD.

SAP: Nhu cầu điện toán đám mây mạnh mẽ, nhưng biên lợi nhuận vẫn chịu áp lực

Intel - Liệu quá trình tái cấu trúc đã thực sự phát huy hiệu quả?

Tóm tắt thị trường: Thị trường có phục hồi sau đợt bán tháo hôm thứ Năm? ❓

SpaceX đối mặt bài kiểm tra lớn đầu tiên sau IPO: Báo cáo tài chính và áp lực từ nguồn cung

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.