Trong những quý gần đây, một câu chuyện quen thuộc đã chi phối Wall Street: nhóm “Magnificent 7” đóng góp phần lớn tăng trưởng lợi nhuận của S&P 500. Tuy nhiên, dữ liệu quý 1 năm 2026 cho thấy bức tranh phức tạp hơn. Dù các công ty công nghệ lớn vẫn tăng trưởng nhanh hơn thị trường chung, FactSet chỉ ra rằng lợi thế này gần như biến mất nếu loại Nvidia khỏi phép tính. Đây là tín hiệu quan trọng, cho thấy sức mạnh của nhóm này không “đồng đều” như vẻ ngoài.

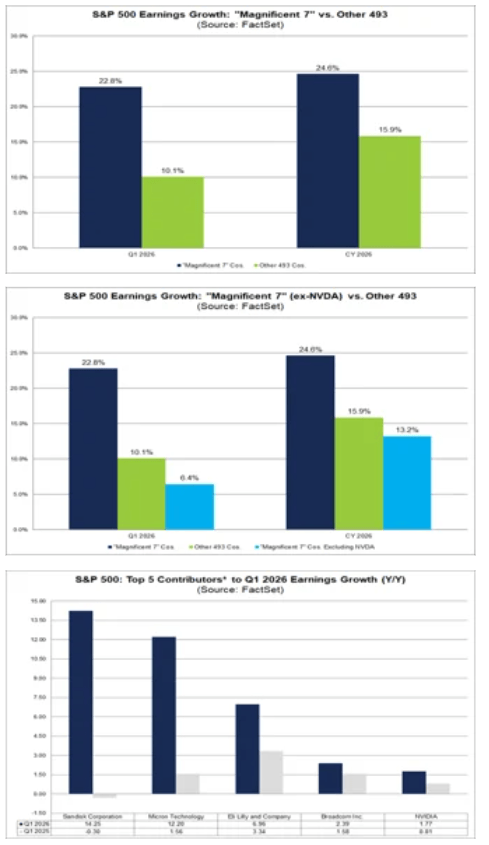

Nhìn tổng thể, “Magnificent 7” vẫn vượt trội phần còn lại của chỉ số

Dự báo quý 1/2026 cho thấy nhóm “Magnificent 7” sẽ đạt tăng trưởng lợi nhuận 22,8% so với cùng kỳ. Trong khi đó, 493 công ty còn lại trong S&P 500 dự kiến tăng 10,1%.

Ở bề nổi, các “ông lớn” công nghệ vẫn có lợi thế rõ rệt. Điều này phù hợp với xu hướng các quý trước, khi 7 công ty lớn nhất đóng góp phần lớn tăng trưởng lợi nhuận toàn chỉ số. Tuy nhiên, vấn đề là sự vượt trội này ngày càng phụ thuộc vào một cái tên duy nhất.

Nvidia là động lực chính của tăng trưởng lợi nhuận, không chỉ trong “Mag 7” mà còn trên toàn S&P 500

Điểm quan trọng nhất từ dữ liệu là rất rõ ràng: Nvidia vẫn là nhân tố đóng góp lớn nhất vào tăng trưởng lợi nhuận, cả trong “Magnificent 7” lẫn toàn bộ S&P 500. Công ty này chiếm phần lớn khoảng cách hiệu suất giữa nhóm công nghệ vốn hóa lớn và phần còn lại của thị trường.

Nếu loại Nvidia, tăng trưởng lợi nhuận dự kiến của “Magnificent 7” trong quý 1/2026 giảm từ 22,8% xuống chỉ còn 6,4%. Điều này cho thấy nếu không có Nvidia, phần còn lại của nhóm thậm chí tăng trưởng chậm hơn thị trường chung (10,1%). Nói cách khác, mức vượt trội của “Magnificent 7” trở nên kém thuyết phục hơn nhiều khi loại bỏ công ty hưởng lợi lớn nhất từ làn sóng AI.

Phần còn lại của thị trường có thể không yếu như câu chuyện phổ biến

Đây là điểm mà cách diễn giải bắt đầu thay đổi. Trong một thời gian dài, thị trường tin rằng tăng trưởng lợi nhuận chủ yếu tập trung ở một số ít công ty công nghệ lớn. Tuy nhiên, dữ liệu cho thấy khi loại Nvidia, 493 công ty còn lại của S&P 500 thực tế đang tăng trưởng nhanh hơn phần còn lại của “Magnificent 7”.

Đây không chỉ là chi tiết mang tính thống kê. Nó cho thấy tăng trưởng lợi nhuận có thể đang dần lan rộng ra ngoài những cái tên quen thuộc. Những công ty đóng góp lớn tiếp theo sau Nvidia gồm Micron Technology, Eli Lilly, Broadcom và SanDisk. Điều này cho thấy câu chuyện thị trường không còn chỉ xoay quanh một nhóm nhỏ các “ông lớn” công nghệ.

Nguồn: XTB Research

Xu hướng tương tự cũng xuất hiện trong dự báo cả năm 2026

Triển vọng cả năm 2026 tiếp tục củng cố xu hướng này. “Magnificent 7” được kỳ vọng tăng trưởng lợi nhuận 24,6%, trong khi 493 công ty còn lại dự kiến tăng 15,9%. Thoạt nhìn, lợi thế vẫn rất lớn.

Tuy nhiên, một lần nữa Nvidia đóng vai trò quyết định. Nếu loại công ty này, tăng trưởng dự kiến của “Magnificent 7” giảm xuống 13,2%, thấp hơn mức tăng trưởng của phần còn lại thị trường. Điều này cho thấy ngay cả trong dài hạn, lợi thế của nhóm này cũng không rộng như các con số bề nổi thể hiện.

Sự tập trung tăng trưởng đang trở thành rủi ro lớn

Từ góc nhìn nhà đầu tư, điểm mấu chốt là tăng trưởng lợi nhuận của thị trường Mỹ đang ngày càng tập trung. Khi một công ty chiếm tỷ trọng lớn trong mức cải thiện chung, thị trường trở nên dễ tổn thương hơn trước các bất ngờ tiêu cực.

Điều này đặc biệt quan trọng trong bối cảnh định giá của các công ty công nghệ lớn vẫn cao và kỳ vọng thị trường ở mức lớn. Càng tập trung tăng trưởng vào một cái tên, rủi ro điều chỉnh tâm lý thị trường càng cao nếu kết quả không như kỳ vọng.

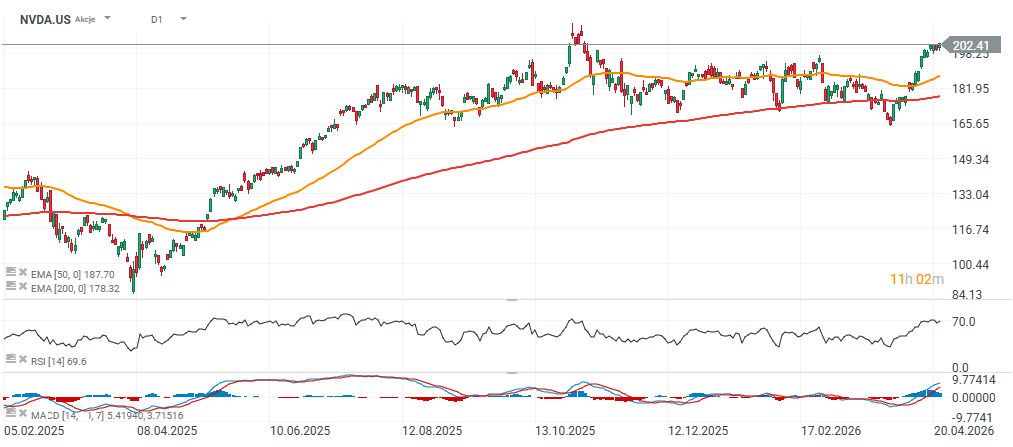

Hiệu suất của Nvidia và hàm ý đối với thị trường

Kết luận đơn giản là: “Magnificent 7” vẫn mạnh, nhưng sức mạnh đó ngày càng là câu chuyện của Nvidia hơn là sự thống trị đồng đều của cả nhóm. Điều này không có nghĩa các công ty còn lại yếu, mà là lợi thế của họ so với phần còn lại của thị trường không còn rõ ràng.

Đối với nhà đầu tư, đây là một sự thay đổi quan trọng trong cách tiếp cận. Thay vì coi “Magnificent 7” như một khối tăng trưởng đồng nhất, cần phân tích kỹ từng doanh nghiệp riêng lẻ. Dữ liệu quý 1 và dự báo năm 2026 cho thấy rõ rằng nếu không có Nvidia, câu chuyện về sự thống trị áp đảo bắt đầu suy yếu.

Cổ phiếu Nvidia hiện đang giao dịch trên 200 USD và cao hơn khoảng 8% so với đường EMA 200 ngày (đường màu đỏ), làm tăng khả năng bứt phá vượt các đỉnh đã thiết lập vào mùa thu năm 2025.

Nguồn: xStation5

Tóm tắt thị trường: Cổ phiếu AI và vàng trở lại tâm điểm?

Nhóm công nghệ lấy lại đà tăng 🚀

SaaS đã giảm quá nhiều? Morgan Stanley cho rằng là có

Mở phiên Mỹ: Cổ phiếu chất bán dẫn thúc đẩy đà phục hồi

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.