- Huy động vốn kỷ lục và mục đích sử dụng

- Tình hình tài chính và gánh nặng nợ

- Rủi ro tín dụng

- Thế tiến thoái lưỡng nan - “Cái bẫy tài chính”

- Cơ hội và rủi ro

- Huy động vốn kỷ lục và mục đích sử dụng

- Tình hình tài chính và gánh nặng nợ

- Rủi ro tín dụng

- Thế tiến thoái lưỡng nan - “Cái bẫy tài chính”

- Cơ hội và rủi ro

Huy động vốn kỷ lục và mục đích sử dụng

Oracle đã công bố kế hoạch huy động nguồn vốn kỷ lục lên tới 50 tỷ USD trong năm 2026, chủ yếu nhằm mở rộng Oracle Cloud Infrastructure (OCI) và phát triển các dự án trí tuệ nhân tạo (AI). Mục tiêu là hỗ trợ các hợp đồng với những khách hàng toàn cầu lớn nhất thế giới như AMD, Nvidia, Meta, OpenAI, TikTok và xAI.

Quy mô đầu tư là chưa từng có tiền lệ: việc mở rộng hạ tầng OCI có thể “ngốn” 80–90% số vốn huy động, trong khi các dự án liên quan đến AI chiếm thêm 10–20%. Để so sánh, tổng doanh thu hằng năm của Oracle vào khoảng 50 tỷ USD, đồng nghĩa với việc công ty dự định huy động số vốn gần bằng một năm doanh thu để tài trợ cho chiến lược đầy tham vọng này. Trên thực tế, điều đó đòi hỏi tốc độ và việc triển khai đầu tư phải được kiểm soát cực kỳ chặt chẽ nhằm tránh leo thang chi phí và gia tăng nợ quá mức.

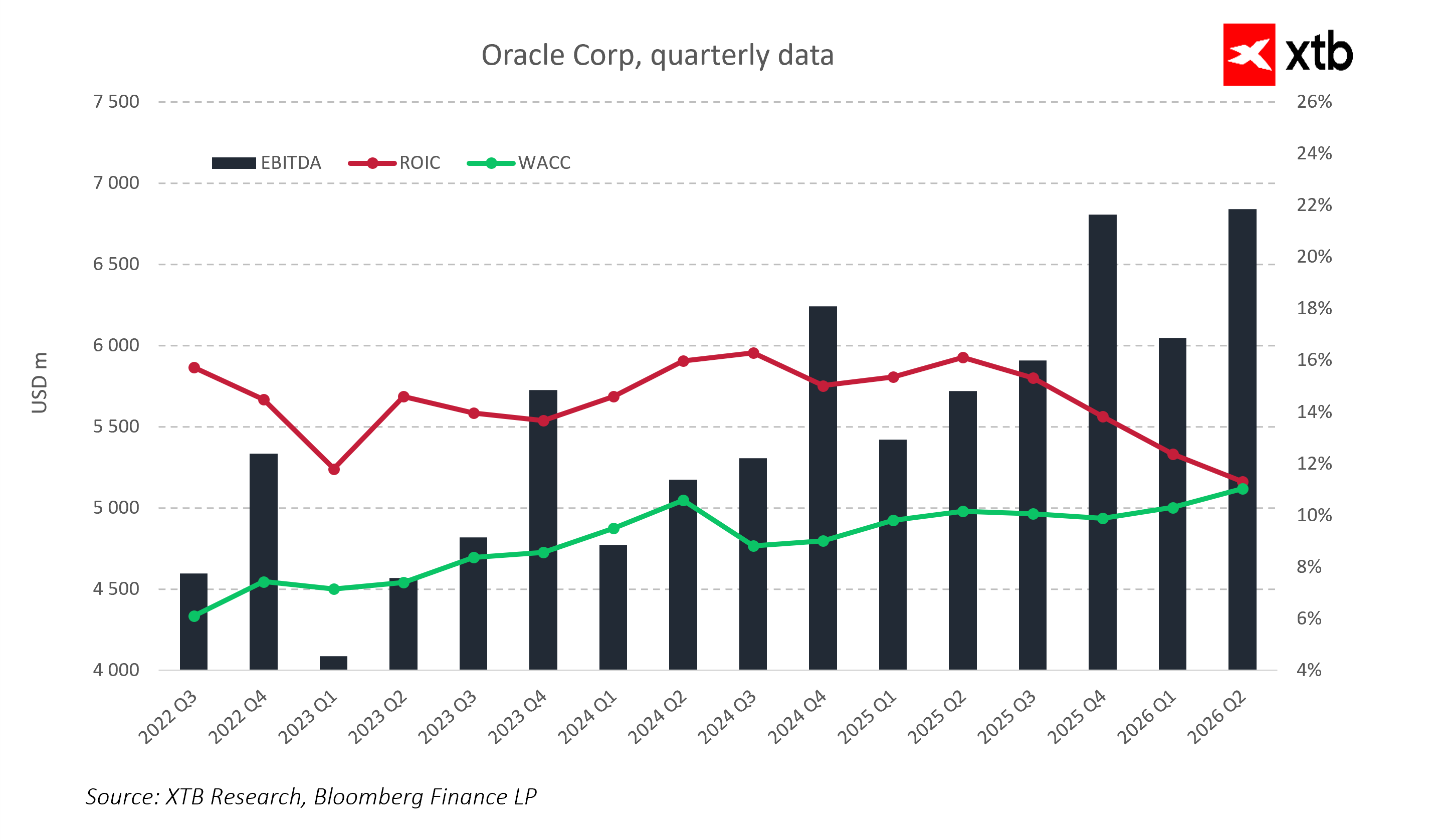

Tình hình tài chính và gánh nặng nợ

Dữ liệu cho thấy EBITDA tăng trưởng đều đặn, phản ánh quy mô hoạt động của Oracle ngày càng mở rộng. Tuy nhiên, ROIC đang dần hội tụ về WACC, cho thấy chênh lệch giữa lợi suất trên vốn đầu tư và chi phí vốn đang thu hẹp. Diễn biến này khiến Oracle nhạy cảm hơn trước việc gia tăng nợ và chi phí tài chính, dù hiệu quả hoạt động có cải thiện.

Oracle hiện đã mang mức nợ cao, với chi phí phục vụ nợ khoảng 4–5%/năm trên tổng dư nợ. Với tổng nợ trong khoảng 40–50 tỷ USD, chi phí lãi vay tương đương 1,6–2,5 tỷ USD mỗi năm. Do đó, ngay cả khi doanh thu tăng trưởng 15–20%/năm, biên lợi nhuận ròng vẫn có nguy cơ bị thu hẹp đáng kể.

Ngoài ra, kế hoạch phát hành cổ phiếu mới lên tới 20 tỷ USD đồng nghĩa với việc pha loãng cổ phần của cổ đông hiện hữu, có thể làm giảm giá trị nắm giữ khoảng 15–20% trong ngắn hạn, trước khi thị trường đánh giá đầy đủ giá trị dài hạn của các khoản đầu tư. Trên thực tế, Oracle đang phải cân bằng giữa nhu cầu vốn và áp lực ngày càng lớn lên lợi nhuận.

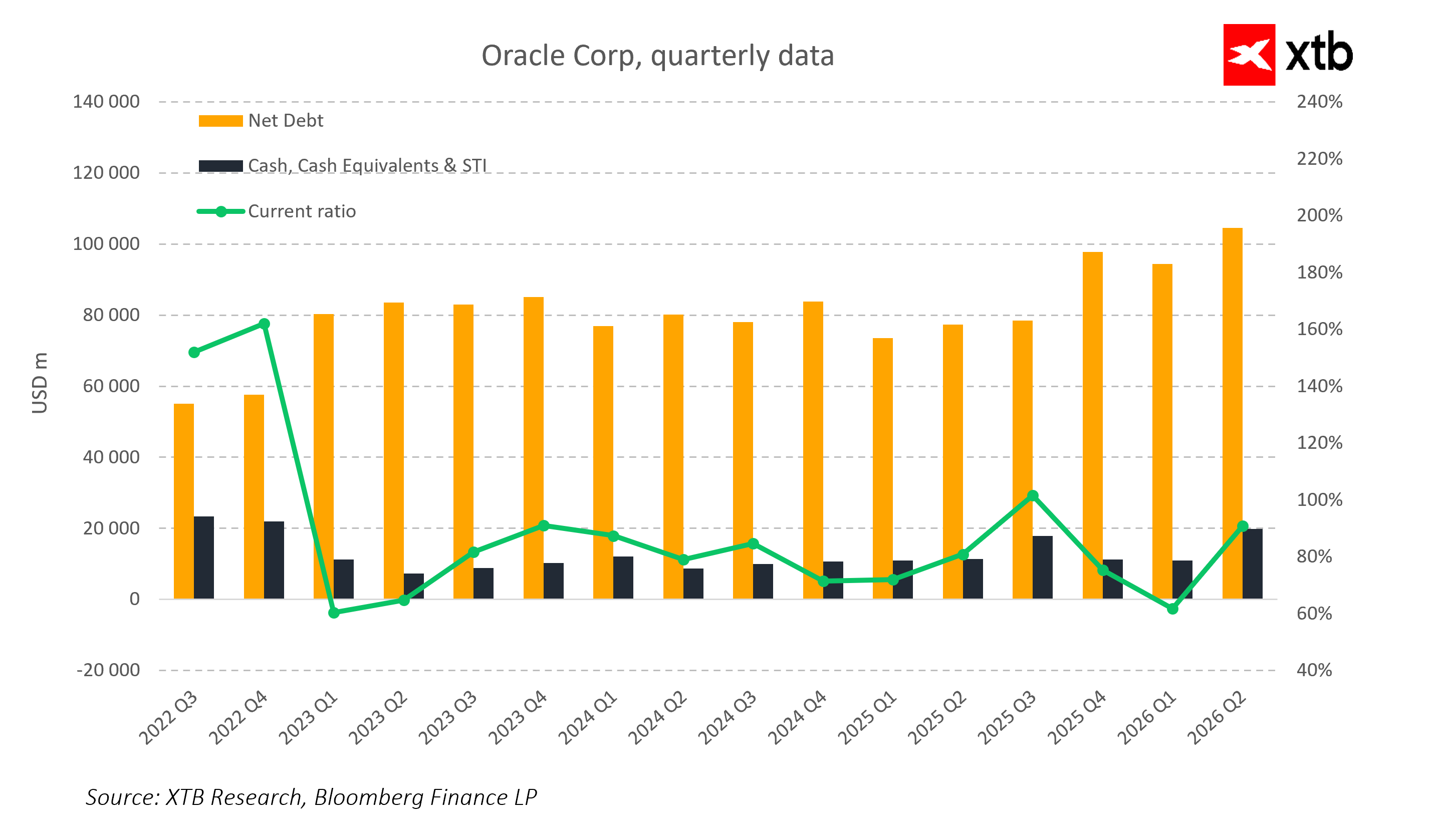

Rủi ro tín dụng và ổn định tài chính

Cấu trúc bảng cân đối kế toán cho thấy nợ ròng tăng rõ rệt, trong khi lượng tiền mặt duy trì ở mức tương đối ổn định. Hệ số thanh toán hiện hành biến động mạnh và đôi lúc tiệm cận ngưỡng an toàn thấp, cho thấy dư địa thanh khoản hạn chế. Việc tiếp tục gia tăng nợ vì thế có thể làm rủi ro tín dụng tăng đáng kể.

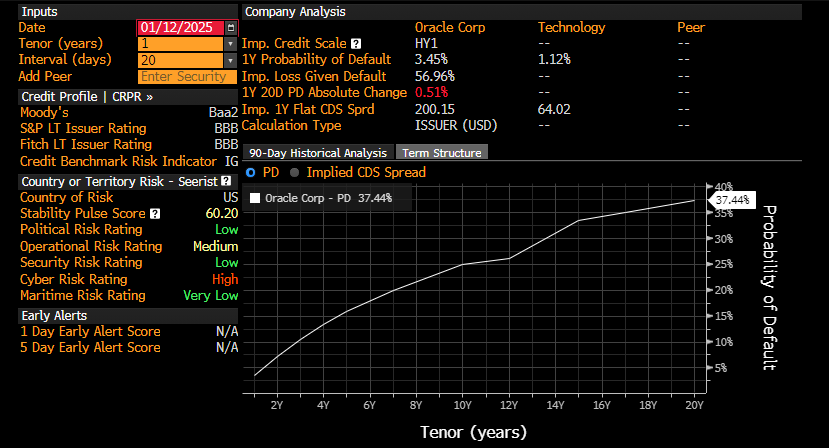

Nguồn: Bloomberg

Xếp hạng tín nhiệm hiện tại của Oracle (BBB / Baa2) đặt công ty ở ngưỡng thấp của nhóm đầu tư (investment-grade). Xác suất vỡ nợ trong 20 năm được ước tính khoảng 37%, cho thấy rủi ro căng thẳng tài chính là không nhỏ nếu nợ tiếp tục phình to.

Thế tiến thoái lưỡng nan chiến lược - “Cái bẫy tài chính”

Oracle đang đối mặt với một thế tiến thoái lưỡng nan nghiêm trọng. Nếu công ty không tăng chi tiêu đầu tư, doanh thu có thể giảm 10–15% trong 2–3 năm tới do mất hợp đồng và suy yếu vị thế cạnh tranh.

Ngược lại, nếu Oracle lựa chọn mở rộng mạnh mẽ bằng vốn vay, chi phí phục vụ nợ có thể ngốn 15–20% doanh thu hằng năm. Trong kịch bản này, dù doanh thu tăng 15–20%/năm nhờ AI và cloud, dòng tiền tự do vẫn có thể tăng không đủ nhanh, làm hạn chế nghiêm trọng khả năng tiếp tục đầu tư và tái đầu tư cho tăng trưởng.

Điều này cho thấy Oracle đã rơi vào một “cái bẫy tài chính”, nơi mỗi lựa chọn chiến lược đều đi kèm rủi ro rõ rệt: hoặc doanh thu suy giảm, hoặc bảng cân đối chịu áp lực quá lớn.

Cơ hội và rủi ro chiến lược

Về dài hạn, Oracle đối mặt đồng thời với cơ hội lớn và rủi ro đáng kể. Việc mở rộng hạ tầng và phát triển AI có thể thúc đẩy tăng trưởng doanh thu 15–20%/năm, cho phép ký kết các hợp đồng trị giá hàng tỷ USD với những tập đoàn công nghệ toàn cầu.

Tuy nhiên, chi phí phục vụ nợ cao có thể tiêu tốn 15–20% doanh thu hằng năm, và dòng tiền tự do ít nhất phải đủ để đáp ứng nghĩa vụ nợ nhằm duy trì ổn định tài chính. Nguy cơ mất xếp hạng đầu tư hoặc nhu cầu mở rộng hạ tầng quá nhanh có thể làm áp lực chi phí gia tăng hơn nữa và kéo giảm lợi nhuận.

Kết luận chính

Oracle đang đứng trước ngã rẽ chiến lược. Các khoản đầu tư tốn kém vào AI và hạ tầng cloud là điều kiện cần để duy trì vị thế thị trường, nhưng đồng thời cũng làm gia tăng đáng kể rủi ro tài chính và áp lực lên bảng cân đối kế toán.

Trong kịch bản lạc quan, cổ phiếu Oracle có thể ổn định và tăng 5–10% mỗi năm, được hỗ trợ bởi tăng trưởng doanh thu 15–20% và chi phí nợ được kiểm soát. Ngược lại, trong kịch bản bi quan, cổ phiếu có thể điều chỉnh mạnh trong ngắn hạn nếu chi phí tài chính tăng nhanh và doanh thu không theo kịp quy mô cũng như tốc độ triển khai đầu tư. Những năm tới sẽ mang tính quyết định đối với vị thế của Oracle trong cuộc đua công nghệ toàn cầu và khả năng quản trị tài chính trong môi trường đòn bẩy cao.

Mở phiên Mỹ: Nasdaq tìm kiếm hướng đi 🗽 Cổ phiếu Hims & Hers phản ứng sau báo cáo kết quả kinh doanh

Intel nâng mức đặt cược: 20 tỷ USD cho một màn trở lại lớn

Năng lượng dẫn đầu đà tăng tại châu Âu, ASML phục hồi 🔼 Alcon tăng 4% sau báo cáo lợi nhuận

Đà tăng của Phố Wall có tiếp tục duy trì? 🗽 Nhìn lại mùa báo cáo lợi nhuận Mỹ

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.