Công ty lớn nhất khu vực CEE, tập đoàn dầu khí Ba Lan Orlen (PKN.PL) đã bước vào năm 2026 với kết quả kinh doanh quý mạnh nhất trong ba năm qua, vượt đáng kể kỳ vọng của thị trường. Kết quả của tập đoàn chủ yếu được thúc đẩy bởi sự tăng mạnh của giá dầu sau khi căng thẳng tại Trung Đông leo thang và eo biển Hormuz - tuyến vận chuyển dầu thô quan trọng của thế giới - bị phong tỏa. Nhờ đó, công ty không chỉ cải thiện lợi nhuận ở các mảng nhiên liệu và năng lượng mà còn cho thấy vị thế tài chính rất mạnh bất chấp môi trường thị trường biến động cực lớn. Đáng chú ý, Orlen cũng ghi nhận tăng trưởng ở biên lợi nhuận ngoài lĩnh vực nhiên liệu, điều được xem là tín hiệu tích cực đối với nhà đầu tư.

Những điểm chính

-

Orlen ghi nhận lợi nhuận ròng quý I/2026 đạt 8,15 tỷ PLN, tăng gần 94% so với cùng kỳ năm trước và cao hơn gần 25% so với kỳ vọng thị trường.

-

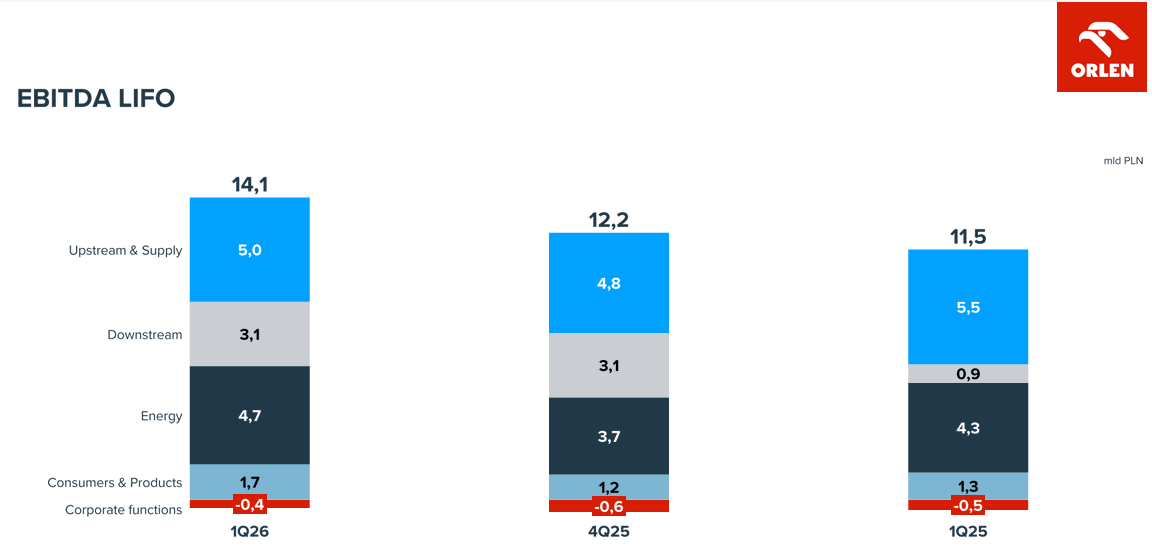

EBITDA điều chỉnh theo LIFO tăng lên 14,1 tỷ PLN, vượt dự báo của giới phân tích hơn 5%.

-

Doanh thu tập đoàn đạt 75,8 tỷ PLN, vượt gần như toàn bộ các ước tính đồng thuận của giới phân tích.

-

Giá dầu và nhiên liệu tăng cao đã hỗ trợ mạnh cho các mảng lọc dầu, năng lượng và bán lẻ.

-

Ban lãnh đạo đề xuất mức cổ tức kỷ lục trị giá 9,3 tỷ PLN đồng thời vẫn duy trì chi tiêu đầu tư ở mức cao.

-

Cổ phiếu Orlen tăng gần 37% từ đầu năm và tăng 86% so với cùng kỳ năm trước, thấp hơn đôi chút so với mức tăng trưởng lợi nhuận 94% YoY của công ty.

Sự cải thiện mạnh về lợi nhuận đã biện minh cho đợt tăng giá cổ phiếu gần đây, và nếu giá dầu duy trì quanh mức 100 USD/thùng trong nửa cuối năm, công ty có thể đang hướng tới năm kinh doanh mạnh nhất trong lịch sử.

Nguồn: Orlen

Địa chính trị và giá dầu cao thúc đẩy quý kỷ lục của Orlen

Quý I/2026 cho thấy rõ mức độ phụ thuộc của kết quả kinh doanh Orlen vào thị trường hàng hóa toàn cầu. Căng thẳng địa chính trị gia tăng tại Trung Đông cùng với việc phong tỏa eo biển Hormuz đã khiến giá dầu tăng mạnh, với giá dầu Brent trung bình đạt 81,1 USD/thùng so với 75,7 USD cùng kỳ năm trước. Đến tháng 3, thị trường đã bắt đầu định giá các kịch bản dầu có thể tăng lên vùng 100–120 USD/thùng.

Đối với Orlen, điều này mang lại cú hích lớn về lợi nhuận. Tập đoàn đạt EBITDA điều chỉnh theo LIFO là 14,1 tỷ PLN và lợi nhuận ròng 8,15 tỷ PLN - mức kết quả quý tốt nhất kể từ đầu năm 2023. Điều nổi bật hơn nữa là mức độ vượt kỳ vọng của công ty. Đồng thuận thị trường dự báo lợi nhuận ròng khoảng 6–6,5 tỷ PLN, trong khi kết quả thực tế cao hơn gần 25%.

Bối cảnh vĩ mô tích cực cũng đẩy giá nhiên liệu tại Ba Lan lên mức kỷ lục. Giá dầu diesel có thời điểm tiến sát 8 PLN/lít, trong khi xăng Pb95 gần chạm mức 7 PLN. Chính phủ đã phản ứng bằng các biện pháp áp trần giá tạm thời và cắt giảm thuế, đồng thời bắt đầu xây dựng thuế lợi nhuận bất thường đối với các công ty năng lượng.

Sức mạnh bảng cân đối kế toán của Orlen cũng đáng chú ý. Công ty tạo ra 8,5 tỷ PLN dòng tiền hoạt động trong khi duy trì tỷ lệ nợ ròng/EBITDA gần bằng 0. Điều này tạo dư địa cho cả việc chi trả cổ tức kỷ lục lẫn tiếp tục đầu tư với tổng chi tiêu vượt 5 tỷ PLN chỉ riêng trong quý.

Các mảng kinh doanh xác nhận sức mạnh của mô hình tích hợp Orlen

Kết quả quý I một lần nữa xác nhận lợi thế cạnh tranh quan trọng nhất của Orlen là cấu trúc kinh doanh đa dạng. Đóng góp mạnh nhất đến từ mảng Upstream & Supply, tạo ra khoảng 5 tỷ PLN EBITDA nhờ hưởng lợi trực tiếp từ giá hàng hóa tăng cao. Mảng Năng lượng cũng ghi nhận kết quả rất mạnh với 4,7 tỷ PLN EBITDA, được hỗ trợ bởi sản lượng điện và nhiệt tăng.

Một sự cải thiện đáng kể cũng được ghi nhận ở mảng Consumers & Products, bao gồm bán lẻ nhiên liệu, khí đốt và điện. EBITDA của bộ phận này tăng lên 1,7 tỷ PLN từ 0,8 tỷ PLN trong quý trước. Doanh số nhiên liệu tăng 2% YoY, doanh số khí đốt tăng 11% và doanh số điện tăng 14%.

Hoạt động lọc dầu cũng duy trì rất mạnh, với tổng lượng dầu thô chế biến đạt 9,4 triệu tấn. Trong khi đó, mảng hóa dầu vẫn hoạt động trong môi trường thị trường khó khăn hơn, cho thấy không phải tất cả các bộ phận đều hưởng lợi ngang nhau từ giá hàng hóa tăng cao.

Một trong những điểm đáng chú ý hơn trong báo cáo là thay đổi phương pháp tính biên lợi nhuận lọc dầu. Orlen đã thay thế chỉ số biên lọc dầu trước đây bằng chỉ số biên lọc dầu CEE mới, mà theo công ty phản ánh tốt hơn điều kiện thị trường thực tế sau khi xung đột Trung Đông bùng phát. Phương pháp mới đã làm giảm đáng kể các mức biên lợi nhuận lịch sử được báo cáo trước đây, điều có thể được hiểu là cách trình bày thận trọng và thực tế hơn về lợi nhuận lọc dầu.

Orlen tăng doanh số và đầu tư bất chấp áp lực thị trường

Dữ liệu mới nhất cho thấy sự cải thiện kết quả kinh doanh của công ty không chỉ đơn thuần đến từ giá dầu tăng. Orlen đạt tăng trưởng nhờ sự gia tăng thực tế về khối lượng bán hàng ở gần như tất cả các mảng chính — từ nhiên liệu, khí đốt đến phân bón và điện. Điều này đặc biệt quan trọng vì nó cho thấy kết quả mạnh hơn của công ty không chỉ là hệ quả của cú sốc giá hàng hóa mang tính tạm thời.

Biên lợi nhuận sản phẩm lọc dầu cải thiện đặc biệt mạnh. Giá diesel tăng 25% YoY, giá nhiên liệu máy bay tăng vọt 40%, trong khi giá dầu sưởi nhẹ tăng 21%. Điều này tạo môi trường rất thuận lợi cho mảng downstream, hưởng lợi từ cả giá bán cao hơn lẫn sản lượng bán tăng.

Cơ cấu tăng trưởng doanh số cũng đáng chú ý. Orlen tăng doanh số LPG thêm 35% YoY, doanh số phân bón tăng 17%, PVC tăng 38% và PTA tăng 33%. Điều này cho thấy điều kiện thị trường cải thiện không chỉ giới hạn ở lĩnh vực nhiên liệu truyền thống mà còn lan sang các mảng hóa dầu và công nghiệp - vốn chịu áp lực từ nhu cầu yếu tại châu Âu trong các quý trước.

Một yếu tố tích cực khác là chi phí hoạt động giảm. Tổng chi phí hoạt động giảm 2,6 tỷ PLN so với cùng kỳ năm trước, chủ yếu nhờ chi phí mua khí đốt tự nhiên và dầu thô thấp hơn. Nhờ đó, tập đoàn cải thiện lợi nhuận không chỉ nhờ giá bán sản phẩm cao hơn mà còn nhờ cơ cấu chi phí thuận lợi hơn.

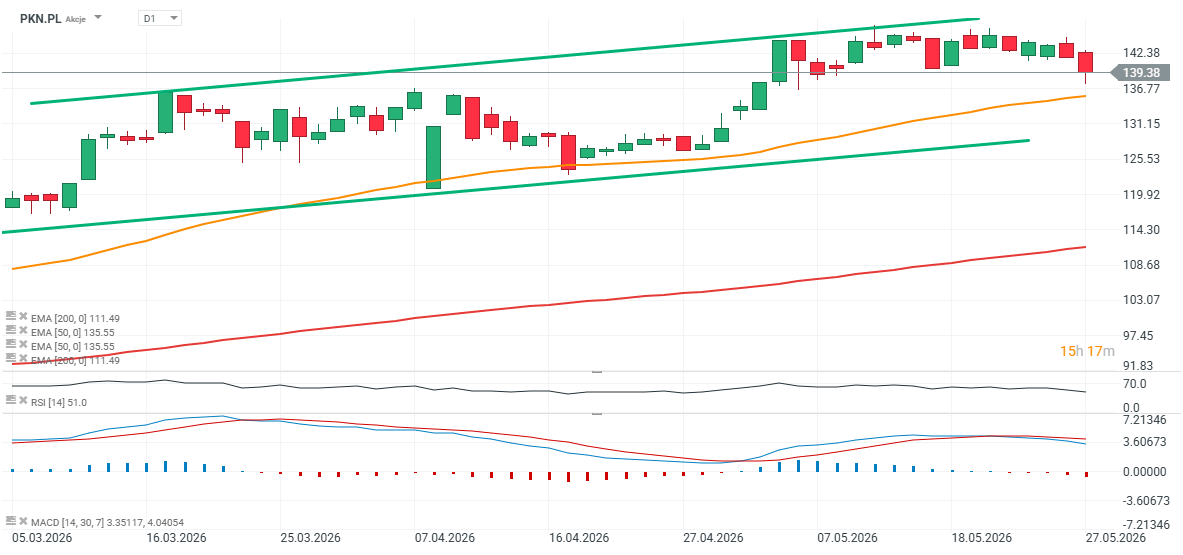

Cổ phiếu Orlen (PKN.PL)

Cổ phiếu Orlen đã trải qua giai đoạn hạ nhiệt nhẹ về tâm lý trong những tuần gần đây, nhưng kết quả kinh doanh đặc biệt mạnh có khả năng hỗ trợ một nhịp tăng mới hướng tới các đỉnh lịch sử sau khi thị trường Ba Lan mở cửa hôm nay. Mặt khác, giá dầu đã giảm nhẹ trong quý II, cho thấy việc lặp lại kết quả xuất sắc như vậy có thể sẽ khó khăn hơn - dù không phải là không thể - trong quý hiện tại. Các vùng hỗ trợ ngắn hạn quan trọng nằm quanh 135 PLN và 128 PLN/cổ phiếu, tương ứng với EMA50 và biên dưới của kênh tăng giá. Trong khi đó, hỗ trợ EMA200 dài hạn hiện nằm thấp hơn gần 30% so với giá cổ phiếu hiện tại. Vùng kháng cự được xác định quanh các đỉnh gần đây ở mức 147 PLN/cổ phiếu và biên trên của kênh giá tăng.

Nguồn: xStation5

Eryk Szmyd Financial Markets Analyst, XTB

Cổ phiếu McDonald's tăng nhẹ bất chấp báo cáo kết quả kinh doanh quý 2 trái chiều.

Tóm tắt thị trường: Phố Wall lấy lại thế chủ động khi Palantir thắp lại kỳ vọng về AI

SpaceX: Đã đến lúc công ty phải thuyết phục nhà đầu tư bằng các con số tài chính

Lịch kinh tế: Điều gì có thể khuấy động thị trường trong tuần này?

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.