Michael Burry, nhà đầu tư nổi tiếng với việc dự báo chính xác cuộc khủng hoảng nợ dưới chuẩn, cho rằng triển vọng của Palantir đang tiếp tục xấu đi. Burry đã nhiều lần chỉ trích mức định giá của công ty trong một thời gian dài. Palantir cũng là một trong số ít doanh nghiệp hiện vẫn đang diễn biến đúng theo các dự báo của vị chuyên gia này. Kể từ đầu năm, cổ phiếu công ty đã giảm khoảng 30%.

Phân tích kỹ thuật

Trong các bài đăng mới nhất, ông cho rằng bức tranh kỹ thuật của Palantir đang xấu đi. Liệu những nhận định này có hợp lý?

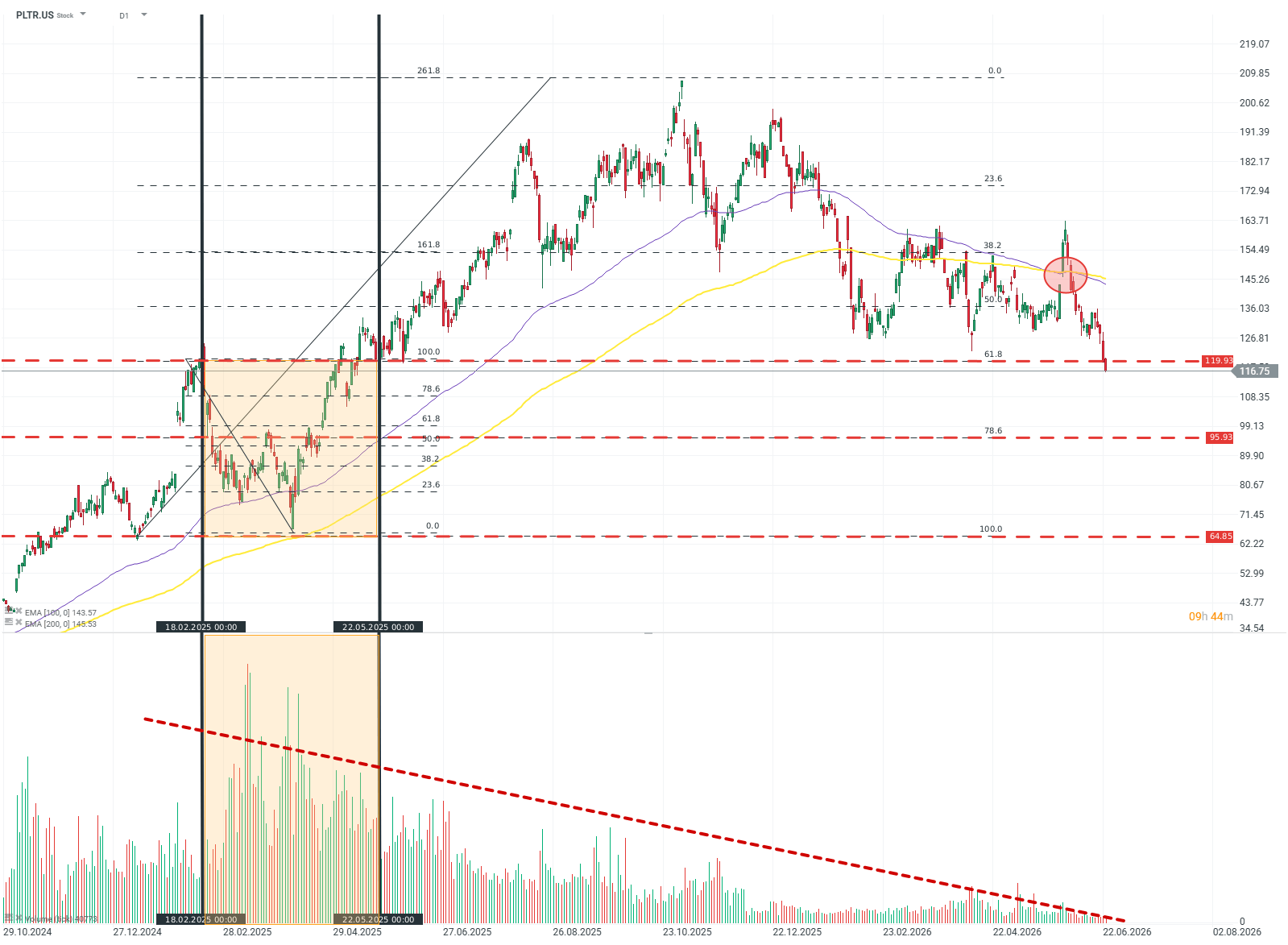

Burry cho biết phần lớn khối lượng giao dịch được ghi nhận "gần vùng đỉnh", đồng thời cho rằng xu hướng giảm đi kèm với khối lượng giao dịch suy yếu là dấu hiệu cho thấy đà giảm sẽ còn tiếp diễn.

Nguồn: xStation5

Quan điểm này không hoàn toàn phù hợp với thực tế. Quan sát biểu đồ có thể thấy khối lượng giao dịch lớn nhất xuất hiện trong một vùng giá khá rộng, từ khoảng 118 USD xuống 65 USD. Sau khi cổ phiếu đã giảm hơn 40%, giá chỉ đơn thuần quay trở lại vùng giao dịch chính của nhịp giảm trước đó.

Ngoài ra, Burry còn liên hệ khối lượng giao dịch thấp với việc thị trường "thiếu quan tâm" đến cổ phiếu và cho rằng điều này sẽ kéo giá giảm sâu hơn. Đây là một lập luận khá trực quan nhưng lại chưa chính xác theo góc độ phân tích kỹ thuật. Theo quan điểm được chấp nhận rộng rãi trong các tài liệu về phân tích kỹ thuật, khối lượng giao dịch suy giảm thường làm giảm độ tin cậy và tính bền vững của xu hướng giá, thay vì làm xu hướng đó mạnh hơn. Vậy điều này có đồng nghĩa với khả năng sắp xuất hiện một nhịp hồi tăng?

Chưa hẳn. Tín hiệu đáng chú ý hơn nhiều là mô hình "death cross" giữa đường EMA 100 và EMA 200. Lần gần nhất tín hiệu này xuất hiện trên biểu đồ của Palantir là vào cuối năm 2021, sau đó cổ phiếu đã mất khoảng 60% giá trị.

Yếu tố cơ bản

Michael Burry cũng đề cập đến một số vấn đề về nền tảng doanh nghiệp. Ông chủ yếu nhấn mạnh rằng Palantir có "lợi thế cạnh tranh (moat) tương đối nông", đặc biệt khi đây là một công ty hoạt động theo mô hình SaaS, dù ban lãnh đạo công ty có thể đưa ra quan điểm khác. Một vấn đề khác được ông nêu ra là Palantir bị cho là đang ghi nhận doanh thu theo hướng quá tích cực (aggressive revenue recognition) nhằm cải thiện kết quả kinh doanh một cách nhân tạo. Đây là những nhận định đáng chú ý, nhưng liệu chúng có chính xác?

Lập luận đầu tiên vẫn còn gây tranh cãi. Burry không đưa ra bằng chứng cho thấy Palantir phụ thuộc quá mức vào các giải pháp của bên thứ ba. Trong khi đó, công ty đang cung cấp một hệ sinh thái dịch vụ rất đặc thù và có mối quan hệ chặt chẽ với nhiều chính phủ cũng như các cơ quan tình báo trên thế giới. Nếu đó vẫn bị xem là một "moat nông", thì cần phải đặt câu hỏi rằng Burry đang sử dụng tiêu chí nào để đánh giá độ sâu của lợi thế cạnh tranh.

Trong khi đó, cáo buộc về việc ghi nhận doanh thu quá tích cực lại không chính xác. Theo các chuẩn mực kế toán và kiểm toán, dấu hiệu của việc ghi nhận doanh thu quá mức thường là doanh thu tăng nhanh hơn hoặc vượt tốc độ tăng của các khoản phải thu. Trường hợp của Palantir lại diễn ra theo chiều ngược lại. Điều này đúng là phản ánh một vấn đề của doanh nghiệp, nhưng đó là một vấn đề hoàn toàn khác.

Điều gì đứng sau đà giảm của cổ phiếu?

Phần lớn mức giảm trong định giá của Palantir xuất phát từ chính đặc điểm của doanh nghiệp. Đây là một công ty thường được xếp vào nhóm "hyper-growth", với tốc độ tăng trưởng lợi nhuận hiếm thấy ngay cả trong lĩnh vực công nghệ, cùng biên lợi nhuận rất cao, tạo ra đòn bẩy hoạt động lớn và kéo theo mức định giá rất cao. Điều đó cũng đồng nghĩa chỉ cần một chút thất vọng trong các kỳ công bố kết quả kinh doanh cũng đủ để kích hoạt một đợt bán tháo mạnh.

Yếu tố thứ hai gây áp lực lên định giá là việc Palantir thuộc nhóm doanh nghiệp SaaS. Trong làn sóng bùng nổ của AI và các giải pháp dựa trên agent hoặc LLM, thị trường đã sớm chiết khấu tiêu cực gần như toàn bộ nhóm SaaS mà chưa thực sự đánh giá bản chất cũng như tác động thực sự của cuộc cách mạng AI đối với mô hình kinh doanh của các doanh nghiệp này. Palantir cũng không phải ngoại lệ.

Trong bối cảnh chung của thị trường, việc phá vỡ xu hướng giảm và quay trở lại các mức đỉnh cũ sẽ là một thách thức rất lớn. Tuy nhiên, vùng giá 70–120 USD là một biên độ khá rộng và có thể tạo điều kiện để cổ phiếu bước vào giai đoạn tích lũy, chờ đợi tâm lý thị trường trở nên tích cực hơn.

Tin đầu ngày: Nasdaq 100 tăng 3,2% - Xu hướng tăng đã quay trở lại?

Kết quả kinh doanh Palantir: Kỳ vọng rất cao và mức tăng còn lớn hơn

Tin đầu ngày: Thị trường bắt đầu nghi ngờ khả năng Fed tăng lãi suất, nhưng Trump đã phá hỏng đà hồi phục

Mở phiên Mỹ: Phố Wall thận trọng trước quyết định của Fed và báo cáo từ các ông lớn công nghệ

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.