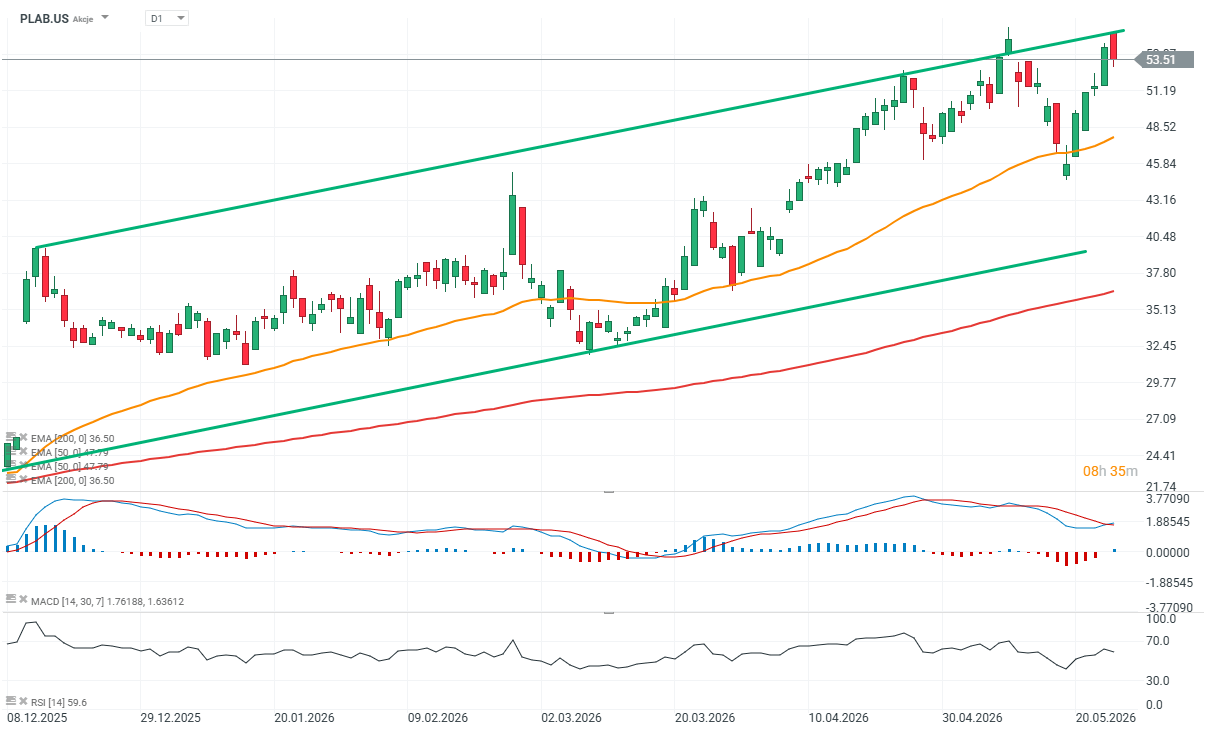

Photronics (PLAB.US), một trong những nhà sản xuất photomask hàng đầu thế giới cho ngành công nghiệp bán dẫn, đã công bố kết quả kinh doanh gây thất vọng mạnh đối với Phố Wall và kích hoạt làn sóng bán tháo lớn đối với cổ phiếu. Công ty không chỉ không đạt kỳ vọng cả về doanh thu lẫn lợi nhuận mà còn đưa ra triển vọng quý tới thấp hơn dự báo thị trường. Kết quả là cổ phiếu lao dốc khoảng 26–29% ngay sau báo cáo, dù trước đó vẫn tăng khoảng 67% từ đầu năm và hơn 200% trong vòng 12 tháng qua.

Đối với thị trường, đây là lời nhắc nhở rõ ràng rằng ngay cả các công ty gián tiếp hưởng lợi từ làn sóng AI cũng không hoàn toàn miễn nhiễm với những vấn đề truyền thống của ngành bán dẫn như trì hoãn thiết kế chip mới, nhu cầu yếu ở một số thị trường cuối cùng hoặc áp lực chi phí gia tăng. Công ty cũng thẳng thắn cho biết căng thẳng địa chính trị, đặc biệt là xung đột liên quan đến Mỹ, Israel và Iran, đã ảnh hưởng tiêu cực đến môi trường kinh doanh cũng như khả năng dự báo nhu cầu.

Những điểm chính

-

Photronics ghi nhận doanh thu thấp hơn khoảng 6,7 triệu USD so với kỳ vọng của thị trường, trong khi doanh số gần như đi ngang so với cùng kỳ năm trước.

-

Công ty vẫn đang triển khai các dự án mở rộng chiến lược tại Mỹ và Hàn Quốc nhằm hỗ trợ tăng trưởng tương lai.

-

Doanh thu từ mảng IC cao cấp giảm 5%, gây thất vọng cho nhà đầu tư vốn kỳ vọng AI sẽ đóng góp mạnh hơn trong ngắn hạn, trong khi mảng FPD tăng trưởng 13%.

-

Kết quả bị ảnh hưởng tiêu cực bởi điều kiện thị trường khó khăn, bao gồm mức sử dụng fab cao và tình trạng thiếu nguồn cung bộ nhớ. Tổng doanh thu đạt 210 triệu USD, đi ngang so với cùng kỳ.

-

EPS GAAP pha loãng đạt 0,54 USD, nhỉnh hơn đôi chút so với dự báo đồng thuận. EPS non-GAAP đạt 0,42 USD, một phần chịu tác động từ biến động tỷ giá.

-

Biên lợi nhuận gộp đạt 31%, phản ánh đòn bẩy hoạt động tiếp tục duy trì, trong khi biên lợi nhuận hoạt động đạt 20%.

-

Photronics hiện được định giá khoảng 18,5 lần lợi nhuận trailing (P/E) và khoảng 15 lần lợi nhuận forward 12 tháng.

Photronics - trụ cột “ẩn mình” của ngành bán dẫn?

Photronics hoạt động trong một trong những ngách chiến lược nhất của toàn bộ chuỗi cung ứng bán dẫn. Công ty sản xuất photomask, các khuôn mẫu siêu chính xác được sử dụng trong quá trình quang khắc để chuyển mô hình mạch lên wafer silicon. Nếu không có photomask, việc sản xuất chip hiện đại gần như là không thể.

Mô hình kinh doanh của Photronics khác với các nhà sản xuất chip truyền thống. Công ty không thiết kế vi xử lý hay sản xuất wafer. Thay vào đó, họ cung cấp các công cụ quan trọng được sử dụng bởi các foundry, nhà sản xuất bộ nhớ và công ty thiết kế bán dẫn. Trên thực tế, điều này có nghĩa Photronics phụ thuộc lớn vào hoạt động chung của ngành bán dẫn cũng như số lượng thiết kế chip mới được đưa vào sản xuất.

Đây cũng chính là lý do công ty thường được xem như chỉ báo rất nhạy của chu kỳ ngành bán dẫn. Khi các công ty bán dẫn cắt giảm dự án mới hoặc trì hoãn thế hệ chip tiếp theo, Photronics thường cảm nhận tác động rất nhanh.

Photronics hoạt động tốt nhất khi khách hàng chuyển sang công nghệ sản xuất mới và thực hiện nhiều “tape-out” — giai đoạn triển khai sản xuất đầu tiên của các thiết kế chip mới. Mỗi thế hệ GPU, bộ nhớ HBM hay AI accelerator mới đều tạo ra nhu cầu cho các photomask ngày càng phức tạp và có biên lợi nhuận cao hơn.

Vấn đề xuất hiện khi các fab bị giới hạn công suất hoặc khách hàng trì hoãn ra mắt chip mới. Ngay cả khi nhu cầu AI cuối cùng vẫn rất mạnh, Photronics vẫn có thể chứng kiến sự chậm lại của đơn hàng trong ngắn hạn gần như ngay lập tức.

Kết quả cho thấy những dấu hiệu chậm lại đầu tiên

Trong quý tài chính thứ hai, Photronics tạo ra doanh thu 209,9 triệu USD so với 211 triệu USD cùng kỳ năm trước. Mức giảm doanh số này khá nhỏ, nhưng kết quả vẫn thấp hơn đáng kể so với kỳ vọng của giới phân tích khoảng 216–216,7 triệu USD.

Khả năng sinh lời còn gây thất vọng mạnh hơn. EPS điều chỉnh đạt 0,42 USD so với kỳ vọng khoảng 0,53 USD. Tuy nhiên, nhà đầu tư cũng nhận thấy một nghịch lý thú vị — bất chấp phản ứng tiêu cực mạnh của thị trường, lợi nhuận ròng của công ty vẫn tăng mạnh so với cùng kỳ. Lợi nhuận ròng GAAP đạt 31,4 triệu USD so với chỉ 8,9 triệu USD cùng kỳ năm trước, trong khi EPS pha loãng tăng từ 0,15 USD lên 0,54 USD, cao hơn nhẹ so với đồng thuận thị trường.

Tuy nhiên, báo cáo cũng cho thấy sự suy yếu rõ rệt trong cơ cấu kinh doanh của công ty. Doanh thu từ mảng IC cao cấp — bao gồm các photomask bán dẫn tiên tiến nhất — giảm 5%. Trong khi đó, mảng FPD liên quan đến màn hình tăng trưởng 13%, giúp bù đắp phần nào sự yếu kém của mảng bán dẫn cốt lõi.

Đây là tín hiệu quan trọng đối với nhà đầu tư vì các mask IC tiên tiến mang lại biên lợi nhuận cao nhất và liên quan trực tiếp nhất đến làn sóng AI cũng như sản xuất bán dẫn tiên tiến.

Dù doanh thu chịu áp lực, công ty vẫn duy trì được khả năng sinh lời tương đối vững chắc. Biên lợi nhuận gộp đạt 31%, trong khi biên lợi nhuận hoạt động giữ quanh mức 20%, cho thấy Photronics vẫn hưởng lợi từ đòn bẩy hoạt động và rào cản công nghệ cao.

Điều này cho thấy vấn đề chính không phải là sự sụp đổ của hoạt động kinh doanh, mà là kỳ vọng cực kỳ cao của nhà đầu tư sau đợt tăng mạnh nhờ AI trong ngành bán dẫn.

Triển vọng mới thậm chí còn đáng lo ngại hơn. Công ty dự báo doanh thu quý tới trong khoảng 207–215 triệu USD, với điểm giữa khoảng 211 triệu USD, trong khi Phố Wall kỳ vọng khoảng 218,9 triệu USD. Dự báo lợi nhuận cũng thấp hơn đáng kể so với kỳ vọng, với EPS được dự báo trong khoảng 0,39–0,45 USD so với mức đồng thuận gần 0,54 USD.

Thị trường phản ứng đặc biệt tiêu cực với các bình luận của ban lãnh đạo về việc trì hoãn các dự án chip mới. CEO Peter Kirlin và CFO Eric Rivera cho biết một số đợt ra mắt chip đã bị trì hoãn do mức sử dụng fab quá cao, tình trạng thiếu nguồn cung bộ nhớ, áp lực chi phí OEM gia tăng và căng thẳng địa chính trị.

Rivera cũng nhấn mạnh rằng xung đột giữa Mỹ và Iran trong quý vừa qua càng làm giảm khả năng dự báo nhu cầu và gia tăng sự bất ổn của khách hàng. Ban lãnh đạo cũng thừa nhận rằng sau Tết Nguyên đán, công ty trải qua giai đoạn chậm lại kéo dài bất thường, làm gián đoạn đà phục hồi đơn hàng theo mùa thông thường.

Đây là tín hiệu cực kỳ quan trọng đối với toàn bộ ngành bán dẫn. Photronics nằm ở vị trí rất cao trong chuỗi sản xuất, đồng nghĩa với việc sự trì hoãn của các dự án chip mới thường xuất hiện tại đây sớm hơn cả trong báo cáo lợi nhuận của các hãng bán dẫn lớn nhất.

AI vẫn hỗ trợ, nhưng không giải quyết được lo ngại tồn kho

Có lẽ khía cạnh đáng chú ý nhất của báo cáo là về cơ bản tình hình công ty chưa đến mức thảm họa. EBITDA tăng gần 45% so với cùng kỳ, trong khi biên EBITDA vượt 40%. Photronics vẫn đang hưởng lợi từ tăng trưởng dài hạn của nhu cầu chip tiên tiến, đặc biệt trong AI, trung tâm dữ liệu và bộ nhớ hiệu năng cao.

Vấn đề là làn sóng AI không lan tỏa đồng đều trên toàn bộ thị trường bán dẫn. Những người hưởng lợi lớn nhất hiện nay chủ yếu là các nhà sản xuất GPU, nhà cung cấp HBM và các foundry tiên tiến nhất. Các công ty như Photronics vẫn phụ thuộc lớn vào tốc độ triển khai thiết kế chip mới của khách hàng.

Trên thực tế, điều này có nghĩa rằng ngay cả khi chi tiêu AI vẫn cực kỳ mạnh, một số phân khúc của thị trường bán dẫn vẫn có thể trải qua các giai đoạn hạ nhiệt tạm thời.

Một trong những tín hiệu cảnh báo đáng chú ý là số ngày tồn kho (Days Inventory Outstanding) tăng lên 43 ngày từ 39 ngày trong quý trước. Trong ngành bán dẫn, tồn kho gia tăng thường là một trong những dấu hiệu đầu tiên của nhu cầu suy yếu hoặc hoạt động đặt hàng chậm lại.

Đối với Photronics, điều này chưa nhất thiết cho thấy một vấn đề cấu trúc lớn, nhưng nhà đầu tư đang theo dõi rất sát mọi dấu hiệu suy yếu của chu kỳ bán dẫn — đặc biệt sau đợt tăng mạnh nhờ AI của toàn ngành.

Công ty vẫn tiếp tục đầu tư mạnh bất chấp áp lực ngắn hạn

Bất chấp kết quả yếu hơn kỳ vọng, Photronics vẫn tiếp tục đầu tư mạnh vào phát triển công nghệ photomask tiên tiến. Công ty đang mở rộng công suất sản xuất tại cả Mỹ và Hàn Quốc nhằm củng cố vị thế trong phân khúc cao cấp, nơi rào cản công nghệ vẫn cực kỳ cao.

Đây là phần cốt lõi trong chiến lược dài hạn của công ty. Việc sản xuất photomask tiên tiến cho các quy trình quang khắc hiện đại ngày càng phức tạp và tốn vốn hơn, làm hạn chế cạnh tranh. Về lâu dài, điều này có thể giúp Photronics duy trì biên lợi nhuận mạnh và hưởng lợi từ nhu cầu ngày càng tăng đối với chip AI tiên tiến.

Một yếu tố quan trọng khác là bảng cân đối kế toán rất mạnh của công ty. Photronics hiện không có nợ ròng và nắm giữ lượng tiền mặt lớn hơn nợ vay, mang lại sự linh hoạt tài chính đáng kể để tiếp tục đầu tư ngay cả trong các giai đoạn thị trường suy yếu tạm thời.

Tuy nhiên, nhà đầu tư lo ngại rằng vài quý tới có thể tiếp tục chứng kiến đà chậm lại của đơn hàng trước khi các khoản đầu tư mới bắt đầu đóng góp đáng kể vào tăng trưởng doanh thu.

Phản ứng của thị trường cho thấy kỳ vọng đã trở nên quá cao

Đợt giảm gần 30% của cổ phiếu chủ yếu phản ánh việc kỳ vọng của nhà đầu tư đối với toàn bộ ngành bán dẫn đã bị đẩy lên quá cao. Trong các quý gần đây, thị trường gần như bỏ qua hầu hết các dấu hiệu chu kỳ của ngành, với giả định rằng làn sóng AI sẽ thúc đẩy tăng trưởng liên tục cho gần như mọi công ty công nghệ.

Photronics đã nhắc nhở nhà đầu tư rằng bán dẫn vẫn là một trong những ngành có tính chu kỳ mạnh nhất thế giới. Ngay cả những công ty nắm giữ vị trí chiến lược trong chuỗi cung ứng cũng có thể trải qua các biến động mạnh về nhu cầu, trì hoãn dự án và áp lực biên lợi nhuận.

Câu hỏi quan trọng hiện nay là liệu những khó khăn hiện tại của công ty chỉ là sự gián đoạn tạm thời do nút thắt sản xuất ngắn hạn và căng thẳng địa chính trị - hay là khởi đầu của một giai đoạn hạ nhiệt rộng hơn trong ngành bán dẫn sau đợt tăng mạnh kỷ lục nhờ AI.

Nguồn: xStation5

Tóm tắt thị trường: Chứng khoán chịu áp lực sau nhịp chốt lời trên Phố Wall, thị trường ngoại hối gần như "đứng im"

Tin đầu ngày: Chỉ số Dow Jones đạt mức cao kỷ lục, trong khi giá vàng và bạc tăng mạnh

Mở phiên Mỹ: AMD và SpaceX chưa đủ thuyết phục, nhưng thị trường chung vẫn duy trì sự vững vàng

Kết quả kinh doanh Shopify: "Một quý bùng nổ"

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.