- Điều gì khiến Greenland đáng chú ý?

- Điều gì biện minh cho lời lẽ chưa từng có của Mỹ?

- Liệu Greenland có phải là lý do thực sự làm quan hệ xấu đi, hay chỉ là cái cớ?

- Ai có thể được lợi hoặc mất từ các xu hướng đang nổi lên?

- Kịch bản xấu nhất là gì?

- Điều gì khiến Greenland đáng chú ý?

- Điều gì biện minh cho lời lẽ chưa từng có của Mỹ?

- Liệu Greenland có phải là lý do thực sự làm quan hệ xấu đi, hay chỉ là cái cớ?

- Ai có thể được lợi hoặc mất từ các xu hướng đang nổi lên?

- Kịch bản xấu nhất là gì?

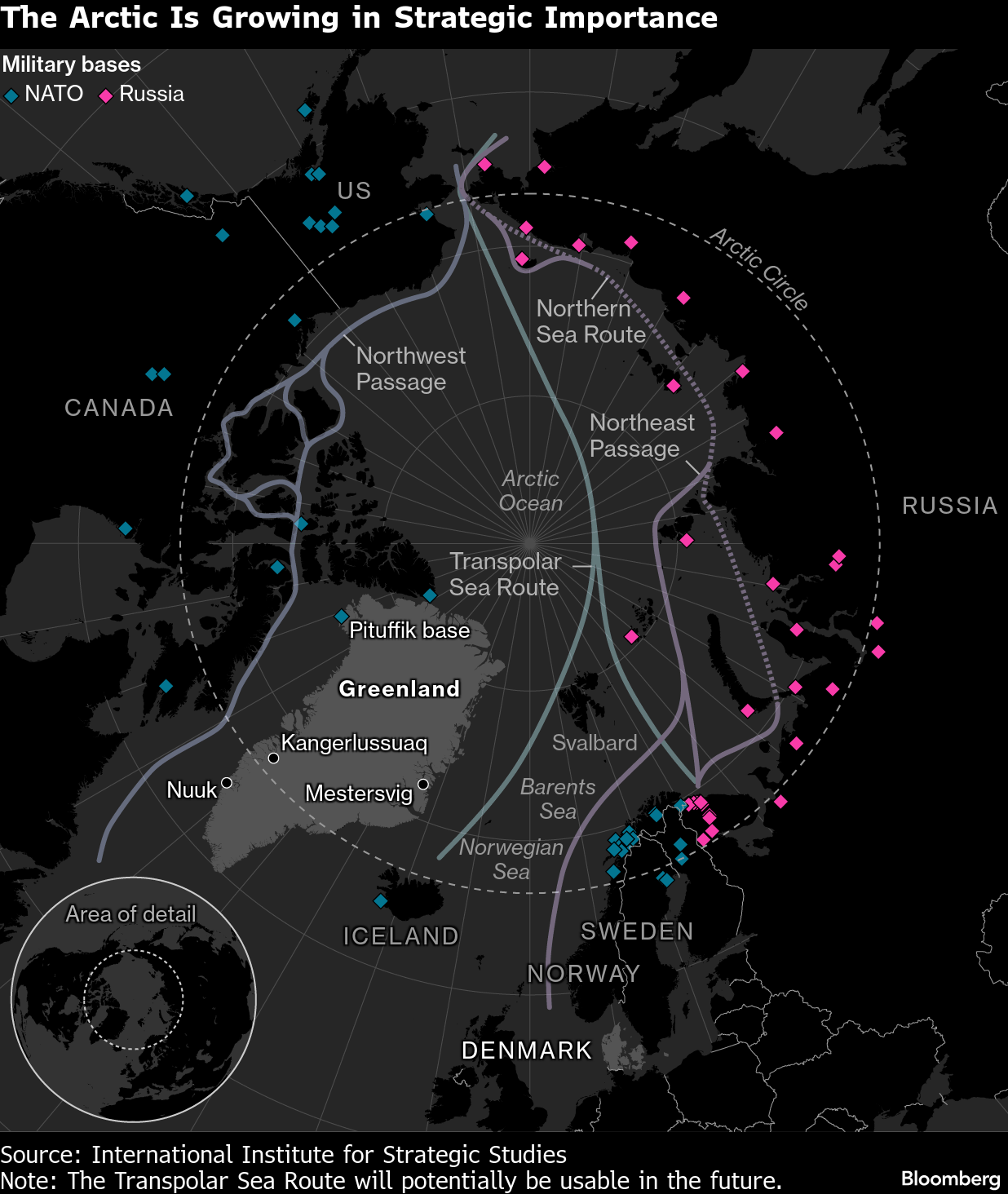

Gần đây, các nhà đầu tư, nhà phân tích, giới bình luận và công chúng đang theo dõi với sự lo ngại trước những phát ngôn mang tính đối đầu bất thường và ngày càng gay gắt của chính quyền Tổng thống Mỹ đối với các đồng minh châu Âu. Tâm điểm của tranh cãi là Greenland – một hòn đảo băng giá với dân số khoảng 55.000 người. Đây không phải là lần đầu tiên, cả với Mỹ nói chung lẫn Donald Trump nói riêng, Washington bày tỏ mong muốn kiểm soát Greenland. Tuy nhiên, chưa bao giờ Mỹ thể hiện quyết tâm mạnh mẽ đến vậy trong việc giành quyền kiểm soát hòn đảo này, trong khi châu Âu kiên quyết phản đối và không chấp nhận bất kỳ thay đổi lãnh thổ nào. Liệu Đại Tây Dương có thể chứng kiến sự leo thang căng thẳng, và điều gì ở Greenland lại đủ để biện minh cho sự xấu đi hơn nữa trong quan hệ Mỹ – châu Âu?

Greenland - không chỉ là băng và tuyết?

Mỹ viện dẫn lý do an ninh và cho rằng việc kiểm soát hòn đảo là điều không thể thiếu đối với an ninh quốc gia của mình. Vấn đề nằm ở chỗ Mỹ đã có sẵn một căn cứ quân sự tại Pituffik. Ngoài ra, Mỹ hiện cũng hưởng lợi từ sự hợp tác với các quốc gia NATO trong việc giám sát Đại Tây Dương và Vòng Bắc Cực. Trong một thế giới với vệ tinh, radar vượt đường chân trời và các hệ thống sonar tiên tiến, việc mở rộng hạ tầng tại Greenland không chỉ là không cần thiết mà còn có phần phi lý. Cũng phi lý không kém là những gợi ý cho rằng Greenland có thể bị “chiếm” bởi Nga hay Trung Quốc.

Nguồn: Bloomberg Finance

Một vấn đề khác là các tuyến hàng hải/thương mại tiềm năng ở Bắc Cực, nhưng ngay cả ở đây, những nghi ngờ của giới phân tích và tuyên bố của các chính trị gia cũng tồn tại nhiều mâu thuẫn nội tại. Ai sẽ sử dụng những tuyến đường tương lai này? Mỹ đang theo đuổi chính sách mang tính biệt lập và tham gia vào các cuộc chiến thương mại với những đối tác lớn nhất của mình, đặc biệt là EU và Trung Quốc. Châu Âu hoàn toàn hài lòng với các tuyến đường hiện tại qua Đại Tây Dương, kênh đào Suez và kênh đào Panama, trong khi Nga đang rơi vào thảm họa kinh tế khiến nước này gần như biến mất khỏi bản đồ kinh tế toàn cầu. Vậy liệu còn nguyên nhân nào khác?

Cuộc khủng hoảng kim loại đất hiếm đã ập đến các thị trường phát triển như một trận tuyết lở di chuyển chậm chạp. Tất cả các bên liên quan và những người ra quyết định đều chần chừ trong việc thừa nhận vấn đề cho đến khi Trung Quốc đe dọa sử dụng các mối phụ thuộc hiện có như một công cụ gây sức ép.

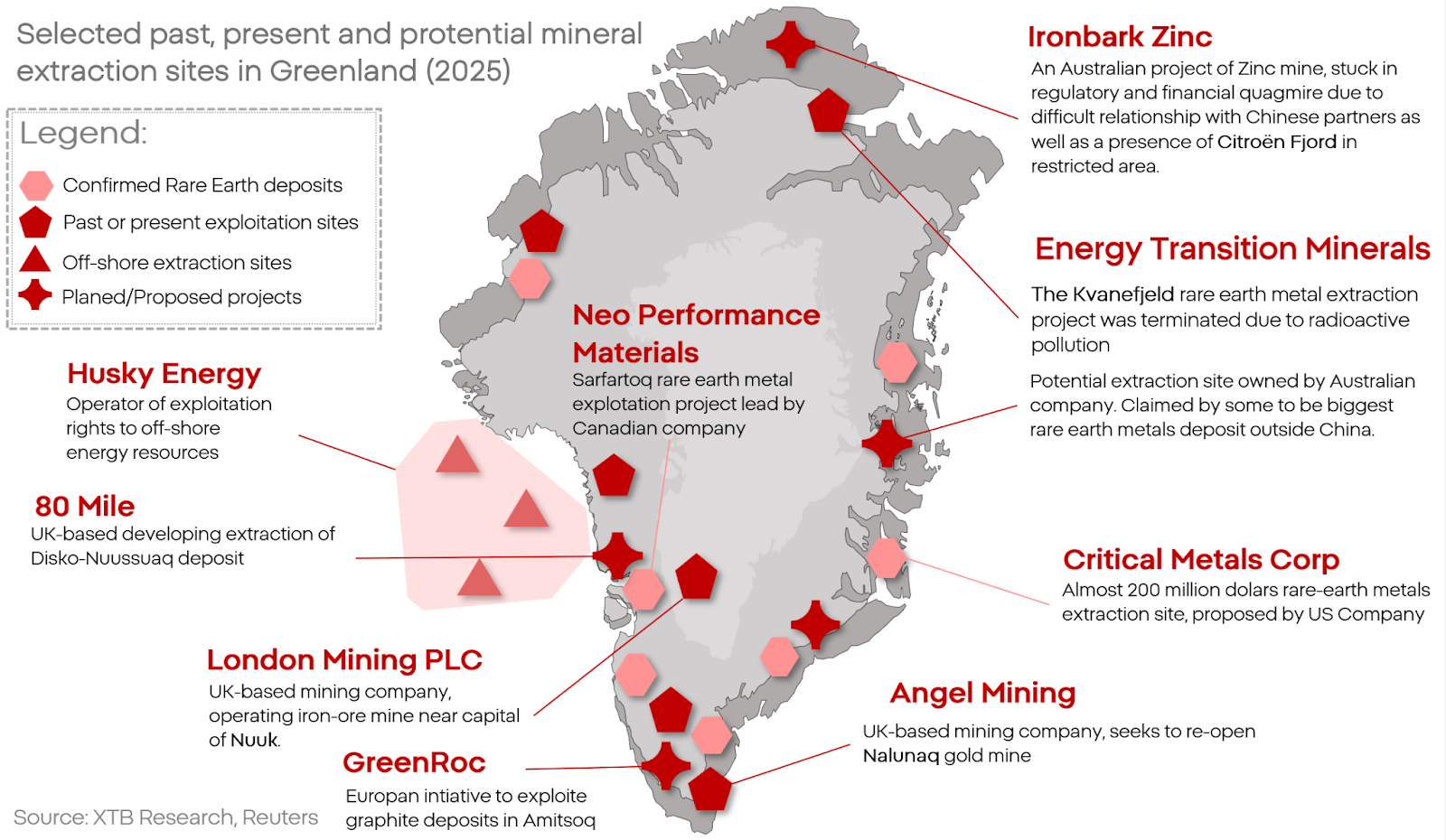

Trong bối cảnh này, nhiều người chỉ ra một thực tế tưởng chừng hiển nhiên: Greenland sở hữu trữ lượng khổng lồ của nhiều loại khoáng sản, bao gồm cả kim loại đất hiếm. Tuy nhiên, cách nhìn này chưa thực sự thận trọng. Greenland có trữ lượng lớn của nhiều tài nguyên mang tính chiến lược ở các mức độ khác nhau. Nhưng Mỹ là một quốc gia rộng lớn, sở hữu trữ lượng còn lớn hơn nhiều ngay trên lãnh thổ của mình. Ngay cả những mỏ nằm ở dãy Rocky, sa mạc Mojave, Alaska hay vùng rừng taiga phía bắc cũng dễ tiếp cận hơn rất nhiều so với các mỏ ở Greenland. Greenland nằm trong Vòng Bắc Cực, với khoảng 80% diện tích bị bao phủ bởi băng. Các mỏ khoáng sản ở đây khó khai thác đến mức ngay cả việc khai thác vàng hay kim cương cũng không mang lại hiệu quả kinh tế. Điều này còn chưa kể đến việc Mỹ không có đủ cơ sở tinh luyện các loại tài nguyên này.

Một số ý kiến khác cho rằng vấn đề không nằm ở khai thác, mà ở quyền kiểm soát – nhằm ngăn chặn Trung Quốc, nước đã mua 12% cổ phần tại mỏ Kvanefjeld ở Greenland vào năm 2021. Tuy nhiên, lập luận này cũng gây hiểu lầm. Không chỉ hoạt động tại mỏ Kvanefjeld đã bị đình chỉ do ô nhiễm phóng xạ, mà hầu hết các dự án khai thác trong khu vực vẫn đang ở giai đoạn sơ khai. Trong khi đó, Trung Quốc đã kiểm soát khoảng 80% thị trường kim loại đất hiếm toàn cầu. Việc cắt đứt quyền tiếp cận các mỏ chưa được khai thác ở Greenland có thay đổi được điều gì không? Không có dấu hiệu nào cho thấy điều đó.

Ngay cả những nỗ lực khai thác thận trọng nhất tại khu vực này cũng đòi hỏi nguồn vốn và công nghệ khổng lồ – những thứ mà Mỹ hiện không có. Vậy ai có công nghệ đó, đồng thời lại thiếu các nguồn tài nguyên địa chất thay thế? Đó là châu Âu. Châu Âu không có nhiều tài nguyên này, nhưng lại có các chuyên gia hàng đầu trong lĩnh vực khai thác, bao gồm Anh và các quốc gia Scandinavia, trong đó có Đan Mạch – quốc gia hiện đang sở hữu Greenland. Đáng chú ý, hòn đảo này chứa tới 37 trong số 50 khoáng sản chiến lược theo danh mục của Đạo luật Nguyên liệu Thô Quan trọng (CRMA) của châu Âu.

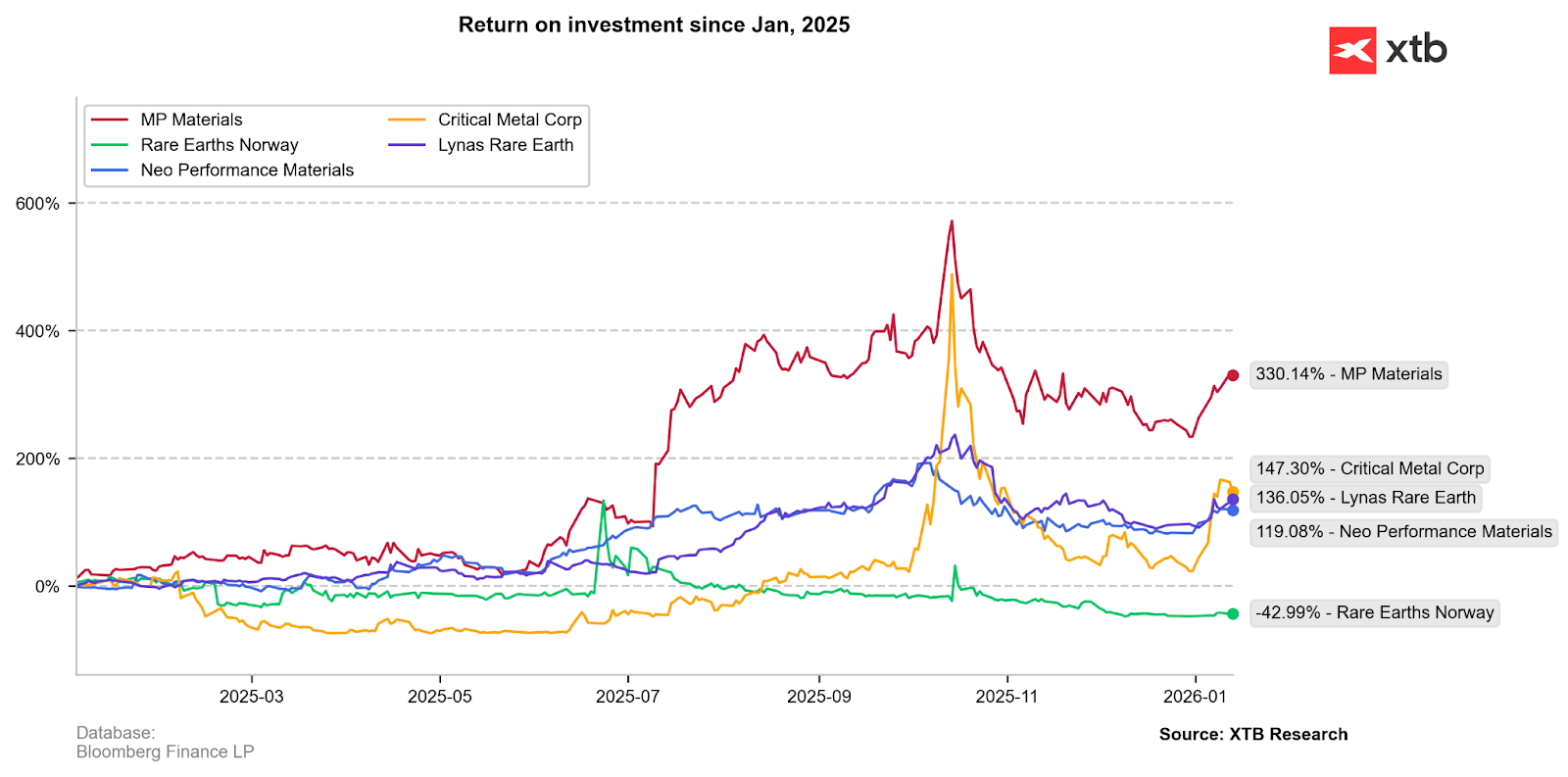

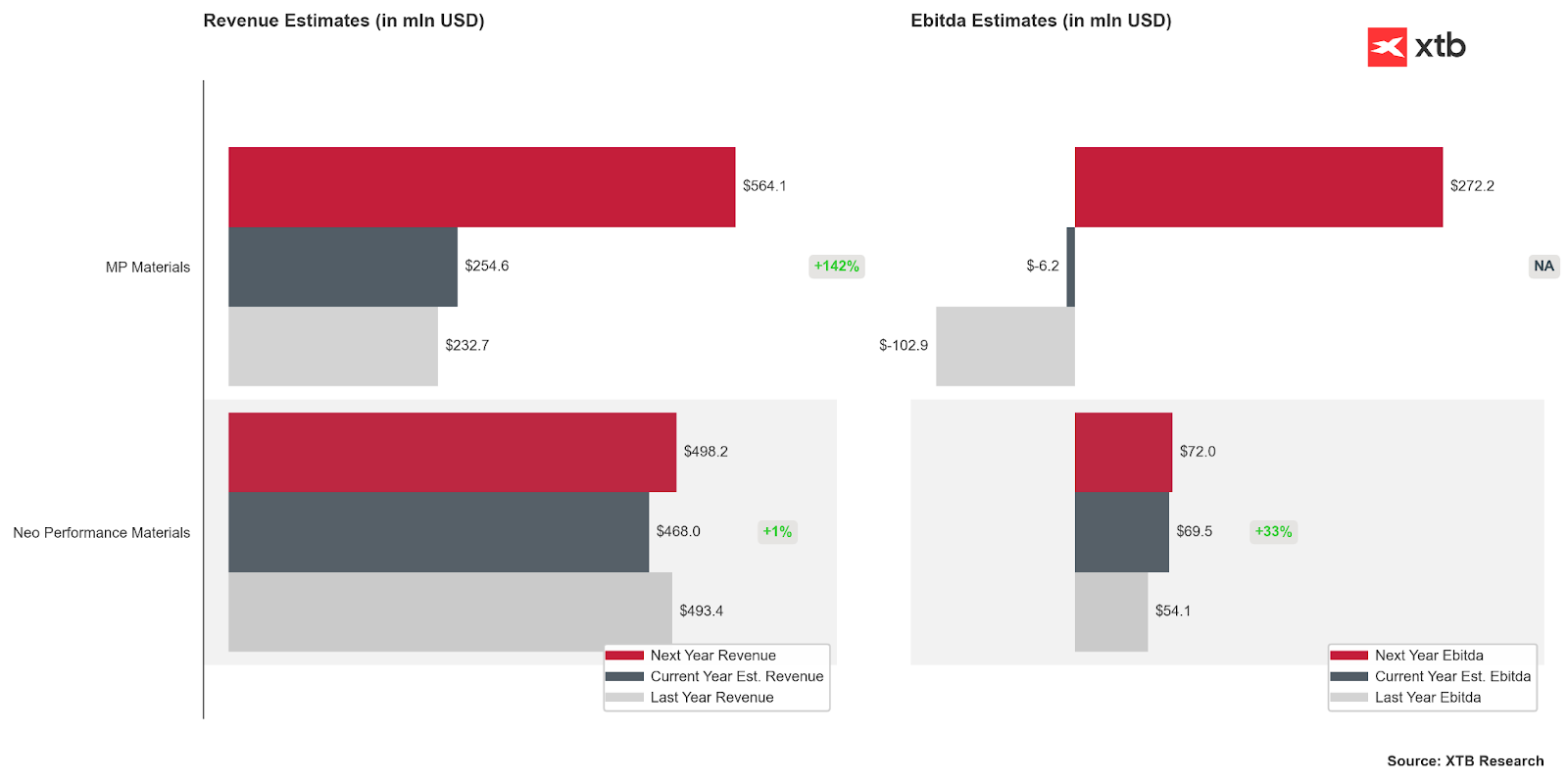

Cổ phiếu của các công ty kim loại đất hiếm đã có một giai đoạn tăng trưởng rất tốt. Liệu đây là sự khởi đầu của một chu kỳ tăng mới, hay đã là điểm kết thúc của đà tăng?

Các công ty kim loại đất hiếm của Mỹ đang tăng trưởng nhanh hơn và kỳ vọng dành cho họ đang ở mức cao nhất. Liệu các khoản trợ cấp hào phóng và đầu tư lớn có đủ để bắt kịp đối thủ hay không?

Ngọn lửa xung đột và cái bóng của sự phụ thuộc

Donald Trump là người từng dẫn dắt sáu công ty đến phá sản. Không có lý do gì để tin rằng ông hiểu rõ điều gì tạo nên sức mạnh của một tổ chức hay giá trị cốt lõi của nó nằm ở đâu. Ngày nay, “doanh nghiệp” đó không còn là các sòng bạc hay khách sạn, mà là nước Mỹ và NATO. Nhiều nhà bình luận tin rằng ngay cả một chính quyền tổng thống mất cân bằng và kém năng lực nhất trong lịch sử Mỹ cũng sẽ không thể làm lung lay trụ cột của vị thế Mỹ – đó là NATO. Tuy nhiên, sự chắc chắn này không được chia sẻ bởi một số nhân vật như John Bolton, cựu Cố vấn An ninh Quốc gia Nhà Trắng.

Chính quyền Mỹ hiện tại không nhìn châu Âu như một đồng minh hay đối tác. Họ coi châu Âu là đối thủ, thậm chí là kẻ thù. Đây không phải là suy đoán hay kết luận chủ quan, mà là một “chính sách an ninh mới” được Mỹ xác định rõ ràng từ năm 2025.

Đi thẳng vào vấn đề: châu Âu có hàng loạt lợi thế chiến lược và cấu trúc so với Mỹ. “Con bù nhìn” mang tên quân đội Nga – yếu tố từng cho phép Mỹ thực thi chính sách từ vị thế áp đảo – đã bị thiêu rụi trên thảo nguyên Ukraine. Kinh tế Mỹ ngày càng gặp khó khăn, còn các đồng minh bị Mỹ đối đầu ngày càng đặt câu hỏi liệu vai trò của Mỹ trong cán cân quyền lực toàn cầu có còn chính đáng hay không.

Mỹ muốn bao vây châu Âu – cả về chiến lược lẫn kinh tế – và Greenland được xem là điểm khởi đầu của kế hoạch này. Trump và những người ủng hộ ông muốn tiến hành chính sách đối ngoại với giả định rằng châu Âu là “yếu” – dù khái niệm đó thực sự có nghĩa gì vẫn chưa rõ. Tuy nhiên, họ không thể làm điều này khi các mối phụ thuộc mang tính cấu trúc và chiến lược vẫn đang, trong nhiều trường hợp, nghiêng mạnh về phía châu Âu.

“Con voi trong phòng” mà ngày càng nhiều người nhận ra chính là ASML. Không có máy móc của ASML thì sẽ không có Nvidia, không có Intel và cũng không có TSMC. Các máy quang khắc của ASML là hệ thống phức tạp nhất mà loài người từng tạo ra. Cả Mỹ lẫn Trung Quốc đều chậm hơn năng lực của công ty châu Âu này nhiều năm, thậm chí hàng thập kỷ. Hệ thống này cũng cực kỳ khó bị đánh cắp công nghệ.

Tiếp theo là hệ thống SWIFT. Dù Mỹ vẫn được xem là trung tâm tài chính của thế giới, nhưng SWIFT lại là một hệ thống của châu Âu.

Và đó chưa phải là tất cả lợi thế tài chính của châu Âu. Nợ công của châu Âu thấp hơn Mỹ nếu tính theo tỷ lệ GDP. Ngoài ra, châu Âu nắm giữ phần lớn nợ của chính mình, điều mà Mỹ không làm được. Hơn nữa, khoảng 20% tổng nợ của Mỹ hiện đang do các chủ nợ châu Âu nắm giữ.

Châu Âu cũng là cường quốc trong nhiều phân khúc ngách của ngành hóa chất và công nghiệp chính xác. Đây là những sản phẩm mà phần lớn công chúng chưa từng nghe tới, nhưng nếu thiếu chúng, các dây chuyền lắp ráp và nhà xưởng trên toàn thế giới có thể dừng hoạt động chỉ sau một đêm.

Tại Mỹ, lập luận về “ưu thế quân sự tuyệt đối” của Mỹ cũng ngày càng được nhấn mạnh như một lá bài cuối cùng. Lợi thế này là có thật, nhưng nhỏ hơn nhiều so với nhận thức phổ biến hay những gì các nhà hoạch định chính sách Mỹ thường tuyên bố. Ưu thế của Mỹ chủ yếu mang tính số lượng và chỉ ở một số loại lực lượng nhất định. Về công nghệ, hai bên có năng lực tương đương, nhưng về huấn luyện, người châu Âu lại dẫn trước. Các cuộc tập trận như “Mission Command”, “Red Flag”, “Joint Warrior” chỉ là những ví dụ nổi bật. Ba mươi năm qua là chuỗi những thất bại và thất vọng của Mỹ trong hầu hết các cuộc đối đầu mô phỏng với lực lượng châu Âu. Người Mỹ dường như vẫn chưa “tỉnh rượu” sau thành công tại Venezuela, và quên rằng chiến đấu với các lực lượng phi chính quy của một nền kinh tế độc tài sụp đổ ở Nam Mỹ hoàn toàn khác với việc đối đầu những binh sĩ tinh nhuệ nhất thế giới ngay trên sân nhà của họ. Đan Mạch hiểu rõ điều này và đã đáp trả các lời đe dọa công khai bằng tuyên bố: “chúng tôi sẽ bắn trước rồi mới hỏi sau”.

Điều này có ý nghĩa gì đối với thị trường và doanh nghiệp?

Chính sách của Mỹ hiện nay không giống một tấm bản đồ, mà giống một bàn roulette – có thể thay đổi hoàn toàn chỉ sau một ngày. Tuy nhiên, một mối đe dọa và rủi ro chưa từng có tiền lệ đã xuất hiện. Bất kể diễn biến tiếp theo ra sao, vẫn đáng để xem xét tình hình hiện tại có thể mang lại điều gì cho thị trường.

Trước hết, có thể kỳ vọng rằng châu Âu, trước các mối đe dọa chưa từng thấy, sẽ đi theo con đường “tổng lực” hơn trong việc mở rộng quân đội và ngành công nghiệp quốc phòng. Rất có thể các mức định giá kỷ lục hiện nay của những công ty như Rheinmetall hay Hensoldt vẫn còn dư địa tăng trưởng.

Vị thế của đồng USD với tư cách là đồng tiền dự trữ đang ngày càng bị đặt dấu hỏi, trong bối cảnh xuất hiện các “trung tâm trọng lực” mới trong chính trị và kinh tế toàn cầu. Tuy nhiên, đây vẫn chưa phải là vấn đề lớn nhất của đồng bạc xanh. Donald Trump đã công khai tuyên bố rằng Chủ tịch Fed tiếp theo nên thực thi chính sách của ông, thay vì tập trung bảo vệ giá trị đồng tiền hay sự ổn định của hệ thống tài chính. Thêm vào đó, đường lối ngày càng đối đầu với số ít đồng minh còn lại, trong bối cảnh nợ và thâm hụt tăng nhanh, sẽ gây áp lực lớn lên sức hấp dẫn của trái phiếu Mỹ và qua đó là chính đồng USD.

Trong bối cảnh cạnh tranh ngày càng gia tăng giữa Mỹ và châu Âu – chủ yếu nhưng không chỉ trong lĩnh vực kinh tế – có thể kỳ vọng châu Âu sẽ tìm cách củng cố các công ty và ngành nghề mà họ có lợi thế cấu trúc, hoặc có thể đạt được lợi thế đó với chi phí vừa phải. Những doanh nghiệp trưởng thành có thể hưởng lợi từ ưu đãi, thỏa thuận mới, trợ cấp hoặc các hình thức hỗ trợ khác bao gồm: ASML, Siemens, Novo Nordisk, BASF, AstraZeneca, Roche Holding, SAP, Ericsson và Bosch. Những lĩnh vực mà châu Âu có tiềm năng đạt được sự độc lập hoàn toàn, và theo thời gian có thể giành thị phần từ Mỹ và Trung Quốc, là chất bán dẫn và pin. Các sàn chứng khoán châu Âu đã có sẵn nhiều công ty đủ điều kiện để tiếp tục phát triển, như VARTA AG.

Bên cạnh đó, các nhà sản xuất ô tô châu Âu – vốn đang ngày càng gặp khó khăn trong sản xuất và tiêu thụ – cũng có thể tham gia vào xu hướng này. Volkswagen Group, BMW và Daimler đều đã có các nhóm chuyên trách phát triển pin tiên tiến và hệ thống truyền động điện, mở ra tiềm năng tăng trưởng mới trong dài hạn.

DAXEX.DE (D1)

DXSE.DE (D1)

Nguồn: xStation5

Các công ty công nghiệp và y tế châu Âu, sau nhiều quý điều chỉnh mạnh, đang ngày càng tự tin duy trì các kênh tăng trưởng.

Ai có thể là người mất trước tiên?

Ở đây, đáng nhớ câu chuyện về “Freedom fries” (khoai tây chiên tự do). Năm 2001, Mỹ tiến hành xâm lược Afghanistan, và năm 2002 kiểm soát Iraq. Điều này vấp phải sự chỉ trích mạnh mẽ từ nhiều trung tâm chính trị, trong đó nổi bật và mạnh mẽ nhất là Pháp.

Cộng đồng Mỹ phẫn nộ trước việc ai đó dám đặt câu hỏi về “cuộc chiến chống khủng bố” của họ đến mức một phong trào từ cơ sở được khởi xướng, đổi tên “French fries” (khoai tây chiên Pháp) thành “Freedom fries” (khoai tây chiên tự do).

Điều gợi ý từ giai thoại này trong bối cảnh cạnh tranh hiện nay là gì? Một trong những biểu tượng nổi bật của văn hóa và kỹ năng châu Âu tại Mỹ chính là các “thương hiệu xa xỉ” như LVMH, Hermès, Kering. Không khó để tưởng tượng rằng trong bối cảnh căng thẳng gia tăng và lời lẽ trở nên gay gắt hơn, Mỹ có thể quyết định hạn chế và/hoặc tẩy chay các sản phẩm của những công ty này.

MC.FR (D1)

Nguồn: xStation5

Các công ty xa xỉ cũng đang trở lại xu hướng tăng trưởng; liệu họ có duy trì được?

Có gì phải lo sợ không?

Một đối đầu trực tiếp hay gián tiếp giữa Mỹ và châu Âu sẽ là thảm họa cho thị trường và cả thế giới. Vậy những dấu hiệu thực tế nào cho thấy rằng – và chúng ta không ngại dùng từ – mối đe dọa từ Mỹ không chỉ là một chiến thuật thương lượng?

Căn cứ quân sự Mỹ tại Greenland – Năm 2023, tên của căn cứ quân sự được đổi từ “Thule” thành “Pituffik,” một từ trong ngôn ngữ Inuit Greenland, chiếm khoảng 80% dân số đảo. Căn cứ đổi tên sau 70 năm tồn tại. Đồng thời, năm 2024, quyền chỉ huy căn cứ được chuyển cho Space Force, một nhánh quân sự hoàn toàn mới được Trump thành lập trong nhiệm kỳ đầu, tạo cơ hội bố trí chỉ huy là những người “trung thành.” Liệu tất cả có phải là trùng hợp?

Mỹ cũng công khai tiến hành các hoạt động ngầm, cố gắng tác động đến dư luận dân cư đảo, tổ chức các phong trào ly khai, thậm chí đề nghị các khoản trợ cấp xã hội để đổi lấy sự thay đổi thuộc quyền.

Các hoạt động leo thang ở vùng cực không chỉ diễn ra từ phía Mỹ. Đan Mạch, giống hầu hết các nước châu Âu, đã nâng chi tiêu quốc phòng lên mức chưa từng thấy trong nhiều thập kỷ, nếu không muốn nói là cao nhất trong lịch sử. Điều đáng chú ý là mặc dù thường xuyên bị các tàu và máy bay không người lái Nga xâm nhập trái phép vào vùng biển và không gian Đan Mạch, nước này vẫn chi hơn 6 tỷ USD để mở rộng và hiện đại hóa lực lượng Bắc Cực.

Các thành viên khác của NATO tại châu Âu cũng không thụ động. Pháp, Đức và Anh hiện đang đàm phán tăng số lượng đơn vị triển khai trên đảo hoặc đang trong quá trình triển khai quân đến đảo.

Mong muốn sáp nhập Greenland đã tồn tại trong chính trị Mỹ từ những năm 1880. Donald Trump là một chính trị gia ngày càng mất uy tín ở Mỹ và bị ghét nhiều ở bên ngoài nước Mỹ. Không loại trừ khả năng một số yếu tố trong giới tinh hoa Mỹ có thể lợi dụng tổng thống đảng Cộng hòa, đang đảm nhiệm nhiệm kỳ thứ hai, cùng tham vọng “đế chế” và phong trào MAGA vốn chống châu Âu và NATO, để cố gắng kiểm soát đảo hoặc khôi phục vị thế thống trị châu Âu mà Mỹ đã mất.

Kamil Szczepański

Junior Capital Markets Analyst at XTB

Biển Đỏ: Tác động từ lệnh phong tỏa Bab al-Mandab.

Tổng kết thị trường: Một phiên bán tháo kèm "spin-off"

Căng thẳng Iran leo thang: Những điều cần theo dõi và dự báo

Tin đầu ngày: Lạm phát hạ nhiệt khiến USD suy yếu, vàng và S&P 500 bứt phá

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.