- Chính phủ đang đặt cược vào một quá trình mở rộng tài khóa dần dần - tăng chi tiêu công ngay lập tức, sau đó là tăng thu ngân sách theo lộ trình - nhằm đưa cán cân ngân sách cơ bản trở lại trạng thái thặng dư vào giai đoạn 2029–2030. Đây là một chiến lược đầy rủi ro: nó hỗ trợ tăng trưởng ngắn hạn nhưng làm suy giảm tiềm năng kinh tế trong trung và dài hạn.

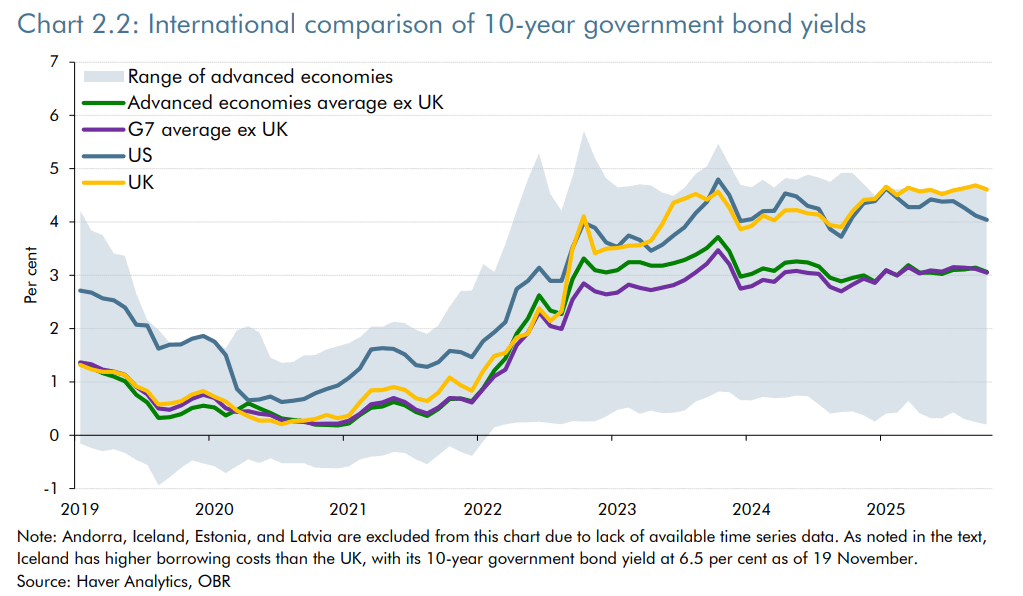

- Phần cuối của đường cong lợi suất tại Anh đã dốc mạnh do mức bù rủi ro kỳ hạn tăng, nhu cầu trong nước đối với trái phiếu chính phủ (từ các quỹ hưu trí và Ngân hàng Trung ương Anh) suy yếu, và sự phụ thuộc ngày càng lớn vào nhà đầu tư nước ngoài. Kết quả: lợi suất trái phiếu kỳ hạn 10 năm đang dao động quanh mức 4,5%, thuộc nhóm cao nhất trong khối OECD.

- Ngân hàng Trung ương Anh đang đối mặt với quyết định quan trọng liên quan đến khả năng cắt giảm lãi suất chính sách. Trong bối cảnh nền kinh tế chậm lại, ngân hàng có thể tiếp tục hạ lãi suất vào ngày 18 tháng 12, dù lạm phát vẫn ở mức cao. Cuộc bỏ phiếu chia rẽ vào tháng 11 (4/9 thành viên ủng hộ cắt giảm) cho thấy sự bất đồng ngày càng rõ rệt trong nội bộ cơ quan này.

- Chính phủ đang đặt cược vào một quá trình mở rộng tài khóa dần dần - tăng chi tiêu công ngay lập tức, sau đó là tăng thu ngân sách theo lộ trình - nhằm đưa cán cân ngân sách cơ bản trở lại trạng thái thặng dư vào giai đoạn 2029–2030. Đây là một chiến lược đầy rủi ro: nó hỗ trợ tăng trưởng ngắn hạn nhưng làm suy giảm tiềm năng kinh tế trong trung và dài hạn.

- Phần cuối của đường cong lợi suất tại Anh đã dốc mạnh do mức bù rủi ro kỳ hạn tăng, nhu cầu trong nước đối với trái phiếu chính phủ (từ các quỹ hưu trí và Ngân hàng Trung ương Anh) suy yếu, và sự phụ thuộc ngày càng lớn vào nhà đầu tư nước ngoài. Kết quả: lợi suất trái phiếu kỳ hạn 10 năm đang dao động quanh mức 4,5%, thuộc nhóm cao nhất trong khối OECD.

- Ngân hàng Trung ương Anh đang đối mặt với quyết định quan trọng liên quan đến khả năng cắt giảm lãi suất chính sách. Trong bối cảnh nền kinh tế chậm lại, ngân hàng có thể tiếp tục hạ lãi suất vào ngày 18 tháng 12, dù lạm phát vẫn ở mức cao. Cuộc bỏ phiếu chia rẽ vào tháng 11 (4/9 thành viên ủng hộ cắt giảm) cho thấy sự bất đồng ngày càng rõ rệt trong nội bộ cơ quan này.

Thị trường Anh đã chờ đợi điều này từ lâu: hôm qua, Bộ trưởng Tài chính Rachel Reeves đã trình bày ngân sách cho năm tới. Bản ngân sách - được xem như chất xúc tác tiềm năng cho thị trường vào cuối năm - thu hút sự chú ý của giới đầu tư, những người theo dõi sát từng quyết định của bà. Ngay sau đó, Văn phòng Trách nhiệm Ngân sách (OBR), cơ quan chịu trách nhiệm dự báo kinh tế và tài khóa của Anh, đã cập nhật triển vọng kinh tế và tài chính của quốc gia.

Bối cảnh

Nợ công hiện ở mức gần 98% GDP - gấp ba lần so với đầu thế kỷ. Gánh nặng lãi vay ngày càng ảnh hưởng đến ngân sách, khiến thâm hụt được ước tính khoảng 4,5% trong năm 2024. Thâm hụt năm nay có thể lên tới 5,0% GDP, khi các dự báo ban đầu của OBR liên tục bị điều chỉnh tăng. Trong bối cảnh đó, chính phủ công bố các biện pháp tiết kiệm nhằm đưa tài khóa quay lại quỹ đạo bền vững.

Lạm phát vẫn dai dẳng, buộc Ngân hàng Trung ương Anh (BoE) duy trì lãi suất cao để kiểm soát giá cả. Năm 2025, lạm phát được dự báo đạt 3,5%, cao hơn 0,9 điểm phần trăm so với mức trung bình các nước phát triển. Đầu tháng 11, BoE giữ nguyên lãi suất ở mức 4,0%, dù nội bộ có chia rẽ mạnh: 4/9 thành viên bỏ phiếu muốn giảm 25 điểm cơ bản.

Trong khi đó, nền kinh tế vẫn chật vật phục hồi. Tỷ lệ tiết kiệm tăng cho thấy các hộ gia đình ngày càng thận trọng trước triển vọng kinh tế. Do đó, BoE có thể tiếp tục chiến lược nới lỏng dần dần, dù áp lực lạm phát vẫn hiện hữu - nhằm tránh tăng trưởng suy yếu quá mức và hạn chế rủi ro tài khóa.

Các công bố quan trọng

Bộ trưởng Reeves đưa ra kế hoạch tái cân bằng tài khóa thông qua một gói mở rộng chi tiêu lớn, tác động đến tất cả các nhóm thu nhập. Ngắn hạn, thâm hụt được dự báo xấu đi do chi tiêu công tăng, nhưng theo chính phủ, điều này sẽ được bù đắp bằng tăng thu ngân sách trong 2–4 năm tới. Dự toán đến năm 2030 cho thấy: Chi tiêu tăng thêm 11 tỷ bảng. Thu ngân sách tăng thêm 26 tỷ bảng nhờ các biện pháp mới.

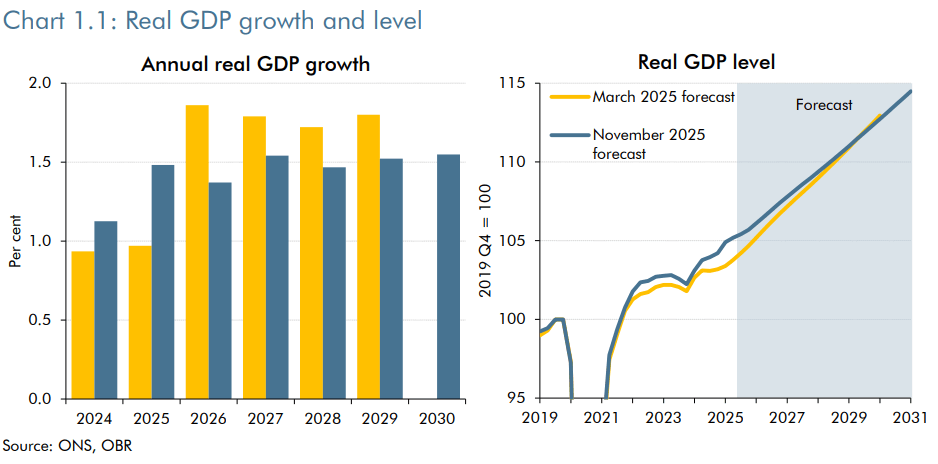

Mục tiêu là đạt cân bằng ngân sách cơ bản vào giai đoạn 2029–2030. OBR dự báo thâm hụt cơ bản sẽ giảm từ -1,5% GDP (2024–2025) lên thặng dư 1,4% GDP (2030–2031). Như vậy, chính phủ đang đi trên một “sợi dây” mỏng: kích thích tăng trưởng và tiêu dùng bằng chi tiêu ngắn hạn, nhưng chấp nhận rủi ro giảm tiềm năng tăng trưởng trung–dài hạn.

Tác động xuất hiện ngay lập tức: dự báo tăng trưởng GDP thực năm 2025 được điều chỉnh tăng 0,5 điểm phần trăm. Tuy nhiên, cái giá phải trả sẽ xuất hiện ở những năm sau, khi gói tài khóa lớn dần được triển khai.

GDP thực tế hiện được dự báo sẽ cao hơn so với dự kiến trước đó trong năm 2025, trước khi bị điều chỉnh giảm từ năm 2026 trở đi. Nguồn: Haver Analytics, OBR

Chi tiết các biện pháp

Tăng chi tiêu công: +11 tỷ bảng vào năm 2029–2030

-

Chi tiêu xã hội: +9 tỷ bảng

-

Đảo ngược các đợt cắt giảm trước đây đối với trợ cấp sưởi mùa đông và các phúc lợi liên quan đến y tế (chi phí 7 tỷ bảng vào năm 2029–2030).

-

Bãi bỏ giới hạn hai con đối với Universal Credit (chi phí 2–3 tỷ bảng vào năm 2029–2030).

-

-

Các khoản chi khác: +2 tỷ bảng vào 2029–2030 (nhưng tổng cộng +10 tỷ bảng trong giai đoạn 2027–2028)

Tăng thu thuế: +26 tỷ bảng vào năm 2029–2030

-

Đóng băng các ngưỡng thuế từ năm 2028–2029: +8 tỷ bảng

-

Tăng mức đóng góp bảo hiểm quốc gia: +4,7 tỷ bảng

-

Tăng thuế cổ tức và thuế lãi vốn: +2,1 tỷ bảng

-

Áp dụng phí sử dụng đường đối với xe điện và xe hybrid: +1,4 tỷ bảng

-

Giảm giới hạn khấu hao được khấu trừ cho doanh nghiệp: +1,5 tỷ bảng

-

Cải cách thuế cờ bạc: +1,1 tỷ bảng

Diễn biến thị trường trái phiếu Anh

Một năm trước, đường cong lợi suất của Anh ở trạng thái nghịch đảo, khi lợi suất kỳ hạn ngắn cao hơn lợi suất kỳ hạn dài. Kể từ đó, đường cong đã trở lại trạng thái bình thường khi Ngân hàng Trung ương Anh (BoE) cắt giảm lãi suất nhiều lần - vào tháng 2, tháng 5 và tháng 7. Lợi suất kỳ hạn 1 năm đã giảm xuống 3,73% từ mức 4,55% của một năm trước. Ngược lại, phần cuối đường cong (kỳ hạn từ 8 năm trở lên, bao gồm 10, 20 và 30 năm) đã dốc lên mạnh mẽ.

Sự tăng vọt của lợi suất dài hạn phản ánh phần bù kỳ hạn (term premium) tăng - khoản bù rủi ro mà nhà đầu tư yêu cầu khi nắm giữ trái phiếu dài hạn. Phần bù kỳ hạn cao hơn bắt nguồn từ các yếu tố:

-

Lạm phát vẫn cao (3,6% so với cùng kỳ tháng 10), dù kỳ vọng cắt giảm lãi suất trong tương lai gia tăng

-

Bất định về quỹ đạo tài khóa của Anh

-

Thay đổi cơ cấu trong nhu cầu đối với trái phiếu chính phủ Anh

Lợi suất trái phiếu Anh kỳ hạn 10 năm đã tăng đều đặn trong suốt năm. Nguồn: Haver Analytics, OBR

Thay đổi trong cấu trúc nhu cầu trái phiếu

Trong nhiều năm, nhu cầu nội địa đối với trái phiếu chính phủ Anh rất mạnh, chủ yếu nhờ hai nhóm lớn: các quỹ hưu trí Anh và Ngân hàng Trung ương Anh. Tuy nhiên, nhu cầu từ cả hai nguồn này đã suy yếu theo thời gian, làm mất cân bằng cung–cầu trên thị trường.

Đối với Ngân hàng Trung ương Anh, sự suy giảm đến từ thay đổi chiến lược. BoE đã kết thúc chương trình Nới lỏng định lượng - vốn bao gồm mua trái phiếu chính phủ quy mô lớn - và chuyển sang Thắt chặt định lượng (QT), tức giảm quy mô bảng cân đối kế toán bằng cách không tái đầu tư trái phiếu đáo hạn. Chính sách QT làm tăng lượng cung trái phiếu ra thị trường, gây áp lực khiến lợi suất tăng.

Sự giảm sút về nhu cầu trong nước buộc thị trường phải dựa nhiều hơn vào nhà đầu tư nước ngoài, vốn đòi hỏi phần bù rủi ro kỳ hạn cao hơn, đặc biệt để bù đắp rủi ro tỷ giá. Báo cáo Fiscal Risks and Sustainability Report 2025 (FRS) dự báo phần bù kỳ hạn có thể tăng thêm 0,8 điểm phần trăm trong những năm tới vì nhu cầu yếu từ nhà đầu tư nội địa.

Những thay đổi cơ cấu này diễn ra đúng lúc áp lực tăng lợi suất ở kỳ hạn dài đang rất mạnh. Lợi suất trái phiếu chính phủ Anh kỳ hạn 10 năm hiện vào khoảng 4,5%, một trong những mức cao nhất trong nhóm các nền kinh tế OECD. Trong bối cảnh này, Ngân hàng Trung ương Anh đã quyết định làm chậm tốc độ QT để hạn chế đà tăng quá nóng của lợi suất.

Thay đổi trong cấu trúc cung Trái phiếu

Cơ quan Quản lý Nợ (DMO), đơn vị chịu trách nhiệm quản lý và cơ cấu nợ công của Vương quốc Anh, đã điều chỉnh mạnh chiến lược của mình trong thập kỷ qua. Mười năm trước, nhu cầu đối với trái phiếu kỳ hạn dài rất mạnh; nhưng kể từ đó, thị trường ngày càng ưa chuộng kỳ hạn ngắn hơn. Hiện nay, kỳ hạn trung bình của các đợt phát hành mới vào khoảng 10 năm, so với 20 năm trong giai đoạn 2015–2016. Bên cạnh đó, 44% lượng phát hành mới tập trung vào kỳ hạn ngắn—nhiều hơn 20 điểm phần trăm so với giai đoạn 2015–2016.

Sự dịch chuyển này chủ yếu phản ánh chiến lược đầu tư thay đổi của các quỹ hưu trí Anh, vốn hiện muốn sự linh hoạt cao hơn và ít rủi ro về kỳ hạn hơn.

Hệ quả của sự dịch chuyển này

-

Chi phí tái cấp vốn thấp hơn cho chính phủ, vì lãi suất ngắn hạn thường thấp hơn lãi suất dài hạn. Do đó, mức tăng mạnh của lợi suất dài hạn được bù đắp một phần nhờ việc dồn phát hành vào kỳ hạn ngắn (xu hướng cũng xuất hiện tại Mỹ, nơi Scott Bessent cho rằng đây là trọng tâm trong chiến lược của Bộ Tài chính Mỹ).

-

Rủi ro căng thẳng tại các phiên đấu giá cao hơn, do lịch phát hành kỳ hạn ngắn trở nên dày đặc. Khi kỳ hạn trung bình giảm, nhu cầu tái cấp vốn diễn ra thường xuyên hơn, đòi hỏi nhu cầu bền vững và ổn định đối với trái phiếu ngắn hạn.

-

Độ biến động cao hơn của lãi suất thực trả trên nợ công. Kỳ hạn dài giúp ổn định chi phí trả nợ trong tương lai, nhưng điều này không còn đúng. Với cơ cấu kỳ hạn hiện nay, một cú sốc tăng 1 điểm phần trăm lãi suất vào giai đoạn 2025–2026 sẽ làm tăng chi trả lãi thêm 17 tỷ bảng vào năm 2030–2031.

-

Phụ thuộc nhiều hơn vào Ngân hàng Anh, do lãi suất chính sách của ngân hàng tác động trực tiếp đến các kỳ hạn ngắn.

Hệ quả là các nhiệm vụ truyền thống của Ngân hàng Anh—ổn định việc làm và kiểm soát lạm phát - không còn là các yếu tố duy nhất quyết định mức lãi suất chính sách. Ngân hàng giờ đây cũng phải cân nhắc (dù gián tiếp) tính bền vững của quỹ đạo tài khóa, nhằm tránh bất ổn tài chính trong ngắn và trung hạn.

Sự thay đổi này, cũng xuất hiện tại Mỹ, làm dấy lên lo ngại về mức độ độc lập thực sự của ngân hàng trung ương đối với chính phủ. Sau cùng, điều này góp phần đẩy cao thêm phần bù rủi ro kỳ hạn tại thị trường Anh…

Alexandre Germann, Market Analyst, XTB

FX Weekly: Yên Nhật quay lại đà giảm, USD chịu áp lực (10.08.2026) (10.08.2026)

Mở phiên Mỹ: Căng thẳng tại Eo biển Hormuz gây áp lực lên Phố Wall

Top 3 thị trường đáng chú ý

Thị trường nổi bật: Điều gì sẽ thúc đẩy thị trường chứng khoán Mỹ?

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.