Yếu tố chính ảnh hưởng đến biến động thị trường

Chủ đề chi phối thị trường hôm nay là bài báo của The New York Times về khả năng OpenAI trì hoãn IPO đến năm 2027, một phần do kết quả hoạt động kém của SpaceX sau IPO cũng như sự biến động mạnh của nhóm cổ phiếu AI. JPMorgan cảnh báo rõ ràng rằng kịch bản này "có thể làm chậm tốc độ chi tiêu cho hạ tầng AI", trong khi các nhà phân tích tại Vital Knowledge cho rằng thị trường đang phản ứng chủ yếu trước rủi ro suy giảm đầu tư hạ tầng. Tuy nhiên, nghịch lý là việc trì hoãn IPO lại có thể kéo dài câu chuyện kỳ vọng về AI, qua đó hỗ trợ định giá cổ phiếu trong dài hạn.

Địa chính trị

Ông Trump đăng trên Truth Social rằng Iran đã phóng ít nhất 4 máy bay không người lái cảm tử nhằm vào các tàu di chuyển qua Eo biển Hormuz, gọi đây là "một hành động vi phạm ngừng bắn ngu ngốc". Một chiếc UAV đã đánh trúng boong của một tàu container cỡ lớn, trong khi ba chiếc còn lại bị bắn hạ. Eo biển Hormuz là tuyến vận chuyển khoảng 20% nguồn cung dầu toàn cầu, tuy nhiên thị trường dầu chỉ phản ứng với mức biến động hạn chế và giá dầu vẫn tiếp tục xu hướng giảm.

Về cuối ngày, các tín hiệu hạ nhiệt căng thẳng xuất hiện rõ rệt hơn: Mỹ, Israel và Lebanon đã ký một thỏa thuận khung ba bên, mà theo Đại sứ Israel tại Mỹ, sẽ được triển khai theo từng giai đoạn dựa trên kết quả thực tế. Đồng thời, Bộ trưởng Thương mại Mỹ Howard Lutnick cho biết châu Âu đã thông qua đạo luật lịch sử liên quan đến thỏa thuận thương mại Mỹ–EU, đưa thuế quan xuống 0% lần đầu tiên trong lịch sử, một bước đi mà ông gọi là bước đột phá đối với các nhà sản xuất, nông dân và ngư dân Mỹ.

Dữ liệu vĩ mô

Các số liệu kinh tế từ Mỹ cho kết quả trái chiều.

-

Chỉ số Niềm tin Người tiêu dùng Đại học Michigan đạt 49,5 điểm, thấp hơn dự báo 50,0 điểm.

-

Tuy nhiên, chỉ số kỳ vọng của người tiêu dùng gây bất ngờ khi đạt 50,7 điểm.

-

Cán cân thương mại hàng hóa của Mỹ xấu hơn nhiều so với kỳ vọng khi ghi nhận mức thâm hụt 105,8 tỷ USD, so với dự báo thâm hụt 85,0 tỷ USD, phản ánh những áp lực vẫn tồn tại trong hoạt động thương mại quốc tế.

-

Chủ tịch Fed chi nhánh Minneapolis Neel Kashkari đã điều chỉnh quan điểm từ dự báo một lần cắt giảm lãi suất hồi tháng 3 sang một lần tăng lãi suất trong năm nay, với lý do lạm phát từ phía cung, bao gồm cả sự mở rộng mạnh mẽ của hạ tầng AI.

Các chỉ số

Phiên giao dịch tại Mỹ đang tiến gần đến lúc kết thúc với diễn biến trái chiều.

-

S&P 500 tăng 0,3% trong ngày nhưng vẫn giảm hơn 1% trong cả tuần.

-

Nasdaq đang hướng tới mức giảm khoảng 4% trong tuần.

-

Dow Jones ghi nhận mức tăng 0,6% trong tuần.

Tại châu Âu, tất cả các chỉ số lớn đều đóng cửa trong sắc đỏ.

-

DAX giảm 1,22%.

-

ITA40 của Ý giảm 0,83%.

-

UK100 của Anh giảm 0,17%.

Mức giảm đặc biệt mạnh diễn ra tại châu Á.

-

JP225 giảm 1,86% theo ticker, trong khi Nikkei 225 kết phiên giảm hơn 4%.

-

Kospi của Hàn Quốc lao dốc 5,81%.

Cổ phiếu

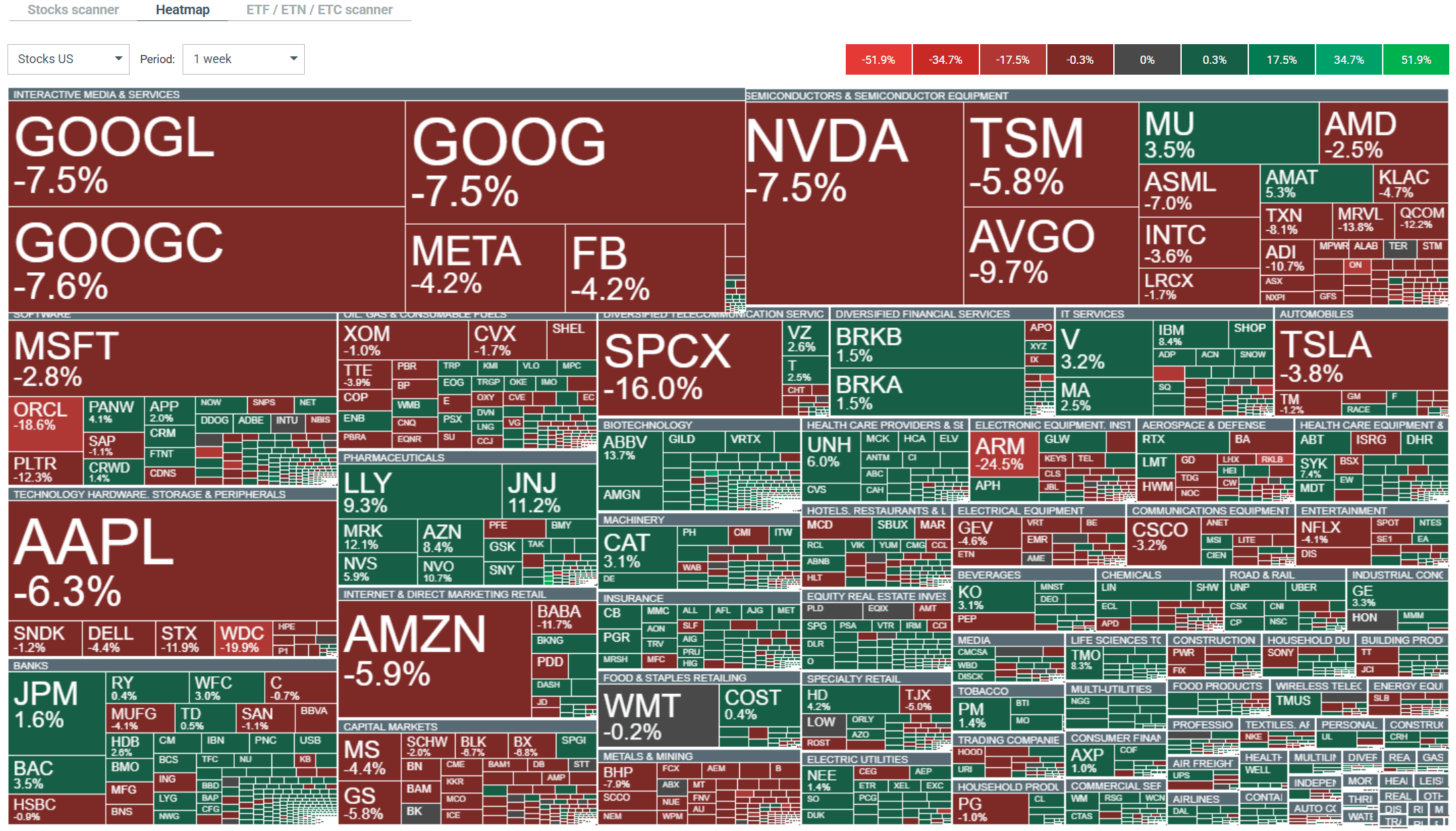

Trên Nasdaq 100, các cổ phiếu tăng mạnh nhất là AppLovin (tăng 7,43%), Workday (tăng 7,25%) và Axon Enterprise (tăng 6,90%), trong khi các mã giảm mạnh nhất gồm Western Digital (giảm 10,22%), Seagate Technology (giảm 8,65%) và Analog Devices (giảm 7,40%). Trên Dow Jones, các cổ phiếu dẫn đầu đà tăng là IBM (tăng 4,82%), Microsoft (tăng 4,80%) và Salesforce (tăng 4,62%), còn các mã giảm mạnh nhất là Caterpillar (giảm 3,95%), Goldman Sachs (giảm 3,42%) và Cisco (giảm 3,08%). Đáng chú ý, Michael Burry đã chốt một phần vị thế bán khống đối với Palantir và mở vị thế quyền chọn LEAPS mua Microsoft đáo hạn vào tháng 12/2028. Ngành chăm sóc sức khỏe đang hướng tới tuần tăng mạnh nhất kể từ năm 2022, với toàn ngành tăng hơn 7%, dẫn đầu là Bio-Techne và Incyte.

Khối lượng luân chuyển vốn hàng tuần trên thị trường chứng khoán Mỹ. Nguồn: xStation

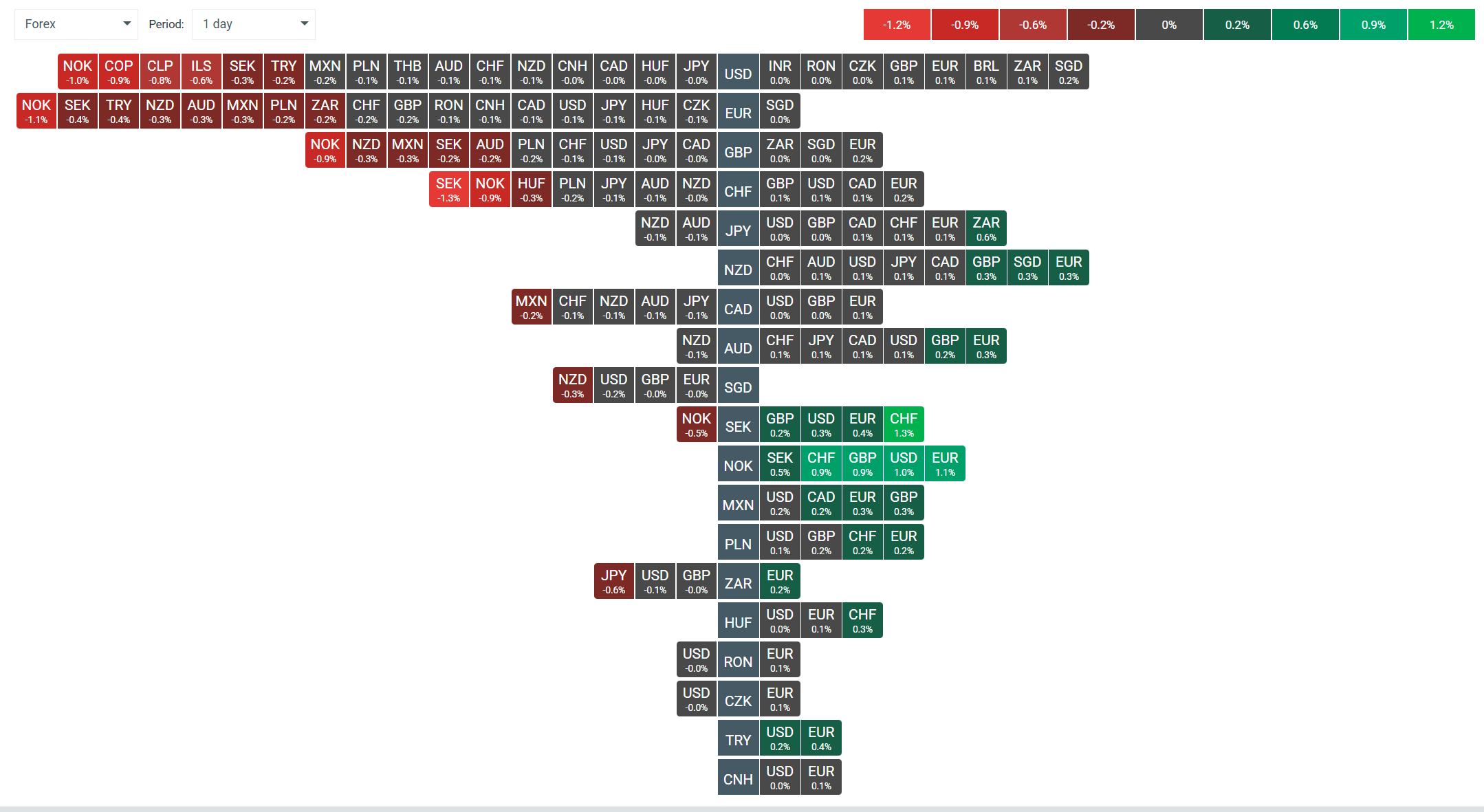

Tiền tệ

Cặp EURUSD đã đánh mất một phần mức tăng trong phiên sáng và giao dịch quanh 1,13896; trong ngày, động lượng đã chuyển rõ rệt sang phe bán. Đồng USD vẫn chịu áp lực ở mức vừa phải, với chỉ số USDIDX ở mức 101,091 và giảm 0,15% trong ngày. GBP/USD tăng nhẹ 0,09% lên khoảng 1,32037, trong khi USD/JPY dao động quanh mức 161,734.

Hàng hóa

Giá vàng tiếp tục phục hồi, tăng 1,41% lên trên 4.082 USD/ounce, trong khi bạc tăng 2,44% lên gần 59,20 USD. Giá dầu chịu áp lực đáng kể bất chấp căng thẳng địa chính trị tại Eo biển Hormuz. Dầu WTI giảm 3,14% xuống khoảng 69,21 USD, còn Brent giảm 3,24% xuống 72,55 USD, cho thấy thị trường vẫn đang định giá kịch bản ổn định lâu dài của khu vực. Khí tự nhiên tăng 2,14% lên 3,339 USD và đã vượt lên trên đường EMA 200 ngày.

Tin đầu ngày: Phố Wall ổn định bất chấp giá dầu tiếp tục tăng

🔼 Vàng tăng 1,7%

Ca cao giảm 5% trong bối cảnh tồn kho trên ICE tăng

Dầu tăng 3% trong bối cảnh căng thẳng Mỹ - Iran leo thang và gián đoạn nguồn cung tại Biển Đen

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.