Các thị trường cổ phiếu đang cố gắng hồi phục sau đà bán tháo trước đó ở nhóm cổ phiếu phần mềm, trong khi vàng đã tăng trở lại trên mức 5.000 USD/ounce, cho thấy tâm lý lo ngại vẫn hiện hữu và nhu cầu mạnh đối với kim loại quý. Trước giờ mở cửa tại Mỹ, AMD và Novo Nordisk là những cổ phiếu giảm mạnh nhất. Thị trường cũng đang chuẩn bị đón báo cáo lợi nhuận của Alphabet vào cuối phiên Mỹ hôm nay.

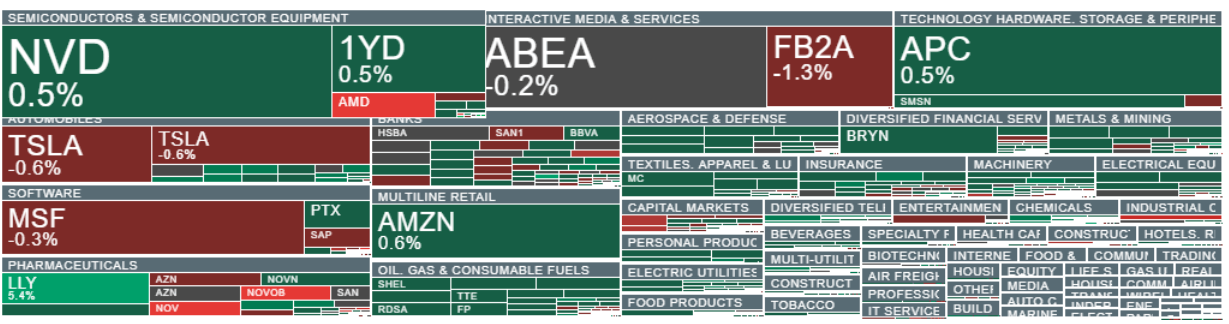

Cổ phiếu Advanced Micro Devices (AMD) giảm gần 10% trong giao dịch trước giờ mở cửa sau khi đưa ra dự báo doanh thu thấp hơn kỳ vọng. Nhà đầu tư cho rằng triển vọng này phản ánh động lực thương mại hóa AI có thể không ấn tượng như dự đoán trước đó, đặc biệt sau đà tăng mạnh của AMD và các cổ phiếu cùng ngành.

Một điểm tiêu cực khác trong phiên hôm nay là Novo Nordisk, giảm 17% sau dự báo doanh thu gây thất vọng. Đà giảm củng cố nhận định về áp lực giá tăng đối với thuốc điều trị béo phì và áp lực chính trị gia tăng lên giá thuốc. Tuy nhiên, mức giảm phần nào được bù đắp bởi báo cáo mạnh của Eli Lilly, với doanh số tăng 43% so với cùng kỳ, trong khi AbbVie cũng công bố kết quả tốt.

Ở châu Âu, mức tăng khá khiêm tốn: FTSE 100 (Anh) tăng hơn 1,2%, nhờ hỗ trợ từ cổ phiếu hàng hóa và khai khoáng, CAC 40 (Pháp) tăng 0,9%, trong khi DAX (Đức) giảm hơn 0,3%. Các ngành hóa chất và ô tô là những nhóm tăng mạnh nhất, phù hợp với xu hướng luân chuyển vốn khỏi nhóm “tăng trưởng/AI” sang các lĩnh vực chu kỳ truyền thống.

Tại London, Trustpilot giảm gần 10% trước lo ngại về “cạnh tranh do AI”. Các cổ phiếu khác được cho là dễ bị gián đoạn bởi AI cũng giảm tốc, gồm LSEG và Relx giảm hơn 2%, trong khi Wolters Kluwer cũng đi xuống.

Ngân hàng UBS (Thụy Sĩ) vượt kỳ vọng và thông báo chương trình mua lại cổ phiếu 3 tỷ USD cho 2026, nhưng cổ phiếu giảm gần 5% do chốt lời. Ngược lại, Credit Agricole gây thất vọng do chi phí tăng và trích lập dự phòng rủi ro tín dụng, giảm hơn 3%.

Beazley tăng hơn 8% sau thông tin có thể bị Zurich Insurance mua lại, với mức giá chào khoảng 63% cao hơn vốn hóa trước khi quá trình bắt đầu. Hội đồng quản trị Beazley cho biết sẵn sàng chấp nhận nếu đề nghị trở nên chắc chắn.

DCC PLC tăng gần 9% sau khi duy trì triển vọng tích cực cho 2026, dự báo “tăng trưởng lợi nhuận hoạt động mạnh” nhờ quý cuối năm khả quan và tiến triển chiến lược liên tục.

GlaxoSmithKline (GSK) tăng hơn 5% sau khi công bố kết quả Q4 và tái khẳng định hướng dẫn:

-

Lợi nhuận trước thuế: 1,48 tỷ GBP (+15% y/y), cao hơn dự báo 1,37 tỷ GBP

-

Lợi nhuận hoạt động: 1,63 tỷ GBP (+14% y/y), cao hơn dự báo 1,53 tỷ GBP

-

EPS: +9,9% y/y, gần 10% cao hơn dự báo

-

Ban lãnh đạo nhấn mạnh đà tăng trưởng tiếp tục vào 2026 (thuốc chuyên biệt và vaccine).

Tại Mỹ, các cổ phiếu chu kỳ và nhạy cảm với nền kinh tế đang dẫn dắt thị trường; hợp đồng tương lai Russell 2000 và S&P 500 đều tăng 0,2% trước báo cáo Alphabet. Hợp đồng tương lai Nasdaq 100 giảm 0,1%, nhưng đã thu hẹp đà giảm sau dữ liệu ADP yếu hơn dự báo (~20k so với ~40k kỳ vọng).

Thị trường vẫn đang “tiêu hóa” một yếu tố rủi ro mới: lo ngại về tự động hóa tăng tốc và gián đoạn do AI trên các mô hình kinh doanh phần mềm, tiếp tục ảnh hưởng đến cổ phiếu nhạy cảm với xu hướng này, bao gồm các công ty xử lý thông tin và nội dung.

Một thách thức chính là khả năng định giá nhất quán các công ty thắng – thua trong AI. Với định giá đã cao và mùa báo cáo lợi nhuận đang diễn ra, nhà đầu tư phạt nặng những công ty không đạt kỳ vọng cao. Bình luận thị trường cho thấy có một “vỡ niềm tin” rộng hơn trong nhóm AI/công nghệ, dẫn đến bán tháo có tính hệ thống cho đến khi nhà đầu tư xây lại niềm tin vào các công ty cụ thể và lợi thế cạnh tranh cơ bản của họ.

Trước giờ mở cửa Wall Street, đà giảm cũng lan sang các công ty cho vay tiếp xúc nhiều với ngành phần mềm, gồm Blue Owl Capital, Ares Management và Apollo Global. Barclays nhận định định giá cao và kỳ vọng lạc quan không để lại nhiều dư địa cho sai sót, nhưng xem đợt điều chỉnh gần đây là sự hiệu chỉnh lành mạnh, không có dấu hiệu hoảng loạn cổ điển. Hỗ trợ cho cổ phiếu có thể đến từ tăng tốc trở lại của tăng trưởng toàn cầu và cải thiện kết quả kinh doanh doanh nghiệp.

Ngoại hối và lãi suất: đồng USD tăng nhẹ (+0,2%), lợi suất ổn định với xu hướng tăng nhẹ, đồng yên tiếp tục yếu đi khi nhà đầu tư kỳ vọng kết quả bầu cử thuận lợi cho chính quyền Nhật.

Tiền điện tử: thị trường ổn định sau đà giảm mạnh; Bitcoin dao động quanh 76.000 USD, Ethereum chịu áp lực vừa phải quanh 2.100 USD.

Hàng hóa: vàng tăng khoảng 2% lên ~5.046 USD/ounce, khẳng định nhu cầu phòng thủ bất chấp cổ phiếu hồi phục; dầu WTI tăng nhẹ (~63,4 USD/thùng), chưa có động lực rõ ràng.

Nguồn: xStation5

Năng lượng dẫn đầu đà tăng tại châu Âu, ASML phục hồi 🔼 Alcon tăng 4% sau báo cáo lợi nhuận

Đà tăng của Phố Wall có tiếp tục duy trì? 🗽 Nhìn lại mùa báo cáo lợi nhuận Mỹ

FX Weekly: Yên Nhật quay lại đà giảm, USD chịu áp lực (10.08.2026) (10.08.2026)

Berkshire công bố kết quả kinh doanh: Báo cáo đang cho thấy điều gì về hướng đi của thị trường?

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.