-

-

Địa chính trị – Căng thẳng Iran/Israel leo thang: Vào Chủ nhật, Iran đã phóng tên lửa về phía Israel lần đầu tiên kể từ khi lệnh ngừng bắn được thiết lập vào tháng 4, với lý do Mỹ vi phạm lệnh phong tỏa hải quân và các hoạt động tại Lebanon. Israel đáp trả bằng các cuộc không kích nhằm vào khoảng 10 mục tiêu quân sự ở miền Tây và miền Trung Iran, bất chấp lời kêu gọi kiềm chế từ ông Trump; đồng thời, xuất hiện các tin đồn về các cuộc tấn công từ Yemen nhằm vào Israel cũng như các báo cáo chưa được xác nhận về việc căn cứ Prince Sultan tại Saudi Arabia bị pháo kích.

-

Địa chính trị (tiếp theo) – Bế tắc ngoại giao: Ông Trump công khai tuyên bố rằng Netanyahu “không còn lựa chọn nào khác” ngoài việc phải chấp nhận thỏa thuận – tuy nhiên, một nhà ngoại giao Iran khẳng định rằng việc đạt được thỏa thuận với ông Trump “không còn khả thi ở thời điểm hiện tại”. Việc chưa có một lộ trình rõ ràng để hạ nhiệt căng thẳng tiếp tục duy trì mức phí rủi ro trên thị trường.

-

Dầu mỏ – Một cuộc khủng hoảng nguồn cung mang tính lịch sử: Giá WTI tăng khoảng +4,7% lên gần 94,4 USD/thùng, trong khi Brent cũng tăng tương tự lên quanh 97 USD/thùng. Giá dầu hiện phản ánh đồng thời các cuộc đụng độ giữa Iran và Israel, cũng như việc đóng cửa eo biển Hormuz khiến sản lượng thực tế của OPEC+ giảm từ 42,77 triệu thùng/ngày (tháng 2) xuống còn 33,19 triệu thùng/ngày (tháng 4) – cuộc khủng hoảng nguồn cung lớn nhất trong lịch sử tổ chức này. OPEC+ tiếp tục tăng hạn ngạch thêm 188.000 thùng/ngày tháng thứ tư liên tiếp kể từ tháng 7, nhưng đây phần lớn chỉ là quyết định “trên giấy”, bởi đa số các thành viên thậm chí không thể đạt được hạn ngạch cũ.

-

Fed – Chuyển từ kỳ vọng xoay trục sang tăng lãi suất: Báo cáo việc làm tháng 5 (+172.000 việc làm, tháng thứ ba liên tiếp vượt kỳ vọng), kết hợp với cú sốc năng lượng từ Iran, đã đẩy xác suất Fed tăng lãi suất trước cuối năm lên trên 70–75% (so với khoảng 45% một tuần trước theo CME FedWatch). Goldman Sachs đã lùi dự báo đợt cắt giảm lãi suất đầu tiên sang năm 2027; Capital Economics thậm chí dự báo Fed sẽ tăng hai lần, mỗi lần 25 điểm cơ bản trong năm nay; bà Hammack của Fed cũng phát tín hiệu rằng nếu lạm phát tiếp tục cao, việc tăng lãi suất có thể sẽ cần thiết “trong thời gian sớm”.

-

Phố Wall hôm thứ Sáu – Sắc đỏ áp đảo nhưng dòng tiền đang xoay vòng: Bản đồ nhiệt của phiên giao dịch thứ Sáu cho thấy làn sóng bán tháo mạnh ở nhóm công nghệ: MU -13,25%, INTC -11,28%, AMD -10,86%, AVGO -7,92%, AMAT -9,71%, META -5,51%, MSFT -2,66%, NVDA -6,2%. Một xu hướng chuyển dịch sang nhóm phòng thủ đang hình thành rõ rệt – ngành Chăm sóc sức khỏe vẫn tăng (JNJ +2,02%, WMT +4,09%, KO +3,46%, PG +4,09%), cùng với một số cổ phiếu Công nghiệp (UNP +13,19%, ETN) và Vận tải; đây là bức tranh điển hình của một thị trường đang chuyển từ “tăng trưởng/động lượng” sang “giá trị/phòng thủ”.

-

Châu Á – Bán tháo công nghệ, KOSPI bên bờ vực: Chỉ số KOSPI có thời điểm giảm 8–8,4% (kích hoạt cơ chế ngắt mạch) trước khi kết phiên giảm khoảng 5%, thấp hơn 13% so với mức đỉnh lịch sử tuần trước; riêng đến giữa trưa theo giờ địa phương, nhà đầu tư nước ngoài đã bán ròng khoảng 801 triệu USD cổ phiếu. Nikkei giảm 3,7%, Tokyo Electron giảm 6,7%, SoftBank giảm 7,5%, TSMC giảm 2,1%, TAIEX giảm 3,9%. Các nhà phân tích của Nomura cho rằng đây chủ yếu là hoạt động “bán giải chấp” do trạng thái mua quá mức, chứ không phải sự thay đổi trong luận điểm dài hạn về AI.

-

Hợp đồng tương lai châu Âu trước giờ mở cửa: Hợp đồng tương lai DAX/DE40 giảm khoảng 0,5%, EU50 cũng tương tự; thị trường tương lai châu Âu đã mất khoảng 1% do ảnh hưởng từ đợt bán tháo tại châu Á. Tỷ trọng lớn của các chỉ số châu Âu vào ngành bán dẫn (ASML, Infineon) và năng lượng cho thấy phiên mở cửa có thể diễn biến trái chiều: nhóm năng lượng có thể tăng, trong khi công nghệ và cổ phiếu tăng trưởng tiếp tục chịu áp lực.

-

Tiền tệ – Đồng USD ở mức cao nhất hai tháng, đồng yên chịu áp lực: Chỉ số DXY ở mức 100, EUR/USD giảm về khoảng 1,1507 (mức thấp nhất trong hai tháng), GBP/USD quanh 1,3316 (thấp nhất ba tháng), AUD/USD giảm xuống mức thấp nhất hai tháng tại 0,7016. USD/JPY vẫn duy trì trên mốc 160 – đồng yên đã xóa sạch tác động từ đợt can thiệp của BoJ trong tháng 5 (11,7 nghìn tỷ JPY). Thị trường hiện gần như đã phản ánh một đợt tăng lãi suất của BoJ trong tháng 6, vì vậy nếu không có tín hiệu thắt chặt nhanh hơn, đồng yên sẽ khó lấy lại vị thế.

Vàng – Lợi suất đang lấn át vai trò trú ẩn: Giá vàng giao ngay giảm khoảng 0,2% xuống vùng 4.311–4.319 USD/ounce, sau khi mất 3% trong phiên thứ Sáu (mức thấp nhất kể từ ngày 24/3). Bạc ổn định quanh 67,7 USD, bạch kim giảm 0,5%, còn palladium gần như đi ngang; toàn bộ nhóm kim loại quý đang lép vế trước đà tăng của lãi suất thực. -

Tiền điện tử và các thương vụ IPO đáng chú ý trong tuần: Bitcoin đang phục hồi sau khi rơi xuống dưới 60.000 USD vào thứ Sáu (mức giảm hàng tuần mạnh nhất kể từ sự kiện FTX, -16%), hiện giao dịch quanh 62.600–63.000 USD (+1,55%); Ethereum tăng 3% lên khoảng 1.679 USD.

-

Tâm điểm của tuần này sẽ là màn chào sàn Nasdaq của SpaceX vào thứ Sáu (được kỳ vọng là IPO lớn nhất lịch sử), cùng với dữ liệu CPI (thứ Tư) và PPI (thứ Năm) – ba chất xúc tác này sẽ định hình xu hướng thị trường trong những tuần tới.

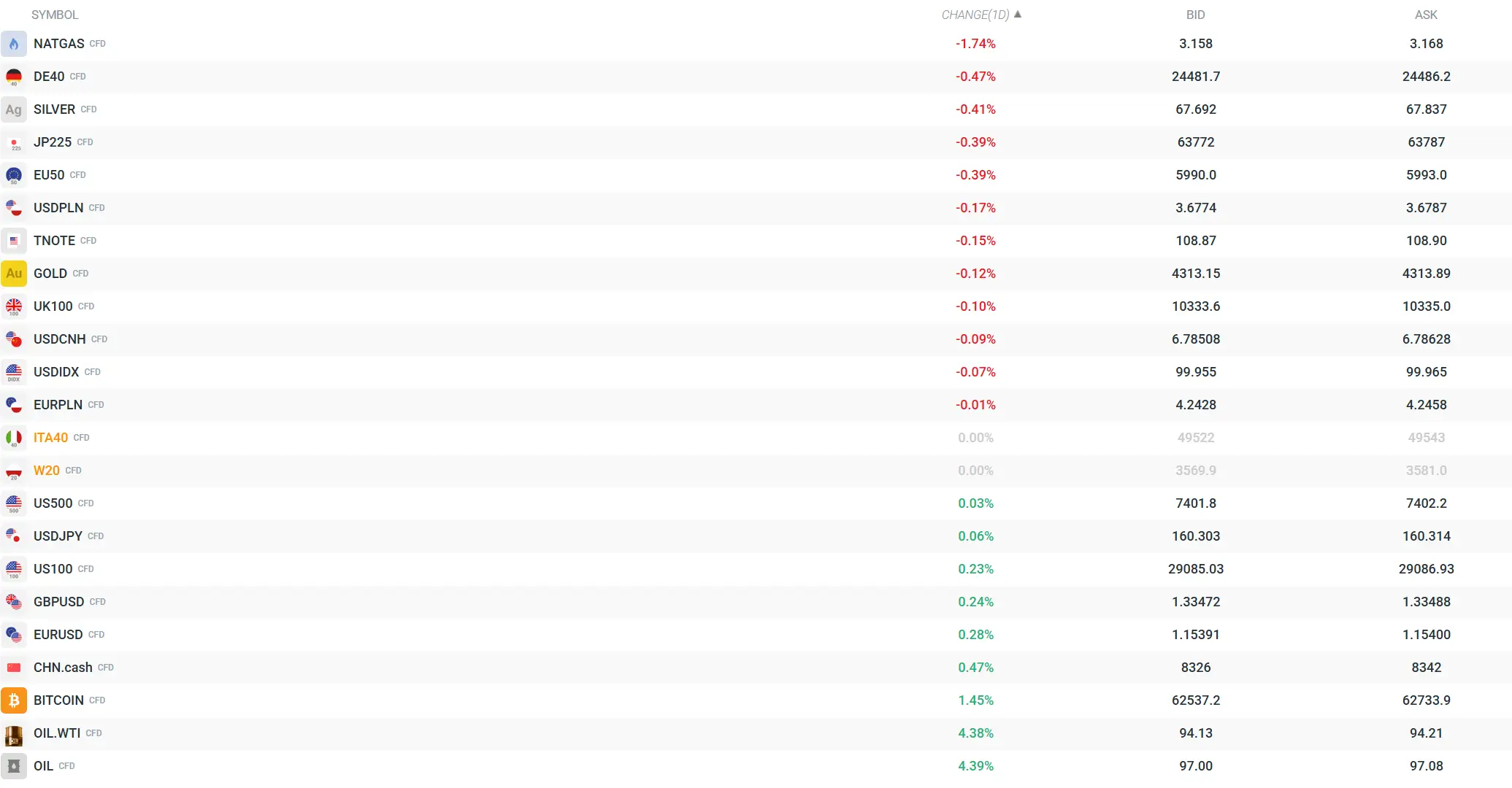

Tổng quan về giá cả các công cụ tài chính chủ chốt. Thị trường kim loại và chứng khoán chịu áp lực. Giá dầu tăng mạnh do các diễn biến địa chính trị. Nguồn: xStation

-

NFP thấp hơn nhiều so với kỳ vọng! 🚨 EUR/USD tăng vọt 📈

Đồng USD và Nasdaq đối mặt với bài kiểm tra quan trọng

Thị trường nổi bật: Điều gì sẽ thúc đẩy thị trường chứng khoán Mỹ?

🔼 Bạc tăng vọt 4%

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.