🌍 ĐỊA CHÍNH TRỊ - Eo biển Hormuz / Iran

-

Xung đột Mỹ–Iran vẫn là yếu tố dẫn dắt chính của thị trường. Hôm thứ Bảy, Trump tuyên bố rằng một thỏa thuận về việc mở lại Eo biển Hormuz đã “gần như được đàm phán xong” và sẽ sớm được công bố. Tuy nhiên, đến Chủ nhật ông lại đảo chiều quan điểm, cho biết chưa cần vội vàng và việc phong tỏa hải quân sẽ tiếp tục cho đến khi thỏa thuận được ký kết và phê chuẩn.

-

Ngoại trưởng Rubio xác nhận rằng một “đề xuất quan trọng” liên quan đến việc mở lại eo biển đang được đưa lên bàn đàm phán, nhấn mạnh rằng ngoại giao sẽ được trao mọi cơ hội trước khi cân nhắc các lựa chọn khác. Dấu hiệu thực tế cho thấy việc mở cửa một phần đã diễn ra: hai tàu chở LNG đã rời Eo biển Hormuz để tới Pakistan và Trung Quốc, đồng thời một siêu tàu chở dầu Iraq sang Trung Quốc cũng rời Vịnh Ba Tư hôm thứ Bảy sau khi mắc kẹt gần ba tháng.

🏦 VĨ MÔ / NGÂN HÀNG TRUNG ƯƠNG

-

Tân Chủ tịch Fed Kevin Warsh chính thức nhậm chức trong bối cảnh đình lạm (stagflation) – thị trường hiện đang định giá hoàn toàn khả năng Fed tăng lãi suất 25 điểm cơ bản vào tháng 1/2027, đánh dấu sự đảo chiều mạnh mẽ so với kỳ vọng trước khi xung đột bùng phát (hai lần cắt giảm trong năm 2026). Tâm lý người tiêu dùng Mỹ giảm xuống mức thấp kỷ lục trong tháng 5 do giá nhiên liệu leo thang.

-

Lagarde phát tín hiệu ECB sẽ điều chỉnh dự báo lạm phát trước cuộc họp ngày 11/6 – thị trường đang theo dõi sát xem ECB có thay đổi lộ trình lãi suất trong bối cảnh cú sốc năng lượng hay không. NZIER khuyến nghị RBNZ giữ nguyên lãi suất ở mức 2,25% trong tuần này (27/5), nhưng cho rằng các đợt tăng lãi suất có khả năng diễn ra trong các quý tới.

-

PBOC thiết lập tỷ giá tham chiếu USD/CNY ở mức 6,8318 – đồng nhân dân tệ mạnh hơn đáng kể so với ước tính thị trường (6,7880) – được xem là tín hiệu hỗ trợ nhẹ cho xu hướng tăng giá của đồng CNY. Singapore vượt kỳ vọng tăng trưởng GDP quý I, trong khi MAS phát tín hiệu ổn định chính sách lãi suất, dù Bộ Thương mại cảnh báo về rủi ro từ Trung Đông.

📈 THỊ TRƯỜNG - TỔNG QUAN

-

Tâm lý “risk-on” chi phối đầu tuần: hợp đồng tương lai S&P 500 tăng +0,7%, Nasdaq futures tăng +1,2%, còn vàng tăng +1,4% nhờ đồng USD suy yếu. Hôm thứ Sáu, Dow Jones đóng cửa ở mức cao kỷ lục 50.579 điểm (+0,58%), S&P 500 ở 7.473 điểm (+0,37%) và Nasdaq ở 26.343 điểm (+0,19%).

-

Lưu ý về thanh khoản thị trường – hôm nay thị trường Mỹ nghỉ lễ Memorial Day, cùng với Anh (Spring Bank Holiday), Hồng Kông và Hàn Quốc. Một số sàn chứng khoán châu Âu cũng nghỉ Whit Monday (Đức, Pháp, Thụy Sĩ, Áo), mặc dù Euronext và Xetra vẫn mở cửa – riêng sàn Thụy Sĩ đóng cửa. Thanh khoản mỏng có thể khiến mọi tin tức từ Tehran hoặc Washington khuếch đại biến động thị trường.

🌏 CHÂU Á

-

Nikkei 225 lập đỉnh lịch sử mới, lần lượt vượt mốc 64.000 và 65.000 điểm – đóng cửa tại 65.263 điểm (+3,04%). Đây là phản ứng trực tiếp trước đà giảm của giá dầu và tiến triển trong đàm phán với Iran. Chỉ số Taiex của Đài Loan cũng lập ATH mới trên 43.000 điểm (+2,91%).

-

ASX 200 của Úc tăng +0,47%, CSI 300 của Trung Quốc tăng +0,91%, còn Nifty 50 của Ấn Độ tăng +1,03%. Hôm nay không có dữ liệu kinh tế quan trọng nào được công bố tại châu Á.

-

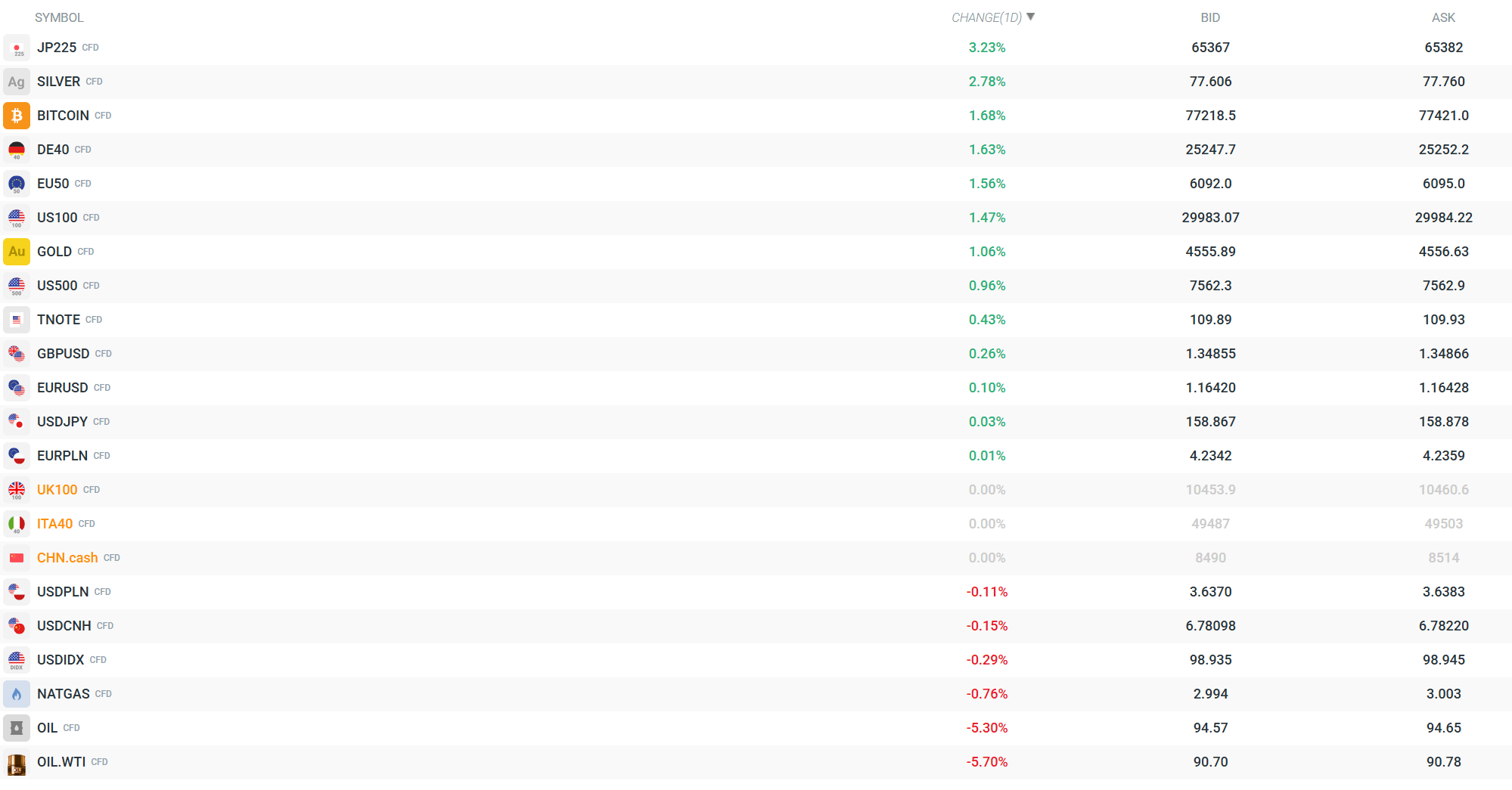

JP225 (CFD) tăng 3,24% lên 65.372 điểm – mức tăng mạnh nhất trong nhóm chỉ số lớn. DE40 tăng 1,65% (25.252 điểm) và EU50 tăng 1,60% (6.094 điểm) – hợp đồng tương lai châu Âu mở cửa mạnh trong trạng thái “risk-on”.

💱 TIỀN TỆ

-

CHF hiện là đồng tiền mạnh nhất hôm nay (theo Currency Strength Meter), tiếp theo là GBP và AUD. Ở chiều ngược lại, JPY, USD và NZD là những đồng yếu nhất – phản ánh sự dịch chuyển khỏi tài sản trú ẩn sang các tài sản rủi ro hơn.

-

EUR/USD tăng +0,11% lên 1,1643, GBP/USD tăng +0,26% lên 1,3486. USD/JPY gần như đi ngang ở mức 158,86. EUR/PLN ổn định tại 4,2343, trong khi USD/PLN giảm nhẹ (-0,12%) xuống 3,6367 – đồng zloty hưởng lợi nhẹ từ USD suy yếu.

-

NOK và CHF tăng mạnh so với các đồng tiền khác, trong khi JPY và TRY chịu áp lực. Chỉ số USDIDX giảm 0,30% xuống 98,93.

🛢️HÀNG HÓA

-

Dầu là tài sản giảm mạnh nhất phiên: OIL (Brent CFD) giảm 5,35% xuống 94,52 USD/thùng, trong khi OIL.WTI giảm 5,75% xuống 90,65 USD/thùng – mức thấp nhất trong hai tuần. Đà giảm phản ánh tiến triển trong đàm phán Mỹ–Iran và tín hiệu Eo biển Hormuz đang được mở lại trên thực tế.

-

Vàng (GOLD CFD) tăng +1,21% lên 4.562 USD/oz – nghịch lý là được hỗ trợ bởi USD suy yếu thay vì nhu cầu trú ẩn truyền thống. Bạc (SILVER CFD) tăng mạnh hơn, +2,91% lên 77,70 USD/oz. Khí tự nhiên (NATGAS) giảm -0,86% xuống 2,99 USD.

-

Giá dầu vẫn cao hơn đáng kể so với trước chiến tranh (tăng khoảng 30% kể từ ngày 28/2), và các nhà phân tích cảnh báo rằng ngay cả khi Eo biển Hormuz mở lại hoàn toàn, chuỗi cung ứng năng lượng toàn cầu cũng sẽ mất nhiều tháng để trở lại bình thường – áp lực lạm phát sẽ không sớm biến mất.

₿ TIỀN ĐIỆN TỬ

-

Bitcoin (CFD) tăng +1,68% lên 77.215 USD - vận động cùng tâm lý “risk-on” trên toàn thị trường, hưởng lợi từ đồng USD yếu và khẩu vị rủi ro cải thiện. Tuy nhiên mức tăng vẫn khiêm tốn hơn so với chứng khoán châu Á.

🔑 NHỮNG ĐIỀU CẦN THEO DÕI HÔM NAY

-

Mọi tiêu đề liên quan đến đàm phán Mỹ–Iran đều cực kỳ quan trọng - thị trường hiện dao động giữa hưng phấn và thất vọng. Trong bối cảnh thanh khoản thấp (Mỹ, Anh và một phần châu Âu nghỉ lễ), bất kỳ bài đăng nào từ Trump hoặc Rubio cũng có thể kích hoạt biến động mạnh ở dầu, USD và hợp đồng tương lai chứng khoán. Một phiên giao dịch với thanh khoản đầy đủ sẽ chỉ quay trở lại từ thứ Ba.

Nguồn: xStation

Lịch kinh tế: Báo cáo tài chính của PayPal, Visa và Coca-Cola sẽ là điểm nhấn hôm nay

Tóm tắt thị trường: Mỹ tạm dừng không kích, nhưng nhóm bán dẫn kéo giảm tâm lý thị trường

Tin đầu ngày: Chiến tranh chip gây áp lực lên Phố Wall, giá dầu lao dốc sau lệnh ngừng bắn giữa Mỹ và Iran⭐

Chỉ số US100 lao dốc

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.