Mô hình chủ đạo của thị trường: Sự thống trị của Roll Yield

So sánh giữa lợi nhuận theo giá (Generic Return) – chỉ phản ánh biến động của hợp đồng kỳ hạn gần nhất – và tổng lợi nhuận (Total Return) – bao gồm cả lợi nhuận hoặc chi phí phát sinh khi chuyển vị thế (roll) sang hợp đồng mới – cho thấy trong năm 2026, cấu trúc kỳ hạn (term structure) của hợp đồng tương lai mới là yếu tố quyết định hiệu suất đầu tư, đặc biệt là ở nhóm năng lượng, chứ không đơn thuần là hướng biến động của giá. Đó cũng là lý do vì sao việc phân tích term structure trở nên cực kỳ quan trọng trong giao dịch hàng hóa, đặc biệt với những chiến lược nắm giữ dài hơn giao dịch trong ngày. Có hai dạng cấu trúc kỳ hạn chính:

-

Backwardation (nguồn cung khan hiếm): Các hợp đồng kỳ hạn xa có giá thấp hơn hợp đồng gần nhất. Khi nhà đầu tư chuyển vị thế, họ có thể mua lại nhiều hợp đồng hơn, tạo ra lợi nhuận từ roll (roll yield), thể hiện thông qua swap points. Đây là trạng thái chiếm ưu thế trên thị trường nhiên liệu trong nửa đầu năm.

-

Contango (dư cung / tồn kho cao): Các hợp đồng kỳ hạn xa có giá cao hơn hợp đồng gần. Việc chuyển vị thế thường tạo ra chi phí vì nhà đầu tư phải mua hợp đồng mới với giá cao hơn, trong khi giá có xu hướng giảm dần theo thời gian. Các hàng hóa ở trạng thái contango thường mang lại hiệu suất thấp hơn, điển hình là ngô và khí tự nhiên trong quý II.

Lưu ý rằng các mức lợi nhuận dưới đây được tính dựa trên hợp đồng tương lai của Bloomberg, với việc roll hợp đồng được thực hiện trước ngày đáo hạn 5 ngày.

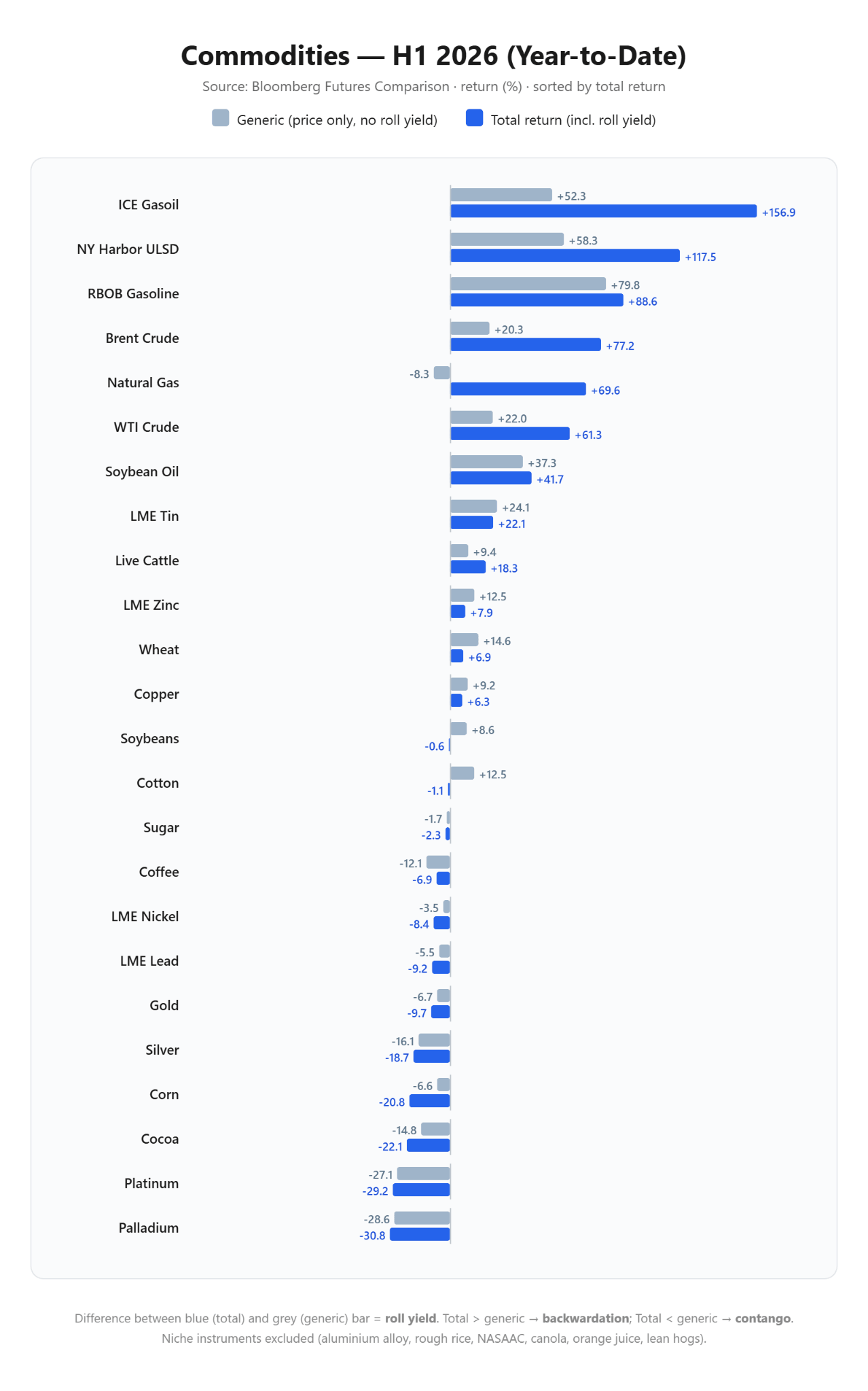

Phân tích nửa đầu năm 2026

Nửa đầu năm được thống trị tuyệt đối bởi nhóm năng lượng và nhiên liệu, nhờ tình trạng thiếu hụt nguồn cung vật chất mang tính cơ cấu.

Những tài sản tăng mạnh nhất: Nhóm nhiên liệu trong trạng thái backwardation sâu

-

ICE Gasoil: Là tài sản dẫn đầu tuyệt đối trong nửa đầu năm. Mặc dù giá chỉ tăng 52,3%, nhưng Total Return lên tới 156,9%. Hơn hai phần ba lợi nhuận đến từ roll premium, phản ánh tình trạng thiếu hụt nghiêm trọng các sản phẩm chưng cất trung gian và cuộc khủng hoảng công suất lọc dầu toàn cầu.

-

Diesel (NY Harbor ULSD): Có diễn biến tương tự khi giá tăng 58,3%, nhưng Total Return đạt tới 117,5%.

-

Dầu thô (Brent và WTI): Backwardation sâu giúp giảm đáng kể tác động của biến động thị trường. Brent tăng 20,3% về giá nhưng mang lại 77,2% Total Return, trong khi WTI tăng 22,0% về giá và 61,3% Total Return.

-

Khí tự nhiên: Đây là ví dụ điển hình cho thấy giá giao ngay có thể gây hiểu lầm. Giá khí giảm 8,3%, nhưng nhờ lợi nhuận từ việc roll hợp đồng trong giai đoạn backwardation cực mạnh đầu năm, nhà đầu tư vẫn có thể đạt 69,6% Total Return.

-

Xăng RBOB và dầu đậu nành: Là hai ngoại lệ khi lợi nhuận chủ yếu đến từ nhu cầu tiêu dùng và nhiên liệu sinh học thực tế. Xăng RBOB tăng 79,8% về giá và 88,6% Total Return, trong khi dầu đậu nành tăng 37,3% về giá và 41,7% Total Return.

Những tài sản giảm mạnh nhất: Sự suy yếu cơ cấu và "cái bẫy" contango

-

Kim loại quý: Duy trì xu hướng giảm ổn định dù tăng mạnh trong tháng đầu năm. Roll yield gần như không ảnh hưởng đến nhóm này. Palladium (-30,8%) và Platinum (-29,2%) giảm mạnh nhất do nhu cầu yếu từ ngành ô tô. Bạc giảm 18,7%, còn vàng giảm 9,7% (Total Return). Cần lưu ý rằng đây là lợi nhuận từ hợp đồng tương lai chứ không phải giá giao ngay.

-

Ngô: Là ví dụ điển hình cho tác động tiêu cực của contango. Giá thị trường chỉ giảm 6,6%, nhưng do tồn kho cao và chi phí roll vị thế, Total Return giảm tới 20,8%.

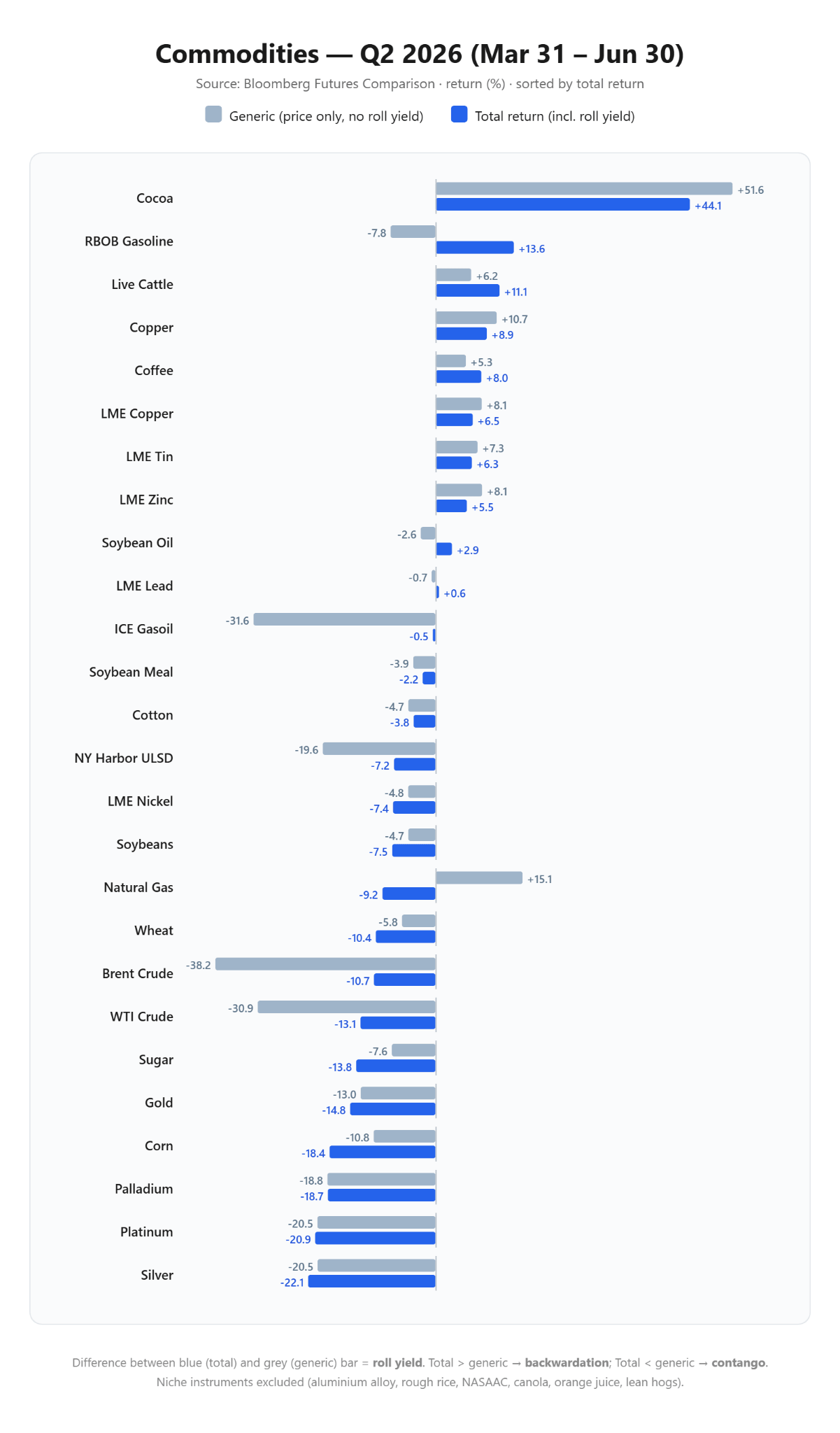

Phân tích quý II/2026

Quý II chứng kiến sự đảo chiều mạnh mẽ của thị trường và sự sụp đổ của nhiều xu hướng hình thành từ đầu năm.

Những tài sản tăng mạnh nhất trong quý II: Ca cao hồi sinh và kim loại công nghiệp ổn định

-

Ca cao: Sau khi bong bóng giá vỡ vào đầu năm, quý II chứng kiến sự trở lại đầy ấn tượng. Giá tăng 51,6%, mang lại 44,1% Total Return, trở thành hàng hóa có hiệu suất tốt nhất quý. Động lực chính đến từ lo ngại về El Niño, có thể ảnh hưởng tiêu cực đến vụ mùa tiếp theo dù nhu cầu tiêu thụ vẫn chưa thực sự mạnh.

-

Kim loại công nghiệp: Đồng (+8,9%), thiếc (+6,3%) và kẽm (+5,5%) đều ghi nhận mức tăng ổn định, phản ánh sự cải thiện của nhu cầu sản xuất toàn cầu cùng với mức biến động thấp. Tuy nhiên, cần lưu ý rằng kinh tế Trung Quốc gần đây xuất hiện dấu hiệu suy yếu, vì vậy cần theo dõi liệu giá đồng có giữ được vùng đỉnh lịch sử hay không.

Những tài sản giảm mạnh nhất trong quý II: Giá năng lượng lao dốc nhưng được "đệm" bởi roll yield

-

Dầu Brent và WTI: Giá dầu giảm rất mạnh (Brent -38,2%, WTI -30,9%). Tuy nhiên, backwardation kéo dài đã đóng vai trò như một "tấm đệm", giúp Total Return chỉ còn -10,7% đối với Brent và -13,1% đối với WTI. Nhà đầu tư thực tế chịu mức lỗ thấp hơn nhiều so với những gì biến động giá thể hiện.

-

ICE Gasoil: Giá giảm 31,6%, nhưng roll yield gần như bù đắp hoàn toàn mức giảm này, khiến Total Return chỉ còn -0,5% trong quý.

-

Khí tự nhiên (Bẫy đảo ngược): Hoàn toàn trái ngược với nửa đầu năm. Giá khí tăng 15,1% trong quý II, nhưng thị trường chuyển sang contango nhẹ. Chi phí roll cao trong tháng 4 và tháng 5 đã khiến mức tăng giá biến thành khoản lỗ thực tế khoảng 9,2% đối với danh mục đầu tư.

Kết luận sau nửa đầu năm

-

Cấu trúc thị trường quan trọng hơn dự báo giá. Thị trường khí tự nhiên năm 2026 là minh chứng rõ ràng rằng chỉ dự báo hướng đi của giá giao ngay có thể dẫn đến kết quả đầu tư hoàn toàn trái ngược nếu bỏ qua chi phí hoặc lợi nhuận từ việc roll hợp đồng. Tính mùa vụ của thị trường này đóng vai trò rất lớn trong việc hình thành term structure.

-

Dầu thô là công cụ phòng hộ mang tính cấu trúc. Việc duy trì vị thế mua trong điều kiện backwardation sâu mang lại lợi thế đáng kể. Các đợt điều chỉnh mạnh của giá trong quý II phần lớn đã được bù đắp nhờ roll yield dương. Hiện tại, thị trường dầu vẫn duy trì trạng thái backwardation, ít nhất đến giữa năm 2027.

-

Kim loại quý là nhóm tài sản có diễn biến "tuyến tính". Vàng và bạc là nhóm hàng hóa hiếm hoi mà biến động giá gần như phản ánh đúng Total Return, do hầu như không chịu ảnh hưởng từ cơ chế roll hợp đồng. Trong suốt nửa đầu năm, nhóm này duy trì xu hướng giảm khá ổn định và dễ dự báo.

Tin đầu ngày: Đàm phán tại vùng Vịnh thất bại, giá dầu và khí đốt tăng vọt

Mở phiên Mỹ: Căng thẳng tại Eo biển Hormuz gây áp lực lên Phố Wall

GOLD - Liệu CPI có góp phần khiến cho Fed “ôn hòa” hơn?

⬆️TTF Gas tăng hơn 6%, tiến gần 58 EUR

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.