Mùa báo cáo tài chính của ngành công nghiệp quốc phòng đang dần đi đến hồi kết, với tâm điểm ngày thứ Năm đổ dồn vào các "ông lớn" dẫn dắt thị trường Châu Âu. Trong bối cảnh môi trường đe dọa kéo dài và các cuộc xung đột vũ trang leo thang trên toàn thế giới, kỳ vọng dành cho kết quả kinh doanh của các doanh nghiệp trong lĩnh vực này ngày càng bị đẩy lên cao, khiến việc đáp ứng kỳ vọng của nhà đầu tư trở nên thách thức hơn bao giờ hết.

Safran

Là một trong những tập đoàn hàng đầu trong lĩnh vực của mình, tập đoàn hàng không vũ trụ Pháp này không chỉ là nhà cung cấp quân sự chủ chốt mà còn sở hữu mảng dân dụng quy mô lớn với tốc độ tăng trưởng nhanh chóng. Phản ứng từ thị trường cho thấy Safran đã đáp ứng chính xác những gì các nhà đầu tư kỳ vọng. Những số liệu tăng trưởng tích cực, cùng với các đặc thù kinh doanh của hãng, dường như đã được phản ánh vào giá cổ phiếu từ trước (priced in).

Doanh thu: Tăng 18,8% so với cùng kỳ năm ngoái, đạt 8,48 tỷ EUR, vượt nhẹ so với mức dự báo chung của thị trường là khoảng 8,3 tỷ EUR.

Chi tiết các phân khúc (có sự phân hóa):

- Thiết bị & Phòng thủ (Equipment & Defense): Đạt mức tăng trưởng tự nhiên 13,5%, ghi nhận doanh thu 3,36 tỷ EUR. Trong đó, doanh thu bán thiết bị gốc (OE) tăng 15,3%.

- Hệ thống đẩy (Propulsion): Tăng trưởng tự nhiên đầy ấn tượng 33%, đạt 4,5 tỷ EUR, với doanh số bán hàng tăng vọt 35%.

- Nội thất máy bay (Aircraft Interiors): Tăng trưởng tự nhiên 9,2%, đạt 700 triệu EUR (tuy nhiên cần lưu ý là xét theo giá trị danh nghĩa, mảng này lại ghi nhận sự sụt giảm).

Ban lãnh đạo tập đoàn tái khẳng định cam kết đối với mục tiêu tài chính năm 2026: kỳ vọng doanh thu tăng trưởng ở mức "low teens" (trên 10%), lợi nhuận hoạt động định kỳ đạt trên 6,1 tỷ EUR và dòng tiền tự do (FCF) ít nhất là 4,4 tỷ EUR.

Đáng chú ý, công ty cho biết đang theo dõi sát sao tình hình tại Trung Đông. Safran cũng nhấn mạnh các sáng kiến bước đầu tại khu vực này, tiêu biểu là dự án hợp tác với Qatar nhằm xây dựng hệ thống phòng không.

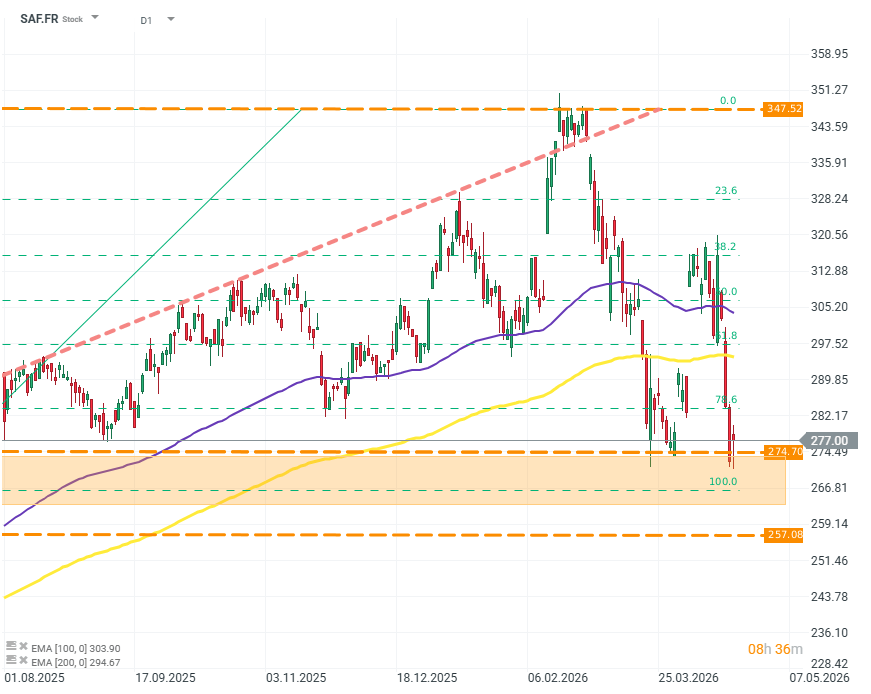

Biểu đồ cổ phiếu SAF.FR (Khung D1)

Cổ phiếu đang cho thấy biến động giá mạnh với tần suất cao. Điều này có thể phản ánh những thay đổi nhanh chóng trong kỳ vọng của nhà đầu tư về triển vọng của công ty. Tuy nhiên, xét trong bối cảnh thị trường và môi trường địa chính trị hiện tại, sự không chắc chắn này được cho là có xu hướng nghiêng về phía thúc đẩy tăng trưởng (pro-growth). Nguồn: xStation 5

Saab AB

Tập đoàn đến từ Thụy Điển đã ghi nhận một quý kinh doanh vô cùng khởi sắc với sự tăng trưởng vượt bậc và tối ưu hóa vận hành trên hầu hết các lĩnh vực. Tuy nhiên, tương tự như trường hợp của Safran, phản ứng từ thị trường cho thấy phần lớn đà tăng trưởng này dường như đã được "phản ánh vào giá" (in the price) từ trước. Thêm vào đó, sự sụt giảm trong lượng đơn đặt hàng cũng phần nào phủ bóng lên những kết quả tích cực này.

- Đơn đặt hàng: Giảm xuống còn 18,2 tỷ SEK, đưa tổng giá trị đơn hàng tồn đọng (backlog) đạt mức 274 tỷ SEK.

- Doanh thu thuần: Tăng lên 19,2 tỷ SEK, tương ứng với mức tăng trưởng hữu cơ 23,6%.

- Lợi nhuận hoạt động: Một bất ngờ đặc biệt tích cực khi tăng 32% lên mức 1,92 tỷ SEK, giúp nâng biên lợi nhuận hoạt động (EBIT margin) lên mốc 10%.

- Động lực chính: Ban lãnh đạo nhấn mạnh nhu cầu tăng trưởng vượt trội đối với các hệ thống giám sát và quan trắc. Doanh thu trong phân khúc này đã tăng hơn 30%.

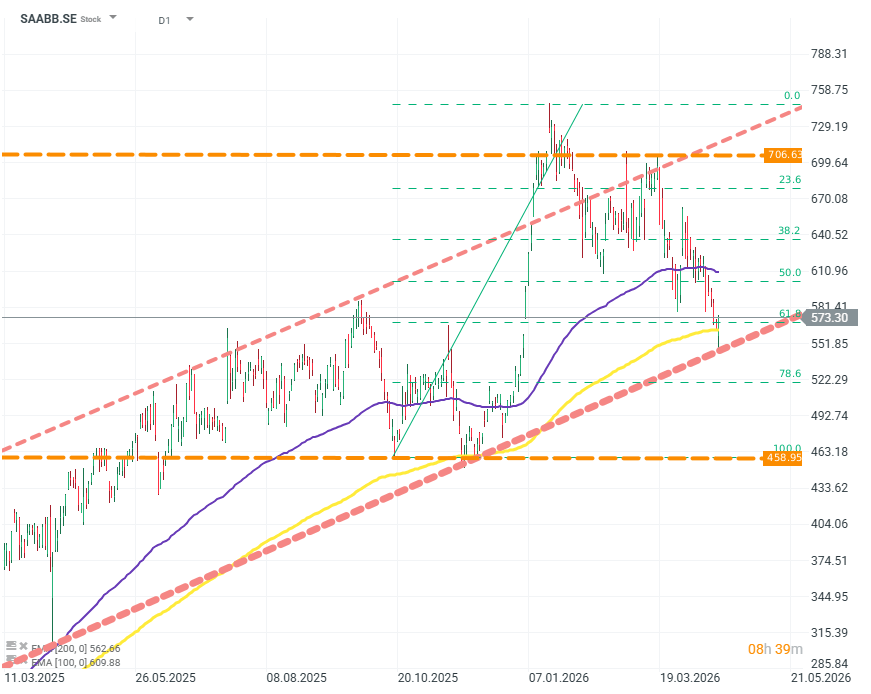

Biểu đồ cổ phiếu SAABB.SE (Khung D1)

Trên biểu đồ kỹ thuật, việc công bố báo cáo kết quả kinh doanh diễn ra cùng thời điểm cổ phiếu đang kiểm chứng các ngưỡng hỗ trợ then chốt: đường trung bình động EMA 200 và đường biên dưới của kênh tăng giá dài hạn. Nguồn: xStation5

Lockheed Martin

Trước thời điểm công bố báo cáo, kỳ vọng dành cho Lockheed Martin là rất lớn. Dựa trên sự gia tăng chi tiêu quốc phòng thực tế và dự kiến, các cổ đông mong đợi tập đoàn sẽ đưa ra những số liệu đủ thuyết phục để minh chứng cho việc giá trị vốn hóa đã tăng hơn 40% kể từ đầu năm. Nhà đầu tư không chỉ soi xét doanh thu mà còn đặc biệt chú ý đến khả năng sinh lời, khi công ty vẫn đang nỗ lực thu hẹp khoảng cách biên lợi nhuận so với các đối thủ cùng ngành.

- Kỳ vọng về doanh thu đạt khoảng 18,3 tỷ USD, với EPS (lợi nhuận trên mỗi cổ phiếu) xấp xỉ 6,75 USD.

Tuy nhiên, thực tế đã không như mong đợi khi các con số đều thấp hơn dự báo của thị trường:

- Doanh thu: Chỉ đạt 18,0 tỷ USD (kỳ vọng khoảng 18,3 tỷ USD).

- EPS (Lợi nhuận trên mỗi cổ phiếu): Đạt 6,44 USD (kỳ vọng khoảng 6,75 USD).

- Lợi nhuận ròng: Đạt 1,44 tỷ USD với biên lợi nhuận hoạt động là 8,9%.

Phân tích chi tiết các mảng kinh doanh (Sự thất vọng tập trung ở mảng hàng không và tên lửa):

- Mảng Hàng không (Aeronautics): Doanh thu giảm so với cùng kỳ xuống còn 6,95 tỷ USD. Công ty cho biết phải chịu khoản lỗ 325 triệu USD cùng với việc định giá lại các hợp đồng tiêm kích F-16 gây thiệt hại 145 triệu USD. Chương trình vận tải cơ C-130 cũng đang gặp nhiều trở ngại. Kết quả là lợi nhuận hoạt động của phân khúc này giảm 14%.

- Mảng Tên lửa và Kiểm soát hỏa lực (Missiles & Fire Control): Dù có kết quả khả quan hơn nhưng mức tăng trưởng vẫn thấp xa so với kỳ vọng, xét trên quy mô nhu cầu khổng lồ từ Chính phủ Mỹ và các đồng minh. Doanh thu chỉ tăng 8% lên 3,64 tỷ USD, biên lợi nhuận đi ngang ở mức 13,7%.

- Ban lãnh đạo nhấn mạnh khoản doanh thu 190 triệu USD liên quan đến việc mở rộng năng lực sản xuất các dòng tên lửa chủ lực như PAC-3, JASSM, LRASM và PrSM. Đây là những loại đạn dược đang thiếu hụt trầm trọng nhất đối với cả Mỹ và khối NATO.

- Mảng Máy bay trực thăng và Hệ thống chỉ huy (RMS): Ghi nhận sự sụt giảm đáng kể. Doanh thu giảm xuống 3,9 tỷ USD, lợi nhuận hoạt động lao dốc hơn 20% và biên lợi nhuận hoạt động giảm xuống còn 10,6% (trước đó là 12%). Nguyên nhân đến từ doanh số bán hàng yếu, tái cấu trúc nội bộ và định giá lại các chương trình trực thăng CH-53K, Seahawk và Black Hawk.

- Mảng Không gian (Space): Bức tranh có sự phân hóa. Doanh thu tăng lên 3,42 tỷ USD, nhưng lợi nhuận hoạt động và biên lợi nhuận lại giảm gần 30%. Công ty lý giải điều này là do tỷ suất sinh lời thấp từ các sáng kiến thương mại và dân dụng mà hãng tham gia.

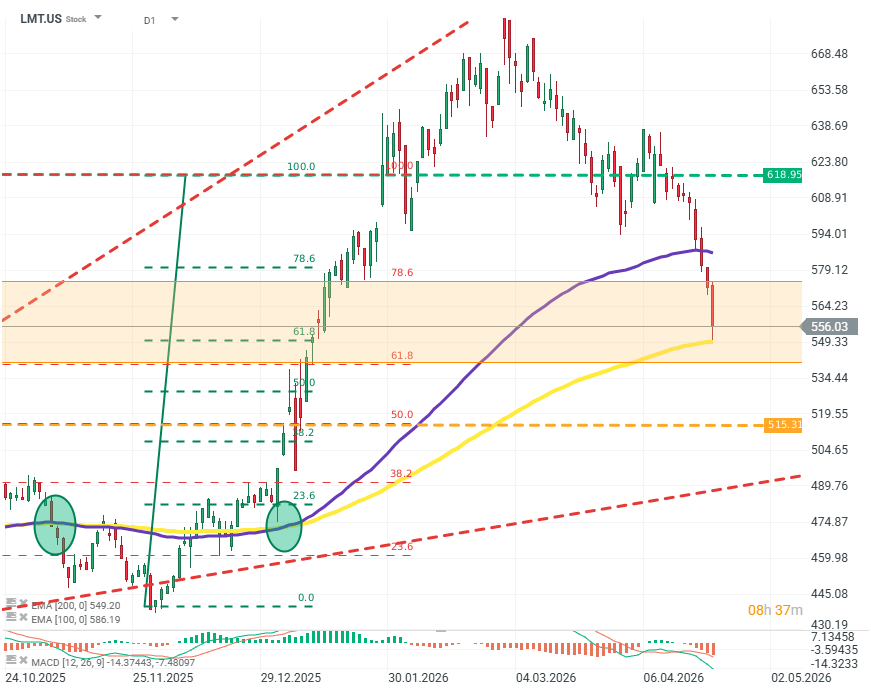

Biểu đồ giá cổ phiếu LMT.US (Khung D1)

Sau khi chi trả cổ tức vào đầu tháng Ba, cổ phiếu đã mất đà tăng và đảo chiều xu hướng, sụt giảm khoảng 20% so với mức đỉnh cục bộ. Giá cổ phiếu chỉ thực sự ổn định trở lại tại đường trung bình động EMA 200. Xét dưới góc độ kỹ thuật, để ngăn chặn đà giảm tiếp diễn, cổ phiếu ít nhất phải giữ được vị thế trong kênh tích lũy giữa các mức Fibo 61,8% và Fibo 78,6% (ngưỡng thoái lui Fibonacci); đồng thời, phe mua cần nỗ lực bảo vệ thành công đường EMA 200. Nguồn: xStation5

Mở phiên Mỹ: Dòng tiền một lần nữa rút khỏi nhóm cổ phiếu “bộ nhớ”; Phố Wall chịu áp lực ngay khi mở cửa🚨

Những báo cáo lợi nhuận nào sẽ được chú ý trong tuần này❓ (13.07.2026)

Market Wrap: Kịch bản địa chính trị lặp lại - Eo biển Hormuz một lần nữa trở thành tâm điểm của giới đầu tư

TSMC cho thấy các doanh nghiệp vẫn đang đầu tư hàng tỷ USD vào AI

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.