Giả định quan trọng nhất của thị trường về xung đột tại Iran là cuộc xung đột này bằng cách nào đó sẽ phải kết thúc trong tương lai gần. Giả định này phổ biến đến mức phần lớn các thành viên thị trường thậm chí không nhận ra rằng họ đang mặc định điều đó là đúng. Nhưng điều gì sẽ xảy ra nếu đây là một giả định quá lạc quan?

Xung đột tại Iran hiện đã tạm thời rời khỏi giai đoạn nóng và bước vào thời kỳ đàm phán hòa bình kéo dài, xen kẽ bởi các đợt đấu pháo riêng lẻ giữa liên minh do Mỹ dẫn đầu với Iran và các lực lượng ủy nhiệm của nước này. Tình huống như vậy đã từng có tiền lệ, chẳng hạn như cuộc chiến tại Ukraine.

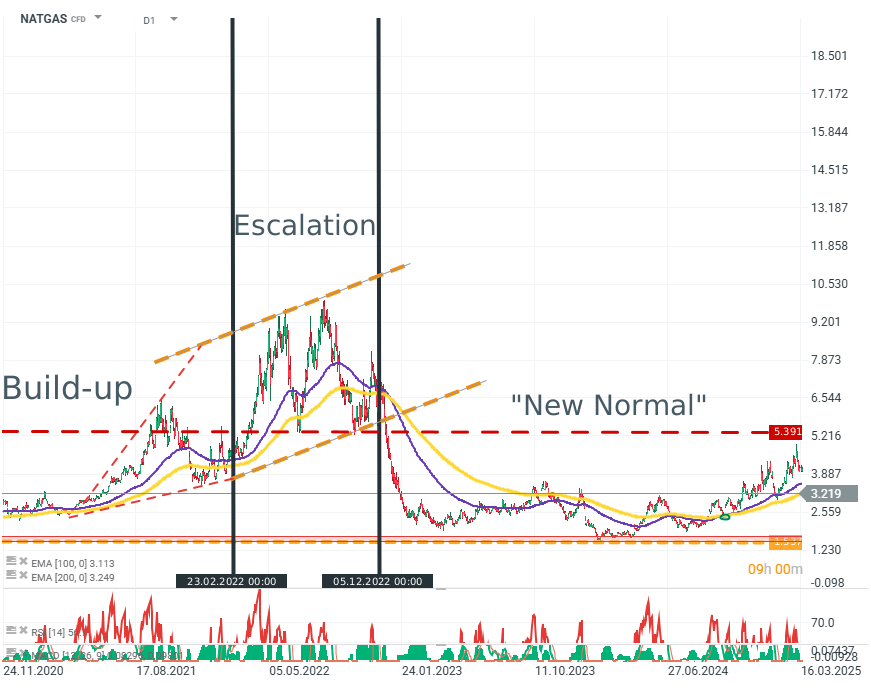

NATGAS (D1)

Dù khí đốt tự nhiên, đặc biệt khi nhìn qua lăng kính các hợp đồng tại Mỹ, không phải là công cụ lý tưởng để đo lường tâm lý thị trường, nhưng nó vẫn là một chỉ báo quan trọng trong bối cảnh nguồn cung khí đốt cho châu Âu trong những quý đầu của cuộc chiến. Nguồn: xStation5

Trong khoảng nửa năm đầu tiên của cuộc xung đột, phần lớn thị trường kỳ vọng chiến sự sẽ kết thúc bằng cách này hay cách khác, ít nhất là do áp lực kinh tế mà nó tạo ra. Tuy nhiên, cuộc chiến đó hiện đã kéo dài hơn bốn năm, và các kịch bản thảm họa mà nhiều người lo ngại đã không xảy ra đối với bất kỳ bên nào.

Điều tương tự có thể xảy ra ở Vịnh Ba Tư không?

Mọi dấu hiệu đều cho thấy điều đó hoàn toàn có thể xảy ra. Không phải vì cuộc xung đột mang lại lợi ích kinh tế — trên thực tế nó gây thiệt hại nặng nề cho cả hai bên — mà bởi vì cả hai phía đều bị ngăn cản trong việc đạt được hòa bình bởi những ranh giới không thể vượt qua do chính hệ thống chính trị của họ tạo ra.

Mỹ

-

Mức độ sẵn sàng thỏa hiệp của Mỹ phần lớn được quyết định bởi áp lực chính trị và kinh tế trong nước. Kỳ vọng lạm phát gia tăng và thị trường chứng khoán suy giảm là những yếu tố cực kỳ bất lợi đối với đảng cầm quyền.

-

Điều này đặc biệt quan trọng trong bối cảnh cuộc bầu cử giữa nhiệm kỳ sắp tới. Đồng thời, với tư cách là một cường quốc quân sự hàng đầu, Mỹ vẫn có nhiều khả năng để lật đổ chính quyền Iran hoặc thậm chí chiếm đóng một phần đất nước này. Tuy nhiên, Washington không thực hiện điều đó vì các áp lực chính trị, kinh tế và xã hội.

Iran

Tình thế của Iran gần như là hình ảnh phản chiếu của Mỹ.

- Iran không có năng lực quân sự để đe dọa các lực lượng Mỹ trong khu vực hoặc triển khai sức mạnh ra bên ngoài.

- Năng lực quân sự của Iran chủ yếu giới hạn ở việc kiểm soát dân chúng trong nước và thực hiện các cuộc tấn công bằng tên lửa hoặc UAV, chủ yếu nhằm vào cơ sở hạ tầng.

- Mặc dù không có khả năng quyết định cục diện chiến tranh, các yêu cầu của Iran vẫn mang tính tối đa, bao gồm:

- Duy trì chương trình hạt nhân

- Được công nhận quyền kiểm soát hoặc chuyển giao quyền kiểm soát Eo biển Hormuz

- Gỡ bỏ các lệnh trừng phạt đối với quốc gia này

Mặc dù yếu hơn về quân sự và kinh tế, Iran đồng thời cũng rất ít bị ảnh hưởng bởi áp lực chính trị, xã hội hay kinh tế.

- Iran là một quốc gia theo chủ nghĩa thần quyền cực đoan và toàn trị. Việc tồn tại các phe phái trong trung tâm quyền lực của nước này không làm thay đổi bản chất đó.

- Cộng hòa Hồi giáo Iran là một quốc gia không muốn, hoặc thậm chí không thể, thỏa hiệp, cả trong đối nội lẫn đối ngoại.

- Điều này được thể hiện rõ không chỉ qua cuộc xung đột hiện nay mà còn qua phản ứng của Tehran đối với các cuộc biểu tình cuối năm 2025 và đầu năm 2026.

Tuy nhiên, điều quan trọng là:

- Một thỏa thuận hòa bình vẫn rất khó xảy ra, nhưng không phải là bất khả thi.

- Khả năng leo thang từ mức hiện tại vẫn tồn tại, nhưng hiện chưa phải là kịch bản cơ sở của thị trường.

Liệu thị trường có bị mắc kẹt tại eo biển Hormuz?

Trong những tình huống cực đoan, các nhà phân tích và nhà đầu tư thường dựa vào tiền lệ lịch sử. Nhưng tình hình hiện tại, trái với vẻ bề ngoài, lại không có tiền lệ rõ ràng. Năm 2025 không phải là năm 2008 hay thập niên 1970.

- Mỹ hiện là nước xuất khẩu ròng dầu khí và là nhà sản xuất dầu lớn nhất thế giới.

- Châu Âu đã xây dựng được mạng lưới cung ứng năng lượng đa dạng hơn nhiều.

- Cả Mỹ và châu Âu đều ít phụ thuộc vào dầu mỏ hơn rất nhiều so với vài thập kỷ trước.

- Thị trường dầu cũng đang được “hạ nhiệt” bởi tâm lý tiêu dùng yếu và thị trường lao động chậm lại, mặc dù các dữ liệu gần đây cho thấy điểm đảo chiều có thể đã xuất hiện.

Giá dầu sẽ không lên tới 200 USD/thùng, bởi đơn giản là không còn ai cần dầu đến mức sẵn sàng trả mức giá đó. Tình hình có vẻ khó khăn hơn ở châu Á, nơi dầu từ Trung Đông vẫn là nền tảng của nhiều nền kinh tế.

Tuy nhiên, thị trường châu Á hiện vận hành theo hai tốc độ khác nhau: Trung Quốc và Nhật Bản ở một bên, phần còn lại ở bên kia. Chính các quốc gia châu Á có khả năng chịu ảnh hưởng nặng nề nhất từ cuộc xung đột và từ việc nó kéo dài.

Trung Quốc và Nhật Bản sở hữu dự trữ dầu khổng lồ cùng hệ thống tài chính đủ mạnh để tài trợ cho các nguồn cung thay thế và các giải pháp khẩn cấp.

Trung Quốc đặc biệt quan trọng ở đây. Thông qua việc sử dụng kho dự trữ dầu chiến lược, Trung Quốc có thể tăng xuất khẩu và tiếp tục bơm thêm lượng hàng hóa lớn ra thị trường toàn cầu.

Đây là yếu tố quan trọng trong cuộc chiến chống lạm phát của các nền kinh tế phát triển. Trong khi đó, các quốc gia như: Ấn Độ, Việt Nam, Indonesia đang ở trong tình thế khó khăn hơn nhiều. Thiếu dự trữ năng lượng, thiếu nguồn sản xuất trong nước và chịu áp lực cạnh tranh lao động giá rẻ từ AI khiến họ trở thành những bên thua cuộc lớn nhất nếu xung đột vùng Vịnh kéo dài.

Liệu thực sự là như vậy?

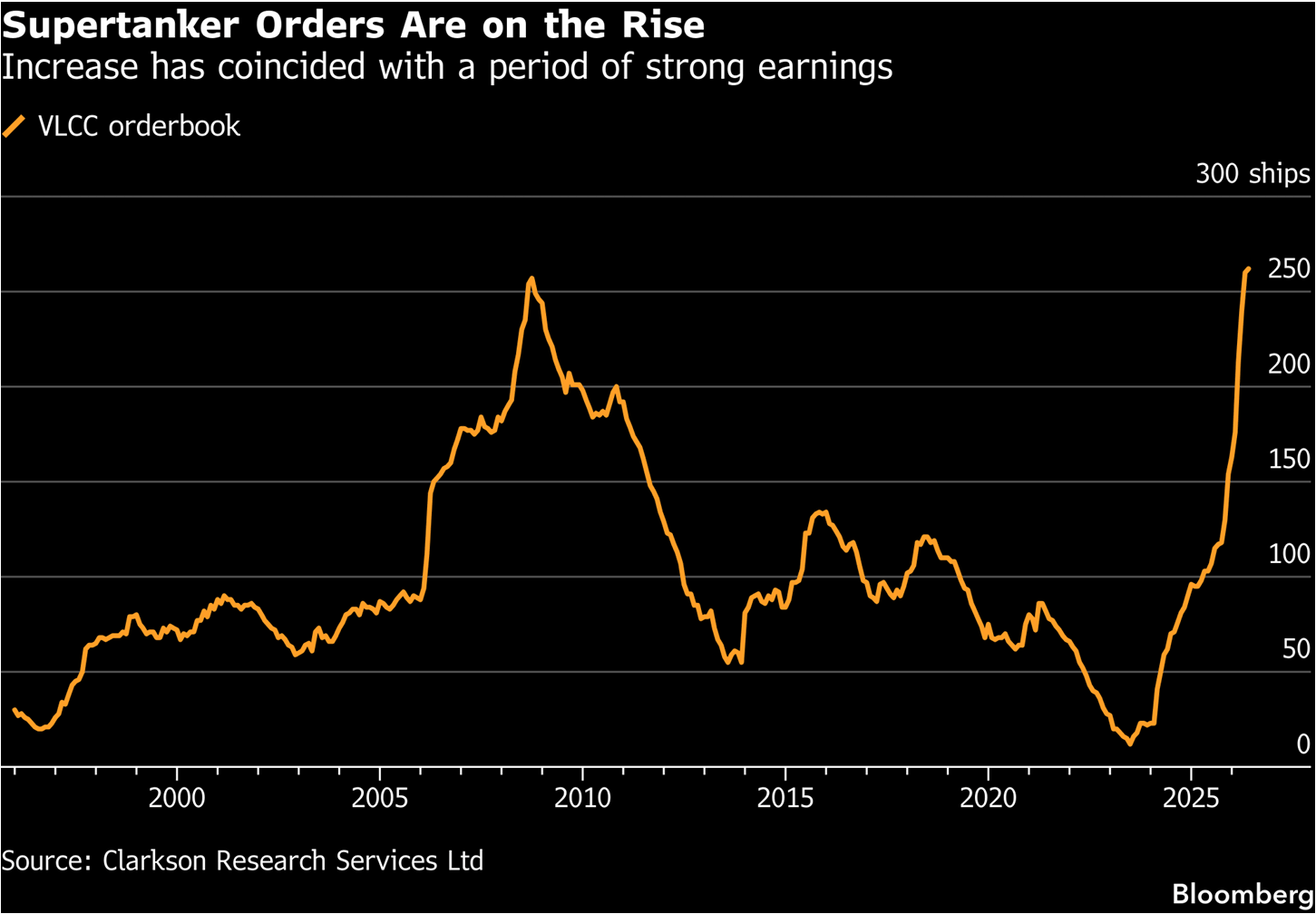

Một nhóm nhỏ các nhà đầu tư, nhờ có sự gần gũi với ngành và chuyên môn sâu, thường có chất lượng dự báo thị trường dầu mỏ tốt hơn đáng kể, đó là các nhà đầu tư chuyên về logistics hàng hải. Những con tàu chở hàng khổng lồ là huyết mạch của nền kinh tế toàn cầu, và tàu chở dầu là một phần quan trọng của huyết mạch đó.

Nếu các doanh nghiệp và nhà đầu tư thực sự đang định giá khả năng xuất hiện thêm các nút thắt tại Eo biển Hormuz, vậy tại sao số lượng đơn đặt đóng tàu chở dầu lại tăng với tốc độ nhanh nhất trong lịch sử? Bởi vì thị trường rất có thể không định giá việc eo biển sẽ được mở lại, mà đang định giá một sự thay đổi mang tính nền tảng trong cơ chế thương mại dầu mỏ toàn cầu.

Nguồn: Bloomberg Finance LP

Về mặt lý thuyết, giá cả là hàm số của cung và cầu. Bên cầu phải bù đắp rủi ro cho bên cung nếu rủi ro đó tồn tại. Nếu bên cầu có thể chi trả một mức lợi nhuận đủ cao, thì cuối cùng hàng hóa vẫn sẽ đến được tay người nhận. Không có lý do gì để thị trường dầu mỏ và vận tải biển hoạt động khác đi. Cũng có thể lập luận rằng, với cách thức tấn công tàu thuyền tương đối thô sơ mà Iran đang sử dụng, các xưởng đóng tàu và chủ tàu hoàn toàn có thể điều chỉnh tàu để hoạt động trong các khu vực bị đe dọa.

Không phải là suy đoán quá xa vời khi cho rằng việc lắp đặt lớp giáp bảo vệ vừa phải, gia cố thân tàu, lưới chống UAV và các hệ thống gây nhiễu thương mại trên tàu chở dầu có thể làm suy giảm năng lực tấn công của Iran xuống mức chấp nhận được về mặt kinh tế...đồng thời, nhu cầu đối với tàu chở dầu vốn mang tính chu kỳ rất rõ rệt, điều cũng được thể hiện trên biểu đồ. Những con tàu được đóng trong thập niên 1990 và đầu những năm 2000 hiện đã gần đến cuối vòng đời hoạt động và cần được thay thế khẩn cấp.

Bên cạnh đó, các lệnh trừng phạt áp đặt lên Nga, Iran và Venezuela đã loại bỏ một lượng lớn năng lực vận tải khỏi thị trường, và phần công suất này cần phải được thay thế. Tuy nhiên, mặt khác, tính chu kỳ của các đơn đặt hàng cũng có thể báo hiệu một điểm đảo chiều, đồng thời phát tín hiệu rằng giá dầu đã tạo đỉnh, sau đó sẽ bước vào một giai đoạn bán tháo sâu và kéo dài. Kịch bản này sẽ trở thành kịch bản cơ sở nếu Mỹ và Iran, bất chấp mọi khó khăn, cuối cùng vẫn có thể đạt được một thỏa thuận.

Kamil Szczepański

Financial Market Analyst at XTB

Tóm tắt thị trường: Cổ phiếu AI và vàng trở lại tâm điểm?

Biển Đỏ: Tác động từ lệnh phong tỏa Bab al-Mandab.

Tổng kết thị trường: Một phiên bán tháo kèm "spin-off"

Căng thẳng Iran leo thang: Những điều cần theo dõi và dự báo

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.