تم تصميم هذه المقالة للمستثمرين الطموحين الذين يرغبون في التحرر من دورة "اكسب أكثر-أنفق أكثر" و يبحثون عن مخطط رياضي واضح للاستقلال. يسعى القارئ إلى فهم سبب كون معدل ادخاره هو المحرك الأساسي لجدوله الزمني نحو الحرية و يريد استراتيجيات قابلة للتنفيذ لتسريع رحلته بغض النظر عن مستوى راتبه الحالي.

تم تصميم هذه المقالة للمستثمرين الطموحين الذين يرغبون في التحرر من دورة "اكسب أكثر-أنفق أكثر" و يبحثون عن مخطط رياضي واضح للاستقلال. يسعى القارئ إلى فهم سبب كون معدل ادخاره هو المحرك الأساسي لجدوله الزمني نحو الحرية و يريد استراتيجيات قابلة للتنفيذ لتسريع رحلته بغض النظر عن مستوى راتبه الحالي.

معدل ادخارك أهم من راتبك لأنه يحدد عدد السنوات من حياتك التي تستعيدها مع كل سنة تعملها. بالتأكيد، الدخل يساعد، لكن المحرك الحقيقي للحرية المالية هو ما تحتفظ به، و ليس ما تكسبه. العوائد، التضخم، الضرائب، و نوبات الإنفاق العرضية من نوع "أنا أستحق هذا" كلها مهمة، لكن الحسابات نفسها أبسط مما يعتقده الناس. بمجرد أن تتضح الفكرة، تتوقف الحرية المالية عن الشعور بأنها نادٍ خاص بالأثرياء و تبدأ في الشعور بأنها خطة.

أهم النقاط

- معدل الادخار يشكل جدولك الزمني أكثر من مستوى الدخل. قد يبقى صاحب الدخل المرتفع الذي يدخر القليل معتمدًا لعقود، بينما يمكن لصاحب الدخل المتوسط مع عادات منضبطة أن يصل إلى الاستقلال في وقت أقرب بكثير.

- قاعدة 25 و قاعدة 4% تحولان الحرية إلى رقم. اضرب نفقاتك السنوية في 25 لتقدير حجم المحفظة المطلوب للحفاظ على نمط حياتك.

- رفع معدل الادخار يضغط الوقت بشكل كبير. الانتقال من 10% إلى 40% ليس تحسينًا بسيطًا، بل يمكن أن يعيد تعريف مسارك بالكامل.

- الاستمرارية و الوعي بالمخاطر يتفوقان على الكمال. الانضباط طويل الأجل غالبًا ما يتغلب على مطاردة "الاستراتيجية المثالية" التالية للاستثمار.

ما هي الحرية المالية؟

تعني الحرية المالية امتلاك أصول مستثمرة كافية لتغطية نفقات معيشتك دون الاعتماد على العمل النشط. من الناحية العملية، تنتج محفظتك دخلاً كافيًا أو سحوبات مستدامة لتمويل نمط حياتك. قد يأتي هذا الدخل من الأسهم، صناديق الإستثمار المتداولة (ETFs)، توزيعات الأرباح، العقارات، أو حتى عمل أنشأته منذ سنوات. يمكن أن يختلف الهيكل. الفكرة الأساسية بسيطة: لم يعد بقاؤك مرتبطًا براتبك التالي.

من المهم بنفس القدر تعريف ما ليست عليه الحرية المالية. فهي ليست يخوتًا، أو نجاحًا فيروسيًا، أو عرضًا لقطات مميزة على وسائل التواصل الاجتماعي. و لا تعني تلقائيًا التقاعد في سن 35 أو التخلي عن الطموح. في الواقع، يستمر العديد من المستقلين ماليًا في العمل. يؤسسون شركات، يتداولون في الأسواق، يستثمرون أو يقدمون استشارات بدوام جزئي. الفرق دقيق لكنه قوي. إنهم يعملون لأنهم يريدون، و ليس لأن الرهن العقاري يفرض ذلك.

تكمن أهمية الحرية المالية في أنها تمنحك نفوذًا على وقتك. عندما تتم تغطية نفقاتك الأساسية، تتغير المحادثات. تتفاوض بشكل مختلف. تتحمل قدرًا أقل من الهراء. يمكنك ترك وظيفة تستنزفك أو اتخاذ مخاطرة محسوبة كانت تبدو متهورة سابقًا. هذا التحول النفسي يصعب قياسه، لكن أي شخص اختبره سيخبرك بنفس الشيء: تقليل الضغط المالي يخلق تفكيرًا أوضح.

هناك أيضًا خرافات مستمرة توقف الناس قبل أن يبدأوا حتى. من المفيد مواجهتها بصدق:

- "تحتاج أن تكون مليونيرًا." الرقم الحقيقي يعتمد على إنفاقك، و ليس على رقم صافٍ مستدير للثروة. يتطلب نمط الحياة المتواضع رأس مال أقل بكثير مما توحي به وسائل التواصل الاجتماعي.

- "فقط أصحاب الدخل المرتفع يمكنهم تحقيق الاستقلال المالي." الدخل يساعد، لكن معدل الادخار و الاستثمار المنضبط غالبًا ما يكونان أكثر أهمية من أرقام الرواتب الكبيرة.

- "يتطلب الأمر تقشفًا شديدًا." التقدم المستدام يأتي عادة من إنفاق واعٍ، ليس من العيش و كأنك معاقَب بشكل دائم.

- "يجب أن تتقاعد مبكرًا لتعتبر ناجحًا." الحرية المالية تتعلق بالمرونة، و ليس بترك العمل في عمر محدد.

بمجرد أن تنهار هذه الخرافات، يصبح المفهوم أقل ترهيبًا. يتوقف عن الظهور كخيال مخصص لمؤسسي الشركات الناشئة أو مديري صناديق التحوط. ويبدأ في الظهور كاستراتيجية منظمة قائمة على الرياضيات مبنية على النفقات، سلوك الادخار، و الوقت الذي، سواء خططنا له أم لا، يستمر في التحرك.

لماذا معدل ادخارك أهم من راتبك؟

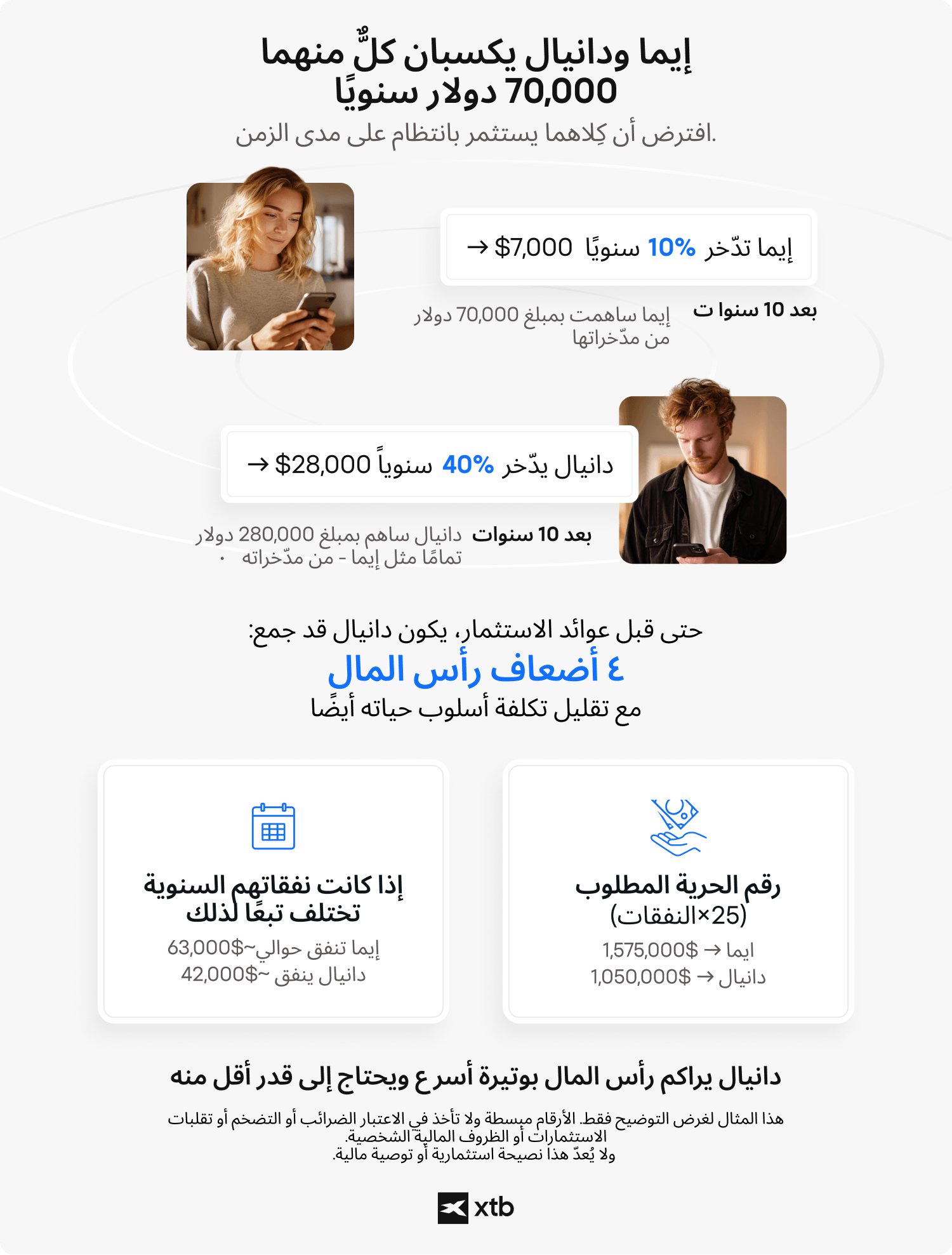

معدل ادخارك أهم من راتبك لأن كل سنة تدخر فيها بشكل قوي هي سنة من الحرية تشتريها مسبقًا. إذا كنت تكسب 50,000 دولار و تدخر 25,000 دولار، فأنت لا تقوم فقط "بالتصرف بمسؤولية". بل أنت فعليًا تدفع مقدمًا نصف سنة من نمط حياتك. افعل ذلك باستمرار، وسيحدث شيء مثير للاهتمام. يتم بناء الاستقلال المالي من خلال مقدار حياتك التي تمولها مسبقًا، و ليس من خلال مدى روعة دخلك.

المحرك الحقيقي وراء ذلك هو الفائدة المركبة. عندما تستثمر مدخراتك، تبدأ العوائد في توليد عوائد إضافية، و مع مرور الوقت يتوقف المنحنى عن التصرف بشكل متوقع. إنه ينحني. في السنوات الأولى، قد يبدو الأمر بطيئًا، و ربما مخيبًا للآمال. ثم يتزايد الزخم. تشبيه كرة الثلج مُستخدم بشكل مفرط، لكنه يعمل لسبب وجيه. غالبًا ما يتفوق أصحاب الدخل المتوسط الذين يستثمرون باستمرار على أصحاب الدخل المرتفع الذين يزيدون نمط حياتهم في كل مرة يرتفع فيها راتبهم. السوق يكافئ الاستمرارية أكثر من الأنا.

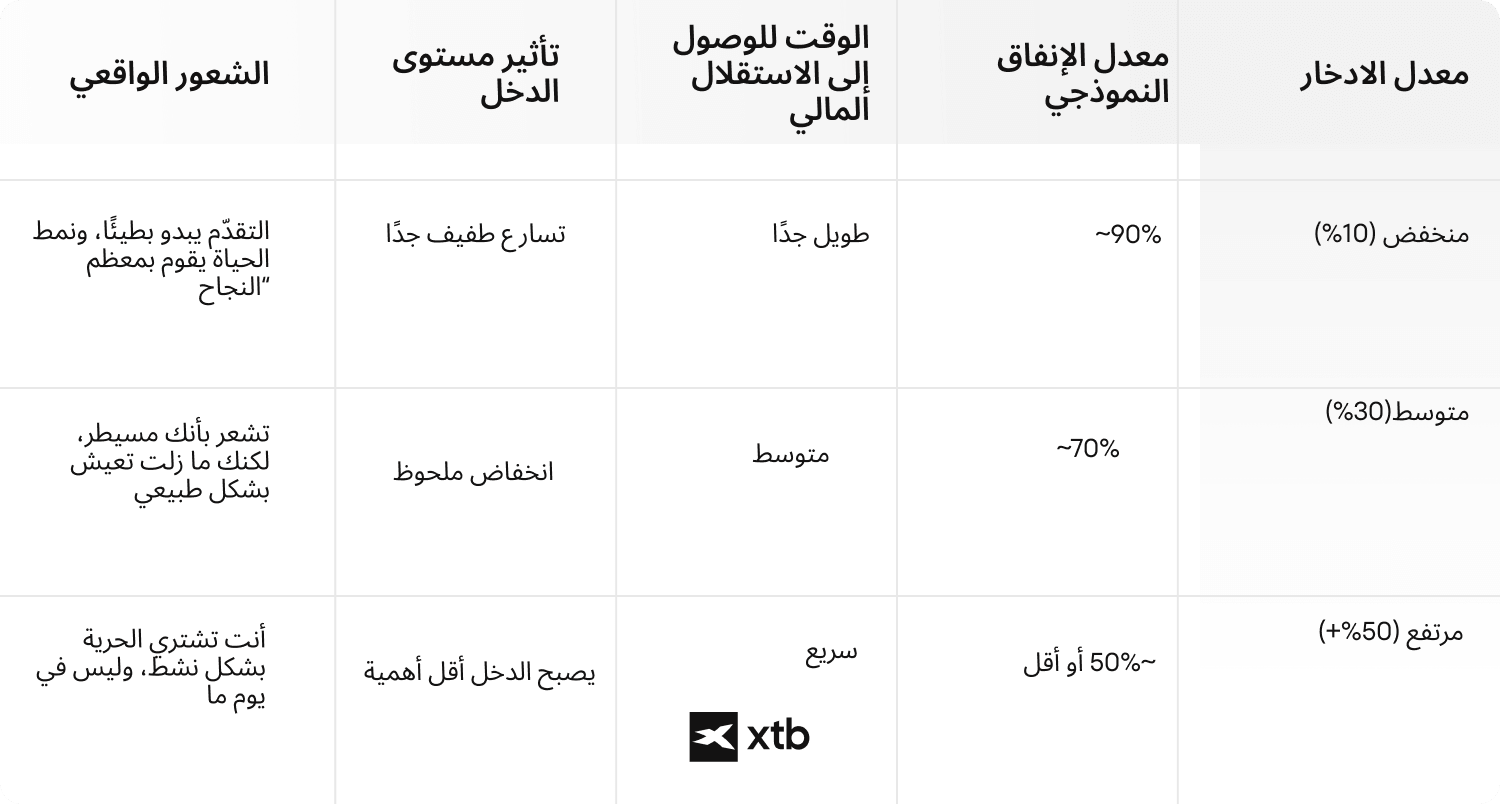

إليك الجزء الذي يستهين به معظم الناس: ضغط الجدول الزمني. زيادة معدل الادخار لا تقلل الوقت للوصول إلى الحرية المالية بطريقة خطية بسيطة. بل تقلصه بشكل كبير. الانتقال من ادخار 10% إلى 20% يساعد. الانتقال من 20% إلى 50% يغير المعادلة بالكامل. عند معدلات الادخار المرتفعة جدًا، تبدأ السرعة الكبيرة التي تتراكم بها رأس المال في أن تكون أكثر أهمية من التحسينات الهامشية في العوائد. التغيرات الصغيرة في نسب الادخار اليوم يمكن أن تترجم إلى سنوات مستعادة من الوقت لاحقًا.

تأثير معدل الادخار مقابل الدخل على الوقت للوصول إلى الاستقلال المالي

عند معدلات الادخار المرتفعة، أنت لا تستثمر أكثر فحسب، بل تقلل أيضًا من المبلغ الذي تحتاجه محفظتك المستقبلية لدعمه، و لهذا السبب يتقلص الجدول الزمني بسرعة كبيرة. انظر عن كثب إلى هذه الديناميكية. شخص يكسب 70,000 دولار ويدخر نصفه غالبًا ما يصل إلى الاستقلال أسرع من شخص يكسب 150,000 دولار و يدخر 15%. يمكن للدخل أن يسرّع العملية، لكن معدل الادخار هو ما يحدد مدى سرعتك في التقدم نحو خط النهاية.

💡 هل تعلم؟

يعتقد الكثير من الناس أن الاستقرار المالي مخصص فقط للأثرياء. وفقًا لتقرير "الصحة المالية للأوروبيين" (سبتمبر 2025)، يشارك 1 من كل 3 أوروبيين هذا الرأي بأن الأشخاص الأثرياء جدًا فقط هم من يمكنهم تحقيق الصحة المالية.

يختلف مستوى التفاؤل بشكل كبير عبر القارة:

- الأكثر تشاؤمًا: السويديون (43% يعتقدون أن الاستقرار مخصص للأثرياء فقط).

- الأكثر تفاؤلًا: الإيطاليون (23% فقط يحملون هذا الرأي).

المصدر: EFPA، تقرير البحث الكمي حول الصحة المالية للأوروبيين، سبتمبر 2025.

كم من المال تحتاج لتحقيق الحرية المالية؟

تحتاج إلى ما يكفي من المال لتحقيق الحرية المالية لتغطية نفقاتك السنوية، و ليس للوصول إلى "رقم صافي ثروة لامع". الاستقلال المالي لا يتعلق بأن تصبح ثريًا - بل يتعلق بجعل أصولك كبيرة بما يكفي لتعويض إنفاقك. السؤال الحقيقي ليس "كم من المال أريد؟" بل "كم من رأس المال أحتاج حتى تتمكن استثماراتي من تمويل نمط حياتي؟"

هنا تأتي ما يسمى بقاعدة 25 وقاعدة 4%. في الواقع، هما وجهان لنفس الفكرة.

تاريخيًا، تمكنت المحافظ المتنوعة في كثير من الأحيان من دعم سحوبات بنسبة تقارب 4% سنويًا على مدى فترات طويلة دون استنزاف رأس المال بشكل فوري. إذا قلبت هذه النسبة رياضيًا، تحصل على أصل الرقم "25":

4% = 0.04

1 ÷ 0.04 = 25

لذا فإن ضرب نفقاتك السنوية في 25 هو ببساطة معكوس افتراض معدل سحب 4%. إنه ليس رقمًا عشوائيًا. إنه مجرد الرياضيات وراء تحويل الإنفاق إلى رأس المال المطلوب.

إذا كنت تنفق 40,000 دولار سنويًا، تضربه في 25 لتحصل على 1,000,000 دولار. عند معدل سحب 4%، يمكن أن تولد هذه المحفظة حوالي 40,000 دولار سنويًا. إذا أنفقت 60,000 دولار، يصبح الهدف التقريبي 1.5 مليون دولار. تعمل المعادلة في كلا الاتجاهين: إما تضرب النفقات في 25، أو تحسب 4% من محفظتك. نفس المفهوم، نقطة دخول مختلفة.

الجزء المهم هو طريقة التفكير. هذا ليس وعدًا، و ليس ضمانًا للأداء المستقبلي. إنه خط أساس للتخطيط - طريقة لتحويل تكاليف نمط الحياة إلى هدف رأسمالي. قاعدة 25 لا تتنبأ بالمستقبل. إنها ببساطة تساعدك على تثبيت هدفك ضمن إطار عقلاني بدلًا من مطاردة رقم عشوائي لصافي الثروة.

📌 مثال

لنفترض أن نفقاتك السنوية هي 50,000 دولار. باستخدام قاعدة 25، تحصل على 50,000 × 25 = 1,250,000 دولار. سحب بنسبة 4% من 1.25 مليون دولار يساوي 50,000 دولار سنويًا، و هو ما يطابق إنفاقك. على الورق، هذه هي نقطة "الحرية المالية". في الواقع، ستظل بحاجة إلى مرونة لأن الأسواق لا ترسل دعوات تقويم قبل أن تنخفض.

الجزء الأخير هو التعديل وفقًا للتضخم و مخاطر السوق. يرفع التضخم تكلفة المعيشة تدريجيًا، و يمكن للانخفاضات أن تقلص محفظتك في أوقات غير مريحة، خاصة في بداية التقاعد. رقم الحرية المالية الخاص بك هو تقدير، وليس ضمانًا. لهذا السبب يقوم العديد من المستثمرين ببناء هامش أمان، أو يستهدفون رقمًا أعلى قليلًا من 25×، أو يحافظون على مرونة في الإنفاق حتى لا يُجبروا على اتخاذ قرارات سيئة عندما تتغير الظروف.

مراحل رحلة الحرية المالية

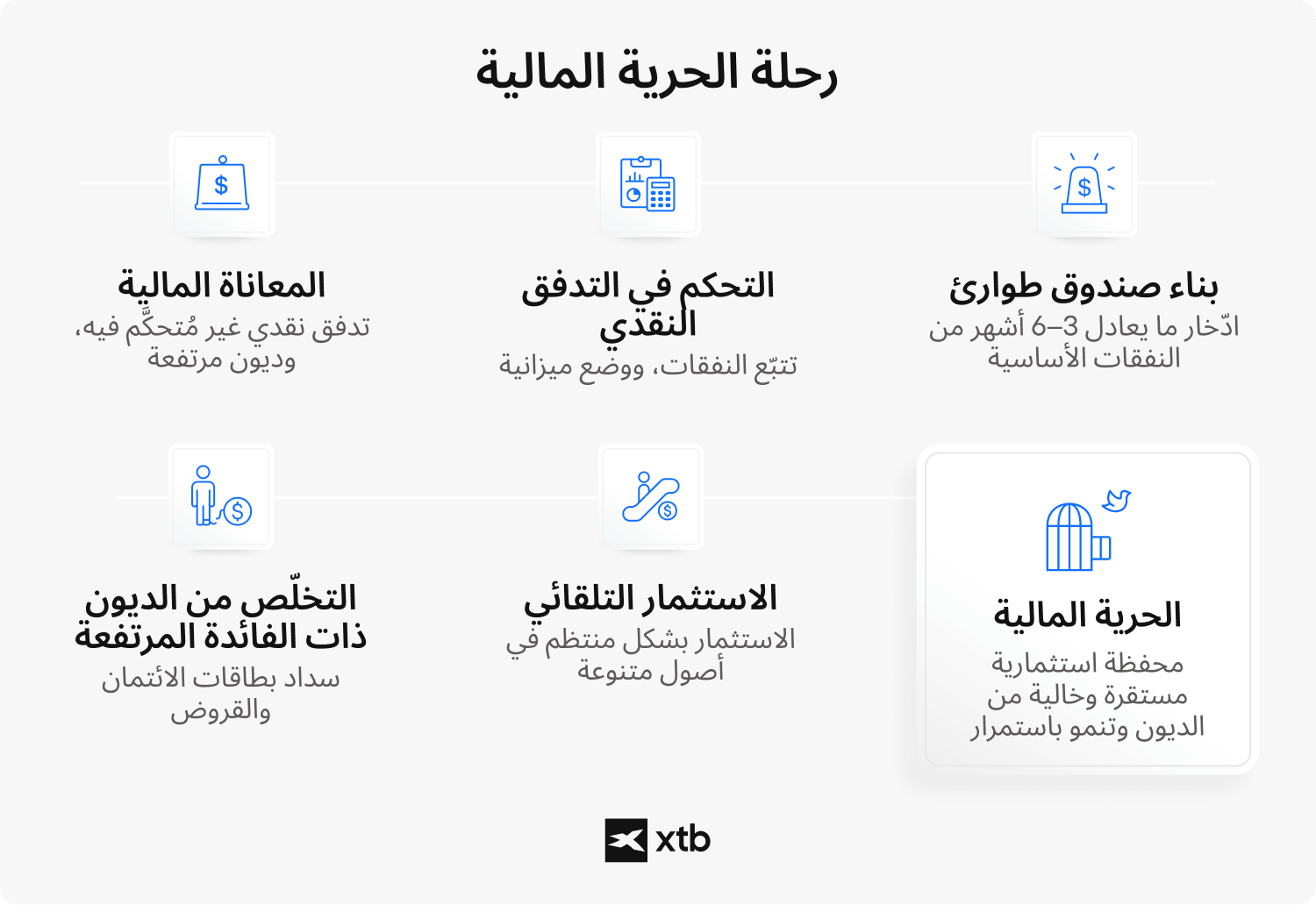

- عادةً ما تتكشف الحرية المالية على مراحل. إذا عرفت المرحلة التي أنت فيها، ستتوقف عن محاولة "تحسين كل شيء" و تبدأ في القيام بالشيء الوحيد الذي يُحدث فرقًا فعليًا الآن.

- يبدأ التحكم في التدفق النقدي بتتبع النفقات و استخدام ميزانية واقعية. عندما تتمكن من رؤية أين يذهب المال كل شهر، يتوقف الادخار عن كونه نية غامضة و يصبح مجموعة من القرارات التي يمكنك تكرارها فعليًا.

- بناء صندوق طوارئ يخلق الاستقرار قبل توسيع الاستثمار. تخصيص نفقات أساسية لمدة ثلاثة إلى ستة أشهر يساعدك على التعامل مع مفاجآت الحياة دون بيع الاستثمارات في وقت غير مناسب أو اللجوء إلى ائتمان مكلف.

- التخلص من الديون ذات الفائدة المرتفعة يزيل عبئًا خفيًا على تقدمك. تعلم كيفية الخروج من الديون، خاصة ديون بطاقات الائتمان، غالبًا ما يوفر "عائدًا" مضمونًا يعادل معدل الفائدة الذي تتوقف عن دفعه. و هذه واحدة من الحالات القليلة في التمويل التي تأتي بدون مخاطر سوقية.

- الاستثمار الآلي وزيادة المساهمات يحولان الانضباط إلى نظام. مع الاستثمار الآلي في أصول متنوعة، تنمو محفظتك بهدوء في الخلفية، و مع ارتفاع الدخل، فإن زيادة المساهمات بدلًا من تضخم نمط الحياة يمكن أن تسرّع الاستقلال المالي أكثر مما يتوقعه معظم الناس.

أساس متين: الديون، الميزانية، و الوسادة المالية

قبل أن تقلق بشأن العوائد، قم بتحسين الاستقرار. تُبنى الحرية المالية الحقيقية على تدفق نقدي مُتحكم فيه، ديون قابلة للإدارة، و وسادة تحميك من اتخاذ قرارات يائسة عندما ترمي الحياة بما لا مفر منه في طريقك. هذا الجزء ليس جذابًا. لا أحد يتفاخر بمدخرات الطوارئ الخاصة به على مائدة العشاء. لكنه يحدد بهدوء ما إذا كانت خطتك ستصمد أمام أول اختبار حقيقي لها.

كيفية الخروج من الديون بشكل استراتيجي

تُعد الديون ذات الفائدة المرتفعة واحدة من أكبر العقبات أمام تحقيق الاستقلال المالي. بطاقة ائتمان تفرض فائدة بنسبة 20% ليست محايدة. إنها تعمل ضدك بنشاط كل يوم، حتى أثناء نومك. التخلص من الديون ذات الفائدة المرتفعة غالبًا ما يكون أعلى عائد مضمون ستحققه على الإطلاق.

ابدأ بإدراج كل دين مع رصيده و معدل فائدته. ليس في ذهنك، بل على الورق. عندما ترى الأرقام بوضوح، تتوقف عن الشعور بأنها مجردة. يختار الكثير من الناس طريقة الانهيار الجليدي، بمهاجمة أعلى معدل فائدة أولًا. بينما يفضل آخرون طريقة كرة الثلج، بسداد الأرصدة الأصغر بسرعة للحصول على زخم نفسي. كلاهما يعمل. ما يهم هو الاستمرارية.

خلال هذه المرحلة، تجنب الديون الاستهلاكية الجديدة إلا إذا كان ذلك ضروريًا للغاية. فالحرية المالية و تضخم نمط الحياة نادرًا ما يسيران في نفس الاتجاه.

لماذا يغير مخطط الميزانية كل شيء؟

مخطط الميزانية لا يتعلق بالتقييد. بل يتعلق بالوعي والسيطرة. يقاوم معظم الناس إعداد الميزانية لأنهم يتخيلون جداول بيانات، شعورًا بالذنب، و قطع كل متعة صغيرة. في الواقع، الميزانية تجيب ببساطة على سؤال واحد: أين يذهب مالي فعليًا؟

تتبع النفقات الثابتة. تتبع الإنفاق المتغير. حدد هدفًا للادخار. هذا يكفي للبدء. لا تحتاج إلى برامج متقدمة إلا إذا كنت تستمتع بها. الوضوح يخلق قوة. بمجرد أن تتمكن من رؤية أنماطك المالية، يصبح رفع معدل الادخار تعديلًا تكتيكيًا، و ليس صراعًا عاطفيًا.

هنا الفائدة الهادئة: تكشف الميزانية عن التسريبات الصغيرة. اشتراكات نسيتها. عادات تناول الطعام التي توسعت تدريجيًا. ترقيات في نمط الحياة حدثت دون قرار واعٍ. الوعي وحده غالبًا ما يصحح أكثر مما يمكن للقواعد الصارمة أن تفعل.

بناء وسادة مالية تحمي حريتك

الوسادة المالية، و التي تُسمى أحيانًا شبكة الأمان، تحمي خطة استقلالك من الانهيار خلال فترات التقلب. هي منفصلة عن استثماراتك طويلة الأجل. إنها سيولة، مستقرة، و مملة عن قصد.

يحتفظ معظم المستثمرين المنضبطين بنفقات أساسية لمدة ثلاثة إلى ستة أشهر في حسابات يسهل الوصول إليها. يحتفظ البعض بالمزيد إذا كان الدخل متغيرًا أو رياديًا. الهدف بسيط: ألا تُجبر أبدًا على بيع استثماراتك خلال فترة تراجع فقط لتغطية مشكلة قصيرة الأجل.

الأسواق تتقلب. الوظائف تتغير. السيارات تتعطل في أوقات غير مناسبة. تمتص الوسادة المالية الصدمات حتى لا تضطر استراتيجيتك طويلة الأجل إلى ذلك.

بدونها، يبدو كل طارئ كتهديد لتقدمك. و معها، تصبح التراجعات غير مريحة، لكنها ليست كارثية.

أين ينمو المال؟

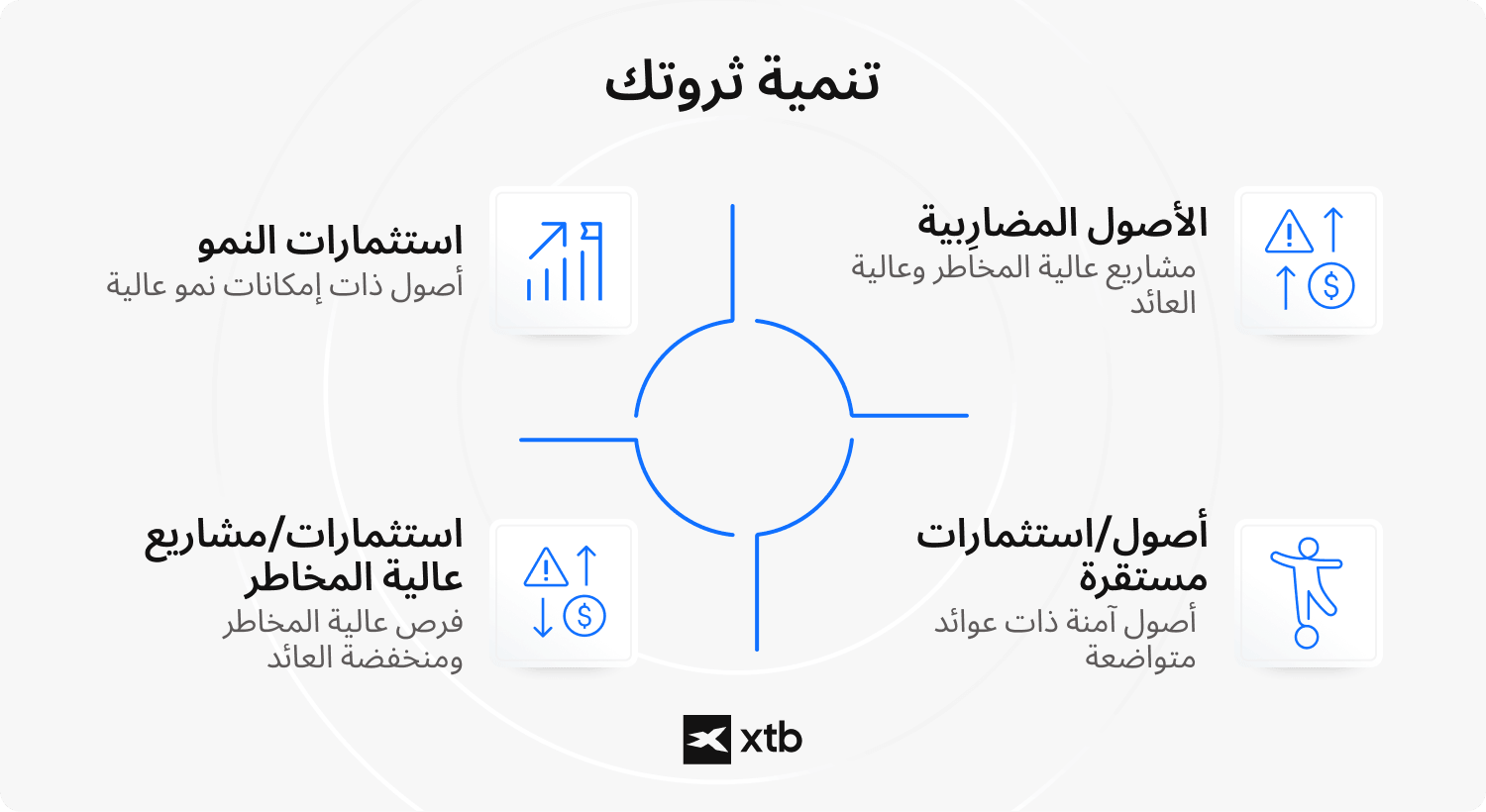

بمجرد أن يعمل معدل ادخارك ويصبح نظامك مستقرًا، يصبح السؤال التالي عمليًا جدًا: أين يجب أن ينمو المال فعليًا؟ يتم تمويل الحرية المالية من خلال الأصول المنتجة، ليس من خلال النقد الذي يبقى خاملاً و يتآكل ببطء بفعل التضخم. الهدف هو امتلاك أشياء يمكن أن تنمو بمرور الوقت، حتى لو كانت الرحلة متقلبة.

- الأسهم هي محرك النمو طويل الأجل لأنها تمثل ملكية في شركات حقيقية. عندما تنمو الشركات في الإيرادات، ترفع الأسعار، تبتكر، و تراكم الأرباح، يميل المساهمون إلى الاستفادة. قد يكون المدى القصير فوضويًا، لكن على مدى عقود، قامت الأسهم تاريخيًا بالدور الأكبر. مع ذلك، فإن الأسهم شديدة التقلب و قد تؤدي ليس فقط إلى مكاسب رأسمالية بل أيضًا إلى خسائر كبيرة.

- صناديق الإستثمار المتداولة (ETFs) و ما يسمى بصناديق المؤشرات تمنحك تنويعًا دون الحاجة إلى اختيار الأسهم كل عطلة نهاية أسبوع. بدلًا من المراهنة على شركة واحدة، تشتري حصة من أسواق كاملة عبر قطاعات و مناطق مختلفة. بالنسبة لمعظم الناس، تُعد صناديق الإستثمار المتداولة (ETFs) الواسعة العمود الفقري لخطة استثمار سلبي معقولة. الاستثمار دائمًا ينطوي على مخاطر – و لا تضمن صناديق الإستثمار المتداولة (ETFs) عوائد إيجابية.

- تضيف توزيعات الأرباح عنصر تدفق نقدي قد يكون مطمئنًا، خاصة مع اقترابك من الاستقلال المالي. يستخدم بعض المستثمرين توزيعات الأرباح كدخل، بينما يعيد آخرون استثمارها لتسريع الفائدة المركبة. في كلتا الحالتين، يمكن أن تكون توزيعات الأرباح عنصرًا مفيدًا، طالما أنك لا تعاملها كشيكات إيجار مضمونة.

- تعمل استراتيجيات الاستثمار الخامل لأنها تقلل من العدوين الكبيرين للنتائج: الرسوم المرتفعة والقرارات العاطفية. النهج المنهجي، من خلال الاستثمار المنتظم في صناديق متنوعة، ليس لامعًا، لكنه فعال للغاية على المدى الطويل. إذا كنت تريد أن تصمد خطتك أمام الواقع، فغالبًا ما يكون "الممل" هو صديقك.

- يمكن للسندات تحسين الاستقرار و تقليل تقلبات المحفظة بشكل عام. عادة ما تكون العوائد أقل من الأسهم، لكن السندات قد تخفف من التراجعات و تجعل السحوبات أقل توترًا لاحقًا. فكر فيها أقل كصاروخ نمو و أكثر كنظام تعليق على طريق وعر.

مخاطر الاستقلال المالي

الاستقلال المالي يمنحك القوة، لكنه يأتي مع مخاطر حقيقية تحتاج إلى التخطيط لها. الهدف ليس الخوف من هذه المخاطر، بل التأكد من أنها لا تستطيع إخراجك من المسار بمجرد أن تصبح الحياة أو الأسواق فوضوية.

انخفاضات السوق أمر لا مفر منه. حتى أفضل المحافظ تمر بفترات تنخفض فيها القيم بسرعة و تصبح العناوين مثيرة، أحيانًا لأشهر. التقلب هو ثمن طبيعي للعوائد طويلة الأجل. السؤال العملي هو ما إذا كانت لديك خطة لا تزال تعمل عندما تنخفض محفظتك و يتزعزع شعورك بالثقة.

مخاطر تسلسل العوائد هي ما يفاجئ الناس، خاصة بعد أن يصلوا إلى "الحرية". إذا انخفض السوق بشدة في بداية التقاعد، وكنت تسحب في نفس الوقت، فقد تتسبب في ضرر دائم للمحفظة. ليس الانخفاض وحده هو المؤلم، بل مزيج الانخفاضات مع السحوبات بينما الحساب يتقلص بالفعل.

⚠️ تحذير: البيع بدافع الذعر يمكن أن يضر بمحفظتك بشكل دائم

قد يبدو التقاعد خلال فترة تراجع و كأنك وصلت أخيرًا إلى خط النهاية، ثم تدرك أن المسار قد تحرك. السحب بكثافة خلال الأسواق الهابطة يمكن أن يقلل من قاعدة رأس المال التي يحتاجها التعافي لإعادة البناء. لهذا السبب يحتفظ العديد من المستثمرين المستقلين ماليًا باحتياطي نقدي أو يعتمدون إنفاقًا مرنًا حتى لا يُجبروا على البيع في أسوأ لحظة ممكنة.

مخاطر التضخم أكثر هدوءً، لكنها لا تتوقف أبدًا. إذا ارتفعت تكاليفك أسرع من المتوقع، فإن "رقم الحرية" الخاص بك يتوقف عن الشعور بالحرية. قد تكافح المحفظة المبنية فقط على الاستقرار لمواكبة ذلك على المدى الطويل، ولهذا تظل أصول النمو مهمة حتى بعد تحقيق الاستقلال.

المخاطر السلوكية و تضخم نمط الحياة هي التهديدات الأكثر شخصية. يقوم الناس بالبيع بدافع الذعر أثناء التراجعات، أو يلاحقون ما ارتفع بالفعل، أو يرفعون نمط حياتهم تدريجيًا حتى يبتعد خط النهاية أكثر. الانضباط هو الجزء الذي لا يمكن تفويضه. السوق سيفعل ما يفعله، لكن عاداتك هي التي تحدد ما إذا كانت خطتك ستصمد.

الخطوات الأولى: ماذا تفعل إذا كنت تبدأ اليوم

إذا كنت جادًا بشأن أن تصبح حرًا ماليًا، فإن نقطة البداية عادة ليست نصيحة سهم أو صفقة عملة مشفرة. إنها الوضوح، النوع الممل الذي يغير كل شيء بهدوء. يستمر الناس في البحث عن ما هي الحرية المالية أو ما هو الاستقلال المالي، لكن التحول الحقيقي يحدث عندما يصبح تعريف الحرية المالية أرقامك الخاصة، في جدولك الزمني الخاص، وفي حسابك البنكي الخاص.

- احسب نفقاتك الشهرية. تتبع ما تنفقه فعليًا لمدة شهر كامل، و ليس ما تأمل أن تنفقه. هنا تبدأ الخطة بالكامل، لأن الاستقلال يُبنى دائمًا على تكاليف نمط الحياة.

- حدد إنفاقك السنوي. اضرب الرقم الشهري في اثني عشر، ثم تحقق منه مع إضافة النفقات غير المتكررة مثل السفر، التأمين، الهدايا، إصلاحات السيارة، و كل الأمور المزعجة التي تحدث كل عام سواء خططنا لها أم لا.

- قدّر رقم حريتك باستخدام قاعدة 25×. خذ نفقاتك السنوية و اضربها في 25. إنها طريقة بسيطة لتحويل "الاستقلال المالي" من عبارة تحفيزية إلى هدف ملموس.

- حدد معدل ادخار واقعي. اختر نسبة يمكنك الالتزام بها خلال الأشهر الجيدة و السيئة. معدل منخفض تحافظ عليه أفضل من معدل طموح تتخلى عنه بعد أسبوعين من حماس "أنا الجديد".

- ابدأ الاستثمار الآلي. قم بإعداده بحيث يتم تحويل الأموال في يوم استلام الراتب، قبل أن تقنع نفسك بعدم القيام بذلك. الاستثمار الآلي يشبه تنظيف الأسنان: ليس مثيرًا، لكن تجاهله لفترة طويلة يصبح مكلفًا.

- زد معدل ادخارك تدريجيًا. عندما يرتفع الدخل، حاول اقتناص جزء منه على الأقل للاستثمار قبل أن يلتهمه تضخم نمط الحياة. بضع نقاط مئوية هنا و هناك تبدو صغيرة، لكنها مع مرور السنوات تصنع حياة مختلفة.

أن تصبح حرًا ماليًا لا يتعلق بفعل كل شيء بشكل مثالي. بل يتعلق بتجميع بعض العادات الذكية و تكرارها لفترة كافية حتى يقوم الوقت و الفائدة المركبة بالجزء الأكبر من العمل.

الأسئلة الشائعة FAQ

الأسئلة الشائعة

الحرية المالية هي عندما تدفع استثماراتك فواتيرك بحيث يصبح عملك اختياريًا. ليس غير مهم. بل اختياري. لا يزال بإمكانك العمل، بناء أشياء، التداول في الأسواق، أو بدء مشاريع. لكنك لم تعد تعمل لأنك مضطر. هذا التحول النفسي يغير كل شيء.

يستخدم معظم الناس المصطلحين بالتبادل. من الناحية التقنية، يشير الاستقلال المالي إلى الحسابات. أصولك تولد دخلًا كافيًا لإعالتك. أما الحرية المالية فهي ما يشعر به هذا الحساب في الحياة الواقعية. ضغط أقل. خيارات أكثر. نفس الأساس، تركيز مختلف.

في جوهرها، تعتمد على رقمين: نفقاتك السنوية و معدل سحب مستدام. اضرب إنفاقك السنوي في 25 لتحصل على معيار عملي. الأمر ليس سحرًا. إنه ببساطة مواءمة رأس المال مع نمط الحياة.

أنت تتحكم فيما تحتفظ به أكثر مما تكسبه. ارفع معدل ادخارك تدريجيًا. تجنب تضخم نمط الحياة. استثمر باستمرار في أصول متنوعة. الرواتب المتوسطة مع انضباط أعلى من المتوسط غالبًا ما تتفوق على الرواتب المرتفعة مع إنفاق غير منضبط.

حرية الوقت. ضغط أقل. القدرة على قول لا. هذا أمر ضخم. عندما لا يعتمد بقاؤك على مديرك، تتغير ثقتك. تتحسن قراراتك. تتوقف عن رد الفعل و تبدأ في الاختيار.

نعم، إذا تعاملت معها كضمان. لا، إذا تعاملت معها كإرشاد. الأسواق تتحرك. التضخم يتقلب. المرونة مهمة. تعمل القاعدة بشكل أفضل عند دمجها مع هامش أمان و إنفاق قابل للتكيف.

لا يوجد رقم مثالي، لكن 30% إلى 50% شائع بين الأشخاص الذين يصلون إلى الاستقلال أسرع من المتوسط. الفكرة الأساسية هي: كل زيادة بنسبة 5% في معدل الادخار تفعل أكثر مما تعتقد. إنها تتراكم في الوقت المُوفَّر.

ابدأ بما تنفقه فعليًا في السنة، و ليس ما تتمنى أن تنفقه. اضربه في 25. هذا هو هدفك التقريبي للاستقلال. من هناك، قم بالتعديل بناءً على تحمل المخاطر و مرونة نمط الحياة.

يمكن أن يكون كذلك. أصول النمو مهمة، خاصة في البداية، لكن التحمل العاطفي مهم بقدر العوائد المتوقعة. إذا كان التقلب يجعلك تبيع بدافع الذعر، فإن استراتيجيتك عدوانية أكثر من اللازم. الخطة تنجح فقط إذا استطعت الالتزام بها.

إنه يزيل الدراما. لا إعادة تفكير. لا انتظار لنقطة الدخول "المثالية". تتحرك الأموال إلى الاستثمارات سواء كانت العناوين متفائلة أو فوضوية. مع مرور الوقت، تبني هذه الاستمرارية الثروة بهدوء.