- نمو الإيرادات يتجاوز التوقعات

- تتأثر الربحية بالتسويق والاستثمارات

- أموال أقل لتحقيق نمو أكبر مقارنةً بشركات "التوسع الهائل" الأمريكية

- هل سيتجاوز نمو الذكاء الاصطناعي والحوسبة السحابية ضعف أداء الأعمال الأساسية؟

- نمو الإيرادات يتجاوز التوقعات

- تتأثر الربحية بالتسويق والاستثمارات

- أموال أقل لتحقيق نمو أكبر مقارنةً بشركات "التوسع الهائل" الأمريكية

- هل سيتجاوز نمو الذكاء الاصطناعي والحوسبة السحابية ضعف أداء الأعمال الأساسية؟

لطالما كانت علي بابا، مثل أمازون، قوةً ضاربةً في مجال التجارة الإلكترونية في معظم عملياتها. ومع ذلك، في الأرباع الأخيرة، ارتبط اسم الشركتين بشكل متزايد بالذكاء الاصطناعي والحوسبة السحابية من قبل المستثمرين، على الرغم من أن نشاطهما الأساسي لا يزال يعتمد بشكل رئيسي على المبيعات عبر الإنترنت. أصدرت علي بابا، المعروفة باسم "أمازون الصينية"، نتائجها أمس التي استقبلها السوق بحماس. فقد ارتفعت أسهم الشركة بأكثر من 4% قبل افتتاح التداول في البورصة الأمريكية.

يكتسب هذا الأمر أهميةً خاصة في الأسابيع الأخيرة، حيث تدهورت المعنويات تجاه شركات الذكاء الاصطناعي والتكنولوجيا بشكل ملحوظ، لذا يجدر بنا دراسة كيفية جذب استراتيجية علي بابا للمستثمرين.

- حققت الإيرادات مفاجأةً إيجابيةً بلغت 247 مليار يوان صيني، مقارنةً بالتوقعات البالغة 243 مليار يوان. ويمثل هذا زيادةً سنويةً بنسبة 5%، مع نموٍّ في "المبيعات المماثلة" بنسبة تصل إلى 15%.

- مع ذلك، لم تلبِّ الشركة التوقعات بشأن ربحية السهم الواحد، التي اتضح أنها أقل بكثير من المتوقع (حوالي 5.7)، حيث بلغت 4.36. انخفضت الأرباح التشغيلية بنسبة تصل إلى 85%، وانخفضت الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) بنسبة 78%.

تنبع خيبة الأمل بشأن ربحية الشركة من عاملين رئيسيين. أولًا، تستثمر الشركة، باعتبارها إحدى القوى الدافعة في سباق الذكاء الاصطناعي في الصين، مبالغ طائلة في البنية التحتية والبحوث. واستنادًا إلى التدفقات النقدية، يمكن تقدير الزيادة في الإنفاق على الذكاء الاصطناعي بأكثر من 85%. ومن العوامل الأخرى المساهمة في ضعف الأرباح نسبيًا تكاليف التسويق والمبيعات. تُجري الشركة حملة تسويقية مكثفة، تُحسّن جودة تجربة العملاء، وتُطبّق نظام دعم يهدف إلى الاستحواذ على حصة سوقية أكبر.

ومع ذلك، لا ينبغي النظر إلى الإيرادات من حيث الحجم الإجمالي فقط. حيث تتفوق علي بابا بشكل كبير على أمازون، الشركة الأمريكية الأكثر قابلية للمقارنة، في معدل نمو الإيرادات والأرباح من الحوسبة السحابية والذكاء الاصطناعي، وخاصةً عند مراعاة التكاليف المتكبدة.

ارتفعت إيرادات علي بابا من خدمات الذكاء السحابي بنسبة 34%، وارتفعت الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) بنسبة 35%، مع الحفاظ على هامش ربح قدره 35%. من الجوانب الإيجابية للشركة أنه على الرغم من انخفاض نفقاتها الرأسمالية على الاستثمارات والأعباء المالية التي تتحملها، إلا أنها تحقق نموًا في هذا القطاع أسرع من أمازون. أما علي بابا، فتعاني من قصور في العمليات "الأساسية"، حيث تحقق الشركة الصينية العملاقة هوامش ربح وإيرادات أقل بكثير من الأنشطة التشغيلية، مما يعني أنها تفتقر إلى مصدات أمان في حال حدوث أي عطل أو تأخير في قطاع الحوسبة السحابية والذكاء الاصطناعي.

على الرغم من بعض النقاط السلبية في تقرير نتائج الشركة، يبدو أن المستثمرين يمنحون علي بابا واستراتيجيتها ثقة إضافية.

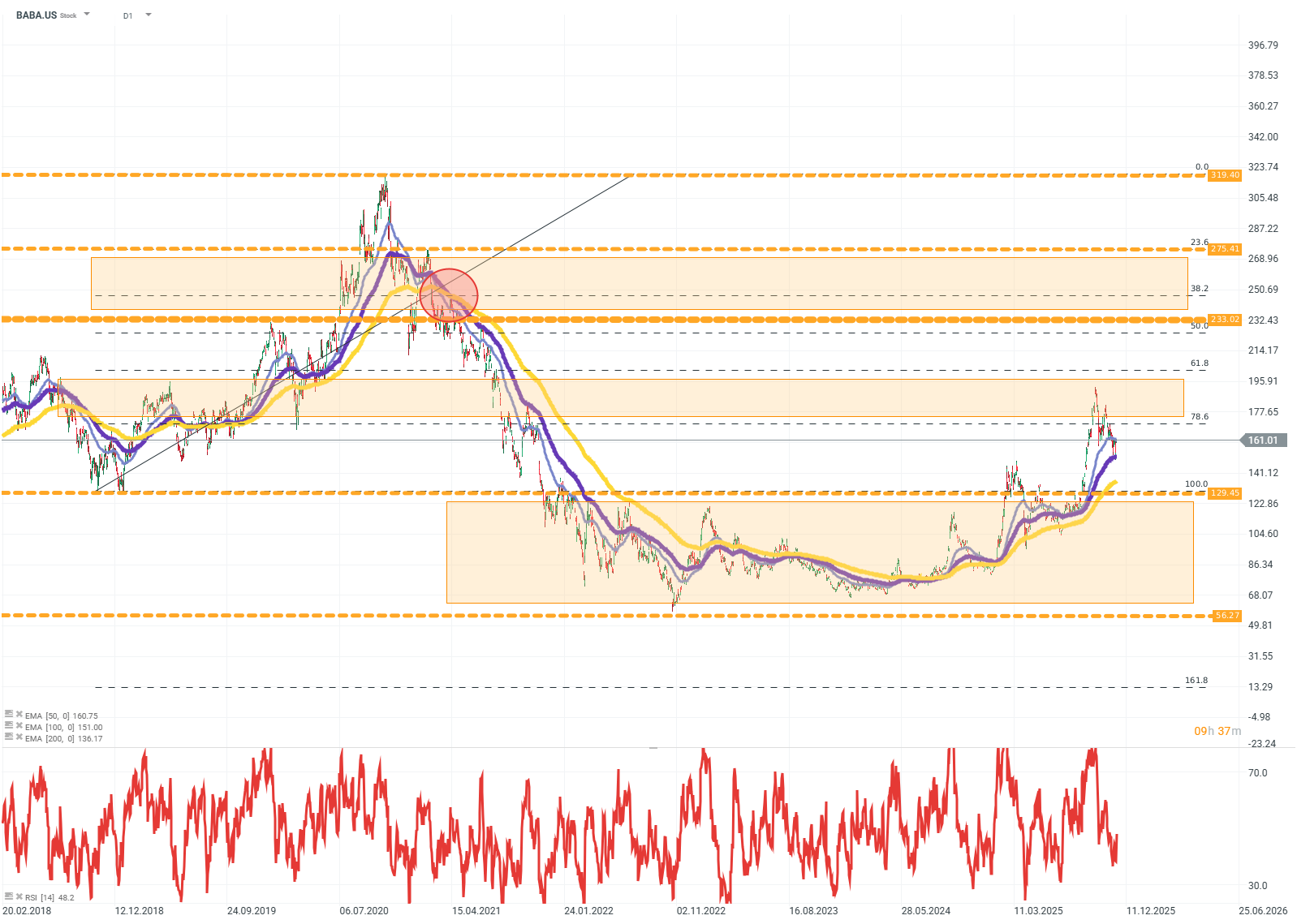

BABA.US (D1)

المصدر: xStation5

أرباح شركة بالانتير: توقعات عالية ومكاسب أكبر

ملخص اليوم - بدأ السوق يشكك في رفع أسعار الفائدة بعد تصريحات وارش، لكن ترامب قضى على الانتعاش

إفتتاح الأسواق الأمريكية: وول ستريت تحبس أنفاسها قبل قرار الاحتياطي الفيدرالي وأرباح عمالقة التكنولوجيا

أرباح شركة إس كيه هاينكس: هل بالغ السوق في البيع؟