أبقى بنك اليابان المركزي سعر الفائدة قصير الأجل دون تغيير عند 0.75%. ورغم أن توقعات البنك المركزي للنمو والتضخم تميل نحو موقف متشدد، إلا أن الين لم يجد زخماً فورياً. ولا تزال العملة تعاني من تدهور التوقعات المالية، حتى مع تزايد التوقعات بالعودة إلى سياسة تشديد السياسة النقدية بحلول منتصف العام. وتشير توقعات الأسواق حالياً إلى رفع سعر الفائدة مرتين فقط خلال عام 2026، بينما تتوقع بعض المؤسسات، مثل سيتي، ما يصل إلى ثلاث زيادات.

أدى خطاب محافظ البنك المركزي الياباني، كازو أويدا، الحذر إلى استمرار الضغط على الين. فبينما من المفترض نظرياً أن يدعم ارتفاع سعر الفائدة العملة على مدى عدة فصول، إلا أن سوق الصرف الأجنبي لا يزال يركز على المدى القريب، حيث يطغى تردد بنك اليابان على المشهد.

قرار بنك اليابان بشأن السياسة النقدية

- تثبيت سعر الفائدة: أبقى البنك سعر الفائدة عند 0.75% بعد رفعه في ديسمبر من 0.5%. وقد تم إقرار القرار بأغلبية 8 أصوات مقابل صوت واحد، مع وجود عضو معارض واحد كان يدعو إلى رفعه فوراً إلى 1%.

- مراجعات تصاعدية: رفع البنك توقعاته لنمو الناتج المحلي الإجمالي للسنتين الماليتين 2025-2026 إلى نطاق 0.9-1.0%. الأهم من ذلك، أنه رفع بشكل ملحوظ مسار التضخم الأساسي، والذي من المتوقع الآن أن يبقى فوق الهدف المحدد بنسبة 2% حتى نهاية السنة المالية 2027.

- زخم التضخم: أشار البيان الرسمي إلى أن ضغوط الأجور والطلب المحلي يعززان زخم التضخم، مما يعوض انخفاض أسعار النفط والتراجع العام في المخاطر العالمية.

- رسالة المحافظ: في كلمته عقب الاجتماع، أكد السيد أويدا مجددًا أن البنك سيواصل رفع أسعار الفائدة إذا تحققت التوقعات الاقتصادية وتوقعات التضخم. ومع ذلك، شدد على أن التوقيت والوتيرة يعتمدان على البيانات، مع التركيز بشكل خاص على سوق العمل.

- مرحلة التقييم: أشار إلى عدم كفاية الوقت منذ رفع أسعار الفائدة في ديسمبر لتقييم تأثيره بشكل كامل، مما يبرر التوقف الحالي.

- حساسية الين: مع تجنبه التعليق المباشر على مستويات سعر الصرف - التي تقع رسميًا ضمن اختصاص وزارة المالية - أقر بأن ضعف الين يؤدي إلى ارتفاع تكاليف الاستيراد وقد يوفر دفعة مؤقتة لمؤشر أسعار المستهلك.

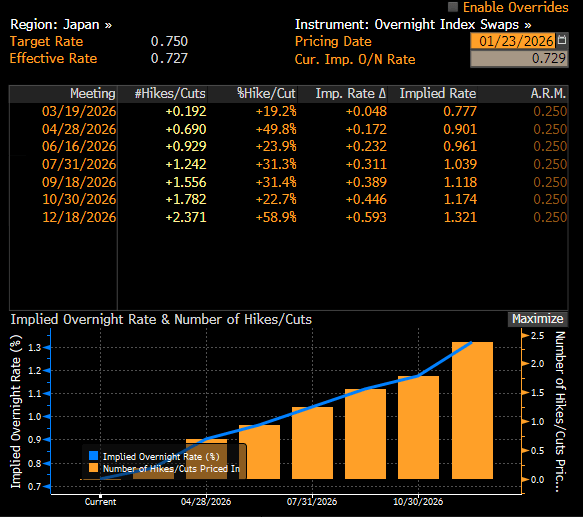

دورة التشديد النقدي لعام 2026

تُقدّم توقعات بنك اليابان نفسه - استقرار مؤشر أسعار المستهلكين الأساسي فوق 2% بالتزامن مع نمو مُحسّن للناتج المحلي الإجمالي - المبرر الأساسي لمزيد من التشديد النقدي. ويتوقع قسم الاقتصاد في بلومبيرغ الخطوة التالية في يوليو، مما يُشير إلى رغبة البنك في تجنب تحوّل جذري، لا سيما في عام انتخابي. وتُشير أسواق أسعار الفائدة قصيرة الأجل إلى مسار معتدل: رفع واحد في منتصف العام مع احتمال رفع آخر قرب نهاية العام.

توقعات الين

على الرغم من التوقعات المتشددة، لا يزال سعر صرف الدولار الأمريكي مقابل الين الياباني مُستقرًا قرب مستوى 160. وقد فسّر المستثمرون الاجتماع على أنه "تريث مُتحفظ"، مُركّزين على غياب أي إشارة إلى تحرك وشيك.

- التأثيرات المالية السلبية: يتزايد قلق المشاركين في السوق بشأن المسار المالي لليابان، وتحديدًا المقترحات الرامية إلى خفض ضريبة القيمة المضافة على المواد الغذائية إلى الصفر. وتُلقي المخاوف من تضخم العجز في ظل سياسة مالية توسعية بظلالها على معنويات المستثمرين.

- فروق العائد: على الرغم من أن فارق أسعار الفائدة بين الولايات المتحدة واليابان لا يزال يصب في مصلحة الدولار، إلا أن الارتفاع التاريخي في العائدات اليابانية - حيث بلغ عائد سندات الحكومة اليابانية لأجل 40 عامًا 4% لأول مرة - يُفترض أن يدعم الين. مع ذلك، فإن هذا الارتفاع مدفوع حاليًا بالقلق المالي وليس بتغيرات السياسة النقدية.

- التحول الأساسي: على المدى المتوسط (من 6 إلى 12 شهرًا)، تُشير العوامل الأساسية إلى دعم الين. ويُشير التضييق التدريجي لفروق أسعار الفائدة، واحتمالية ضعف الدولار وسط تخفيضات محتملة من جانب الاحتياطي الفيدرالي، إلى تعافي الين من أدنى مستوياته الحالية.

معنويات السوق والتحليلات الفنية

- على المدى القصير: يُؤكد غياب إشارة واضحة لتشديد السياسة النقدية استمرار التقلبات. فبينما انخفض الين في البداية، استقر منذ ذلك الحين مع ارتفاع العائدات قصيرة الأجل وتراجع العائدات طويلة الأجل المرتفعة.

- على المدى المتوسط: تسود حاليًا معنويات سلبية شديدة تجاه الين. مع ذلك، إذا تحققت توقعات النمو وأشار بنك اليابان إلى مسار ثابت لتشديد السياسة النقدية، فإن التعافي طويل الأجل يبقى مرجحًا.

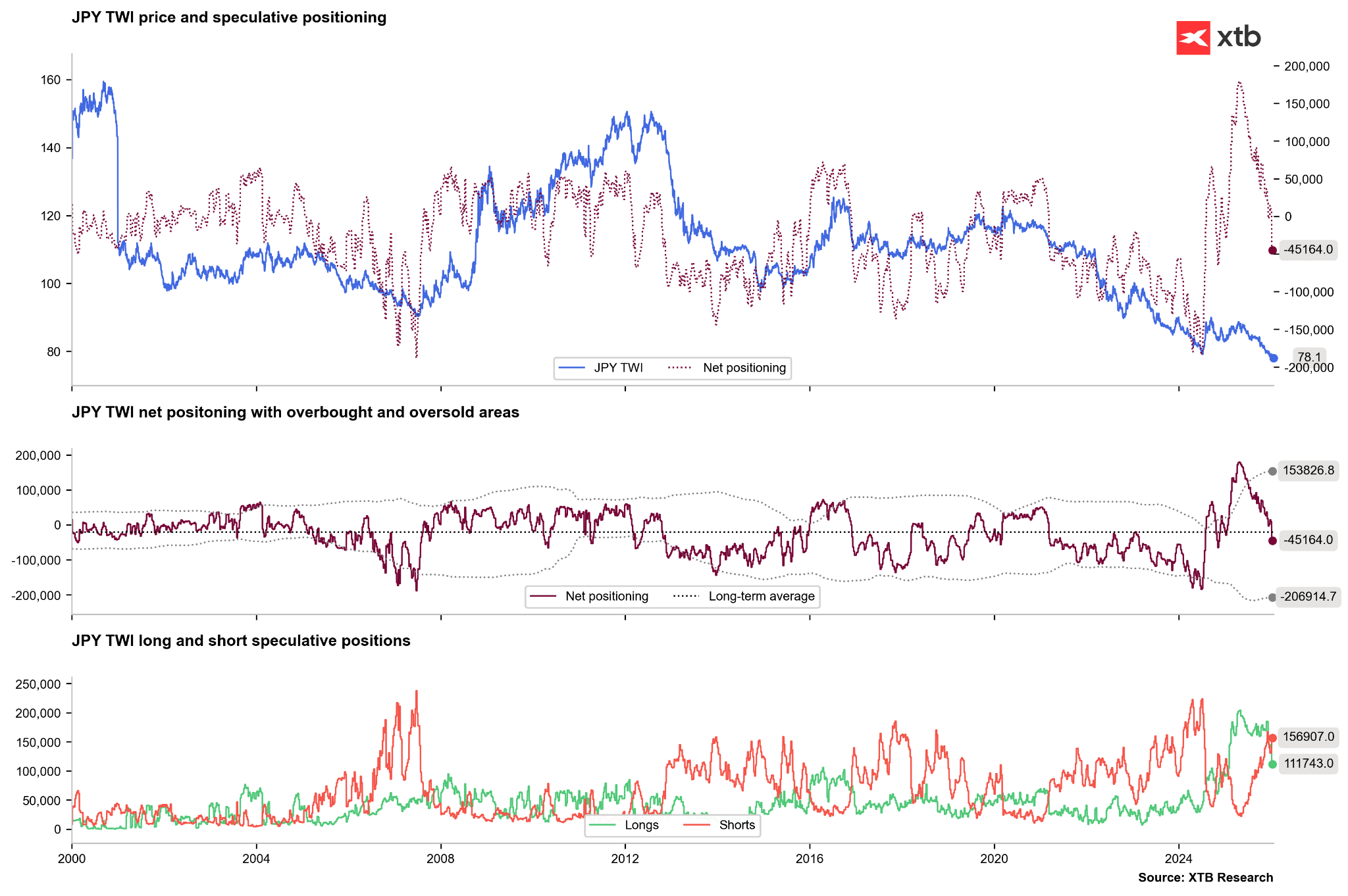

- المراكز: تُظهر البيانات الحديثة انخفاضًا حادًا في مراكز الشراء بالتزامن مع ارتفاع كبير في مراكز البيع. يقترب صافي المراكز من مستويات (-100,000 عقد) التي تُعد تاريخيًا إشارة معاكسة للاتجاه السائد. يزيد هذا التركيز المفرط على مراكز البيع من خطر حدوث "ضغط على مراكز البيع"، وهو ما يُذكرنا بتحركات الأسعار التي شهدناها في عام 2024.

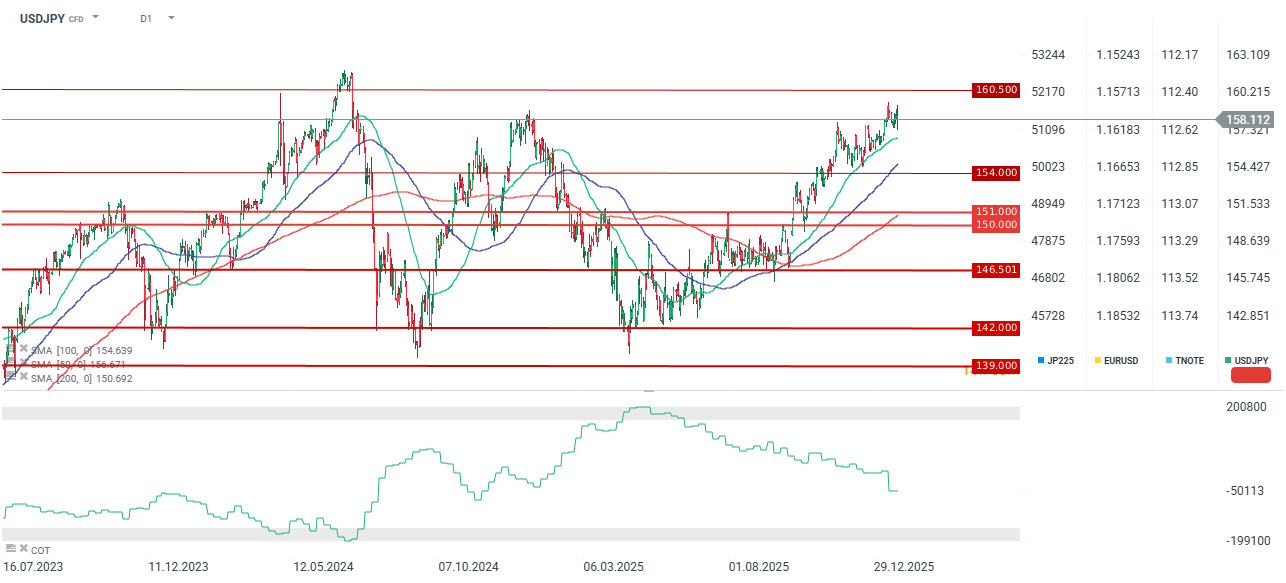

التحليل الفني: بدأ زخم صعود زوج الدولار الأمريكي/الين الياباني بالتباطؤ. ورغم أن إعادة اختبار مستوى 160 لا تزال واردة، إلا أن كسر المتوسط المتحرك لـ 50 يومًا دونه سيُشكل إشارة هامة. وقد يؤدي هذا التحرك إلى تصحيح حاد نحو نطاق 150-151، خاصةً إذا استمر السوق في تبني فكرة "بيع أمريكا".

ملخص اليوم - ارتفاع أسعار النفط بسبب حالة عدم اليقين، والسوق ينتظر بيانات التضخم

⬆️ عاد النفط إلى ما فوق 88 دولارًا

تقرير سوق العملات الأسبوعي: الين يعود إلى الخسائر، والدولار تحت الضغط (10.08.2026)

الولايات المتحدة: الديون ومضيق هرمز يغذيان المخاوف المتزايدة.