دخلت شركة أورلين (PKN.PL)، أكبر شركة نفط في منطقة أوروبا الوسطى والشرقية، عام 2026 بأقوى أداء ربع سنوي لها في ثلاث سنوات، متجاوزةً توقعات السوق بشكل ملحوظ. ويعود الفضل في نتائج المجموعة بشكل أساسي إلى الارتفاع الحاد في أسعار النفط عقب تصاعد الصراع في الشرق الأوسط وإغلاق مضيق هرمز، وهو ممر حيوي لنقل النفط الخام عالميًا. ونتيجةً لذلك، لم تُحسّن الشركة ربحيتها في قطاعي الوقود والطاقة فحسب، بل أظهرت أيضًا وضعًا ماليًا قويًا للغاية على الرغم من تقلبات السوق الاستثنائية. ومن الجدير بالذكر أن أورلين تُعلن أيضًا عن نمو في هوامش الأرباح غير النفطية، وهو ما يُفترض أن ينظر إليه المستثمرون بإيجابية.

النقاط الرئيسية:

- حققت أورلين صافي ربح قدره 8.15 مليار زلوتي بولندي في الربع الأول من عام 2026، بزيادة تقارب 94% على أساس سنوي، ونحو 25% أعلى من توقعات السوق.

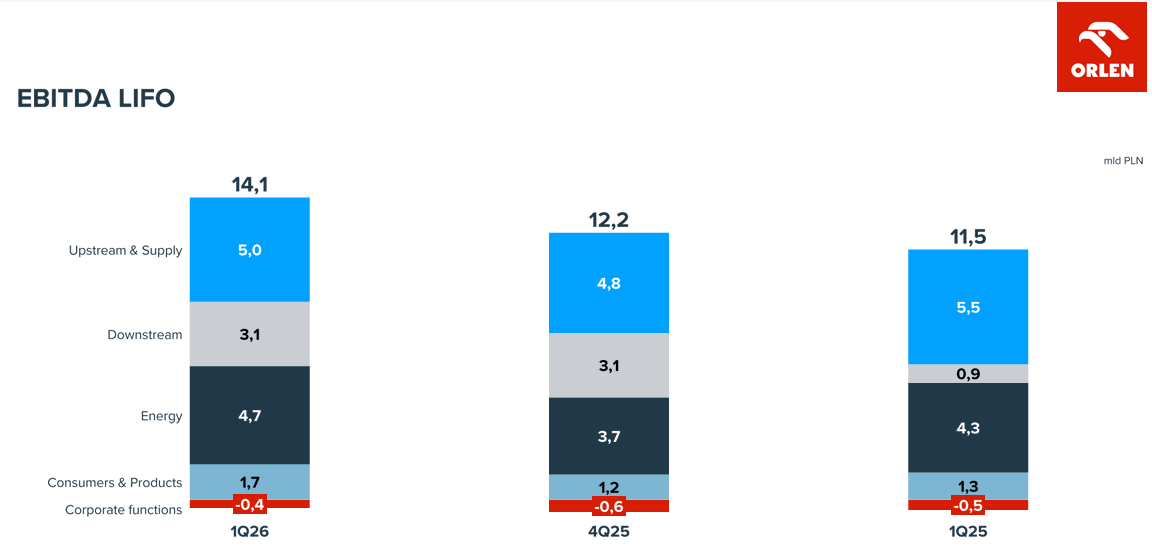

- ارتفع الربح قبل الفوائد والضرائب والإهلاك والاستهلاك المعدل (وفقًا لطريقة LIFO) إلى 14.1 مليار زلوتي بولندي، متجاوزًا توقعات المحللين بأكثر من 5%.

- بلغت إيرادات المجموعة 75.8 مليار زلوتي بولندي، متجاوزةً بذلك جميع توقعات المحللين تقريبًا.

- ساهم ارتفاع أسعار النفط والوقود في دعم الأداء القوي لقطاعات التكرير والطاقة ومبيعات التجزئة.

- أوصت الإدارة بتوزيع أرباح قياسية بقيمة 9.3 مليار زلوتي بولندي مع الحفاظ على مستوى الإنفاق الاستثماري المرتفع.

- ارتفعت أسهم أورلين بنسبة 37% تقريبًا منذ بداية العام و86% على أساس سنوي، وهي نسبة أقل بقليل من نمو أرباح الشركة على أساس سنوي والبالغ 94%.

يبرر التحسن الكبير في الربحية الارتفاع الأخير في سعر السهم، وإذا بقيت أسعار النفط قريبة من 100 دولار أمريكي للبرميل في النصف الثاني من العام، فقد تتجه الشركة نحو تحقيق أقوى عام في تاريخها.

المصدر: Orlen

ساهمت العوامل الجيوسياسية وارتفاع أسعار النفط في تحقيق شركة أورلين لأرباح قياسية خلال الربع الأول من عام 2026.

أبرز الربع الأول من عام 2026 مدى ارتباط أداء أورلين الوثيق بأسواق السلع العالمية. فقد أدت التوترات الجيوسياسية المتصاعدة في الشرق الأوسط وحصار مضيق هرمز إلى ارتفاع حاد في أسعار النفط، حيث بلغ متوسط سعر خام برنت 81.1 دولارًا أمريكيًا للبرميل مقارنةً بـ 75.7 دولارًا أمريكيًا في العام السابق. وبحلول مارس، بدأت الأسواق بالفعل في توقع سيناريوهات ارتفاع أسعار النفط إلى ما بين 100 و120 دولارًا أمريكيًا للبرميل.

بالنسبة لأورلين، انعكس ذلك على زيادة كبيرة في الربحية. فقد حققت المجموعة أرباحًا معدلة قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) بلغت 14.1 مليار زلوتي بولندي، وصافي ربح بلغ 8.15 مليار زلوتي بولندي، مسجلةً بذلك أفضل نتائجها الفصلية منذ أوائل عام 2023. والأكثر إثارة للإعجاب هو تفوق أداء الشركة بشكل ملحوظ على توقعات المحللين. إذ أشارت التوقعات إلى صافي ربح يتراوح بين 6 و6.5 مليار زلوتي بولندي، بينما جاءت النتيجة الفعلية أعلى بنسبة 25% تقريبًا.

ساهمت الظروف الاقتصادية الكلية القوية في دفع أسعار الوقود في بولندا إلى مستويات قياسية. اقترب سعر الديزل مؤقتًا من 8 زلوتي بولندي للتر، بينما اقترب سعر بنزين Pb95 من 7 زلوتي بولندي. استجابت الحكومة بفرض سقوف مؤقتة للأسعار وتخفيضات ضريبية، وبدأت في الوقت نفسه العمل على ضريبة استثنائية تستهدف شركات الطاقة.

يستحق وضع الميزانية العمومية لشركة أورلين اهتمامًا خاصًا. فقد حققت الشركة تدفقات نقدية تشغيلية بقيمة 8.5 مليار زلوتي بولندي مع الحفاظ على نسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) قريبة من الصفر. أتاح ذلك مجالًا لتوزيع أرباح قياسية ومواصلة الإنفاق الاستثماري الذي تجاوز 5 مليارات زلوتي بولندي خلال الربع وحده.

أكدت قطاعات الأعمال قوة نموذج أورلين المتكامل. أكدت نتائج الربع الأول مجددًا أن الميزة التنافسية الرئيسية لأورلين لا تزال تتمثل في هيكلها التجاري المتنوع. وكان قطاع التنقيب والإنتاج والإمداد هو المساهم الأقوى، حيث حقق حوالي 5 مليارات زلوتي بولندي من الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، مستفيدًا بشكل مباشر من ارتفاع أسعار السلع. حقق قطاع الطاقة نتائج قوية للغاية، مسجلاً أرباحاً قبل الفوائد والضرائب والإهلاك والاستهلاك بلغت 4.7 مليار زلوتي بولندي، مدعومة بزيادة إنتاج الكهرباء والتدفئة.

كما شهد قطاع المستهلكين والمنتجات تحسناً ملحوظاً، والذي يشمل مبيعات التجزئة للوقود والغاز والكهرباء. وارتفعت الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك في هذا القطاع إلى 1.7 مليار زلوتي بولندي، مقارنةً بـ 0.8 مليار زلوتي بولندي في الربع السابق. وزادت مبيعات الوقود بنسبة 2% على أساس سنوي، ومبيعات الغاز بنسبة 11%، ومبيعات الكهرباء بنسبة 14%.

حافظت عمليات التكرير على أدائها القوي، حيث بلغ إجمالي إنتاج النفط الخام 9.4 مليون طن. في الوقت نفسه، واصلت صناعة البتروكيماويات العمل في بيئة سوقية أكثر صعوبة، مما يُظهر أن ارتفاع أسعار السلع لم يُؤثر بالتساوي على جميع قطاعات الأعمال.

ومن أبرز ما جاء في التقرير تغيير منهجية الإبلاغ عن هوامش التكرير. فقد استبدلت شركة أورلين مؤشر هامش التكرير السابق بمقياس جديد لهامش التكرير في أوروبا الوسطى والشرقية، والذي، بحسب الشركة، يعكس بشكل أفضل ظروف السوق الفعلية في أعقاب اندلاع الصراع في الشرق الأوسط. أدت المنهجية المُحدَّثة إلى خفضٍ ملحوظ في مستويات هامش الربح التاريخية المُبلَّغ عنها سابقًا، وهو ما يُمكن تفسيره على أنه عرضٌ أكثر تحفظًا وواقعية لربحية التكرير.

أورلين تُواصل زيادة مبيعاتها واستثماراتها رغم ضغوط السوق.

تُظهر أحدث البيانات أن تحسّن أداء الشركة لم يكن مدفوعًا بارتفاع أسعار النفط فحسب، بل بعوامل أخرى كثيرة. فقد حققت أورلين نموًا مدعومًا بزيادة ملموسة في حجم المبيعات في جميع قطاعات أعمالها الرئيسية تقريبًا، بدءًا من الوقود والغاز وصولًا إلى الأسمدة والكهرباء. وهذا أمر بالغ الأهمية، لأنه يُشير إلى أن النتائج القوية للشركة لم تكن مجرد نتيجة لصدمة مؤقتة في أسعار السلع.

وقد تحسّنت هوامش الربح على منتجات التكرير بشكل ملحوظ. إذ ارتفعت أسعار الديزل بنسبة 25% على أساس سنوي، وقفزت أسعار وقود الطائرات بنسبة 40%، بينما ارتفعت أسعار زيت التدفئة الخفيف بنسبة 21%. وقد خلق هذا بيئة داعمة للغاية لقطاع التكرير والتوزيع، الذي استفاد من ارتفاع الأسعار وزيادة حجم المبيعات.

كما يستحق هيكل نمو المبيعات اهتمامًا خاصًا. فقد زادت أورلين مبيعات غاز البترول المسال بنسبة 35% على أساس سنوي، ومبيعات الأسمدة بنسبة 17%، ومبيعات البولي فينيل كلوريد بنسبة 38%، ومبيعات حمض التريفثاليك بنسبة 33%. وهذا يُشير إلى أن تحسّن ظروف السوق لم يقتصر على قطاع الوقود التقليدي، بل امتدّ ليشمل قطاعي البتروكيماويات والصناعات الأخرى، اللذين ظلا تحت ضغط ضعف الطلب الأوروبي في الفصول السابقة.

ومن العوامل الإيجابية الأخرى انخفاض تكاليف التشغيل. فقد انخفض إجمالي نفقات التشغيل بمقدار 2.6 مليار زلوتي بولندي على أساس سنوي، ويعود ذلك بشكل رئيسي إلى انخفاض تكاليف شراء الغاز الطبيعي والنفط الخام. ونتيجة لذلك، حسّنت المجموعة ربحيتها ليس فقط من خلال ارتفاع أسعار المنتجات، بل أيضاً من خلال هيكل تكاليف أكثر ملاءمة.

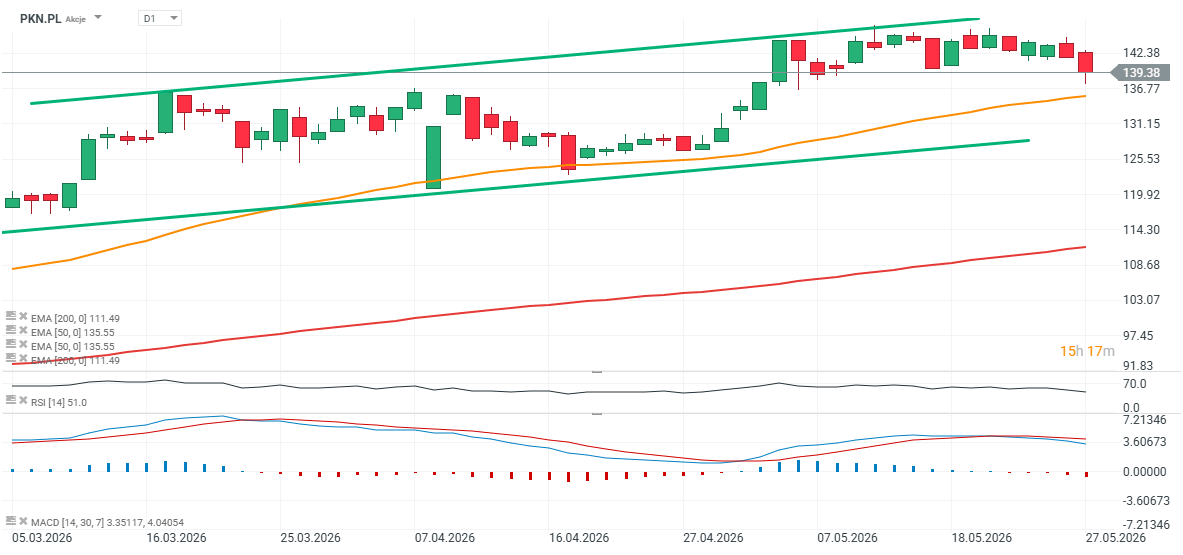

أسهم أورلين (PKN.PL)

شهدت أسهم أورلين تراجعاً طفيفاً في معنويات المستثمرين خلال الأسابيع الأخيرة، إلا أن أرباح الشركة القوية بشكل استثنائي من المرجح أن تدعم ارتفاعاً آخر نحو مستويات قياسية بعد افتتاح جلسة التداول اليوم في بولندا. من جهة أخرى، انخفضت أسعار النفط انخفاضاً طفيفاً خلال الربع الثاني، مما يشير إلى أن تكرار هذه النتائج المتميزة قد يكون صعباً، وإن لم يكن مستحيلاً، في الربع الحالي. تقع مستويات الدعم الرئيسية قصيرة الأجل بالقرب من 135 و128 زلوتي بولندي للسهم، والتي تتوافق مع المتوسط المتحرك الأسي لـ 50 يوماً والحد الأدنى لقناة التداول الصاعدة. في الوقت نفسه، لا يزال مستوى الدعم طويل الأجل للمتوسط المتحرك الأسي لـ 200 يوماً أقل بنحو 30% من سعر السهم الحالي. يتم تحديد مستوى المقاومة من خلال المستويات المرتفعة الأخيرة القريبة من 147 زلوتي بولندي للسهم والحد العلوي لقناة السعر الصاعدة.

المصدر: xStation5

Eryk Szmyd Financial Markets Analyst, XTB

لم تعد شركة فايزر مقتصرة على كوفيد-19 فقط؛ فقد أعلنت الشركة عن نتائج قوية 💰

أرباح شركة بالانتير: توقعات عالية ومكاسب أكبر

نظرة عامة على AMD: السوق قد استوعب النجاح بالفعل. الآن يجب على الشركة أن تُثبت جدارتها.

ارتفعت أسهم ماكدونالدز بشكل طفيف على الرغم من نتائج أرباح الربع الثاني المتباينة