أوراكل (ORCL.US)، عملاق خدمات الحوسبة السحابية، هي شركةٌ بنت مكانتها على مدى عقودٍ بالاعتماد بشكلٍ رئيسي على قواعد البيانات وبرامج المؤسسات، وتركز اليوم بشكلٍ متزايد على تطوير الحوسبة السحابية والذكاء الاصطناعي. من جهة، لا تزال أوراكل تستمد جزءًا كبيرًا من إيراداتها من أنظمة قواعد البيانات التقليدية وتطبيقات الأعمال، بينما يتزايد دور البنية التحتية السحابية وخدمات البرمجيات كخدمة (SaaS) من أوراكل. أصبحت الشركة من بين المستفيدين من طفرة الذكاء الاصطناعي، ويعود ذلك جزئيًا إلى العقود رفيعة المستوى مع OpenAI وشركاء آخرين. لن تكون النتائج المالية اليوم، التي تُنشر بعد إغلاق السوق، تقريرًا ربع سنويًا فحسب، بل ستكون أيضًا اختبارًا لكيفية تقييم السوق لاستراتيجية أوراكل في عالم الحوسبة السحابية والذكاء الاصطناعي.

المصدر: إكس ستيشن

على المدى القصير، تشهد الشركة اتجاهًا صعوديًا قويًا للغاية - فقد ارتفع سعر السهم بأكثر من 90% عن أدنى مستوياته المحلية في أبريل، ورفعت العديد من البنوك الاستثمارية توقعاتها لأسعار السهم، لتصل إلى ما بين 300 و325 دولارًا أمريكيًا. ويعود ذلك إلى توقعات بنمو أكبر في إيرادات الحوسبة السحابية، وتزايد تراكم الطلبات، وزيادة الطلب على البنية التحتية لنماذج الذكاء الاصطناعي.

في الوقت نفسه، بدأت أصوات أكثر حذرًا بالظهور - على سبيل المثال، تعتقد آر بي سي كابيتال أن التقييم مرتفع بالفعل، مما يشير إلى تباطؤ محتمل في نمو OCI. على المدى الطويل، لا تقتصر الأسئلة الرئيسية على عقود الذكاء الاصطناعي الإضافية فحسب، بل تتعلق أيضًا بقدرة الشركة على الحفاظ على هوامش الربح مع زيادة النفقات الرأسمالية على مراكز البيانات والمعدات.

في الأسابيع الأخيرة، دارت أحاديث أيضًا عن تسريح أعداد كبيرة من الموظفين في أوراكل - أكثر من 3000 موظف، معظمهم في أقسام التسويق وخدمة العملاء، وهو جزء من موجة أوسع من إعادة الهيكلة في قطاع التكنولوجيا. من ناحية أخرى، يعجّ السوق بتقارير عن عقود محتملة بمليارات الدولارات مع OpenAI، والتي ستدخل حيز التنفيذ اعتبارًا من عام 2028، وستزيد بشكل كبير من إيرادات الحوسبة السحابية على المدى الطويل. هذه الإشارات المتضاربة تعني أنه سيتم تحليل نتائج اليوم بدقة بالغة. وكما يتضح من مخططات الإيرادات ومقاييس التقييم، فإن نمو الشركة مستقر، ومقاييسها المرتفعة جدًا تعود تدريجيًا إلى وضعها الطبيعي.

السيناريو الأساسي للسوق حاليًا هو أن تتجاوز الشركة التوقعات من حيث ربحية السهم والإيرادات، وتُظهر نموًا قويًا في OCI، وتُقدم إشارات واضحة بشأن تنفيذ الاتفاقية مع OpenAI وشراكات أخرى. في هذه الحالة، قد تواصل أسهمها ارتفاعها الديناميكي.

ومع ذلك، إذا خيبت الشركة الآمال، على سبيل المثال، بإيرادات سحابية أقل من المتوقع، وتعليقات أكثر حذراً فيما يتعلق بالهوامش ونفقات رأس المال، ونقص في التفاصيل حول عقود الذكاء الاصطناعي الكبيرة، فقد يصبح مثل هذا التقرير ذريعة لجني الأرباح وتصحيح سعر السهم بعد هذه الزيادات الكبيرة في الأشهر الأخيرة.

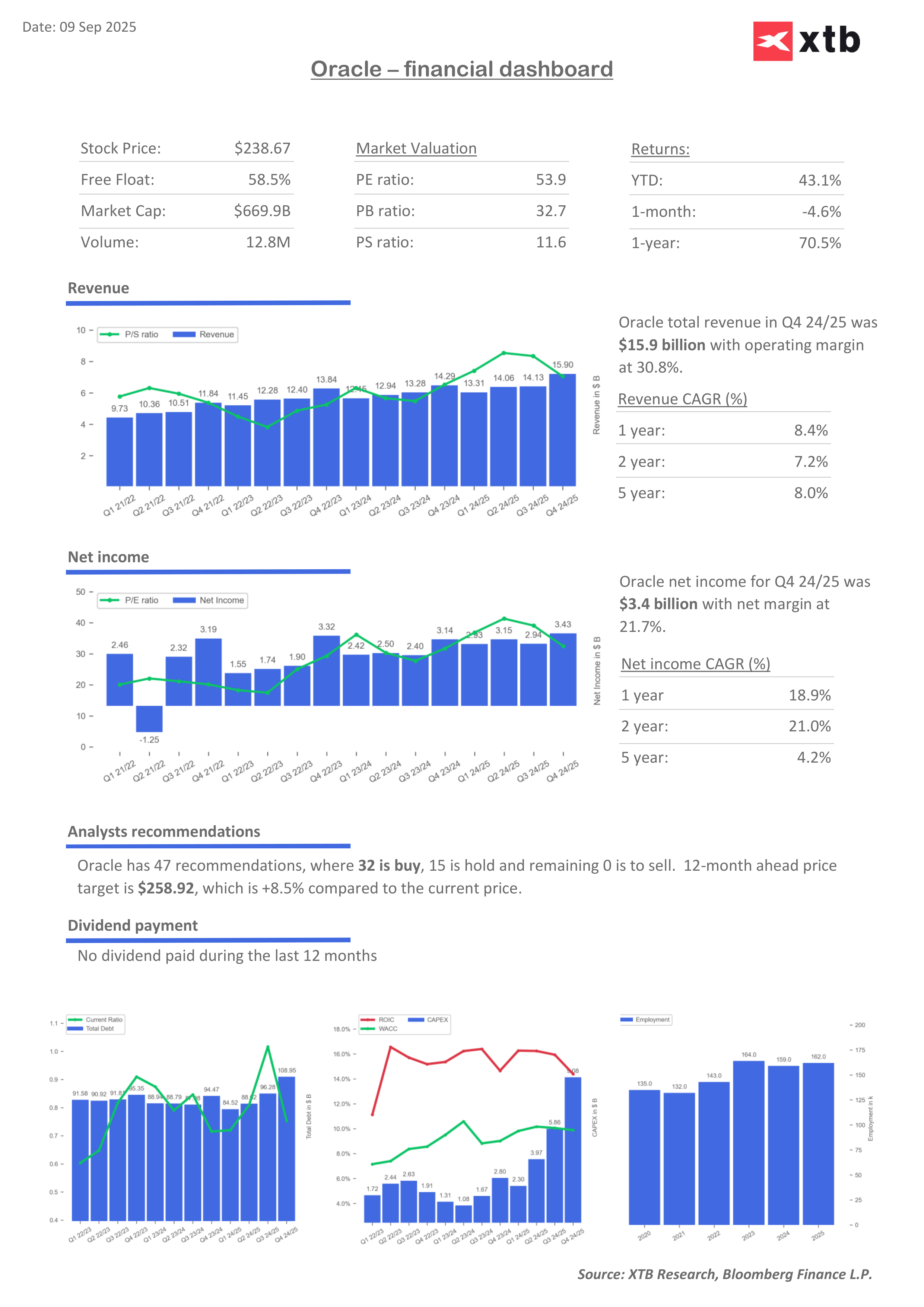

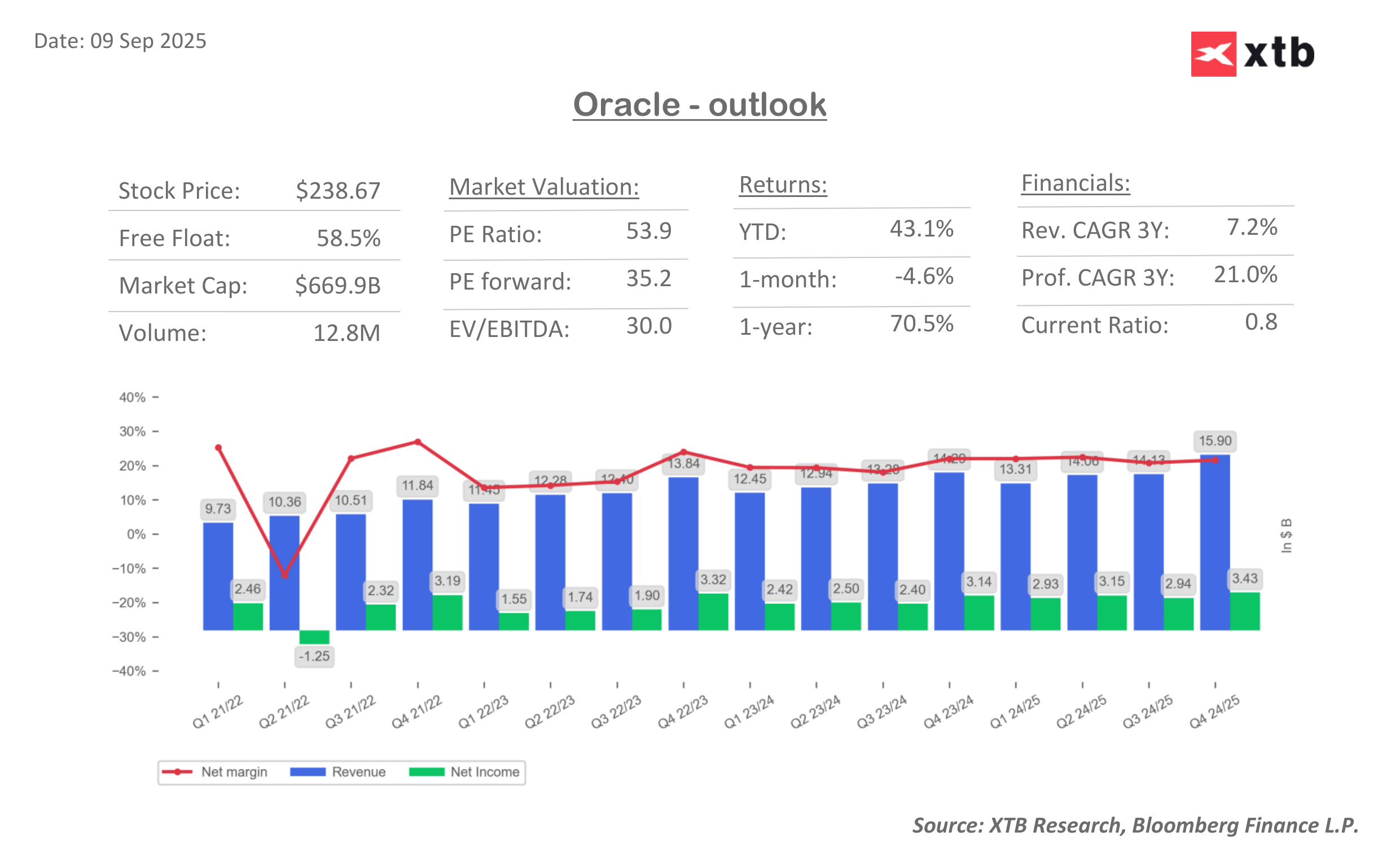

تجدر الإشارة إلى أن النتائج المتوقعة للربع الأول من السنة المالية الجديدة (الربع الأول من السنة المالية 2026) - وهو الربع الثاني من السنة التقويمية - ستكون أضعف من تلك المعلنة عن الفترة السابقة، الربع الرابع من السنة المالية 2025. في ذلك الوقت، حققت أوراكل إيرادات بلغت 15.9 مليار دولار أمريكي وربحية للسهم الواحد بلغت 1.70 دولار أمريكي، وهو أعلى من التقديرات الحالية البالغة حوالي 15 مليار دولار أمريكي وربحية للسهم الواحد بلغت 1.48 دولار أمريكي. ومع ذلك، فإن هذا الضعف لا يعني بالضرورة حدوث مشاكل فورية - فعادةً ما يكون الربع الرابع فترة مبيعات أقوى للشركة. ومع ذلك، سيراقب السوق ما إذا كان الانخفاض مجرد تأثير موسمي أم إشارة إلى أن معدل نمو خدمات الحوسبة السحابية والذكاء الاصطناعي بدأ يستقر. إذا تبين أن انخفاض الأرقام مجرد تأثير مؤقت، فقد يتجاهل المستثمرون الفرق مقارنة بالربع الرابع.

ومع ذلك، إذا لم تقدم الشركة توقعات قوية للأرباع القادمة، فسيكون هناك قلق من أن تقييم السهم - المرتفع جدًا بالفعل - لا يستند إلى أساس كافٍ من الإيرادات الحقيقية. في الحالات القصوى، قد يؤدي هذا إلى تصحيح أكبر في القطاع.

حصاد الأسواق: هل عادت شركات الذكاء الاصطناعي والذهب إلى الواجهة؟ (22.07.2026)

هل تكبدت شركات البرمجيات كخدمة (SaaS) خسائر فادحة؟ مورغان ستانلي يصرح بنعم.

قطاع التكنولوجيا يستعيد أنفاسه 🚀

إفتتاح الأسواق الأمريكية: أشباه الموصلات تقود الانتعاش