- تأكيد انهيار الطلب: تشير بيانات المعالجة من ماليزيا (-35% على أساس سنوي) والبرازيل (-17% على أساس سنوي) إلى انخفاض حاد في الطلب، مع توقع أرقام ضعيفة مماثلة من أوروبا وآسيا غدًا.

- مفارقة مرونة الأسعار: على الرغم من أرقام الطلب الكارثية، تستقر أسعار الكاكاو حول 5800 دولار أمريكي للطن، مدعومةً بأساسيات العرض التي لا تزال شحيحة، ومؤشرات فنية تشير إلى ذروة بيع حادة، وبدء موسم الحصاد الرئيسي في غرب أفريقيا.

- تحول هيكل السوق: يشير التحول من التأجيل إلى التأجيل إلى إما سعر بيع فوري مفرط أو أن السوق تسعّر إمدادات كافية للموسم القادم، مما يُشير إلى احتمال استقرار الأسعار بالقرب من مستوياتها الحالية.

- تأكيد انهيار الطلب: تشير بيانات المعالجة من ماليزيا (-35% على أساس سنوي) والبرازيل (-17% على أساس سنوي) إلى انخفاض حاد في الطلب، مع توقع أرقام ضعيفة مماثلة من أوروبا وآسيا غدًا.

- مفارقة مرونة الأسعار: على الرغم من أرقام الطلب الكارثية، تستقر أسعار الكاكاو حول 5800 دولار أمريكي للطن، مدعومةً بأساسيات العرض التي لا تزال شحيحة، ومؤشرات فنية تشير إلى ذروة بيع حادة، وبدء موسم الحصاد الرئيسي في غرب أفريقيا.

- تحول هيكل السوق: يشير التحول من التأجيل إلى التأجيل إلى إما سعر بيع فوري مفرط أو أن السوق تسعّر إمدادات كافية للموسم القادم، مما يُشير إلى احتمال استقرار الأسعار بالقرب من مستوياتها الحالية.

استقرت أسعار الكاكاو عند حوالي 5,800 دولار أمريكي للطن، مُظهرةً مرونةً ملحوظةً للجلسة الثالثة على التوالي، خاصةً اليوم، على الرغم من صدور بيانات معالجة سلبية للغاية من ماليزيا والبرازيل، مع توقعات بأرقام ضعيفة غدًا من أوروبا وآسيا. يُثير هذا الوضع سؤالاً جوهريًا: هل وصل السوق أخيرًا إلى أدنى مستوياته، أم أن موجة أخرى من الانخفاضات وشيكة؟

ماليزيا: اختبارٌ حاسمٌ لأوضاع آسيا

تُظهر البيانات الصادرة عن مجلس الكاكاو الماليزي ومجموعة مُصنّعي الكاكاو حجم انهيار الطلب في جميع أنحاء المنطقة الآسيوية:

ماليزيا - الربع الثالث من عام 2025:

- انخفض طحن الكاكاو بنسبة 35% على أساس سنوي ليصل إلى 60,780 طنًا.

- انخفاض بنسبة 13% على أساس ربع سنوي مُقارنةً بالربع الثاني من عام 2025.

- الأشهر التسعة الأولى من عام 2025: 215,169 طنًا (-24% على أساس سنوي).

تُمثل هذه النتيجة أضعف نتيجة للربع الثالث منذ سنوات، وتُمثل ناقوس خطر للسوق الآسيوية بأكملها. وبصفتها لاعبًا رئيسيًا في معالجة الكاكاو الآسيوية، تعكس ماليزيا عادةً اتجاهات إقليمية أوسع.

السياق الآسيوي:

- الربع الثاني من عام 2025: انخفض حجم الطحن الآسيوي بنسبة 16.3% على أساس سنوي ليصل إلى 176,644 طنًا، وهو أدنى مستوى للربع الثاني منذ ثماني سنوات.

- من المرجح أن تُظهر بيانات الربع الثالث لآسيا بأكملها، والتي ستصدر غدًا أيضًا، 16 أكتوبر، استمرار هذا الاتجاه السلبي.

- تواجه المنطقة التي قادت مؤخرًا نمو استهلاك الشوكولاتة أزمة طلب.

البرازيل - الربع الثالث من عام 2025:

- انخفضت كميات طحن الكاكاو بنسبة 17% على أساس سنوي لتصل إلى 40.1 ألف طن.

- انخفضت كميات الطحن من يناير إلى سبتمبر بنسبة 15% على أساس سنوي لتصل إلى 144 ألف طن.

- تشير البيانات الصادرة عن APIC إلى ارتفاع أسعار حبوب الكاكاو بشكل مفرط، وانخفاض الطلب على زبدة الكاكاو، وهوامش ربح ضئيلة للغاية في هذا القطاع.

- مع ذلك، كانت بيانات التسليم للربع الثالث أقل من الفترة المقابلة من العام الماضي.

أوروبا: هل يشهد الطلب على الكاكاو أكبر انخفاض له على الإطلاق؟

غدًا، 16 أكتوبر/تشرين الأول، حوالي الساعة 8:00 صباحًا بتوقيت وسط أوروبا، ستنشر الجمعية الأوروبية للكاكاو (ECA) بيانات المعالجة الرسمية للربع الثالث من عام 2025. التوقعات سلبية بشكل قاطع:

توقعات أوروبا للربع الثالث من عام 2025:

- من المتوقع أن تنخفض كميات طحن الكاكاو إلى أدنى مستوى لها في الربع الثالث منذ عقد على الأقل.

استمرار الاتجاه الهبوطي: شهد الربع الثاني من عام 2025 انخفاضًا بنسبة 7.2% على أساس سنوي ليصل إلى 331,762 طنًا.

- سجّلت ألمانيا، أكبر مُصنّع للكاكاو في أوروبا، انخفاضًا بنسبة 17% على أساس سنوي، مع خروج بعض الشركات، مثل شركة Hanseatisches Chocoladen Kontor، من السوق تمامًا.

أشارت بلومبرغ إلى أن مصانع معالجة الكاكاو عالميًا تعاني من عواقب انخفاض الطلب. فعلى الرغم من أنها لا تزال تُعالج حبوب الكاكاو باهظة الثمن التي تُشترى في ذروة السوق، إلا أن أسعار زبدة الكاكاو - وهي مفتاح ربحية المُصنّع - انخفضت بنحو 75% هذا العام. وتحولت هوامش الربح إلى السلبية في أغسطس، مما جعل الاستغلال الكامل للطاقة الإنتاجية غير مجدٍ اقتصاديًا.

أمريكا الشمالية: الركيزة الثالثة للضعف

أظهر الربع الثاني من عام 2025 أن أمريكا الشمالية فشلت أيضًا في تجنب المشاكل:

- انخفضت عمليات الطحن بنسبة 2.8% على أساس سنوي لتصل إلى 101,865 طنًا، وهي أضعف نتيجة في عامين.

- شهدت مبيعات الشوكولاتة انخفاضًا بمعدل مزدوج الرقم في الأسابيع الأخيرة.

- أعلنت شركات تصنيع مثل هيرشي عن انخفاض في أحجام المبيعات بنسبة 18%، مع ارتفاع في الأسعار بنسبة 3% فقط.

- تشير توقعات بيانات الربع الثالث إلى أسوأ ربع سنوي محتمل في عامين.

لماذا لا يشهد الكاكاو مزيدًا من الانخفاض؟

تكمن مفارقة الوضع الحالي في أنه على الرغم من بيانات الطلب الكارثية، إلا أن الأسعار لا تزال مستقرة نسبيًا عند 5800-5900 دولار أمريكي للطن. وقد تُفسر عدة عوامل هذه المرونة:

1. أساسيات العرض الإيجابية

- على الرغم من تحسن الوضع مقارنةً بكارثة موسم 2023/2024، إلا أن العرض لا يزال غير آمن تمامًا:

- تتوقع نيجيريا (خامس أكبر منتج) انخفاضًا في الإنتاج بنسبة 11% على أساس سنوي ليصل إلى 305,000 طن في موسم 2025/2026.

- تبدو عمليات التسليم الأولية إلى موانئ كوت ديفوار لموسم 2025/2026 ضعيفة، حتى مقارنةً بالعام الماضي.

- لا يزال الفائض العالمي المتوقع البالغ 186,000 طن لموسم 2025/2026 رقمًا متواضعًا نسبيًا بعد ثلاث سنوات متتالية من العجز.

2. حالة بيع مفرطة في سوق العقود الآجلة

- يحذر محللون في سيتي وسوسيتيه جنرال من أن الكاكاو "مُباع بشكل مفرط".

- انتقل المضاربون في سوق المملكة المتحدة إلى مراكز بيع صافية لأول مرة منذ أغسطس ٢٠٢٢.

3. دعم نفسي عند مستوى ٦٠٠٠ دولار أمريكي

- قدم مستوى ٦٠٠٠ دولار أمريكي دعمًا فنيًا هامًا - الأسعار الحالية عند حوالي ٥٨٠٠ دولار أمريكي أقل بقليل من هذا المستوى.

- انخفضت الأسعار بالفعل بنسبة ٥٤٪ عن ذروتها في ديسمبر ٢٠٢٤ (١٢٩٠٦ دولارات أمريكية).

- تتوقع Trading Economics استقرارًا عند ٥٦٠٤ دولارات أمريكية بنهاية الربع.

- ينطوي السيناريو الأسوأ على انخفاض إلى ٣٠٠٠ دولار أمريكي، لكن هذا يتطلب مزيدًا من تحسن العرض واستمرار انخفاض الطلب.

- تجدر الإشارة إلى أن الأسعار الحالية المدفوعة للمزارعين في كوت ديفوار (حوالي 4000-5000 دولار أمريكي) قد تحد من احتمال استمرار انخفاض الأسعار دون هذا المستوى.

4. الموسمية - بدء موسم الحصاد الرئيسي

- يبدأ موسم الحصاد الرئيسي في غرب أفريقيا حاليًا.

- رفعت غانا أسعار بيع القمح في المزارع بنسبة 12% لتصل إلى 58,000 سيدي (4,640 دولارًا أمريكيًا/طن)، في أعقاب خطوة مماثلة من كوت ديفوار.

- قد يشجع ارتفاع الأسعار المزارعين على البيع بشكل أسرع، ولكنه قد يدعم أيضًا سعر السوق.

من الجدير بالذكر أن بداية شهر أكتوبر عادةً ما تشهد انتعاشًا واضحًا في الأسعار، مرتبطًا تحديدًا ببدء موسم الحصاد. إذا لم يكن الحصاد قويًا كما كان متوقعًا في البداية (وهو ما أدى إلى موجة البيع الأخيرة)، فقد يرتفع السعر بسرعة كبيرة بنسبة تصل إلى 10-20%. مع ذلك، قد تشير بيانات المعالجة الضعيفة إلى أن السوق غير مستعد لارتفاع الأسعار.

من الجدير بالذكر أن بداية شهر أكتوبر عادةً ما تشهد انتعاشًا واضحًا في الأسعار، مرتبطًا تحديدًا ببدء موسم الحصاد. إذا لم يكن الحصاد قويًا كما كان متوقعًا في البداية (وهو ما أدى إلى موجة البيع الأخيرة)، فقد يرتفع السعر بسرعة كبيرة بنسبة تصل إلى 10-20%. مع ذلك، قد تشير بيانات المعالجة الضعيفة إلى أن السوق غير مستعد لارتفاع الأسعار.

المصدر: Bloomberg Finance LP

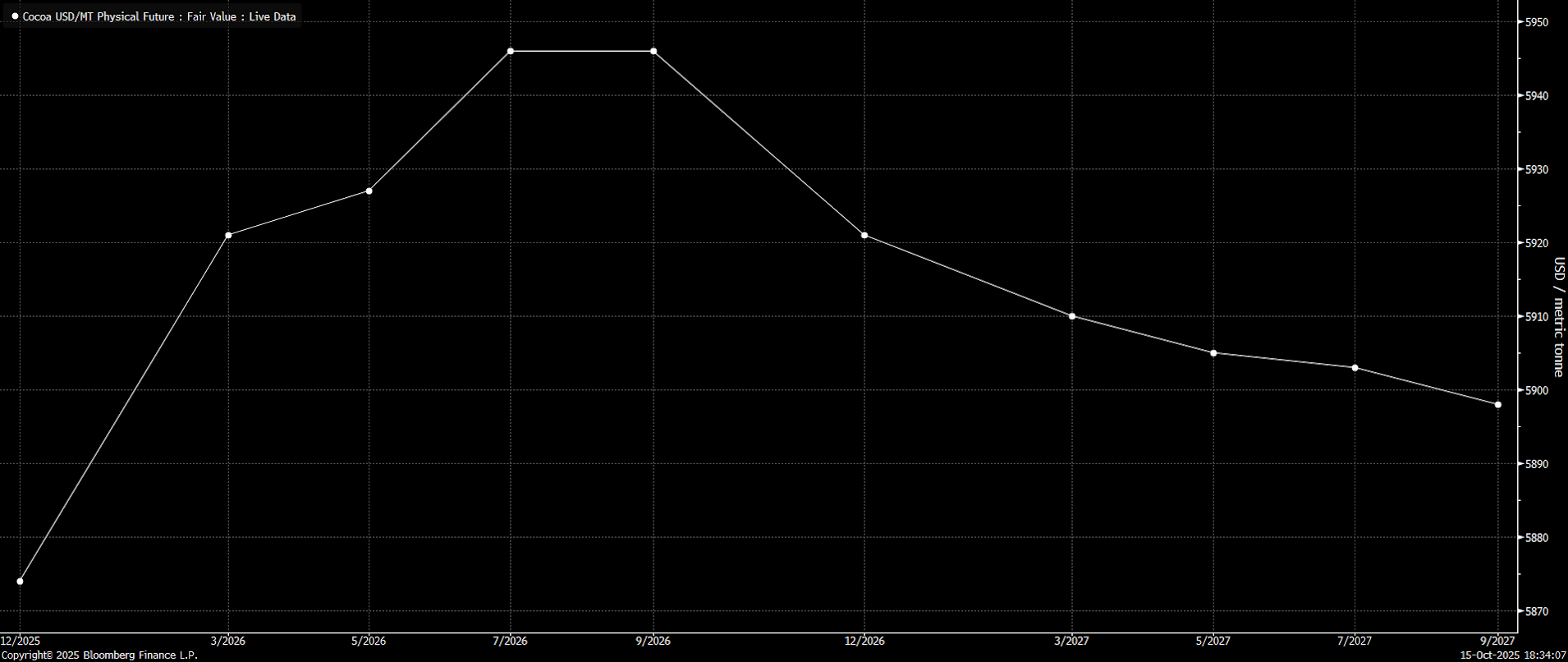

تحول هيكل السوق

تجدر الإشارة إلى أن السوق قد انزلق إلى حالة "كونتانجو" حتى سبتمبر من العام المقبل، بعد أن كان في حالة "تراجع" قبل شهر واحد فقط. قد يدل هذا على أمرين: من جهة، قد يعني أن السعر الفوري (أقرب عقد) مُباع بشكل مفرط، أو قد يعكس ثقة السوق بالموسم الحالي الذي يمتد حتى العام المقبل.

تجدر الإشارة إلى أن السوق قد انزلق إلى حالة "كونتانجو" حتى سبتمبر من العام المقبل، بعد أن كان في حالة "تراجع" قبل شهر واحد فقط. قد يدل هذا على أمرين: من جهة، قد يعني أن السعر الفوري (أقرب عقد) مُباع بشكل مفرط، أو قد يعكس ثقة السوق بالموسم الحالي الذي يمتد حتى العام المقبل.

المصدر: Bloomberg Finance LP

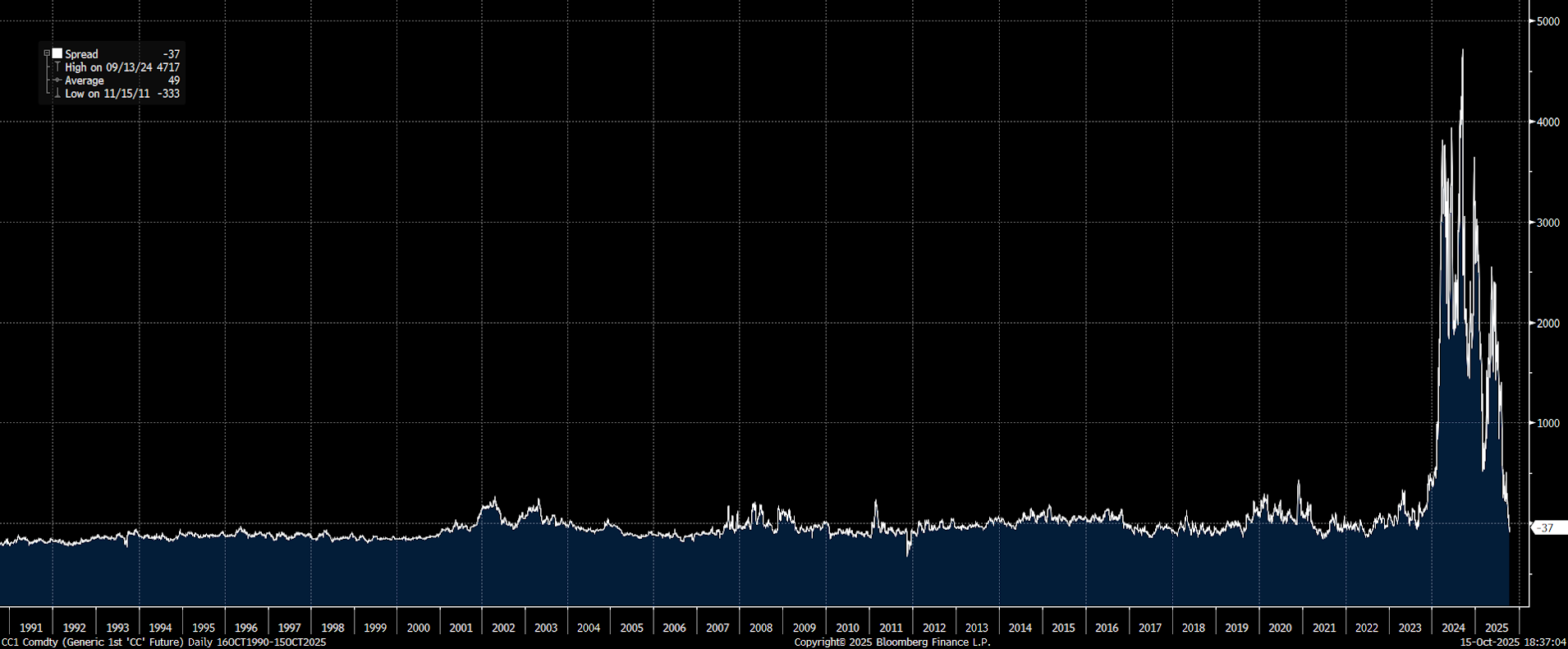

عاد السعر إلى وضعه الطبيعي نسبيًا. يشير الفرق بين العقد الحالي وعقد العام المقبل إلى حالة "كونتانجو"، وإن كانت ضئيلة جدًا وفقًا لمعايير التسعير الحالية.

ومع ذلك، فقد عادت الفروق بين العقود على مدى 12 شهرًا إلى وضعها الطبيعي الذي لوحظ خلال العقود القليلة الماضية. وهذا قد يشير إلى أن الأسعار ستستقر عند مستوياتها الحالية تقريبًا.

المصدر: Bloomberg Finance LP, XTB

الخاتمة والتوقعات

توقف سعر الكاكاو عن الانخفاض لثلاثة أيام. جلسة الغد حاسمة، ولا يُستبعد حدوث المزيد من الانخفاضات. مع ذلك، تجدر الإشارة إلى أن انهيار الطلب كان متوقعًا منذ فترة طويلة.

انخفاض السعر إلى ما بين 4000 و5000 دولار أمريكي يُعدّ إشارة إيجابية لقطاع المعالجة بأكمله، ولكن لا يُستبعد حدوث انتعاش في حال ضعف بيانات التسليم. من المهم أن نتذكر أن سوق العقود الآجلة يعاني من نقص السيولة، لذا لا يزال من الممكن العودة إلى تحركات السوق الكبيرة.

المصدر: xStation5

حصاد الأسواق: تهديد جديد بالصراع في الشرق الأوسط 🚨 (23.07.2026)

تراجعت أسعار الكاكاو بنسبة 5% وسط ارتفاع المخزونات في بورصة إنتركونتيننتال (ICE).

ارتفعت أسعار النفط بنسبة 3% وسط تصاعد التوتر بين الولايات المتحدة وإيران واضطراب الإمدادات في البحر الأسود

🔼 ارتفع الذهب بنسبة 1.7%