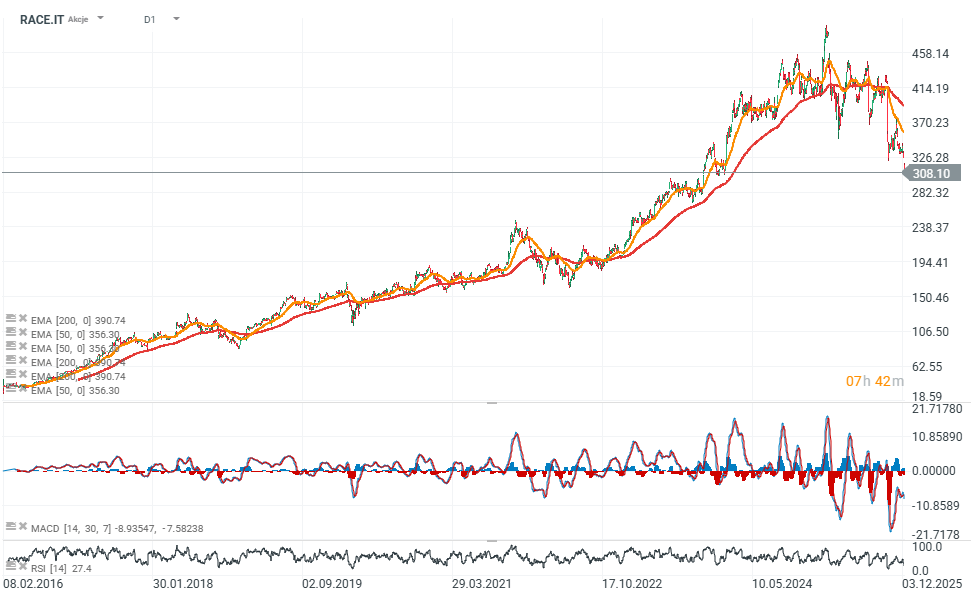

انخفضت أسهم فيراري (RACE.IT) إلى أدنى مستوى لها منذ عامين تقريبًا (23 شهرًا)، لتصل إلى 312.90 يورو بعد خفض جديد لتصنيفها من قبل أحد المحللين. وخفضت شركة أودو بي إتش إف تصنيفها للمرة الثانية هذا الأسبوع، من "أداء متفوق" إلى "محايد"، وخفضت السعر المستهدف من 430 يورو إلى 340 يورو. ويعود هذا التخفيض جزئيًا إلى تباطؤ طرح طراز F80 عن المتوقع؛ حيث تم تخفيض توقعات التسليم لعام 2026 من 250 إلى 200 وحدة. كما خفضت أودو تقديراتها للأرباح قبل الفوائد والضرائب لعام 2026 بنسبة 3.4%، مما يشير إلى أن النتائج قد تبقى دون مستوى التوقعات.

- وفي وقت سابق، خفضت مورغان ستانلي أيضًا تصنيف فيراري، وخفضت السعر المستهدف إلى 367 دولارًا، مشيرةً إلى نمو محدود في حجم المبيعات حتى عام 2030. ووفقًا للمحللين، فإن استراتيجية حماية حصرية العلامة التجارية إيجابية، لكنها تعني نموًا أكثر اعتدالًا على المدى القصير.

- من المتوقع أن يظل نمو إيرادات فيراري أقل من 5% خلال الأرباع الثلاثة القادمة، ويعود ذلك بشكل رئيسي إلى تباطؤ الشحنات وتأخير إطلاق الطرازات الجديدة. كما سلطت مورغان ستانلي الضوء على حالة عدم اليقين المحيطة بالطراز الكهربائي القادم، والمخاوف المستمرة بشأن القيم المتبقية، والتي تحد حاليًا من مضاعفات تقييم الشركة.

- منذ بداية العام، انخفضت أسهم فيراري بنحو 25%؛ وتم تعديل توقعات الأرباح بالخفض، كما تراجعت مضاعفات التقييم عن أعلى مستوياتها في العام الماضي.

- وخفض محللو جيفريز أيضًا السعر المستهدف لسهم فيراري من 345 يورو إلى 310 يورو، مع الإبقاء على توصية "الاحتفاظ" نظرًا لتداول السهم بالقرب من أدنى مستوى له خلال 52 أسبوعًا بعد انخفاضه بنسبة 20% خلال الأشهر الستة الماضية.

- ويعكس هذا التخفيض في التقييم تعديلات على توقعات عام 2026، حيث أخذت جيفريز في الاعتبار وتيرة إطلاق فيراري الثابتة للطرازات الجديدة المخطط لها للعام المقبل.

- وتتوقع الشركة أن تؤدي هذه الإطلاقات إلى انخفاض مؤقت في شحنات السيارات، والضغط على هوامش الربح نتيجة ارتفاع مصاريف الاستهلاك والإطفاء. يعكس خفض السعر المستهدف التحديات التي قد تواجه تقييم الشركة، والتي قد تستمر مع استمرار مراجعة التوقعات العامة نزولاً.

- تتوقع جيفريز الآن نموًا بنسبة 6.7% وأرباحًا للسهم الواحد تبلغ 9.32 يورو في عام 2026، وهو أقل من توقعات السوق التي كانت تشير إلى نمو بنسبة 8.2% وأرباح للسهم الواحد تبلغ 10.05 يورو. وقد حصلت فيراري مؤخرًا على تسهيلات ائتمانية متجددة بقيمة 350 مليون يورو لأغراض الشركة العامة ورأس المال العامل. وقد تم ترتيب هذه التسهيلات مع تحالف يضم اثني عشر بنكًا.

لا تزال آراء المحللين تجاه فيراري متباينة، وتتلخص التوصيات الحالية فيما يلي:

- خفضت مورغان ستانلي تصنيف السهم إلى "محايد"، مشيرةً إلى محدودية نمو حجم التداول حتى عام 2030.

- رفعت يو بي إس السعر المستهدف إلى 563 دولارًا مع الإبقاء على توصية "شراء"، بحجة أن أهداف نمو فيراري متحفظة.

- بدأت غولدمان ساكس تغطيتها للسهم بتوصية "شراء"، متوقعةً أن يتجاوز أداء فيراري التوقعات العامة في عامي 2026 و2027 بفضل ارتفاع متوسط أسعار البيع.

- كما بدأت مورغان ستانلي تغطية إدراج فيراري في السوق الأوروبية بتصنيف "محايد" وسعر مستهدف قدره 367 يورو.

المصدر: xStation5

ملخص اليوم: حرب الرقائق الإلكترونية تُلقي بظلالها على وول ستريت، انخفاض النفط بعد وقف إطلاق النار بين الولايات المتحدة وإيران ⭐

ناسداك تحت الضغط بعد عمليات بيع مكثفة

الصين تبني آلات تصنيع الرقائق الإلكترونية الخاصة بها. شركة ASML تحت ضغط مع دخول الحرب التكنولوجية مرحلة جديدة

الولايات المتحدة: انتعاش وول ستريت بعد وقف إطلاق النار بين الولايات المتحدة وإيران