كشف الربع الثاني من عام 2026 عن تباينٍ لافتٍ في القطاع المصرفي الأمريكي. فقد أصدر كلٌ من غولدمان ساكس وسيتي غروب تقارير أرباحهما تباعًا، وتجاوزت نتائجهما توقعات المحللين بشكلٍ ملحوظ. ومع ذلك، كان رد فعل السوق مختلفًا تمامًا. إذ ارتفعت أسهم غولدمان ساكس، بينما واجهت أسهم سيتي غروب ضغوط بيع.

لم يكن هذا محض صدفة، أو مجرد مسألة تتعلق بحجم أرباحهما. فقد استفاد كلا البنكين من تحسن أوضاع السوق المالية، وزيادة نشاط العملاء، وبيئةٍ أكثر ملاءمةً للأعمال المتعلقة بالاستثمار. إلا أن الاختلاف يكمن في أن المستثمرين يُقيّمون هاتين المؤسستين باستخدام معايير مختلفة تمامًا.

يُنظر إلى غولدمان ساكس حاليًا على أنها من أكبر المستفيدين من انتعاش وول ستريت. فزيادة عمليات الاندماج والاستحواذ، وارتفاع عدد إصدارات الأوراق المالية، وظروف التداول المواتية، كلها عوامل تُترجم بسرعة إلى نتائج أقوى للبنك.

أما سيتي غروب، فهي في مرحلة مختلفة من مسيرتها الاستثمارية. في هذه الحالة، لم يعد السوق يُقيّم أداء ربع سنوي واحد فقط، بل يُقيّم فعالية عملية التحول الممتدة لسنوات، والتحسينات التي طرأت على الكفاءة، وقدرته على تحقيق عوائد أعلى للمساهمين. ولذلك، خلقت دورة السوق نفسها روايتين استثماريتين مختلفتين تمامًا.

غولدمان ساكس - الربع الثاني 2026: ربع قياسي يؤكد قوة نموذج أعمالها

دخلت غولدمان ساكس النصف الثاني من عام 2026 بأحد أقوى أرباعها في تاريخها. فقد تجاوز البنك توقعات المحللين بشكل ملحوظ في كل من الإيرادات والأرباح، مع تحقيق عوائد استثنائية على رأس المال.

النتائج المالية الرئيسية:

- صافي الإيرادات: 20.34 مليار دولار أمريكي

- ربحية السهم وفقًا للمعايير المحاسبية المقبولة عمومًا: 20.98 دولار أمريكي

- العائد على حقوق الملكية: حوالي 23.5%

- الخدمات المصرفية والأسواق العالمية: 15.52 مليار دولار أمريكي من الإيرادات

- إدارة الأصول والثروات: 4.60 مليار دولار أمريكي من الإيرادات

- المصروفات التشغيلية: 11.67 مليار دولار أمريكي

- نسبة الكفاءة: 57.4%

- توزيعات الأرباح الفصلية: 5.00 دولار أمريكي للسهم

كان حجم تجاوز الأرباح للتوقعات كبيرًا لدرجة أن التقرير بدد فعليًا المخاوف السابقة بشأن قدرة غولدمان على العودة إلى مستويات ربحية عالية جدًا في ظل بيئة سوقية أكثر ملاءمة.

مع ذلك، لا يقتصر الجانب الأهم في هذا التقرير على حجم أرباح البنك فحسب، بل يكمن العامل الأساسي في قدرته على تحويل ظروف السوق المواتية إلى عوائد مرتفعة للغاية للمساهمين. ففي حالة البنوك الاستثمارية، لا يكفي حجم الإيرادات وحده، بل الأهم هو كفاءة رأس المال والقدرة على الحفاظ على ربحية عالية.

وقد أثبت بنك غولدمان ساكس مرة أخرى أن نموذج أعماله يحقق أداءً متميزًا، لا سيما خلال فترات النشاط المتزايد في الأسواق المالية.

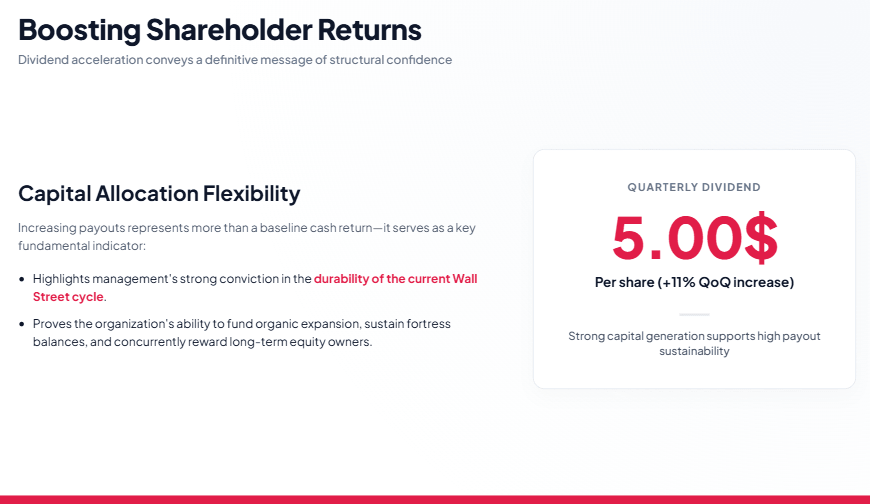

زيادة توزيعات الأرباح كدليل على ثقة الإدارة

كان من أهم رسائل غولدمان ساكس قرارها بزيادة توزيعات الأرباح الفصلية إلى 5 دولارات للسهم، ما يمثل زيادة بنسبة 11% تقريبًا مقارنةً بالمستوى السابق.

يحمل هذا القرار دلالات تتجاوز مجرد توزيع الأرباح على المساهمين، إذ يُلقي الضوء على رؤية الإدارة لآفاق الشركة المستقبلية. تُشير غولدمان ساكس إلى امتلاكها رأس مال قوي يمكّنها من تنمية أعمالها، والحفاظ على ميزانية عمومية متينة، وزيادة عوائد المساهمين في آنٍ واحد.

فسّر السوق هذا القرار على أنه تأكيد على ثقة الإدارة في استدامة التحسن الحالي في النتائج.

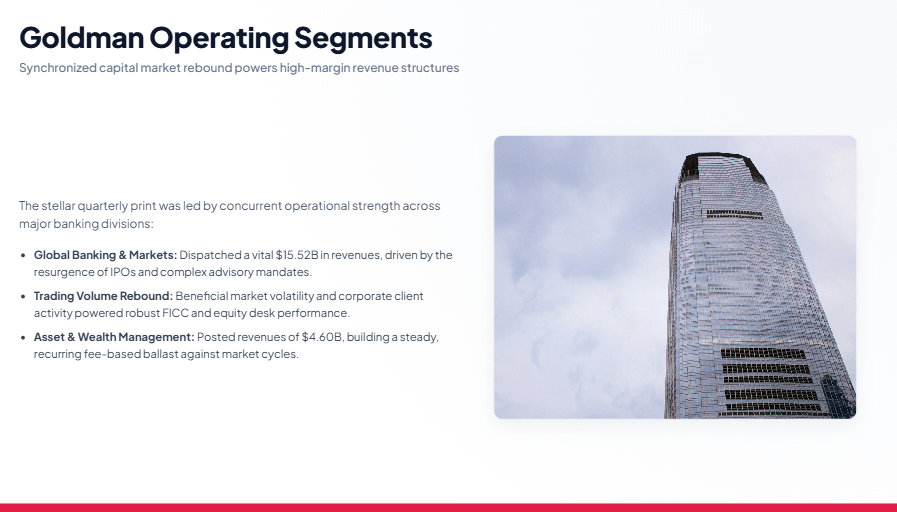

ما الذي دفع أداء غولدمان ساكس؟

ظلّ قسم الخدمات المصرفية والأسواق العالمية المحرك الرئيسي للنمو، حيث حقق إيرادات بلغت 15.52 مليار دولار.

وشملت العوامل الرئيسية الداعمة لهذه النتائج ما يلي:

- زيادة نشاط العملاء المؤسسيين،

- تحسن الأوضاع في سوق عمليات الاندماج والاستحواذ،

- زيادة أحجام إصدار الأوراق المالية،

- ظروف تداول مواتية.

- ولا يزال هذا القطاع محور اهتمام غولدمان ساكس الاستثماري.

في الفترات السابقة، أشار المستثمرون إلى أن تعافي الأرباح كان متفاوتًا، حيث تباين الأداء القوي لتداول الأسهم مع ضعف أداء قطاعات أخرى في السوق. إلا أن التقرير الأخير يُظهر تحسنًا أوسع نطاقًا.

لم يعد غولدمان يعتمد على مصدر واحد للإيرادات، بل يستفيد البنك من انتعاش واسع النطاق في نشاط أسواق رأس المال، مما ينعكس إيجابًا على نتائج أعماله في جميع أقسامه.

إدارة الأصول والثروات تُحسّن جودة أرباح غولدمان ساكس

كان قطاع إدارة الأصول والثروات عنصرًا هامًا آخر في التقرير، حيث حقق إيرادات بلغت 4.6 مليار دولار. وتتزايد أهمية هذا القطاع باستمرار لأنه يوفر لغولدمان ساكس مصادر دخل أكثر استقرارًا ويقلل اعتمادها على أكثر قطاعات عملياتها تأثرًا بالدورات الاقتصادية.

لا يزال التداول والخدمات المصرفية الاستثمارية القطاعين الأكثر ربحية في البنك، ولكنهما أيضًا يعتمدان بشكل كبير على ظروف السوق. ويُمكّن توسيع نطاق إدارة الأصول والثروات غولدمان من بناء نموذج أعمال أكثر توازنًا ومرونة.

المصدر: xStation5

سيتي غروب - الربع الثاني من عام 2026: تقرير قوي، لكن السوق كان يتوقع المزيد

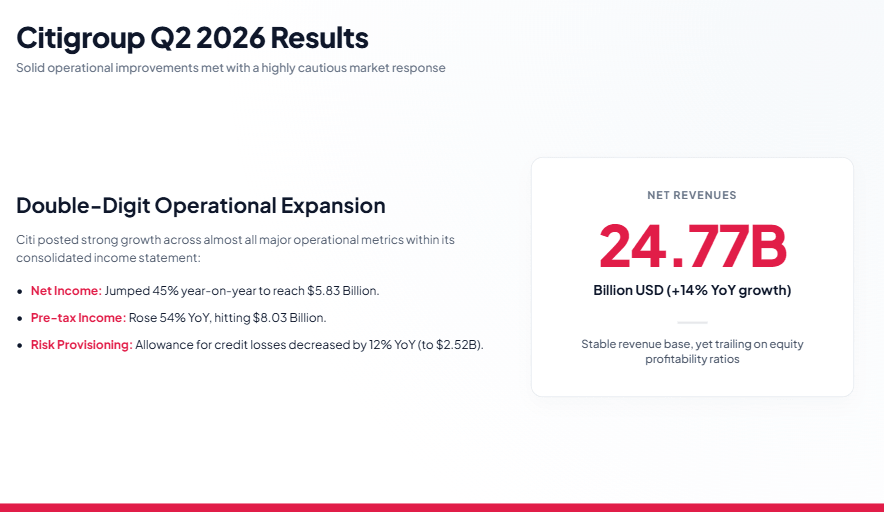

حققت سيتي غروب نتائج ممتازة في الربع الثاني من عام 2026. فقد تجاوز البنك توقعات المحللين في كل من الإيرادات وصافي الدخل، إلا أن رد فعل السوق كان سلبياً.

أهم النتائج المالية:

- صافي الإيرادات: 24.77 مليار دولار (+14% على أساس سنوي)

- صافي الدخل: 5.83 مليار دولار (+45% على أساس سنوي)

- ربحية السهم وفقًا للمعايير المحاسبية المقبولة عمومًا: 3.15 دولار

- الدخل قبل الضريبة: 8.03 مليار دولار (+54% على أساس سنوي)

- المصروفات التشغيلية: 14.22 مليار دولار (+5% على أساس سنوي)

- احتياطيات خسائر الائتمان: 2.52 مليار دولار (-12% على أساس سنوي)

- صافي خسائر الائتمان: 2.40 مليار دولار (+8% على أساس سنوي)

- العائد على حقوق الملكية: 13.0%

- نسبة رأس المال الأساسي من المستوى الأول: 12.8%

- نسبة الكفاءة: 57.4%

لم يكن التقرير ضعيفًا، بل على العكس تمامًا، فقد أظهر سيتي تحسنًا واضحًا في الأداء المالي. ارتفعت الإيرادات بنسبة 14% على أساس سنوي، بينما ارتفع صافي الدخل بنسبة تصل إلى 45%. كما لوحظ تحسن في مستوى الدخل قبل الضريبة، والذي زاد بنسبة 54٪.

لم تكن المشكلة تكمن في جودة الربع المالي بحد ذاته، بل في الخطاب الاستثماري.

كان على غولدمان ساكس الإجابة عن سؤال ما إذا كان بإمكانها الاستفادة من تحسن ظروف السوق. ويتعين على سيتي غروب الإجابة عما إذا كان تحسنها الحالي يمثل بداية تحول دائم في جودة أعمالها.

هذا فرق جوهري.

التكاليف والكفاءة ورأس المال في سيتي

كان من بين الجوانب الإيجابية لتقرير سيتي غروب ضبط التكاليف. فقد بلغت المصاريف التشغيلية 14.22 مليار دولار، أي بزيادة قدرها 5% فقط على أساس سنوي. وبالتالي، كان نمو التكاليف أبطأ بكثير من نمو الإيرادات.

ونتيجة لذلك، تحسنت نسبة الكفاءة إلى 57.4%. وهذا عنصر أساسي في استراتيجية الإدارة، إذ يتمثل أحد أهداف التحول الرئيسية لسيتي غروب في تبسيط الهيكل التنظيمي وتحسين العلاقة بين التكاليف وتوليد الإيرادات.

كما أن وضع رأس مال البنك لا يزال قويًا. نسبة رأس المال الأساسي من المستوى الأول (CET1) البالغة 12.8% توفر هامش أمان قوي، بينما تشير الزيادة في القيمة الدفترية للسهم إلى تحسن في وضع رأس مال سيتي.

في الوقت نفسه، تبقى الربحية هي المؤشر الرئيسي الذي يراقبه المستثمرون. يُظهر كل من العائد على حقوق الملكية (ROTCE) بنسبة 13% والعائد على حقوق الملكية (ROE) بنسبة 11.4% تحسنًا مقارنةً بالعام السابق، لكنهما لا يزالان دون المستويات التي حققتها أكثر بنوك الاستثمار كفاءة.

لماذا تراجعت أسهم سيتي رغم تجاوزها التوقعات؟

السبب الأول هو اختلاف هيكل الأعمال.

يركز غولدمان ساكس بشكل أكبر على الخدمات المصرفية الاستثمارية والتداول وأسواق رأس المال. خلال فترات تحسن معنويات المستثمرين، يسمح هذا النموذج للبنك بتحقيق نمو سريع جدًا في الأرباح.

أما سيتي غروب، فيعتمد نموذج أعمال أكثر تنوعًا، يشمل الخدمات المصرفية للأفراد والشركات والمدفوعات والأنشطة السوقية. يوفر هذا استقرارًا أكبر، ولكنه يحد أيضًا من إمكانية تحقيق مكاسب خلال فترات الانتعاش القوي في وول ستريت.

المسألة الثانية هي التحول التنظيمي.

أمضى سيتي عدة سنوات في تبسيط هيكله والاستثمار في تحسين الكفاءة. على المدى البعيد، قد تُسهم هذه التغييرات في تحسين أداء البنك بشكل ملحوظ. مع ذلك، على المدى القريب، لا يزال على البنك إقناع المستثمرين بأن هذه الجهود ستُترجم إلى تحسينات مستدامة.

أما العامل الثالث فهو زيادة انكشاف سيتي على الخدمات المصرفية للأفراد.

في حال تدهور الأوضاع الاقتصادية، سيولي المستثمرون اهتمامًا بالغًا لجودة الائتمان، وخسائر القروض، والوضع المالي لعملاء التجزئة.

غولدمان ساكس وسيتي غروب: استراتيجيتان مختلفتان في القطاع نفسه

يكمن الاختلاف الرئيسي بين البنكين في توجهاتهما الاستثمارية.

يستفيد غولدمان ساكس بشكل مباشر من انتعاش وول ستريت. فإذا استمرت أسواق عمليات الاندماج والاستحواذ، وجمع رؤوس الأموال، والتداول قوية، فسيكون لدى البنك القدرة على تحقيق عوائد استثنائية للمساهمين.

أما سيتي غروب، فيمثل نموذج أعمال أكثر تنوعًا. فهو أقل اعتمادًا على دورة سوقية واحدة، ولكنه يحتاج أيضًا إلى وقت أطول لتحسين أدائه المالي بما ينعكس إيجابًا على نظرة المستثمرين.

بعبارة أخرى، يمثل غولدمان ساكس قصة انتعاش دوري، بينما يمثل سيتي غروب قصة تحول.

المصدر: xStation5

لماذا اتجه السوق نحو شراء أسهم غولدمان ساكس وبيع أسهم سيتي غروب؟

أهم ما يُستنتج من تقريري الأرباح هو أن السوق لا يُكافئ الشركات لمجرد تجاوزها التوقعات، بل الأهم هو ما إذا كانت النتائج ستُغير مسار الاستثمار طويل الأجل.

أثبتت غولدمان ساكس أن بيئة السوق الحالية قادرة على تحقيق ربحية عالية للغاية وعوائد أقوى للمساهمين. وأكد التقرير أن البنك لا يزال من أبرز المستفيدين من الانتعاش المستمر في أسواق رأس المال.

يُحسّن سيتي غروب أداءه المالي، لكنه لا يزال بحاجة إلى إثبات أن تحوّله التنظيمي سيؤدي إلى تحسين مستدام في جودة أعماله.

الخلاصات الاستثمارية

أظهر الربع الثاني من عام 2026 أن الانتعاش في وول ستريت حقيقي، لكن ليس كل بنك يستفيد منه بنفس القدر.

لا تزال غولدمان ساكس من أكبر المستفيدين من بيئة السوق الحالية. وقد أثبت البنك مرة أخرى قدرته على تحويل النشاط القوي في أسواق رأس المال إلى ربحية استثنائية وعوائد أعلى للمساهمين.

كما حقق سيتي غروب أداءً قويًا في تقرير الأرباح. مع ذلك، يبقى جدوى الاستثمار فيها مرهوناً بشكل كبير بنجاح تنفيذ استراتيجية التحول وقدرتها على تحقيق تحسينات مستدامة في الكفاءة التشغيلية.

وتُبرز نتائج كلا البنكين درساً هاماً:

إن انتعاش وول ستريت لا يُؤدي بالضرورة إلى ظهور فائزين في القطاع المصرفي بأكمله. فالمستثمرون يُكافئون المؤسسات التي تُعزز أرباحها جاذبية الاستثمار طويل الأجل، وليس فقط تلك التي تتجاوز التوقعات الفصلية.

ملخص اليوم 🗽 وول ستريت تحافظ على ثباتها رغم ضعف أسهم شركات الذاكرة وارتفاع أسعار النفط

تراجعت أسهم شركة موديرنا رغم نجاح لقاح mFlusiva 📉 ما هي الخطوة التالية لعملاق سوق لقاحات mRNA؟

سهم الأسبوع: أريستا نتوركس - شركة تكنولوجيا من الدرجة الثانية بنتائج من الدرجة الأولى

افتتاح السوق الأمريكي: مؤشر ستاندرد آند بورز 500 يُظهر قوة بينما يتراجع أداء قطاع أشباه الموصلات 🚩 انخفاض سهم ويسترن ديجيتال بنسبة 12%