لم تتمكن المؤسسات السوقية والإحصائية بعد من استيعاب التقلبات ونقص البيانات الناجمين عن الإغلاق الحكومي السابق الأطول على الإطلاق. مع ذلك، وبحلول نهاية يناير 2026، كانت الحكومة الأمريكية قد دخلت بالفعل في فترة إغلاق ثانية.

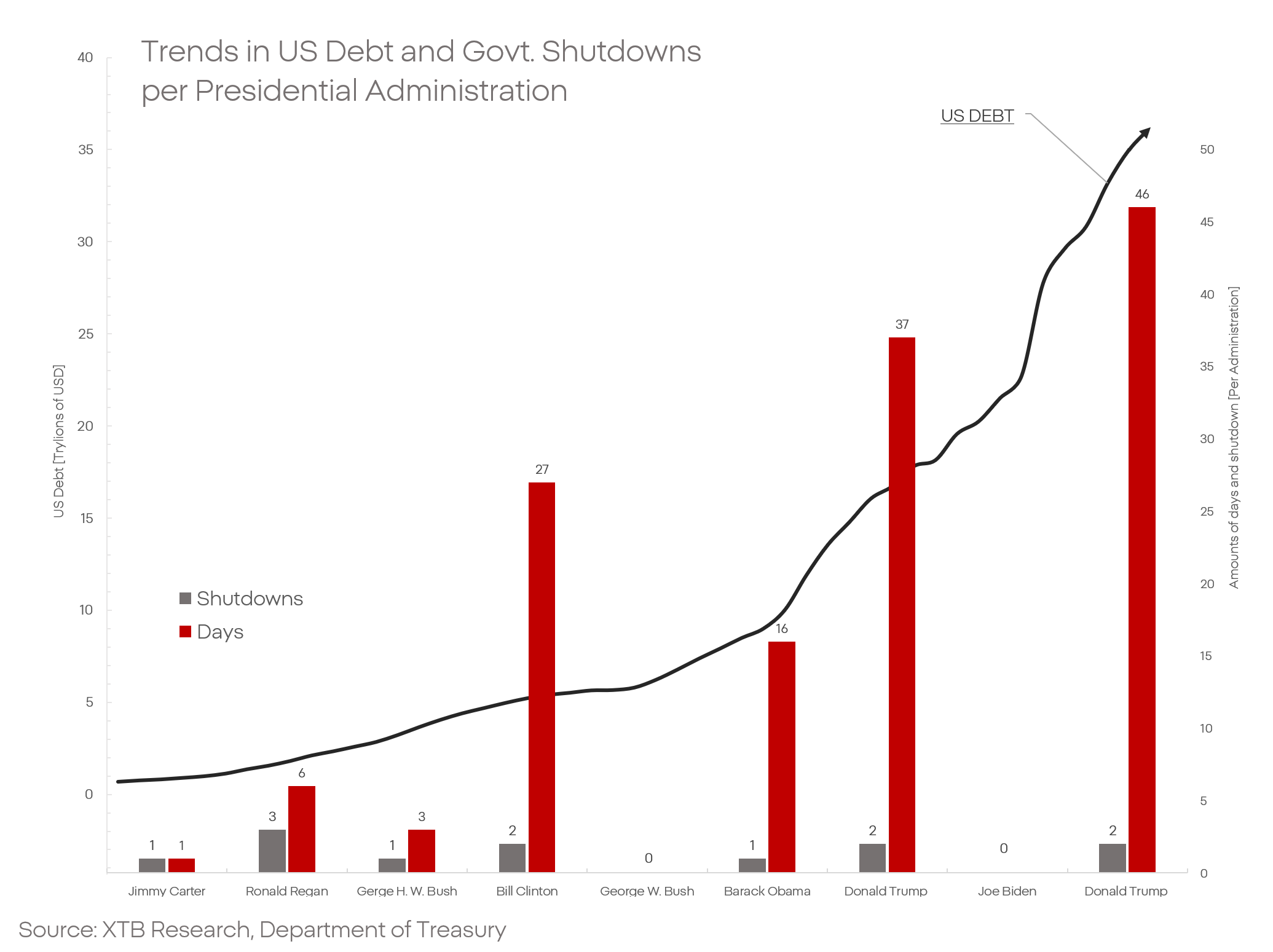

تجاوز دونالد ترامب رسميًا الرقم القياسي الذي سجله رونالد ريغان من حيث عدد أزمات التمويل الحكومي التي تسبب بها. ما هو مصدر هذه الأزمة المالية الأخيرة، ومتى يمكن أن تنتهي، وماذا قد تعنيه للأسواق المالية؟

مصدر المشكلة

تجدر الإشارة في البداية إلى أن الإغلاق السابق قد تم حله من خلال اتفاق مؤقت، تم توقيعه بفضل مجموعة صغيرة من أعضاء مجلس الشيوخ الديمقراطيين الذين خالفوا استراتيجية حزبهم التفاوضية. الفجوة بين أهداف ومطالب الديمقراطيين والجمهوريين شاسعة وتستمر في الاتساع، ولم يعالج الاتفاق الموقع في نوفمبر الخلافات الأساسية بشكل فعّال.

تنقسم عملية إعداد الميزانية الأمريكية إلى سلسلة من مشاريع قوانين الاعتمادات الأصغر التي تحدد تمويل مجالات محددة من العمليات الحكومية. كان الخلاف السابق يدور حول تمويل أحد برامج الرعاية الصحية، أما الخلاف الحالي فهو أوسع نطاقًا بكثير. ويتركز النقاش الآن على تمويل وزارة الأمن الداخلي (الوزارة الأمريكية المقابلة لوزارة الداخلية).

تجتاح موجة من الاحتجاجات الولايات المتحدة ضد الإدارة الرئاسية ووكالة إنفاذ قوانين الهجرة والجمارك (ICE)، المسؤولة عن تنفيذ سياسة الهجرة الجديدة. وفي ضوء التقارير المتكررة عن وفيات وحالات دخول غير قانونية واحتجازات تعسفية وحالات اختفاء يُزعم ارتباطها بأنشطة الوكالة، يطالب الحزب الديمقراطي بإصلاحات ورقابة أشد قبل الموافقة على أي تمويل إضافي.

ليست عمليات إغلاق الحكومة الأمريكية بالأمر الجديد في السياسة الأمريكية. فقد كانت تستمر عادةً لعدة أيام أو أسابيع، مع تداعيات اقتصادية محدودة نسبيًا. إلا أن دونالد ترامب كسر هذا الوضع الراهن. إذ تُصنف عمليات الإغلاق خلال ولايتيه الأولى والثانية من بين الأطول في التاريخ، وكان لها آثار اقتصادية ملموسة.

قدّر مكتب الميزانية في الكونغرس أن إغلاق عام 2025 كلّف الاقتصاد الأمريكي ما يقارب 1.5% من الناتج المحلي الإجمالي. وقدّمت كل من جي بي مورغان وغولدمان ساكس تقديرات مماثلة.

لا آفاق للتسوية

ما قد يثير القلق هو أن الإدارة الحالية رفضت، من حيث المبدأ، أي مفاوضات أو حلول وسط أو إصلاحات. فهي تتوقع موافقة غير مشروطة على مقترحاتها في الكونغرس ومجلس الشيوخ. ولم يُحلّ نزاع عام 2025 إلا بفضل مجموعة صغيرة من الديمقراطيين الذين غيّروا موقفهم التصويتي دون الحصول على تنازلات جوهرية.

لم تُبدِ الحكومة الأمريكية أي مؤشر على أن الوضع سيتطور بشكل مختلف هذه المرة. في عام 2025، لم يكن الوقت في صالح الجمهوريين. لكن اليوم، يتدهور موقف الإدارة من ضعيف إلى حرج.

ينصبّ اهتمام المؤسسة السياسية الأمريكية والرأي العام حاليًا على انتخابات التجديد النصفي المقرر إجراؤها في نوفمبر من هذا العام. ستحدد هذه الانتخابات السيطرة على مجلسي الشيوخ والنواب. وبينما تشير حتى أكثر السيناريوهات تشاؤمًا إلى إمكانية احتفاظ الجمهوريين بأغلبيتهم المتوقعة في مجلس الشيوخ، يبدو الوضع في مجلس النواب مختلفًا تمامًا.

تجتاح البلاد موجة من الاحتجاجات، ويصعب رصد أي مؤشرات اقتصادية إيجابية في ثقة المستهلك وسوق العمل، التي لا تزال عند أدنى مستوياتها منذ سنوات، إن لم يكن عقودًا. وتزيد الفضائح والجدل والتدخلات العسكرية المتصاعدة من الضغط على الإدارة. ويشير الإجماع السائد والاتجاهات الانتخابية إلى هزيمة شبه مؤكدة للجمهوريين في انتخابات مجلس النواب. ما دلالة كل هذا على سوق الأسهم؟

كيف تستجيب الأسواق؟

إذا انتهى الإغلاق الحكومي في غضون أيام أو أسابيع، فمن المرجح أن يظل تأثيره على الأسواق المالية محدودًا. مع ذلك، إذا امتد الإغلاق لأكثر من 30 يومًا، فقد تشهد الأسواق توترًا ملحوظًا، وقد تبدأ المؤشرات الاقتصادية الأمريكية بالتوافق بشكل أوثق مع تدهور ثقة الجمهور في الوضع الاقتصادي.

سيؤدي إغلاق آخر إلى تعليق تدريجي لعمل المؤسسات الإحصائية، مما يزيد من حالة عدم اليقين في الأسواق بشكل عام. ويكتسب هذا الأمر أهمية خاصة في ظل الاضطرابات المستمرة المحيطة بالاحتياطي الفيدرالي. كما قد يؤدي إغلاق مطول إلى موجة أخرى من الإجازات القسرية للموظفين الفيدراليين، يتبعها اضطرابات في حركة النقل الجوي. وستؤدي كل هذه العوامل إلى تأخير المدفوعات وتعليق العقود، مما يترجم في نهاية المطاف إلى ضعف الاستهلاك وارتفاع معدلات البطالة.

في الوقت نفسه، قد يبدأ المستثمرون بالتشكيك بشكل متزايد في استقرار النظام المالي الأمريكي. فالحكومة الأمريكية تعاني بالفعل من مستويات ديون مرتفعة وتكاليف خدمة متزايدة بسرعة. وقد يؤدي إغلاق آخر إلى تفاقم الوضع، وفي أسوأ السيناريوهات، قد يتطور إلى أزمة مالية شاملة.

مع ذلك، يبدو أن تركيز المستثمرين منصبٌّ بشكل أساسي على انتخابات التجديد النصفي. قد تؤدي هزيمة الجمهوريين المتوقعة إلى جمود تشريعي، مما يحد فعلياً من قدرة دونالد ترامب على شن المزيد من الحروب التجارية، أو تقويض المؤسسات، أو استعداء الحلفاء. وقد تنظر الأسواق إلى هذه النتيجة على أنها عامل استقرار وداعم لتقييمات الأصول.

ارتفاع سعر النفط بأكثر من 3% 🛢️

قطاع الدفاع قبل إعلان الأرباح: ملخص

🛢️اختبار سعر خام برنت عند 95 دولارًا للبرميل

حصاد الأسواق: هل عادت شركات الذكاء الاصطناعي والذهب إلى الواجهة؟ (22.07.2026)