- يتوقع السوق استمرار توقف خفض أسعار الفائدة الأمريكية لفترة أطول.

- يستمر النشاط التجاري والإنفاق الاستهلاكي في دعم النمو الاقتصادي، مما يزيد من خطر ارتفاع التضخم مجدداً.

- في الوقت نفسه، يبدو أن سوق العمل يستقر، مما يُقرّب ميزان المخاطر لدى الاحتياطي الفيدرالي من التوازن.

- يتوقع السوق استمرار توقف خفض أسعار الفائدة الأمريكية لفترة أطول.

- يستمر النشاط التجاري والإنفاق الاستهلاكي في دعم النمو الاقتصادي، مما يزيد من خطر ارتفاع التضخم مجدداً.

- في الوقت نفسه، يبدو أن سوق العمل يستقر، مما يُقرّب ميزان المخاطر لدى الاحتياطي الفيدرالي من التوازن.

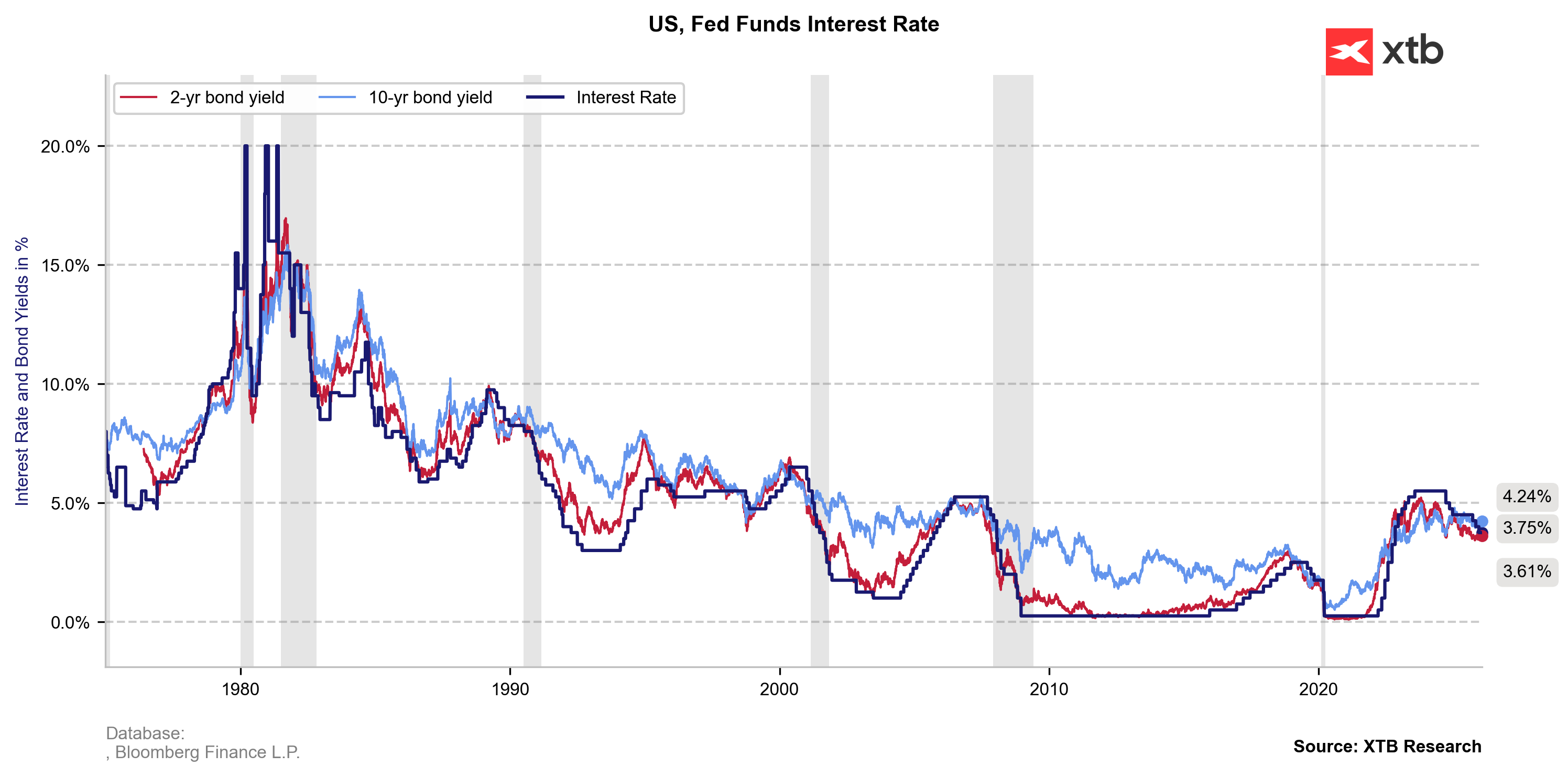

غدًا في تمام الساعة الثامنة مساءً بتوقيت وسط أوروبا، سيُعلن مجلس الاحتياطي الفيدرالي عن أول قرار له بشأن أسعار الفائدة لعام 2026. بعد خفض ديسمبر بمقدار 25 نقطة أساس إلى نطاق 3.50-3.75%، تلاشت تقريبًا التوقعات بمزيد من التيسير النقدي في الولايات المتحدة. لا تفترض الأسواق عدم وجود أي خفض بعد اجتماع لجنة السوق المفتوحة الفيدرالية الحالي فحسب، بل تفترض أيضًا توقفًا مطولًا قد يستمر حتى النصف الثاني من عام 2026. فهل عادت سياسة الاحتياطي الفيدرالي إذًا إلى وضعها الطبيعي؟

ارتفعت عوائد سندات الخزانة الأمريكية لأجل عامين بنحو 10 نقاط أساسية منذ بداية العام، مما يشير إلى ارتفاع واضح في توقعات أسعار الفائدة على المدى المتوسط. المصدر: أبحاث XTB.

يشهد الاقتصاد تسارعًا مع اقتراب التضخم من 3%.

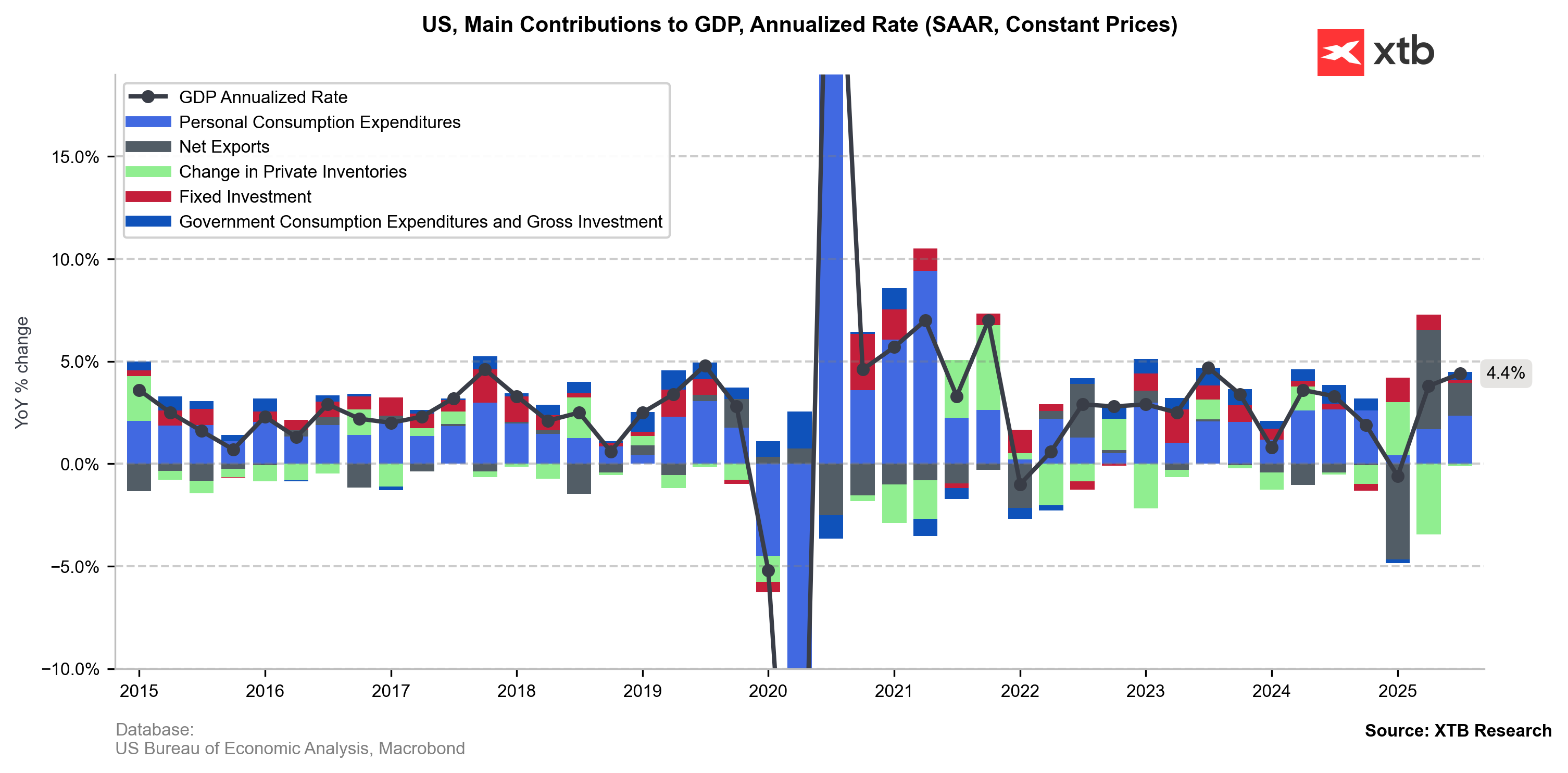

تشير البيانات الأمريكية الحديثة إلى نشاط اقتصادي أقوى من المتوقع، والذي كان قد تراجع في عام 2025 بسبب حالة عدم اليقين المحيطة بسياسة التعريفات الجمركية التي انتهجها دونالد ترامب. قد لا يكون التعديل الأخير للناتج المحلي الإجمالي بالزيادة ملحوظًا (من 4.3% إلى 4.4%)، ولكنه أرسل إشارة تفاؤلية مفادها أن المستهلكين والشركات على حد سواء تجاوزوا فترة مضطربة، تميزت بارتفاع التكاليف (خاصة في القطاعين الطبي والغذائي)، وتقييد الإنفاق الرأسمالي، ومخاوف من تراجع سوق العمل.

أكدت مراجعة الناتج المحلي الإجمالي للربع الثالث من عام 2025 أن طلب المستهلكين لا يزال المحرك الرئيسي للنمو، وكشفت عن استثمارات تجارية أقوى من المتوقع. ويُشكل هذا التفاؤل المزدوج خطرًا على التضخم الجامد، الذي يقترب مجددًا من 3%. المصدر: أبحاث XTB.

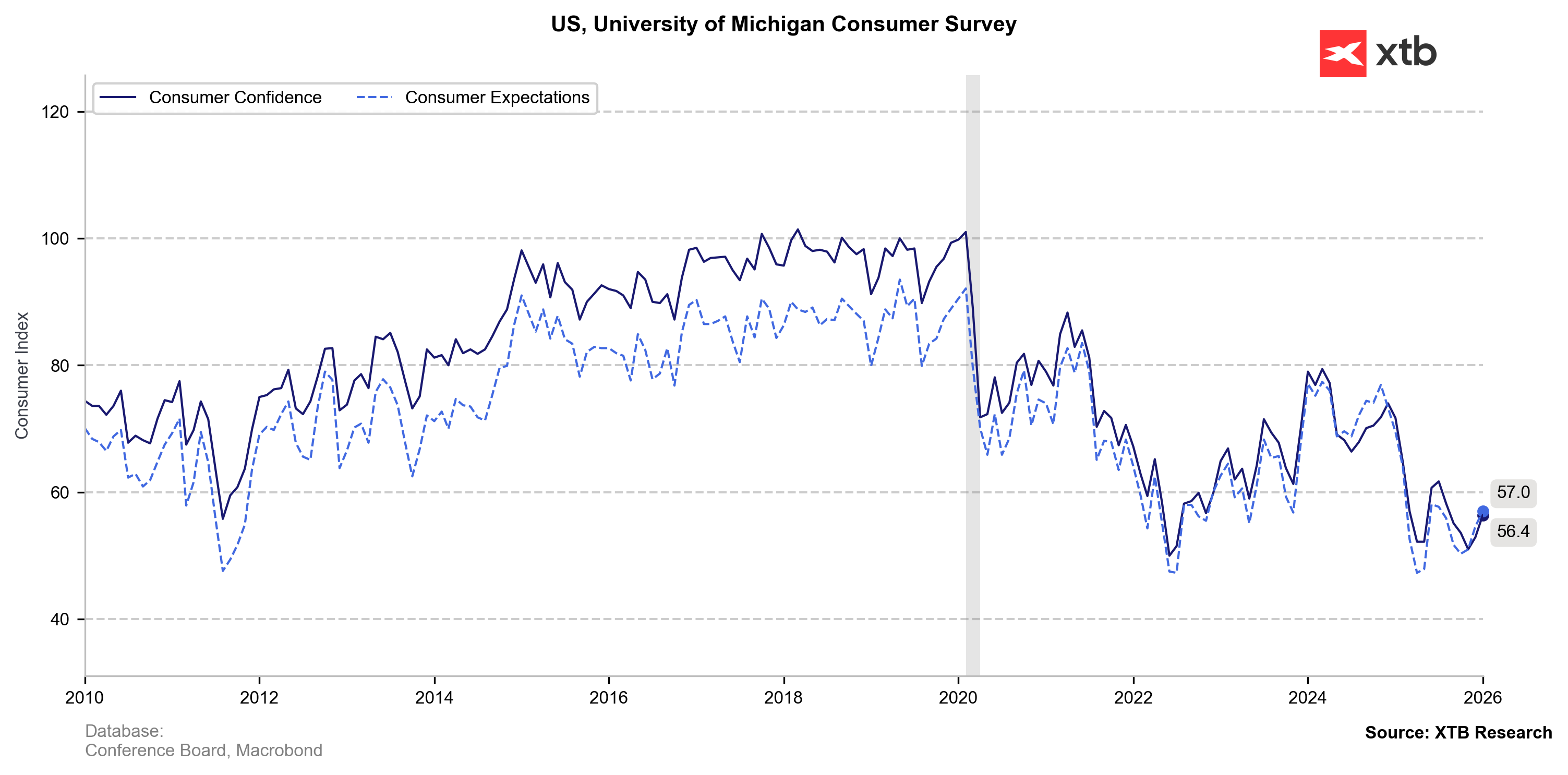

وتؤكد البيانات عالية التردد صورة مماثلة. فقد ارتفع مؤشر ثقة المستهلك الصادر عن جامعة ميشيغان للشهر الثاني على التوالي (من 52.9 في ديسمبر إلى 56.4 في يناير)، بالتزامن مع زيادة في الإنفاق الاستهلاكي الشخصي بنسبة 0.5% شهريًا في كل من أكتوبر ونوفمبر. كما أصبح الأمريكيون أقل حذرًا، حيث قللوا من مدخراتهم على الرغم من التوترات الأخيرة في سوق العمل وإغلاق الحكومة (انخفض معدل الادخار من 3.7% في أكتوبر إلى 3.5% في نوفمبر؛ وبلغ 5.1% في يناير 2025).

يشهد مؤشر ثقة المستهلك الأمريكي انتعاشًا بعد انخفاضه الأخير. المصدر: أبحاث XTB

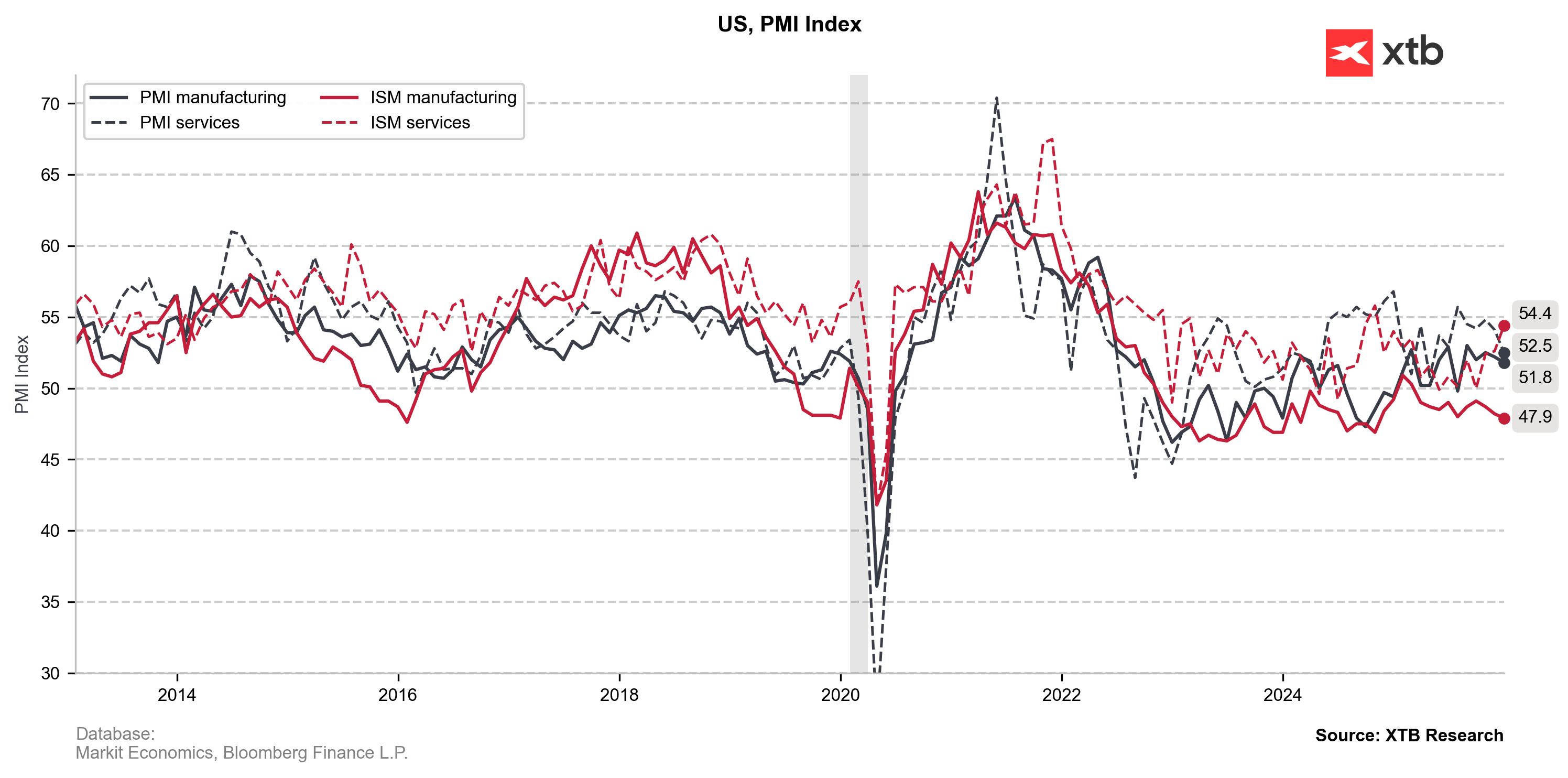

إلى جانب تحسن الطلب، يرتفع النشاط في القطاعات الأمريكية الرئيسية. ويتألق قطاع الخدمات، حيث يُظهر أحدث تقرير صادر عن معهد إدارة التوريد (ISM) أسرع نمو له منذ أكتوبر 2024 (مؤشر ISM للخدمات: 54.5). وقد سجل 11 قطاعًا من أصل 16 نموًا (بقيادة قطاعات التجزئة والتمويل والإقامة والخدمات الغذائية)، مما يشير إلى تفاؤل واسع النطاق وليس هيمنة قطاع التكنولوجيا وحده. ولا يزال قطاع التصنيع يعاني من انكماش (مؤشر ISM للتصنيع: 47.9)، إلا أن حصته في الناتج المحلي الإجمالي وديناميكيات التضخم أقل.

مؤشرات مديري المشتريات ومعهد إدارة التوريد للولايات المتحدة. المصدر: أبحاث XTB

يشترك قطاعا التصنيع والخدمات في أمر واحد: الضغط المستمر على الأسعار، والذي ينجم في معظمه عن الرسوم الجمركية التي فرضها ترامب. وتشير الشركات إلى تزايد الضغوط نتيجة ارتفاع الطلب وزيادة تكاليف العمالة والمواد. ويعود ضعف استجابة الأسعار للرسوم الجمركية في عام 2025 بشكل رئيسي إلى المخزونات القياسية المتراكمة في عامي 2021 و2022، وكذلك في عام 2024 وقبل فرض الرسوم الجمركية المماثلة في عام 2025. إلا أن هذا الاحتياطي محدود، مما يُتوقع أن يؤدي إلى ارتفاع الأسعار في عام 2026.

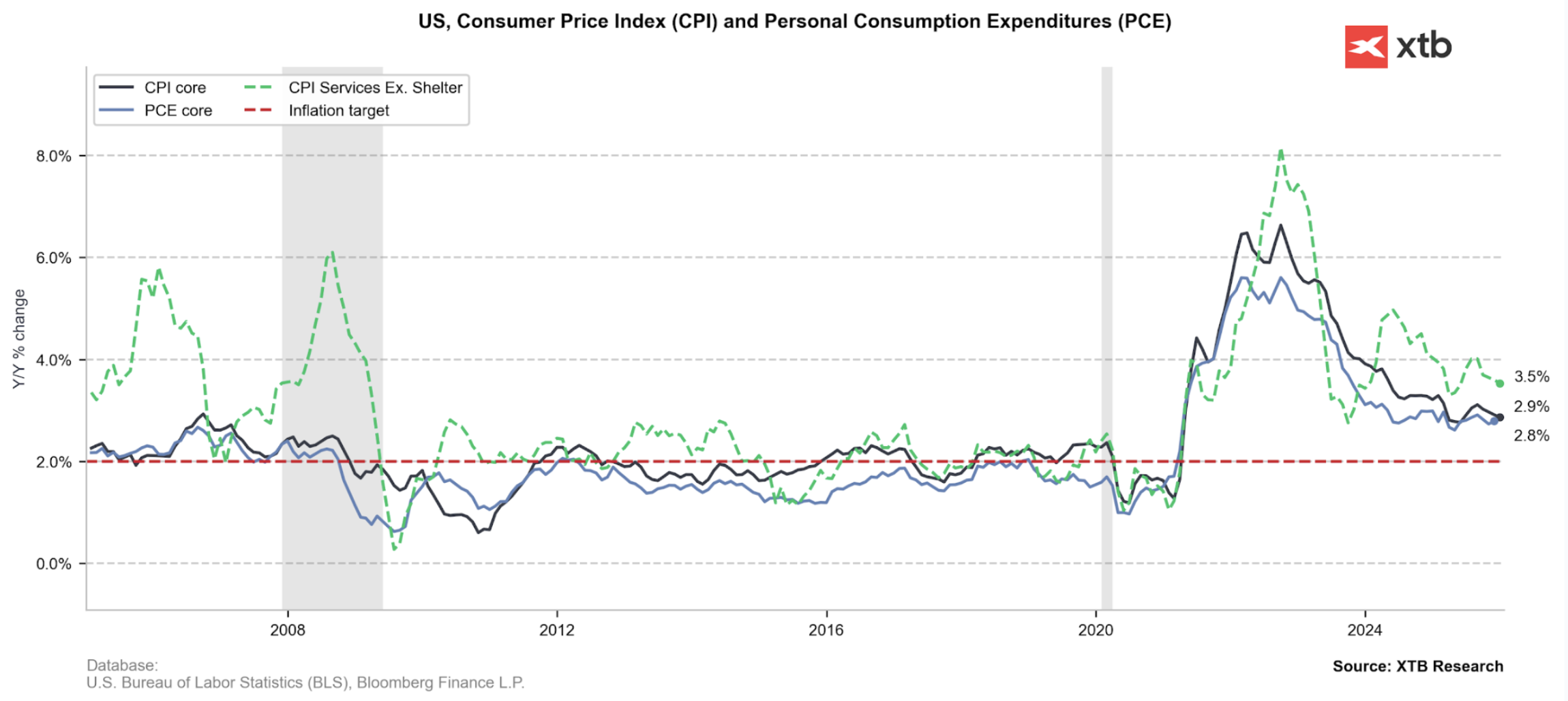

عاد معدل التضخم الأساسي لأسعار نفقات الاستهلاك الشخصي إلى 2.8% في نوفمبر، ويزيد استمرار تأثير الرسوم الجمركية، إلى جانب النشاط الاقتصادي القوي، من احتمالية عودته إلى ما يقارب 3%. المصدر: أبحاث XTB

أصبح وضع التوظيف أقل غموضًا.

لا يزال سوق العمل الأمريكي في حالة "عدم التوظيف، وعدم التسريح"، ولكن من شأن البيانات العامة أن تخفف من مخاوف الاحتياطي الفيدرالي بشأن انهيار مفاجئ في التوظيف، لا سيما مع ارتفاع الطلب الاستهلاكي.

- أظهرت تقارير معهد إدارة التوريد (ISM) تحسنًا في مكونات التوظيف في كل من قطاع التصنيع (تباطؤ الانخفاض) وقطاع الخدمات (أول زيادة منذ مايو 2025)، مما يشير إلى تعافٍ تدريجي لزخم التوظيف.

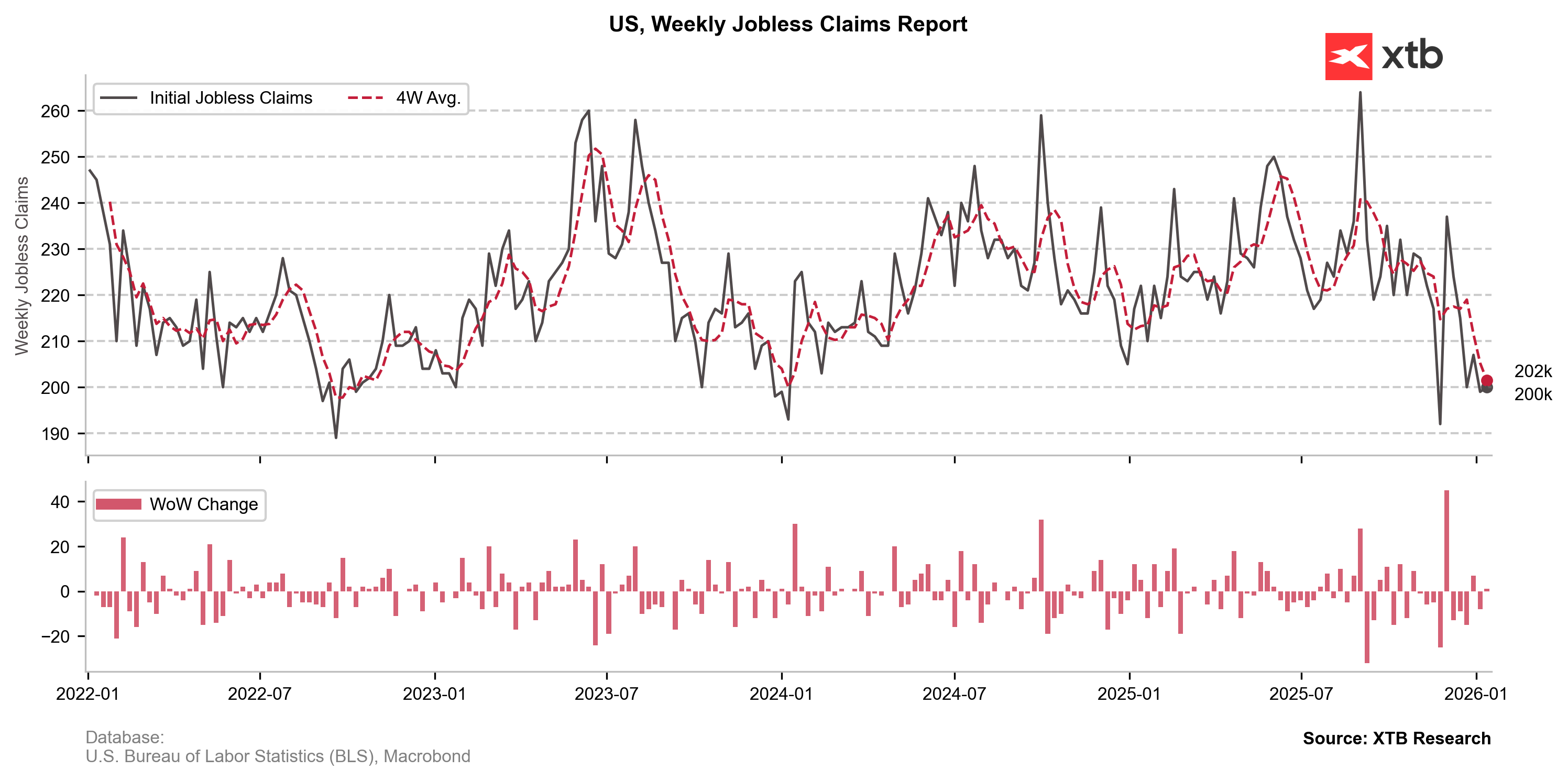

- انخفضت طلبات إعانة البطالة الأولية بشكل حاد على الرغم من الاضطرابات الأخيرة في القطاع العام، وهي الآن تحوم قرب أدنى مستوياتها في عامي 2022 و2024 (حوالي 200 ألف). يدعم هذا الاتجاه أيضًا الانخفاض غير المتوقع الأخير في معدل البطالة (من 4.5% إلى 4.4%).

- لا تزال بيانات الوظائف غير الزراعية غير واضحة المعالم، ولكنها لا تشير إلى خسائر جماعية في الوظائف. جاءت القراءة الأخيرة مخيبة للآمال (50 ألف مقابل 66 ألف متوقعة)، ومع ذلك ظل صافي نمو الوظائف في الربع الرابع من عام 2025 إيجابياً على الرغم من التجميد الواضح للتوظيف.

من شأن الانخفاض الحاد في طلبات إعانة البطالة أن يقلل من المخاوف من ارتفاع جديد في معدلات البطالة. المصدر: أبحاث XTB

حجج "غير حاسمة" تدعو إلى سياسة نقدية أكثر تشدداً من جانب الاحتياطي الفيدرالي

إلى جانب البيانات الاقتصادية الكلية، قد يميل توجه الاحتياطي الفيدرالي نحو التشدد نتيجة للتطورات السياسية الأخيرة. وتُعتبر إجراءات وزارة العدل الأمريكية ضد جيروم باول تحدياً غير مسبوق لاستقلالية البنك المركزي. هذا المناخ وحده يشجع على توخي المزيد من الحذر في تعديل أسعار الفائدة، لتجنب أي انطباع بأن الاحتياطي الفيدرالي يخضع لضغوط البيت الأبيض.

سبب آخر لسياسة "الترقب" التي يتبناها الاحتياطي الفيدرالي هو جودة البيانات. فقد أثار أطول إغلاق حكومي في التاريخ مخاوف بشأن التشويش في البيانات الصادرة مؤخراً، وخاصة مؤشر أسعار المستهلك. وقد تجادل لجنة السوق المفتوحة الفيدرالية بأن التريث أقل خطورة من اتخاذ إجراء بناءً على بيانات قد تكون مشوهة.

ملخص

من المتوقع أن يجذب التضخم الأساسي لأسعار نفقات الاستهلاك الشخصي، الذي يحوم دون 3% بقليل، انتباه الاحتياطي الفيدرالي مجدداً. فبينما كان النشاط الاقتصادي والمعنويات الاقتصادية منخفضين سابقاً، مما سمح للاحتياطي الفيدرالي بالتركيز على حالة عدم اليقين في سوق العمل، يبدو توازن المخاطر الآن متوازناً، وتبدو أسعار الفائدة أقرب إلى الحياد. مع تباطؤ انخفاض التضخم بالقرب من الهدف المحدد، من المرجح أن يبقي الاحتياطي الفيدرالي أسعار الفائدة عند مستوياتها الحالية على الأقل خلال هذا الربع للحماية من ارتفاع التضخم مجدداً.

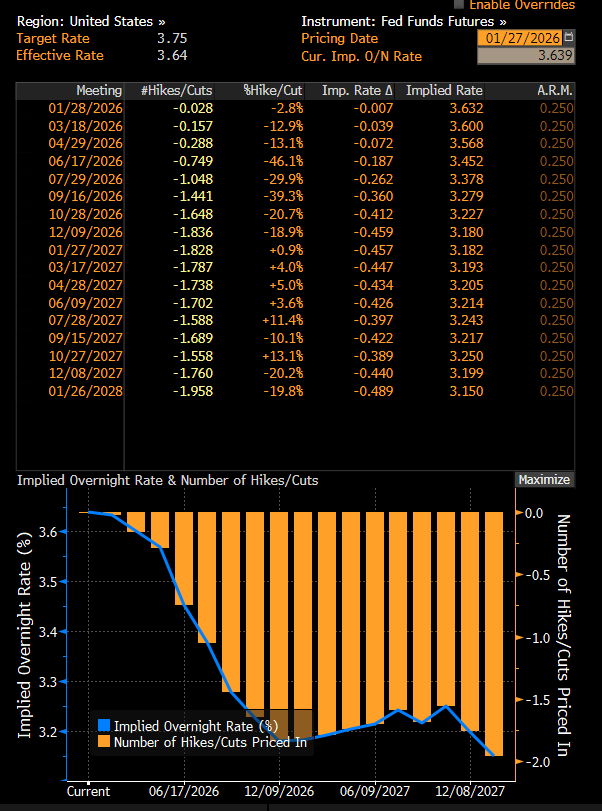

لا يُسعّر سوق العقود الآجلة حاليًا بشكل كامل أول خفض لسعر الفائدة الأمريكي إلا في يوليو 2026. المصدر: بلومبيرغ فاينانس إل بي

ملخص اليوم: ارتفاع مؤشر ناسداك 100 بنسبة 3.2% – هل عاد السوق الصاعد؟ (04.08.2026)

ديوا الإماراتية: نموذج المنتج المستقل للطاقة والمياه يستقطب استثمارات بـ47.4 مليار درهم

أسهم الإمارات تُحلق بسيولة 2.64 مليار درهم

ارتفاع سعر البلاتين بنسبة 6% مع انتعاش المعادن النفيسة، وتراجع الدولار الأمريكي.