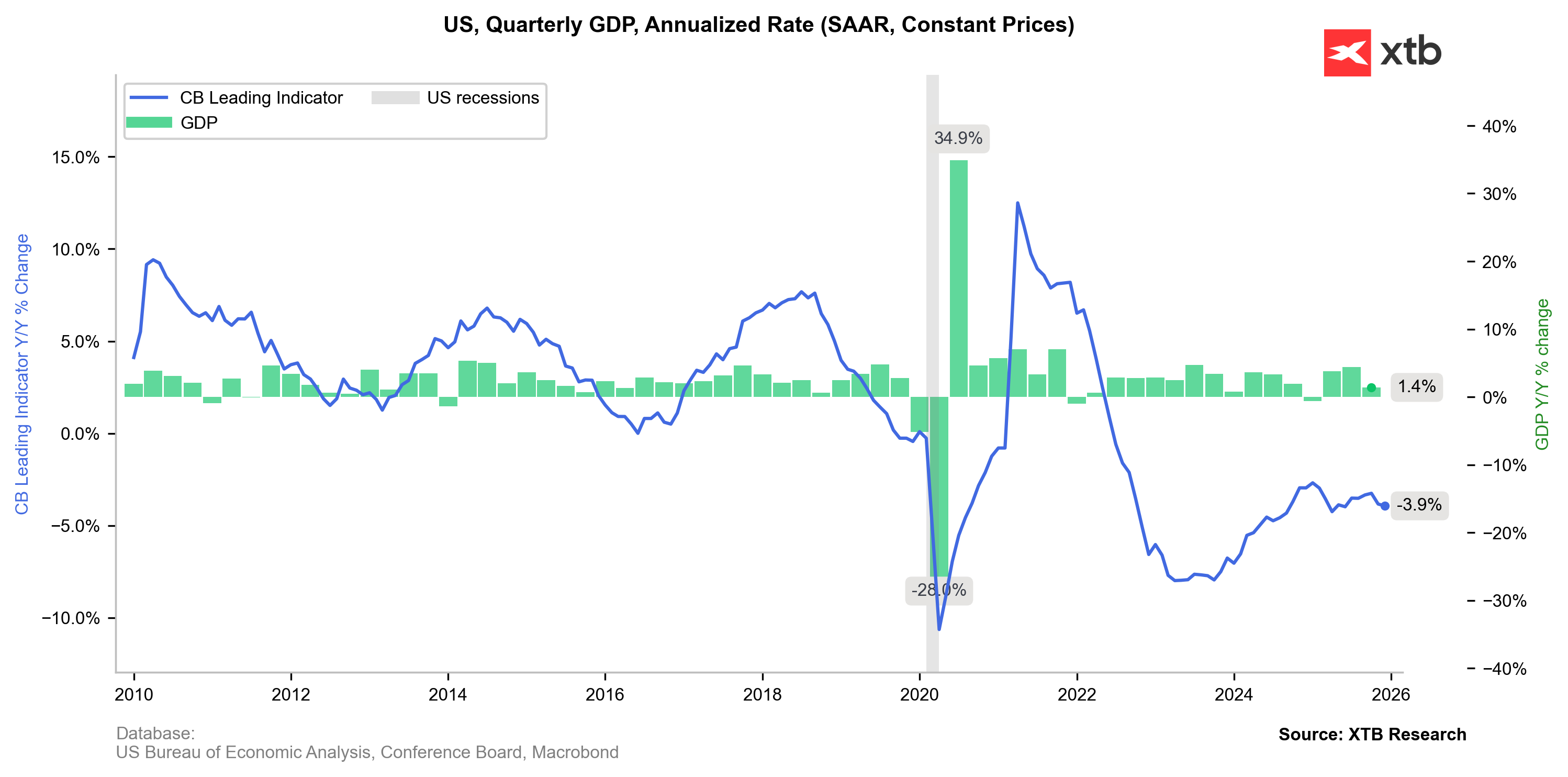

تباطأ النمو الاقتصادي الأمريكي بشكل حاد في الربع الأخير من عام 2025، متراجعًا من نسبة 4.4%، وهي نسبة متفائلة للغاية مدفوعة بالاستهلاك، إلى 1.4% فقط. للوهلة الأولى، تبدو هذه النتيجة، التي تقل عن ضعف التوقعات، بالإضافة إلى أول مفاجأة تضخمية منذ أشهر، وكأنها تنذر بـ"ركود تضخمي!". مع ذلك، تشير تفاصيل تقرير مكتب التحليل الاقتصادي إلى أساس متين لانتعاش التضخم، وتقييم سيئ للغاية لسياسات البيت الأبيض.

المصدر: XTB Research

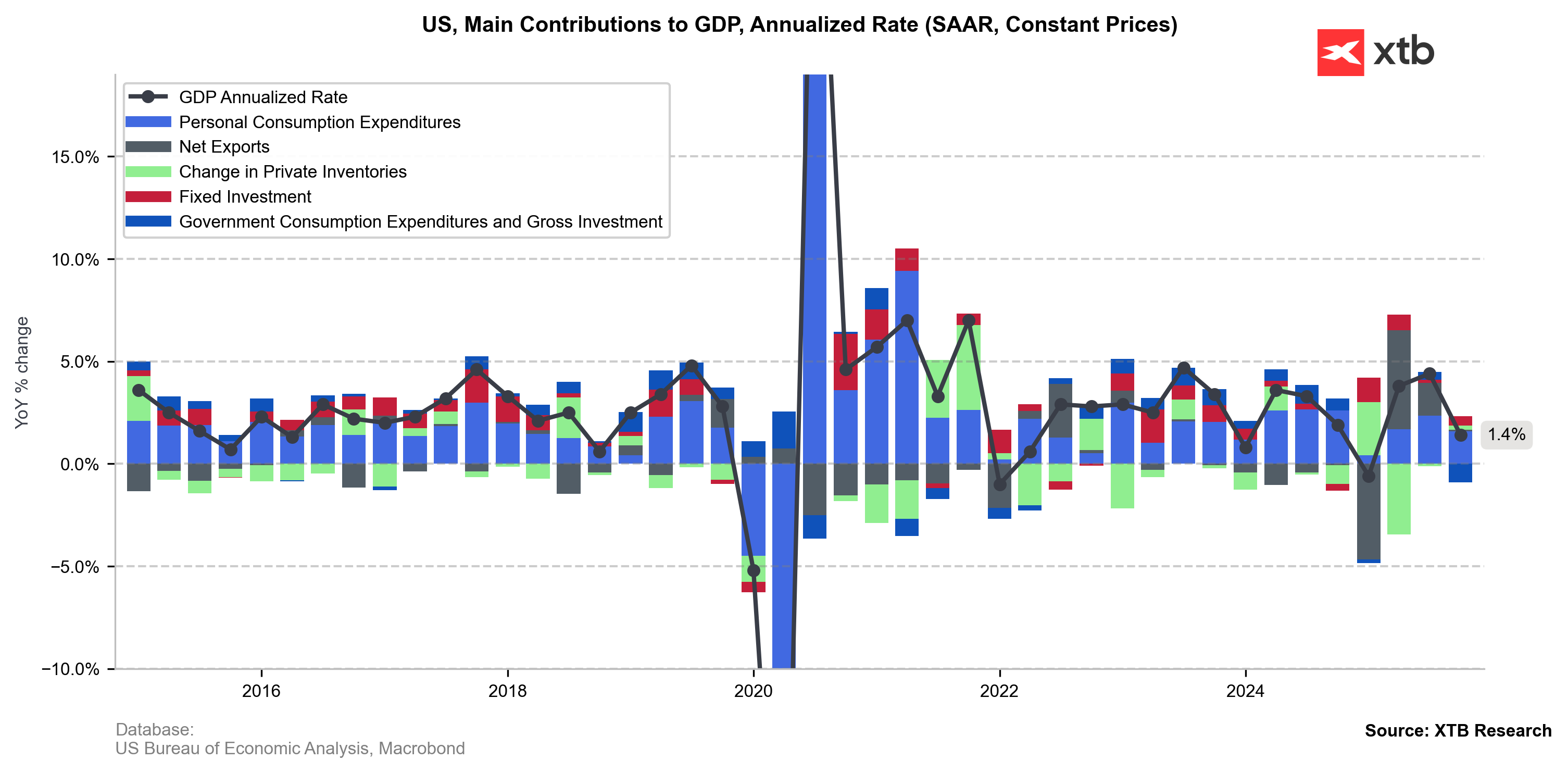

بالإضافة إلى ذلك، توقف صافي الصادرات - المحرك الرئيسي لبيانات الناتج المحلي الإجمالي في الأرباع الأخيرة - بشكل شبه كامل، مما يثير التساؤلات حول فعالية سياسات دونالد ترامب الحمائية. في الواقع، انخفضت الصادرات بنسبة 0.1% في الربع الرابع، مدفوعةً بانخفاض في واردات السلع؛ ولم يُنقذ الميزان التجاري إلا تباطؤ الواردات (من 0.6% إلى 0.2%) بدلاً من انخفاضها بشكل كامل.

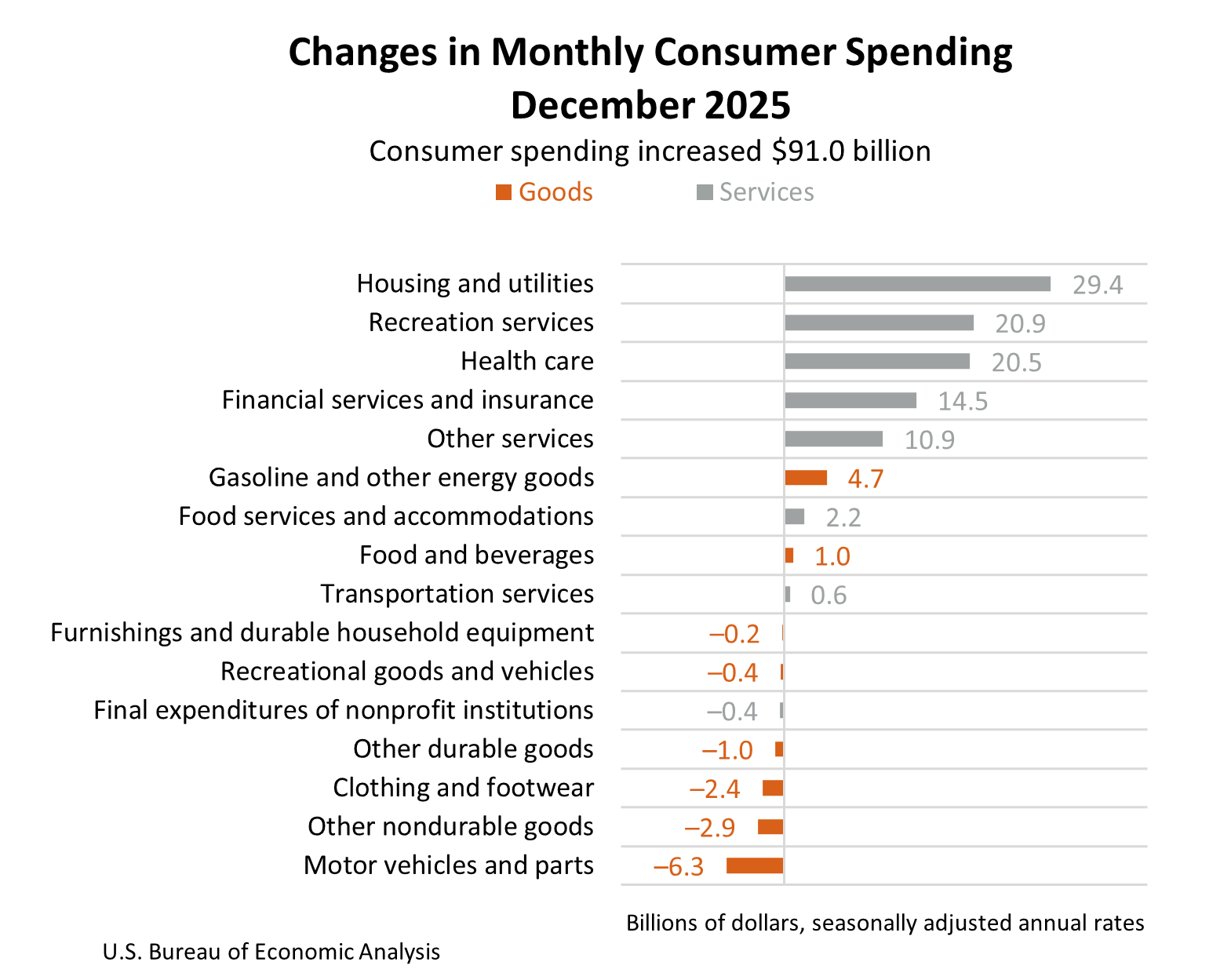

ومع ذلك، يعكس التقرير الاضطرابات السياسية أكثر من الضعف الهيكلي. ولا يزال المستهلك المحرك الرئيسي للاقتصاد الأمريكي، حيث ارتفع الإنفاق بنسبة 1.6% تقريبًا على الرغم من استمرار التضخم فوق المستوى المستهدف وضيق سوق العمل. علاوة على ذلك، تسارع نمو الاستثمار، مع توجيه التدفق الرأسمالي الأكبر نحو البنية التحتية لمعالجة البيانات. يشير هذا إلى استمرار تبني الذكاء الاصطناعي، والذي يتوقع كل من رئيس مجلس الاحتياطي الفيدرالي الحالي والمرشح أن يزيد الإنتاجية على المدى الطويل ويحد من التضخم.

كان انخفاض نمو الناتج المحلي الإجمالي الأمريكي مدفوعًا بالتقلبات الناجمة عن الإغلاق في القطاع العام، وليس بالركود في الاقتصاد الخاص.

المصدر: XTB Research

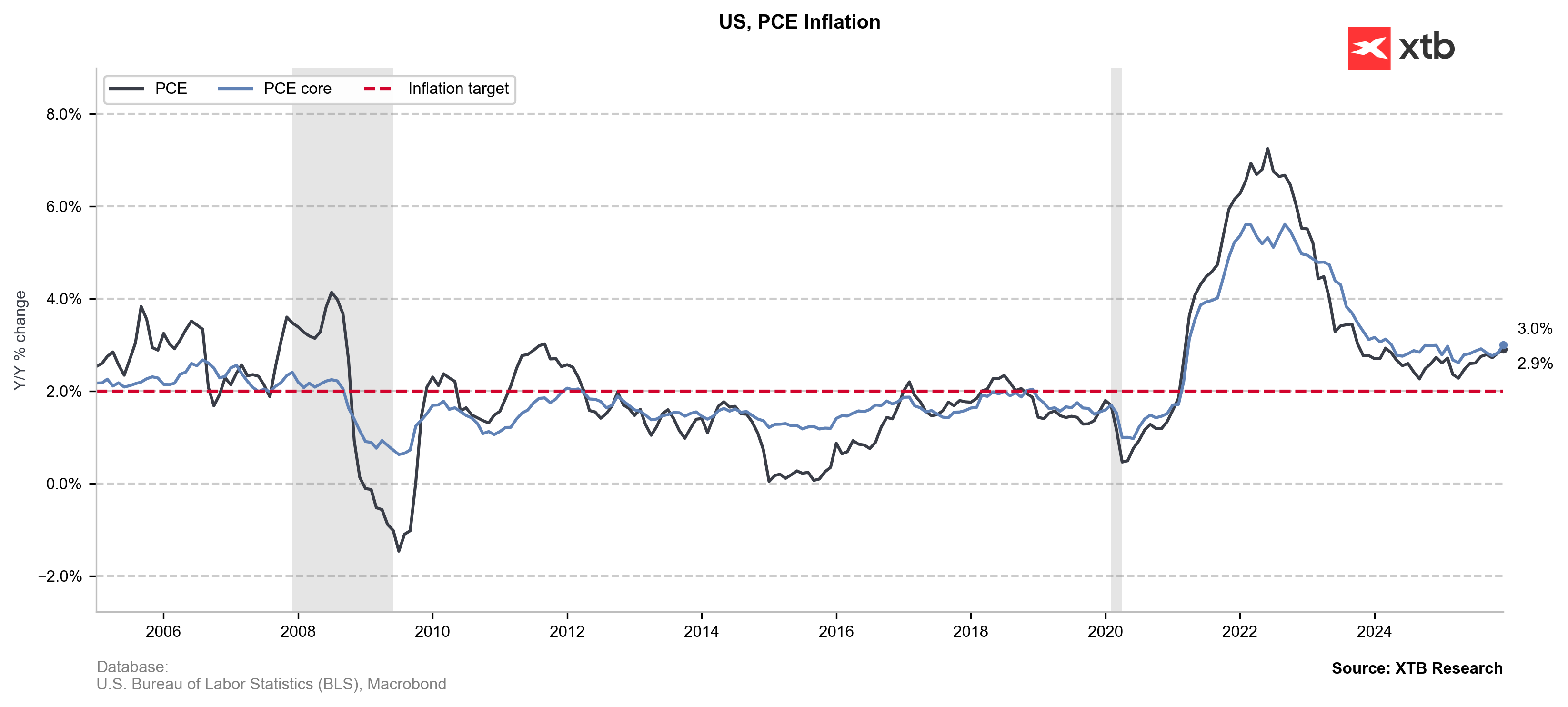

كان ارتفاع معدل التضخم في نفقات الاستهلاك الشخصي تدريجياً.

المصدر: XTB Research

لا يُعدّ ارتفاع معدل التضخم في مؤشر نفقات الاستهلاك الشخصي إلى 3% مفاجئًا، نظرًا للاتجاه التصاعدي المطرد الذي تُظهره البيانات. مع ذلك، تجاهلت وول ستريت إلى حد كبير القراءات التي جاءت متوافقة مع التوقعات أو أقل منها لفترة من الزمن، حتى مع إشارتها إلى تزايد ضغوط الأسعار. وقد خفّض السوق قليلاً من توقعاته لخفض أسعار الفائدة الأمريكية، ولا يزال يراهن على شهر يوليو/تموز باعتباره الموعد التالي. ومع ذلك، يُمكننا توقع تصعيد في الخطاب المتشدد من جانب الاحتياطي الفيدرالي، لا سيما بعد أن أشار محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة إلى أن خفض أسعار الفائدة مع بقاء مؤشر نفقات الاستهلاك الشخصي عند 3% سيُشير إلى ضعف في العزم على مكافحة التضخم.

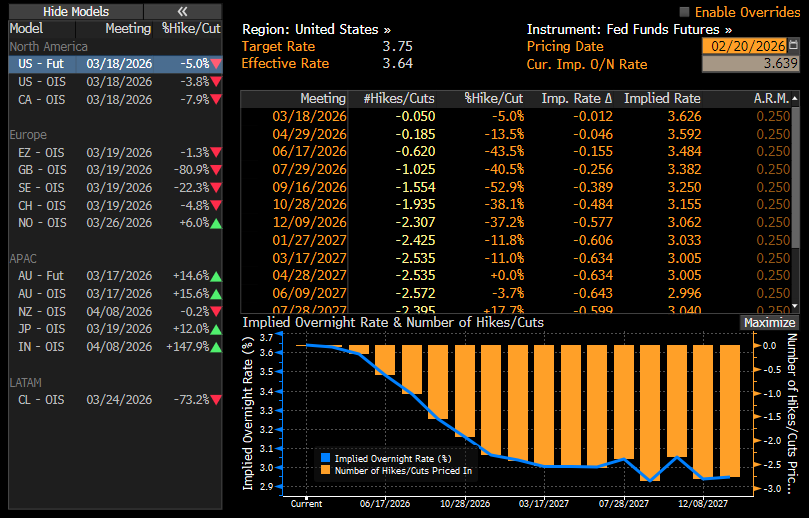

تبقى احتمالات خفض سعر الفائدة الضمنية كما هي إلى حد كبير، مع توقع أول خفض في يوليو.

المصدر: Bloomberg Finance LP

المصدر: BEA

الخلاصة: هل ينجح الاقتصاد "رغم ترامب"؟

تشير مجمل البيانات إلى أن القطاع الخاص والمستهلكين الأمريكيين ما زالوا يتمتعون بالمرونة رغم الاضطرابات السياسية وتبادل الاتهامات بشأن الإغلاق الحكومي. علاوة على ذلك، يكشف تباطؤ صافي الصادرات حقيقةً دُفنت تحت أجندة البيت الأبيض الحمائية: وهي أن سلاسل التوريد العالمية وقدرات الإنتاج لا يمكن نقلها إلى الولايات المتحدة بين عشية وضحاها. بعد التقلبات الناجمة عن تكديس المخزونات بكميات هائلة تحسبًا للتعريفات الجمركية، من المفترض أن تستقر هياكل التجارة تدريجيًا. مع ذلك، فإن النمو المنتظم في قيمة الواردات يعني ببساطة أن الأمريكيين ما زالوا يشترون السلع نفسها، لكنهم يدفعون ثمنًا أعلى.

أدنوك تستثمر 22.6 مليار درهم لتطوير حقل أم الشيف وتعزيز إنتاج الغاز بحلول 2030

دبي تعزز شراكتها الاقتصادية مع الصين وتستقطب استثمارات جديدة عبر بوابتها الإقليمية

طيران الإمارات ترفض استلام 10 طائرات ««بوينغ 777 إكس» بعد سنوات من التأخير

🛢️اختبار سعر خام برنت عند 95 دولارًا للبرميل