بدأت جلسة الخميس وسط سيل من المعلومات الهامة، سواء من الأسواق المالية أو من الساحة السياسية. وتشير العقود الآجلة للمؤشرات الأمريكية الرئيسية قبل الافتتاح إلى حالة من عدم اليقين، ولكنها تعكس أيضاً تفاؤلاً معتدلاً. ويحقق مؤشر US2000 أعلى مكاسب، بنسبة تقارب 0.4%.

على الرغم من سلسلة التحديثات الهامة في السوق، لا يزال الصراع والمفاوضات بين الولايات المتحدة وإيران محط الأنظار. ويتغير الوضع ساعة بساعة. ورغم التوصل إلى عدد من التسويات، لا يزال وضع القضايا الرئيسية - مخزونات اليورانيوم المخصب والسيطرة على مضيق هرمز - غامضاً. وتشير التقارير إلى أن "المرشد الأعلى" الإيراني منع شخصياً أي محاولات لتسليم المواد الانشطارية المتراكمة.

أصدرت شركة سبيس إكس نشرة الاكتتاب العام الأولي التي طال انتظارها. ويبدي المستثمرون حماساً، لكن تبرز العديد من التساؤلات حول الأرقام والبيانات الواردة في الوثيقة.

وتدفع الرسائل الدبلوماسية من إيران وسلسلة من الضربات الجديدة على مصافي النفط في روسيا أسعار النفط إلى الارتفاع. ويتجاوز سعر خام برنت 108 دولارات للبرميل.

البيانات الاقتصادية الكلية:

- انخفض مؤشر بنك الاحتياطي الفيدرالي في فيلادلفيا بشكل حاد، مسجلاً -0.4 نقطة مقابل توقعات بلغت 18.2 نقطة، مما يشير إلى ضعف شديد في معنويات قطاع الأعمال في إحدى أهم الولايات الأمريكية.

- ارتفعت تراخيص البناء فوق التوقعات، لتصل إلى 1.44 مليون ترخيص، وهو ما قد يدل على تحسن المعنويات في قطاع البناء وزيادة الاستثمار على مستوى البلاد.

- جاءت طلبات إعانة البطالة أقل بقليل من التوقعات البالغة 210 ألف طلب، مسجلةً 209 آلاف طلب.

أظهرت مؤشرات مديري المشتريات زخماً قوياً بشكل مفاجئ في قطاع التصنيع الأمريكي، حيث تجاوزت قراءتها 55 نقطة. أما قطاع الخدمات، فقد كان أداؤه أضعف من المتوقع، إذ انخفض المؤشر إلى 50.9 نقطة.

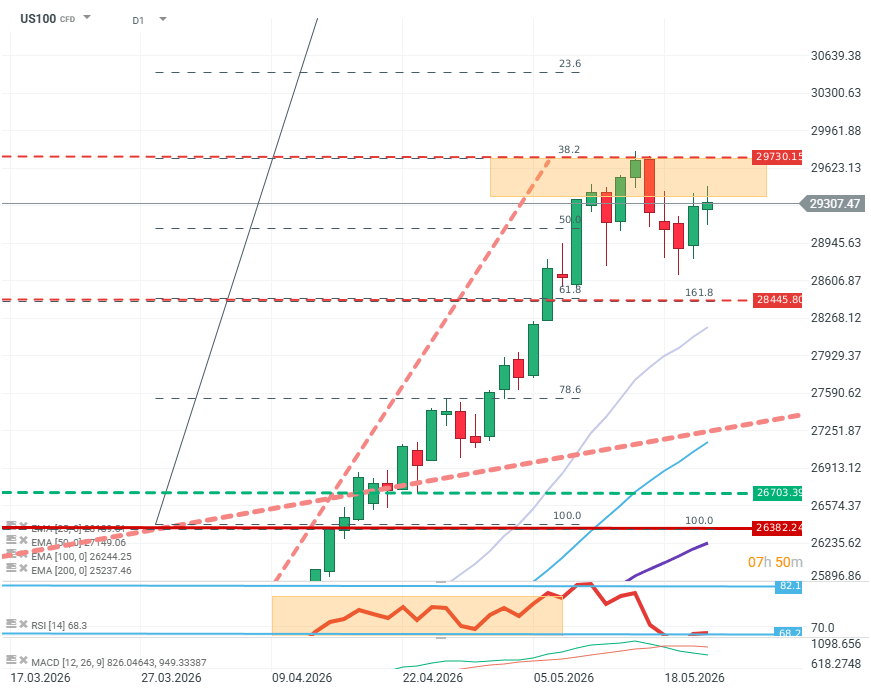

US100 (D1)

يحاول المشترون استعادة زمام المبادرة، متراجعين عن الانخفاضات الأخيرة، ساعين للعودة إلى مستوى الذروة الأخيرة. تحافظ المتوسطات المتحركة الأسية على زخم صعودي قوي، بينما انخفض مؤشر القوة النسبية بشكل ملحوظ ولكنه لا يزال قريبًا من مستويات "التشبع الشرائي". مع ذلك، يُرسل مؤشر MACD إشارة هبوطية. في حال سيطرة البائعين على اتجاه المؤشر، سيكون الهدف الأول هو مستوى فيبوناتشي 61.8% (28,445). المصدر: xStation5

أخبار الشركات:

- شركة IBM (IBM.US): ارتفع سهم الشركة بنحو 4% عند الافتتاح بعد الإعلان عن حصولها على منح بقيمة مليار دولار تقريبًا من وزارة التجارة الأمريكية لتطوير تقنية الحوسبة الكمومية. كما تستفيد شركات أصغر مثل Rigetti وD-Wave من موجة الإنفاق على "الحوسبة الكمومية"، حيث ارتفعت أسهمها بنسب مئوية مكونة من رقمين.

- شركة Deere & Co. (DE.US): انخفض سهم الشركة المصنعة للآلات الزراعية بنحو 3% عند الافتتاح على الرغم من النتائج الممتازة التي فاقت التوقعات. ينبع تشاؤم المستثمرين من إبقاء الشركة على توقعاتها للأرباح للعام الحالي دون تغيير، على الرغم من تحسن الربحية.

- وول مارت (WMT.US): انخفض سهم أكبر سلسلة متاجر سوبر ماركت في الولايات المتحدة بنحو 2% بعد إعلان الأرباح، مدفوعًا بانخفاض ربحية السهم عن التوقعات.

- إنتويت (INTU.US): يشهد سهم الشركة انخفاضًا حادًا بعد إعلان الأرباح. تخطط الشركة لتسريح 17% من موظفيها، بينما سجلت نتائج فاقت التوقعات لكل من ربحية السهم والإيرادات. انخفض سعر السهم بنحو 20%. وتتمثل الأسباب الرئيسية في النتائج الأسوأ من المتوقع في قطاعات أعمال مختارة، بالإضافة إلى النظرة السلبية تجاه أسهم شركات البرمجيات كخدمة (SaaS).

- إنفيديا (NVDA.US): أصدرت أكبر شركة في العالم، والرائدة في مجال تصنيع بطاقات الرسومات، مجموعة أخرى من النتائج التي فاقت التوقعات. ومع ذلك، لم تُترجم زيادة الربحية والإيرادات إلى ارتفاع في التقييمات، مما قد يشير إلى أن هذه النتائج كانت مُسعّرة بالفعل.

ملخص اليوم - ارتفاع أسعار النفط بسبب حالة عدم اليقين، والسوق ينتظر بيانات التضخم

ملخص اليوم: ارتفاع مؤشر ناسداك 100 بنسبة 3.2% – هل عاد السوق الصاعد؟ (04.08.2026)

أرباح شركة بالانتير: توقعات عالية ومكاسب أكبر

ملخص اليوم - بدأ السوق يشكك في رفع أسعار الفائدة بعد تصريحات وارش، لكن ترامب قضى على الانتعاش