- مستويات قياسية ونقص حاد في الإمدادات: تجاوز سعر النحاس حاجز 14,000 دولار للطن، مدفوعًا بحصار مضيق هرمز الذي عطّل إمدادات الكبريت الضرورية للتكرير، والانخفاضات الكبيرة في الإنتاج في تشيلي.

- الذكاء الاصطناعي والدفاع كمحركين هيكليين: يُؤدي التوسع الهائل في مراكز بيانات الذكاء الاصطناعي وزيادة الإنفاق الدفاعي لحلف الناتو (بنسبة 5% من الناتج المحلي الإجمالي) إلى عجز طويل الأجل في النحاس، لا تستطيع دورات التعدين الحالية التي تتراوح بين 10 و20 عامًا تلبيته.

- مفارقة المخزون والتمويل: على الرغم من ارتفاع المخزونات الأمريكية ظاهريًا بفضل الاحتياطيات الاستراتيجية (مشروع Vault)، إلا أن سيولة التداول المادي لا تزال محدودة، حيث يتداول المستثمرون النحاس بشكل متزايد كبديل عالي النمو لقطاع تكنولوجيا الذكاء الاصطناعي.

- مستويات قياسية ونقص حاد في الإمدادات: تجاوز سعر النحاس حاجز 14,000 دولار للطن، مدفوعًا بحصار مضيق هرمز الذي عطّل إمدادات الكبريت الضرورية للتكرير، والانخفاضات الكبيرة في الإنتاج في تشيلي.

- الذكاء الاصطناعي والدفاع كمحركين هيكليين: يُؤدي التوسع الهائل في مراكز بيانات الذكاء الاصطناعي وزيادة الإنفاق الدفاعي لحلف الناتو (بنسبة 5% من الناتج المحلي الإجمالي) إلى عجز طويل الأجل في النحاس، لا تستطيع دورات التعدين الحالية التي تتراوح بين 10 و20 عامًا تلبيته.

- مفارقة المخزون والتمويل: على الرغم من ارتفاع المخزونات الأمريكية ظاهريًا بفضل الاحتياطيات الاستراتيجية (مشروع Vault)، إلا أن سيولة التداول المادي لا تزال محدودة، حيث يتداول المستثمرون النحاس بشكل متزايد كبديل عالي النمو لقطاع تكنولوجيا الذكاء الاصطناعي.

يمثل الوضع الراهن في سوق النحاس العالمي، كما لوحظ في مايو 2026، مثالاً آخر على تضافر عدة عوامل رئيسية أدت إلى ظهور زخم تصاعدي قوي جديد. تجاوزت أسعار النحاس في سوق لندن مستوى 14,000 دولار للطن. ورغم أن هذه الأسعار ليست الأعلى خلال اليوم، إلا أننا نسجل منذ عدة أيام أعلى مستويات إغلاق تاريخية. فهل ستكون العوامل الجيوسياسية والاتجاهات طويلة الأجل المتعلقة بالتطور التكنولوجي كافية للحفاظ على الأسعار عند هذا المستوى المرتفع؟ هل الزيادات الحالية مبررة جوهرياً، أم أنها ناتجة عن عوامل قصيرة الأجل؟ ما الذي يُتوقع حدوثه مستقبلاً في سوق النحاس؟

أزمة مضيق هرمز وتداعياتها غير الواضحة

من الواضح أن حصار مضيق هرمز يؤثر على أسعار سلع الطاقة، مثل النفط والغاز، مما يؤثر بدوره على تكاليف النقل. ومع ذلك، يجب التذكير بأن دول الخليج العربي ليست مسؤولة فقط عن إنتاج سلع الطاقة؛ بسبب توفر الطاقة الرخيصة لديهم، تُعدّ هذه الدول منتجين رئيسيين للسلع التي تتطلب مدخلات طاقة عالية أو المشتقة من تكرير النفط. ومن بين المنتجات الثانوية لتكرير النفط والغاز الكبريت، وهو عنصر أساسي في إنتاج حمض الكبريتيك، الضروري لعمليات إنتاج النحاس المكرر. تشمل هذه العمليات الترشيح بالركام، والاستخلاص بالمذيبات، والاستخلاص الكهربائي (SX-EW). وتمثل هذه العمليات ما يصل إلى خُمس إنتاج النحاس المكرر في العالم.

آلية انتقال أزمة الكبريت إلى سوق النحاس

تُشكّل منطقة الخليج العربي ما يقرب من 25% من إمدادات الكبريت العالمية، ونحو نصف تجارة حمض الكبريتيك المنقولة بحراً. ونتيجةً لذلك، تواجه الدول التي كانت تستورد الكبريت أو حمض الكبريتيك مشكلة كبيرة في توفرهما، لا سيما في ظل حظر التصدير الذي فرضته الصين.

- ارتفاع أسعار الكبريت: بلغت أسعار الكبريت في الأسواق العالمية مستويات قياسية، متجاوزةً 1200 دولار أمريكي للطن المتري، وهو ما تؤكده التقارير المالية لشركات عملاقة مثل شركة موزاييك.

- شلل لوجستي: نظرًا لطبيعة حمض الكبريتيك المسببة للتآكل، فإن نقله برًا كبديل للممرات البحرية المغلقة في مضيق هرمز غير عملي وغير مُبرر اقتصاديًا على نطاق واسع. وبالتالي، يكاد يكون استخدام طرق بديلة مستحيلاً.

- قيود التصدير الصينية: تفاقم الوضع مع فرض بكين، اعتبارًا من 1 مايو 2026، قيودًا صارمة على تصدير حمض الكبريتيك، بهدف ضمان إنتاج الأسمدة الفوسفاتية محليًا والأمن الغذائي.

- التأثير على تكاليف التعدين: تشير التحليلات إلى أن كل زيادة بنسبة 10% في أسعار النفط ترفع التكاليف المباشرة لتعدين النحاس بنحو 3.5%. مع استقرار أسعار النفط فوق 100 دولار للبرميل، ارتفعت التكلفة الحدية لإنتاج وحدة جديدة من النحاس بنحو 16%. تُعدّ هذه معلومة بالغة الأهمية في سياق التخطيط لاستثمارات التعدين المستقبلية، حيث قد تستغرق عملية اكتشاف الرواسب وبدء التعدين الصناعي من 10 إلى 20 عامًا، مما يُضفي قدرًا كبيرًا من عدم اليقين بشأن ربحية هذه المشاريع.

التداعيات الإقليمية لنقص المواد الكيميائية

أثرت أزمة حمض الكبريتيك بشكل غير متناسب على مناطق التعدين الرئيسية، مما أدى إلى خسائر ملموسة في إمدادات المعادن.

- تشيلي: بصفتها أكبر مستورد لحمض الكبريتيك في العالم، شهدت تشيلي ارتفاعًا مضاعفًا في سعر هذه المادة الخام خلال سبعة أسابيع فقط (ليصل إلى 380 دولارًا للطن). نتج عن ذلك انخفاض في إنتاج النحاس في البلاد بنسبة 6% في الربع الأول من عام 2026. وبلغ إنتاج المعادن 1.21 مليون طن. وتشير الخطط طويلة الأجل في تشيلي - وهي دولة منتجة رئيسية - إلى رغبة في زيادة الإنتاج السنوي من التعدين إلى 5.54 مليون طن بحلول عام 2034.

- جمهورية الكونغو الديمقراطية وزامبيا: في أفريقيا، حيث يعتمد 50-60% من الإنتاج على حمض الكبريتيك، وصلت أسعار الكبريت إلى مستويات فلكية تتراوح بين 1000 و1400 دولار للطن.

- توقعات العرض العالمي: خفضت المجموعة الدولية لدراسة النحاس (ICSG) توقعاتها لنمو التعدين لعام 2026 من 2.3٪ إلى 1.6٪، مشيرة إلى اضطرابات في تشيلي وإندونيسيا وجمهورية الكونغو الديمقراطية.

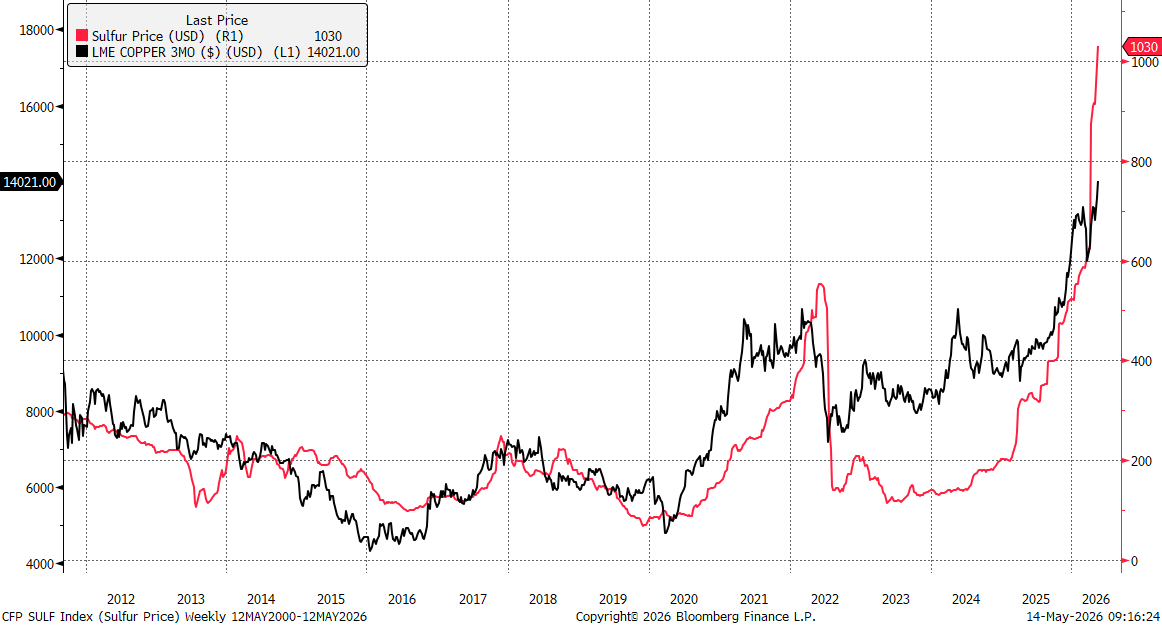

بلغ سعر النحاس 14,000 دولار للطن، بينما ارتفعت أسعار الكبريت في الصين هذا العام من حوالي 500 دولار للطن إلى أكثر من 1,000 دولار للطن. ومن الجدير بالذكر أن ارتفاع الأسعار في عام 2022 حفّز أسعار النحاس لتتجاوز ذروتها آنذاك عند 10,000 دولار للطن. المصدر: بلومبيرغ فاينانس إل بي، إكس تي بي.

الذكاء الاصطناعي كأساس جديد للطلب الهيكلي

في حين أن مشاكل العرض تُشكّل أساسًا للحفاظ على الأسعار عند مستويات مرتفعة تاريخيًا، أصبح تطوير البنية التحتية للذكاء الاصطناعي محركًا رئيسيًا للتوقعات المتعلقة بأسعار النحاس المستقبلية. وعلى الرغم من أن النحاس لا يزال يُستخدم بشكل رئيسي في بناء البنية التحتية، وأن ما يصل إلى 50% من الطلب عليه يأتي من الصين، إلا أن المعدن بدأ يتغير من كونه معدنًا دوريًا إلى معدن استراتيجي لقطاع التكنولوجيا بأكمله.

كثافة استخدام النحاس في مراكز بيانات الذكاء الاصطناعي

يشير تحليل مراكز البيانات الحديثة فائقة التوسع إلى زيادة حادة في الطلب على النحاس مقارنةً بمنشآت تكنولوجيا المعلومات التقليدية.

- استهلاك الوحدة: تشير التقديرات إلى أن كل ميغاواط من القدرة المركبة في مركز بيانات الذكاء الاصطناعي يتطلب ما بين 27 و33 طنًا من النحاس. وفي حالة المراكز الأكبر حجمًا، التي تبلغ قدرتها 100 ميغاواط، قد يصل الطلب إلى عدة آلاف من الأطنان من المعدن لكل منشأة.

- التطبيقات الحيوية: يُعدّ النحاس عنصرًا لا غنى عنه في المحولات الكهربائية، ومفاتيح التوزيع، وأنظمة الطاقة الاحتياطية، وأنظمة التبريد السائل المتطورة، والتي تُعدّ ضرورية لوحدات معالجة الرسومات عالية الكثافة.

- البنية التحتية الداعمة: بالإضافة إلى استهلاكه المباشر في غرف الخوادم، يُعدّ النحاس عنصرًا أساسيًا لتحديث شبكات الطاقة التي تُغذي هذه المنشآت. وقد أعلنت شركة "ستيت غريد" الصينية عن استثمارات بقيمة 4 تريليونات يوان بحلول عام 2030، ما يُمثل زيادة بنسبة 40% مقارنةً بالخطط السابقة.

كما يُعرف النحاس بأنه معدن يُمكن أن يحل محل الفضة إلى حد كبير في صناعة الألواح الكهروضوئية الحديثة. على الرغم من الحاجة إلى كمية أكبر بكثير من النحاس عند بناء لوحة، إلا أن سعر النحاس عند مستوى 14000 دولار للطن منخفض للغاية في ظل أسعار الفضة الحالية - التي تصل إلى 88 دولارًا للأونصة، أو ما يقرب من 2.8 مليون دولار للطن.

حجم الطلب من التقنيات الجديدة في عام 2026

تشير التوقعات إلى أن الطلب على النحاس من مراكز البيانات سيصل إلى 475 ألف طن سنويًا في عام 2026 (جي بي مورغان). يتميز هذا الطلب بانخفاض مرونة سعره، إذ تُعد الاستثمارات في البنية التحتية للذكاء الاصطناعي، التي تقوم بها شركات مثل مايكروسوفت وجوجل وأمازون، عنصرًا أساسيًا في ميزتها التنافسية، مما يجعلها على استعداد لقبول أسعار أعلى للمواد الخام.

في حين يمكن تشغيل مراكز البيانات الجديدة في غضون اثني عشر شهرًا تقريبًا، تستغرق دورة الاستثمار في مناجم النحاس (من الاكتشاف إلى الإنتاج) ما بين 10 إلى 20 عامًا في المتوسط. ويُشكل هذا التفاوت في سرعة استجابة العرض للزيادة المفاجئة في الطلب التكنولوجي الحجة الرئيسية لأنصار نظرية العجز الهيكلي الدائم.

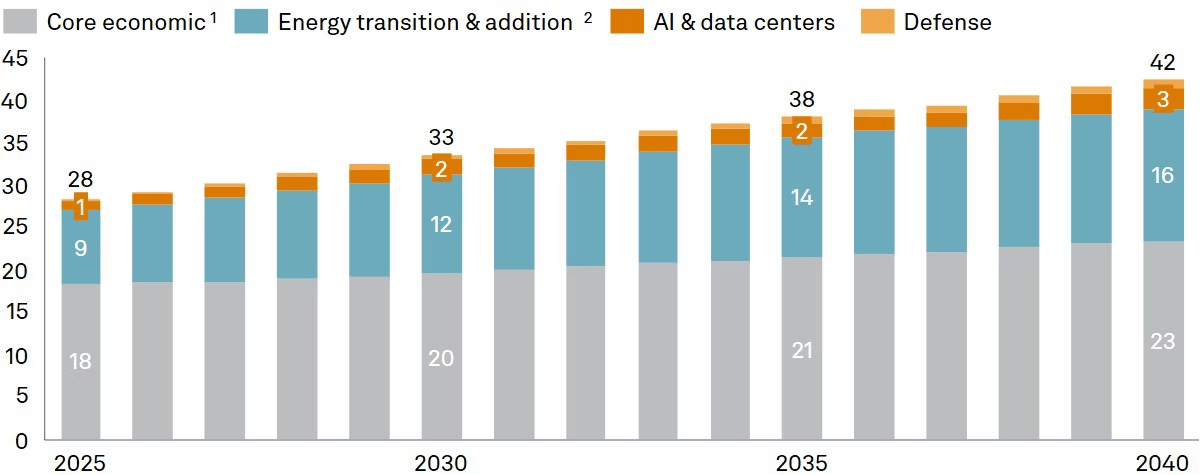

تشير وكالة ستاندرد آند بورز إلى أن الطلب على النحاس سينمو من حوالي 28 مليون طن في عام 2025 إلى 42 مليون طن في عام 2040. وبالنظر إلى حقيقة أن جزءًا كبيرًا من النحاس سيكون محصورًا في البنية التحتية التكنولوجية ولن يزيد من العرض المحتمل للاسترداد، فإن الاتجاهات طويلة الأجل تشير إلى عجز هيكلي في سوق النحاس.

على الرغم من أن الذكاء الاصطناعي لا يبدو أنه يشكل جزءًا كبيرًا من هيكل الطلب على النحاس (إذ أن العامل المتعلق بتحويل الطاقة له تأثير أكبر بكثير)، إلا أنه بالنظر إلى مشاكل تطوير الإمدادات، فإن زيادة الطلب بمقدار مليوني طن فقط عند المستوى الحالي البالغ 28 مليون طن تُحدث فرقًا كبيرًا. المصدر: إس آند بي جلوبال

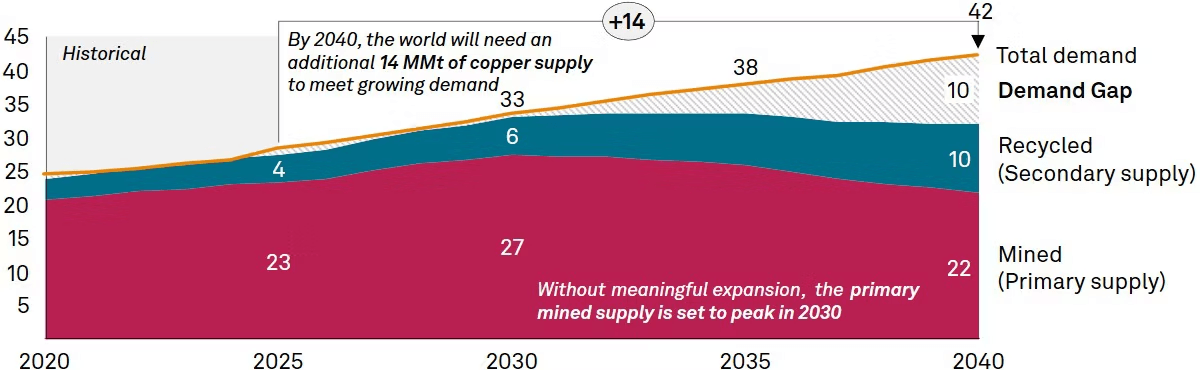

في الوقت نفسه، لا تبدو توقعات العرض مُبشّرة. فنحن نشهد بالفعل عجزًا ونقصًا في نمو إمكانية الحصول على النحاس المُعاد تدويره، حتى مع ارتفاع الأسعار بشكل ملحوظ مقارنةً بالسنوات القليلة الماضية. ومع ذلك، تجدر الإشارة إلى أن "فجوة" العرض المتوقعة ستظهر بعد عام 2030. وبحلول ذلك العام، من المرجح أن تُفتتح طاقات تعدين جديدة، وإن لم يكن ذلك مصحوبًا بتدفق كبير للمشاريع الجديدة. المصدر: S&P Global

تحليل أساسيات السوق: ضجة الذكاء الاصطناعي أم تغيير حقيقي؟

على الرغم من الأسعار القياسية، فإن الصورة الأساسية لسوق النحاس في مايو 2026 غامضة وتتضمن عددًا من التناقضات التي تتطلب تحليلًا معمقًا للمخزونات وسلوك المستثمرين المؤسسيين.

مفارقة المخزون و"مشروع الخزينة"

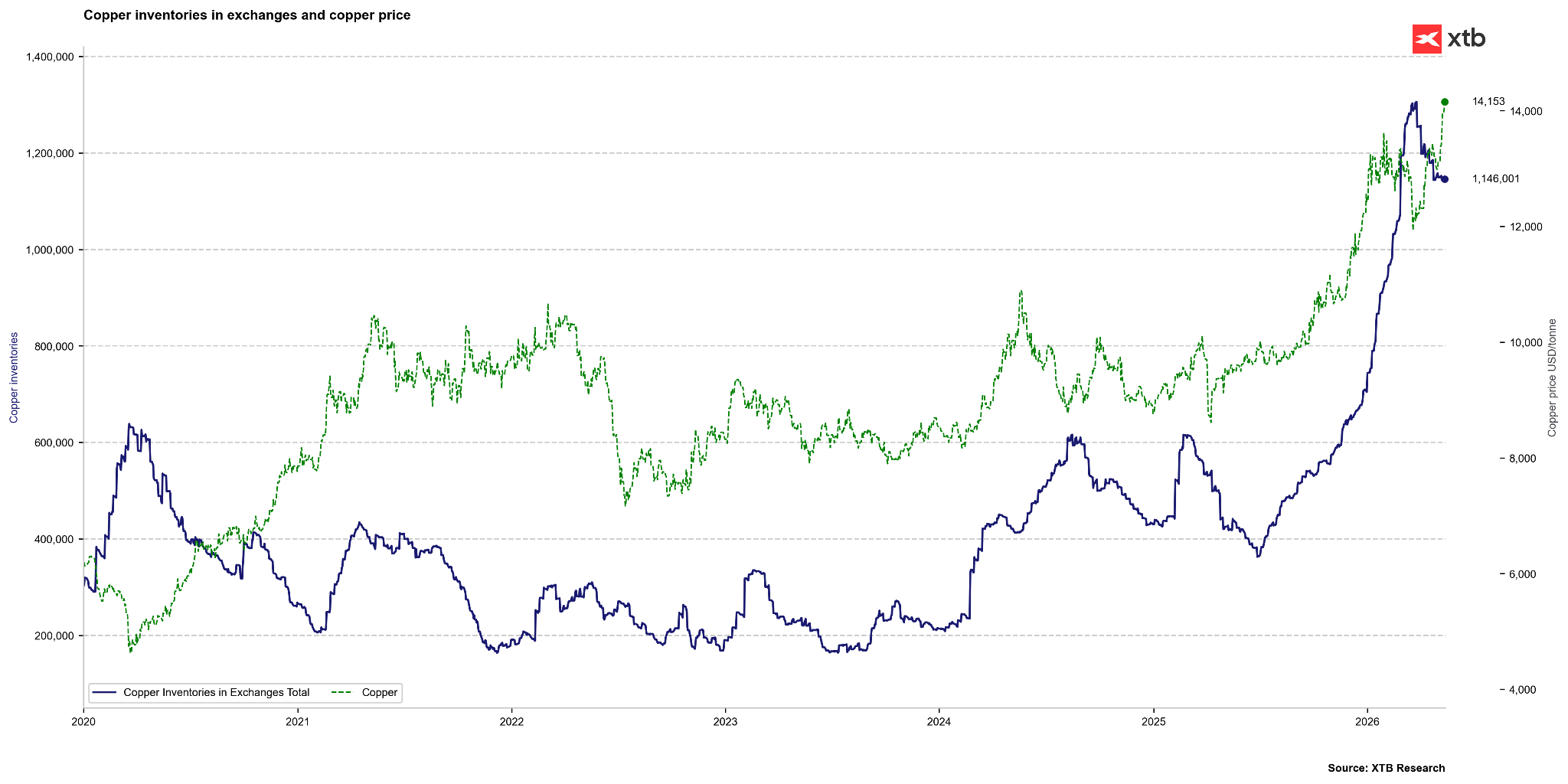

تجاوزت مخزونات النحاس المُسجلة في البورصات العالمية (بورصة لندن للمعادن، وبورصة كومكس، وبورصة شنغهاي للعقود الآجلة) مستوى مليون طن، وهو أعلى مستوى لها منذ عام 2003. في الظروف العادية، تشير هذه المخزونات المرتفعة إلى فائض في العرض وضغط لانخفاض الأسعار. إلا أن الوضع الراهن مُشوّه بفعل عوامل استراتيجية وسياسية.

- التراكم في الولايات المتحدة: أكثر من 50% من المخزونات العالمية المُسجلة موجودة حاليًا في مستودعات بورصة كومكس في الولايات المتحدة. ويعود ذلك إلى الواردات الضخمة (1.7 مليون طن في عام 2025) مدفوعةً بمخاوف فرض تعريفات جمركية على النحاس المُكرر من قِبل إدارة ترامب. في الوقت الراهن، تُطبق تعريفات بنسبة 50% على منتجات النحاس نصف المُصنّعة، وليس على النحاس المُكرر نفسه. مع ذلك، تجدر الإشارة إلى أن ترامب أشار إلى إمكانية دخول تعريفات جمركية جديدة حيز التنفيذ على نطاق أوسع بحلول عام 2027. ومع ذلك، انخفض الفارق بين سعر النحاس في بورصتي كومكس ولندن للمعادن بشكل ملحوظ مقارنةً بالوضع قبل عام.

- الاحتياطي الاستراتيجي "فولت": أطلقت الحكومة الأمريكية برنامج "مشروع فولت" بقيمة 12 مليار دولار أمريكي، بهدف إنشاء احتياطيات استراتيجية من المعادن الحيوية. هذا يعني أن جزءًا كبيرًا من المخزونات المُعلنة غير مُتاح فعليًا للسوق التجارية، مما يُوهم بوجود وفرة زائفة.

- التوافر الفعلي: على الرغم من أن إجمالي المخزونات يُغطي أكثر من 15 يومًا من الاستهلاك العالمي (مقارنةً بمتوسط تاريخي يبلغ 7 أيام)، فإن النحاس المُتاح فعليًا في بورصتي لندن للمعادن وشنغهاي للعقود الآجلة يكفي لمدة 7.5 أيام فقط، وهو مستوى يتوافق مع الوضع الطبيعي ويُبرر التوتر المُستمر في السوق الفعلية.

لا تزال المخزونات العالمية في سوق النحاس مرتفعة للغاية. المصدر: بلومبيرغ فاينانس إل بي، إكس تي بي

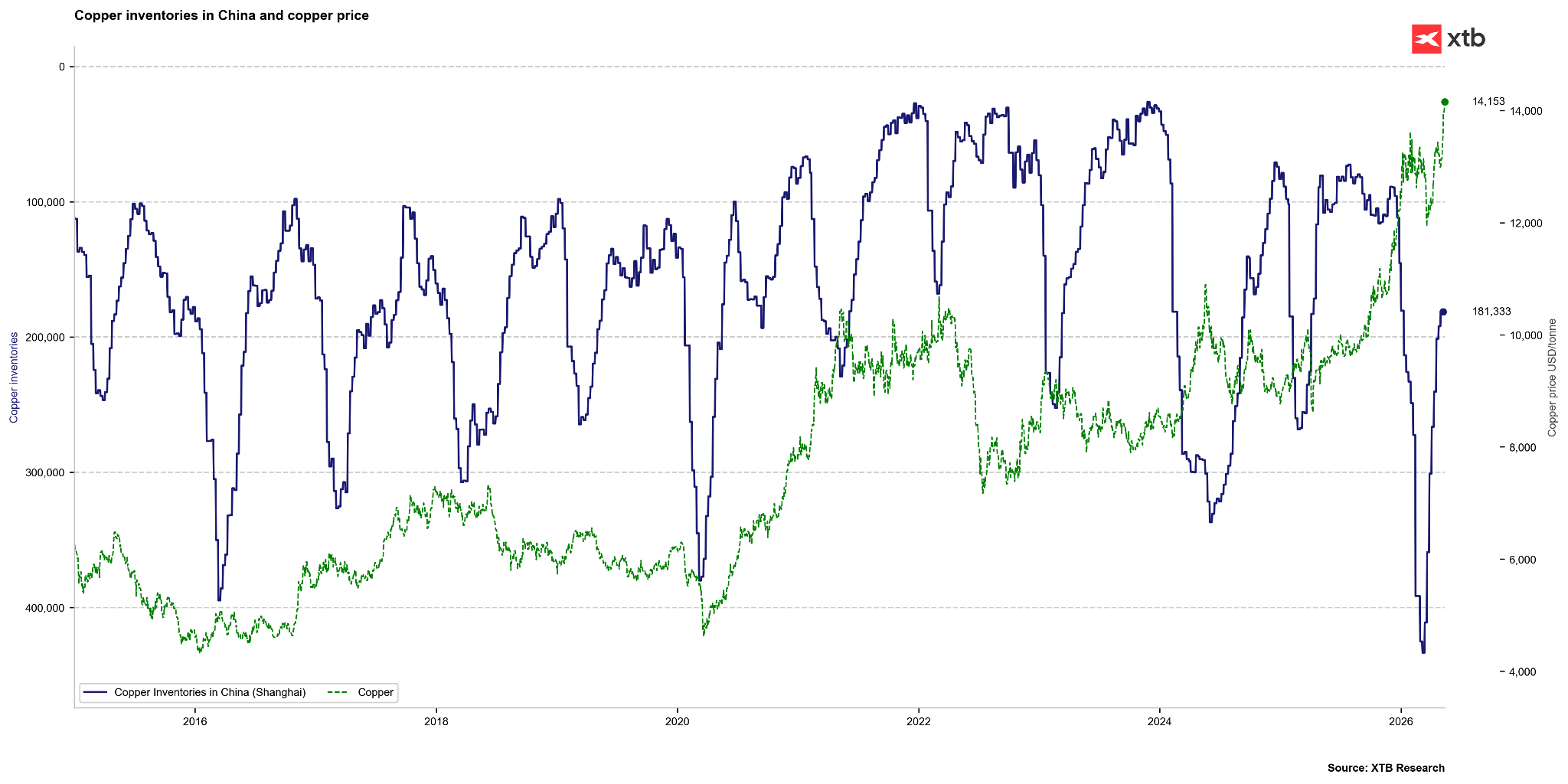

من جهة أخرى، انخفضت مخزونات النحاس في بورصة شنغهاي الصينية انخفاضًا ملحوظًا هذا العام، من أكثر من 400 ألف طن إلى حوالي 180 ألف طن. في هذا الرسم البياني، تم عكس محور المخزونات. ورغم أن هذا الانخفاض حاد، إلا أن مستواها ليس منخفضًا كما كان عليه في أعوام 2021 و2022 و2024. المصدر: بلومبيرغ فاينانس إل بي.

تقييم السوق مقابل نماذج القيمة العادلة

يشير تحليل النماذج الاقتصادية القياسية إلى انحراف كبير بين أسعار السوق وأساسيات الصناعة.

- تأثير توجهات الذكاء الاصطناعي: تشير نماذج الانحدار التي قدمتها بلومبيرغ إلى أن النحاس يُقيّم حاليًا كمؤشر لقطاع التكنولوجيا ومستوى تقبّل المخاطر المرتبطة بالذكاء الاصطناعي، أكثر من تقييمه بناءً على الطلب الفعلي الحالي. ووفقًا لهذه النماذج، قد يُنظر إلى النحاس على أنه مقوّم بأقل من قيمته الحقيقية بنسبة 16% تقريبًا إذا استمر اتجاه الذكاء الاصطناعي على وتيرته، ما يشير إلى مستوى يصل إلى 16 ألف دولار.

- تشير مؤسسات مثل غولدمان ساكس إلى "تجاوز" للقيم الأساسية، حيث تُقدّر القيمة العادلة للمعدن بحوالي 11,500 دولار للطن. ويتوقع هؤلاء الخبراء تصحيحًا في الأسعار بنهاية عام 2026، عندما تتضح الأمور المتعلقة بالتعريفات الجمركية في الولايات المتحدة، وأن تؤدي الأسعار المرتفعة إلى انخفاض الطلب في القطاعات الأكثر حساسية، مثل قطاع البناء.

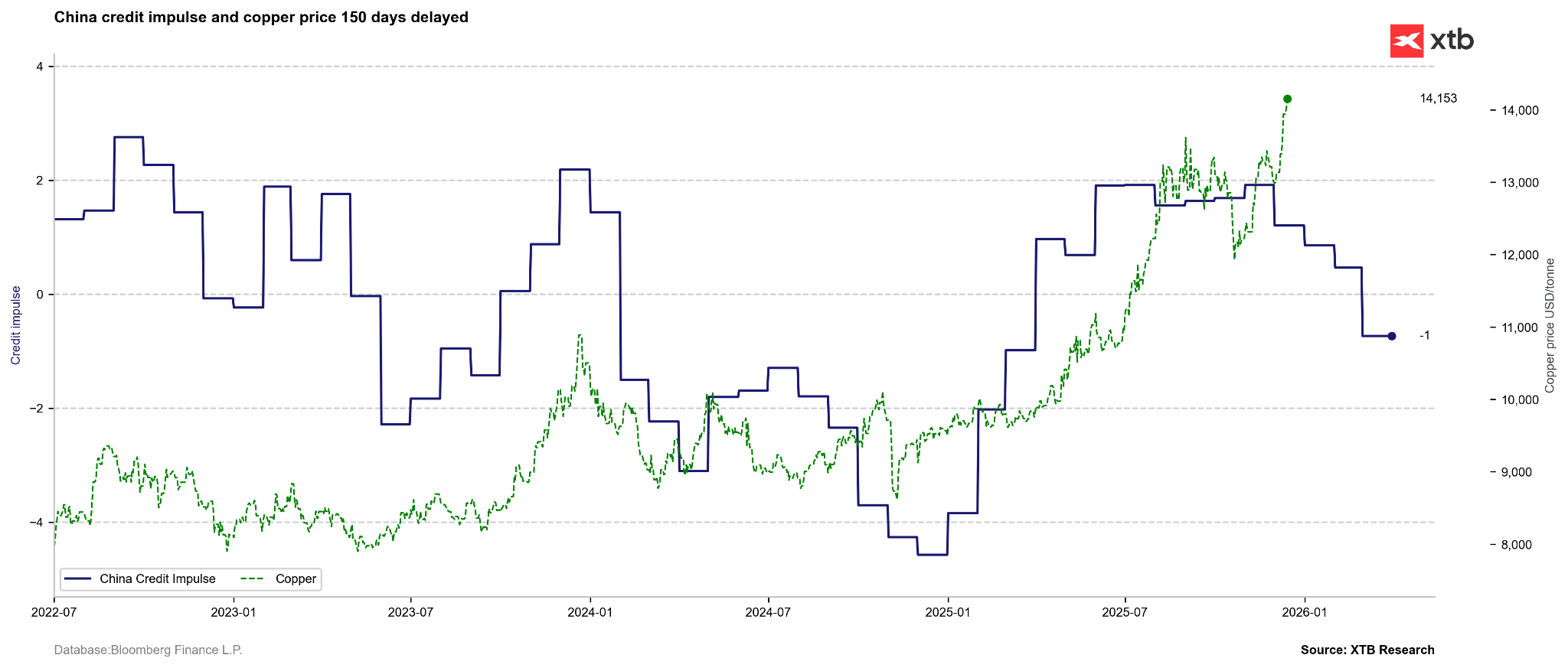

على الرغم من أن قطاعي الطاقة والذكاء الاصطناعي يشكلان حاليًا طلبًا واعدًا طويل الأجل على النحاس، إلا أن أساس الطلب عليه لا يزال البنية التحتية، وخاصة في الصين. ولذلك، قد يكون مؤشر دافع الائتمان مؤشرًا رئيسيًا لأسعار النحاس. يشير هذا إلى انفصال أسعار النحاس عن العوامل الأساسية الرئيسية، مع ملاحظة أننا شهدنا تراجعًا مماثلًا في مؤشر دافع الائتمان من يوليو 2024 إلى بداية عام 2025. كانت الأسعار حينها في طور التعافي، إلا أنها شهدت تصحيحًا ملحوظًا في السوق في مرحلة ما. المصدر: بلومبيرغ فاينانس إل بي

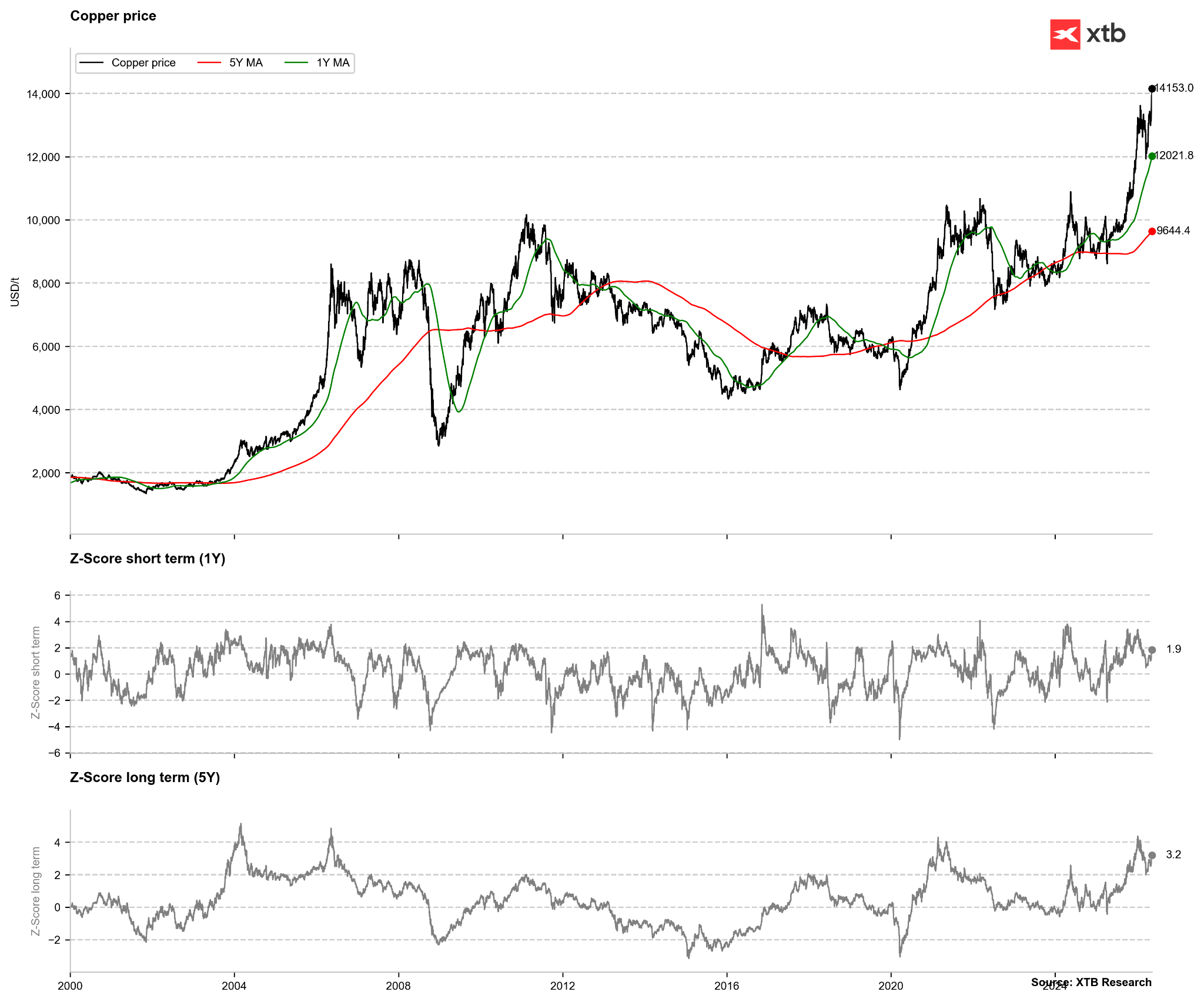

بالنظر إلى النحاس من الناحية الفنية البحتة، لا يمكن الحديث عن مبالغة شديدة في التقييم. ينحرف السعر بمقدار الضعف عن متوسط السنة الماضية، ولكن بعد عام 2020، كان الانحراف بمقدار 3.5 إلى 4 أضعاف عن هذا المتوسط ضروريًا لتكوين إشارة. يبدو الوضع مشابهًا من منظور الانحراف عن متوسط الخمس سنوات، حيث يُعد الانحراف بمقدار 4 أضعاف إشارة قوية. شهدنا مؤخرًا مستويات مماثلة، مع أنه بعد تصحيح يناير، انخفض الانحراف إلى ضعفين. المصدر: بلومبيرغ فاينانس إل بي.

ملخص لأهم مؤشرات سوق النحاس

يلخص ما يلي أهم البيانات والاتجاهات الملحوظة في الدورة الحالية:

- يقترب سعر النحاس من مستويات قياسية تاريخية: في بورصة لندن للمعادن، تجاوز سعر الطن 14,000 دولار، مما يعني أننا على بُعد خطوة واحدة فقط من كسر أعلى مستوى تاريخي. في الولايات المتحدة، الوضع أكثر توترًا، حيث تجاوزت العلاوات حاجز 500 دولار.

- التعدين يواجه ضغوطًا متزايدة. فقد سجلت تشيلي، الرائدة عالميًا في هذا المجال، انخفاضًا بنسبة 6% في الإنتاج خلال الربع الأول، وسننتظر حتى عام 2028 لإعادة تشغيل منجم غراسبرغ العملاق في إندونيسيا بكامل طاقته. هذا الأمر يعيق نحو 3% من الإمدادات العالمية.

- وتُشكل الخدمات اللوجستية والصناعات الكيميائية عقباتٍ كبيرة. فالصين لا تكتفي بتقييد إنتاج المعادن النقية، بل حظرت أيضًا تصدير حمض الكبريتيك. وبدونه، تواجه مصاهر المعادن في أنحاء أخرى من العالم مشكلةً عويصةً في العمليات التكنولوجية.

- يُساهم الذكاء الاصطناعي والتسليح في زيادة الطلب على المعادن. فمراكز بيانات الذكاء الاصطناعي تحتاج إلى 110 آلاف طن إضافية من النحاس سنويًا، وقد يتجاوز هذا الطلب مليوني طن في ذروة الطلب، بينما تستهلك دول الناتو، التي تُنفق ما يصل إلى 5% من ناتجها المحلي الإجمالي على جيوشها، كميات هائلة من المواد الخام لإنتاج الإلكترونيات العسكرية الحديثة.

- تتجه رؤوس الأموال نحو السلع الأساسية. يلاحظ المستثمرون ما يحدث، مما أدى إلى ارتفاع قيمة صناديق المؤشرات المتداولة التي تستثمر في المعادن الصناعية بشكلٍ كبير خلال عام واحد، من 37 مليار دولار إلى أكثر من 87 مليار دولار.

- بدأ البحث عن وفوراتٍ بالقوة. فقد أصبح النحاس أغلى من الألومنيوم بما يصل إلى 4.5 أضعاف. ونظرًا لهذا الفارق الشاسع، يحاول مصنّعو السيارات وأنظمة التبريد جاهدين استبدال النحاس بأي بديل أرخص، على الرغم من أن هذا يُمثّل تحديًا تقنيًا كبيرًا. في الوقت نفسه، يُعدّ النحاس بديلاً للمعادن الأغلى ثمنًا كالذهب والفضة.

الخلاصة والاستنتاجات

يُعتبر النحاس بلا شك معدنًا أساسيًا من منظور التنمية العالمية في مجالي الطاقة والذكاء الاصطناعي. كما يُشكّل أيضًا أساسًا لبناء البنية التحتية التقليدية. وتتكرر مشاكل الإمداد بشكلٍ متزايد، وهي مرتبطة بعوامل مثل التكاليف والسياسة وحتى الأحوال الجوية. ومع ذلك، يجدر التأكيد على أن ارتفاع الأسعار الحالي قد يكون مرتبطًا بعوامل قصيرة الأجل، بالإضافة إلى وجود خطر انخفاض كبير في الإمدادات من الولايات المتحدة في حال عدم رفع الرسوم الجمركية. لذا، قد يتضح أن النحاس لا يستحق هذه المستويات المرتفعة على المدى القصير، مع أنه يبدو رخيصًا جدًا على المدى الطويل. وبالنظر إلى أسواق السلع الرئيسية الأخرى، نلاحظ أنه غالبًا ما كان من الممكن، على مدى عدة سنوات، تحقيق عوائد تصل إلى 100% أو حتى 200%. ولذلك، يبقى النحاس، على المدى الطويل، معدنًا جذابًا.

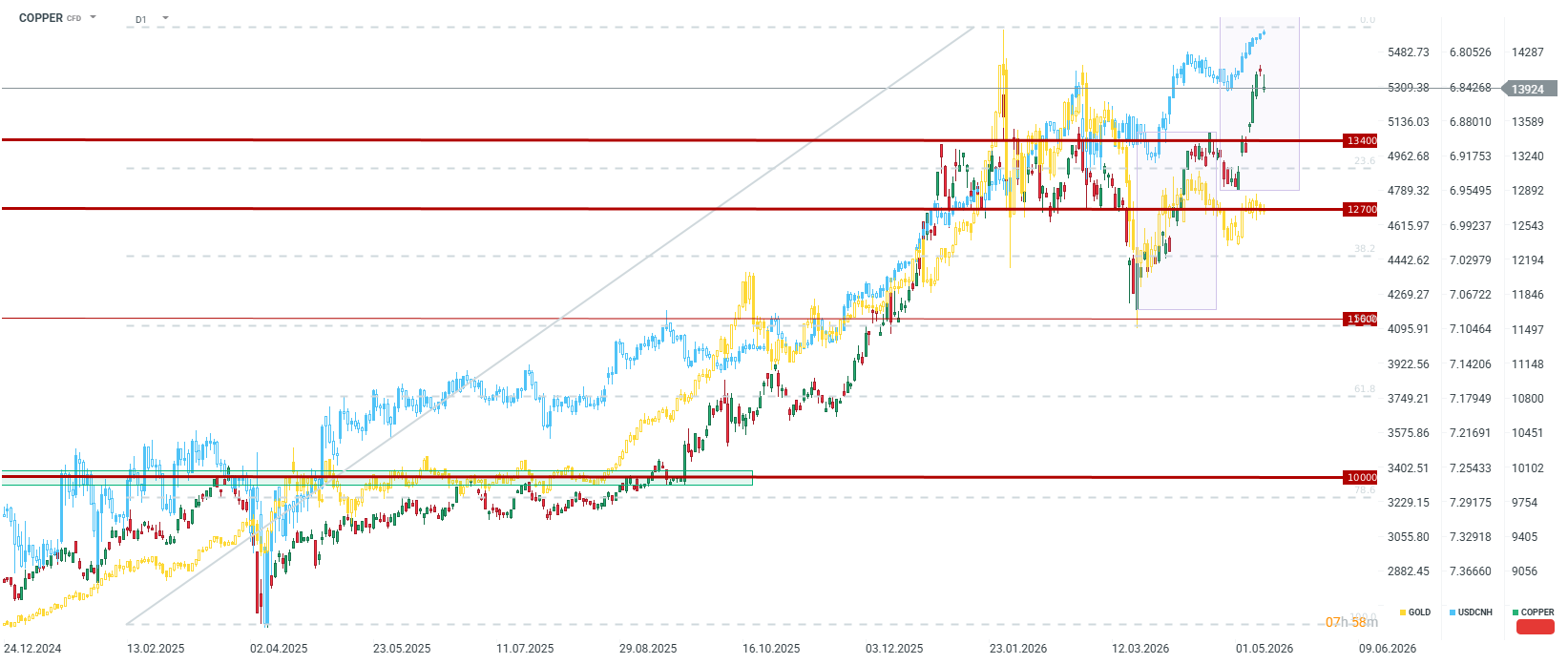

ومن الناحية الفنية، فإن مقارنة الموجة الحالية بتلك التي بدأت في مارس/آذار قد تقودنا إلى نطاق 14,660 دولارًا للطن، ما قد يؤدي إلى تسجيل مستويات قياسية جديدة في سعر لندن. كما يتضح وجود ارتباط قوي بين النحاس واليوان الصيني. فإذا استمر اليوان في الارتفاع، فمن المرجح استمرار هذا الاتجاه على المدى المتوسط والطويل. مع ذلك، فإن أي ارتفاع مفاجئ في قيمة الدولار، والذي قد يحدث مثلاً في حال وجود مخاطر جيوسياسية، قد يؤدي إلى انخفاض الأسعار إلى حوالي 12700 إلى 13400 دولار للطن. في الوقت نفسه، من المتوقع أن تؤدي مشاكل الإمداد والآمال المعقودة على الذكاء الاصطناعي إلى اعتبار هذا النطاق السعري الحد الأدنى، على الأقل في المدى القريب.

ملخص اليوم: ارتفاع مؤشر ناسداك 100 بنسبة 3.2% – هل عاد السوق الصاعد؟ (04.08.2026)

أرباح شركة بالانتير: توقعات عالية ومكاسب أكبر

ملخص اليوم - بدأ السوق يشكك في رفع أسعار الفائدة بعد تصريحات وارش، لكن ترامب قضى على الانتعاش

إفتتاح الأسواق الأمريكية: وول ستريت تحبس أنفاسها قبل قرار الاحتياطي الفيدرالي وأرباح عمالقة التكنولوجيا