ستعلن أكبر شركة مدرجة في البورصة في العالم عن نتائجها يوم الأربعاء بعد إغلاق التداول في الولايات المتحدة. ما هي التوقعات، وماذا تقول عن وضع الأسواق؟

من الظواهر التي لوحظت مرارًا خلال موسم إعلان الأرباح، ترقب السوق لنتائج شركة إنفيديا، والتي تُعتبر، ببساطة ولكن بدقة عامة، مؤشرًا على قوة ارتفاع قيمة الشركة مدفوعًا بموجة الذكاء الاصطناعي. وهذه المرة ليست استثناءً. مع ذلك، بدأ السوق يشكك ليس في فرضية الاستثمار نفسها، بل في تأثره بالوضع الاقتصادي الكلي.

تُثار الآن تساؤلات حول الإنفاق الرأسمالي الضخم، الذي يُعد شرطًا أساسيًا لتحقيق الأرباح التي يتوقعها المستثمرون، في ضوء ارتفاع عوائد السندات.

تُعد التوقعات بشأن النتائج متحفظة وفقًا للمعايير التي اعتاد عليها المستثمرون وقادة التكنولوجيا.

- من المتوقع أن تبلغ الإيرادات حوالي 78.8 مليار دولار أمريكي للربع الأول من عام 2026، ما يمثل نموًا سنويًا بنسبة 78% تقريبًا.

- من المتوقع أن يبلغ ربح السهم حوالي 1.75 دولار، ما يعني نموًا سنويًا بنسبة 127%.

- من المتوقع أن يُترجم هذا إلى هامش تشغيل بنسبة 75% وهامش ربح صافٍ بنسبة 55%.

- من المرجح أيضًا أن تكون معدلات نمو القطاعات الفردية أكثر أهمية من إجمالي الإيرادات.

- فبينما يُتوقع أن ينمو قطاع الحوسبة (حوالي 80% من الإيرادات) بنسبة 78% فقط، يُتوقع أن ينمو قطاع الشبكات بأكثر من 150%.

فرص النجاح

على الرغم من تعقيد المسائل المالية والتقنية المتعلقة بالاستثمار في شركات الذكاء الاصطناعي أو أشباه الموصلات، وعلى الرغم من الشكوك الكثيرة المحيطة بجودة واستدامة النمو في هذا القطاع، تُعدّ Nvidia لاعبًا موثوقًا به بشكل استثنائي.

يأتي أكثر من نصف إيرادات Nvidia من خمس شركات فقط: مايكروسوفت، وأمازون، وSMC، وجوجل، حيث تُشكّل مايكروسوفت وأمازون وحدهما 36% من الإيرادات. في سياق السوق المعتاد، يُعدّ هذا مخاطرة كبيرة، لكن في حالة Nvidia تحديدًا، يصبّ هذا في مصلحتها. فجميع هذه الشركات تواصل زيادة ميزانياتها الرأسمالية، والتي تخصصها في الغالب للمشتريات من Nvidia. وطالما استمرت ميزانياتها الرأسمالية في الارتفاع، فمن المتوقع أن ترتفع إيرادات Nvidia أيضًا.

هل بلغنا ذروة الأداء؟

مع أنه لا يُتوقع انخفاض أرباح Nvidia في المستقبل القريب، أو حتى معدل نمو تلك الأرباح، إلا أن العديد من المؤشرات تُشير إلى أن أفضل فترات الشركة قد ولّت. لماذا؟

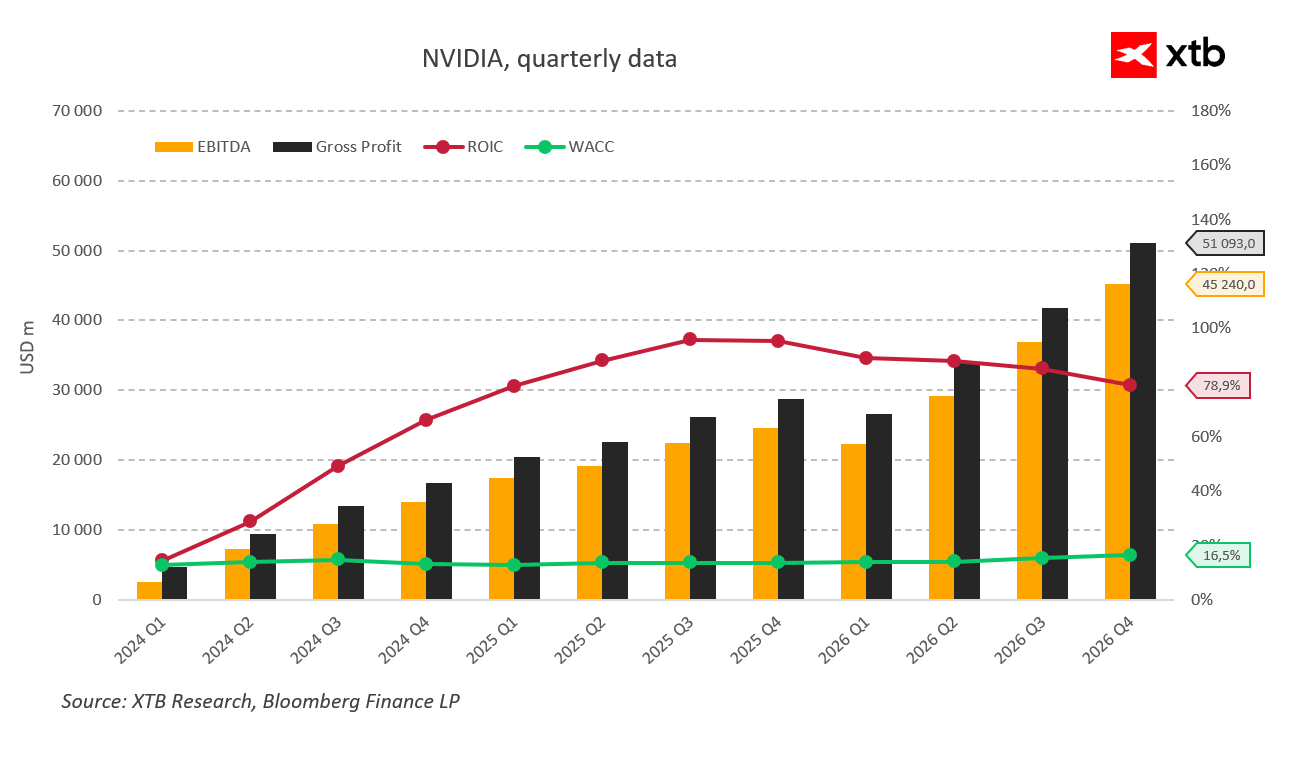

- المؤشرات الرئيسية هي العائد على رأس المال المستثمر (ROIC) ومتوسط تكلفة رأس المال المرجح (WACC).

بلغ العائد على رأس المال المستثمر (ROIC) ذروته في منتصف عام 2024 (الربع الثالث من السنة المالية 2025) عند 95%. ومنذ ذلك الحين، وهو في انخفاض مستمر إلى 78.9%. لا يزال هذا مستوى مثيرًا للإعجاب، ولكنه إشارة واضحة إلى أن القطاع الذي تعمل فيه شركة Nvidia قد تجاوز على الأرجح مرحلة النمو الأكثر ديناميكية - حتى لو ظل مربحًا للغاية مقارنة بالسوق الأوسع.

- تُعدّ ظروف التمويل عاملاً مهماً أيضاً. فقد ارتفع متوسط التكلفة المرجح لرأس المال (WACC) خلال الأرباع الأربعة الماضية من 13.8% إلى 16.5%، وذلك على الرغم من انخفاض أسعار الفائدة. ويشير هذا بوضوح إلى تراجع فائض السيولة في السوق. لا تخضع شركة Nvidia نفسها لنفس ضغوط تمويل النفقات الرأسمالية المباشرة التي تواجهها شركات الحوسبة السحابية العملاقة، إلا أن هذه الشركات تُعدّ عملاءها الرئيسيين. فالضغط على النفقات الرأسمالية يُشكّل ضغطاً على نتائج Nvidia. وقد يُشير أي ارتفاع إضافي في متوسط التكلفة المرجح لرأس المال إلى تزايد التشاؤم بين المُقرضين والمستثمرين، وكلما زاد هذا الارتفاع، ازداد التشاؤم.

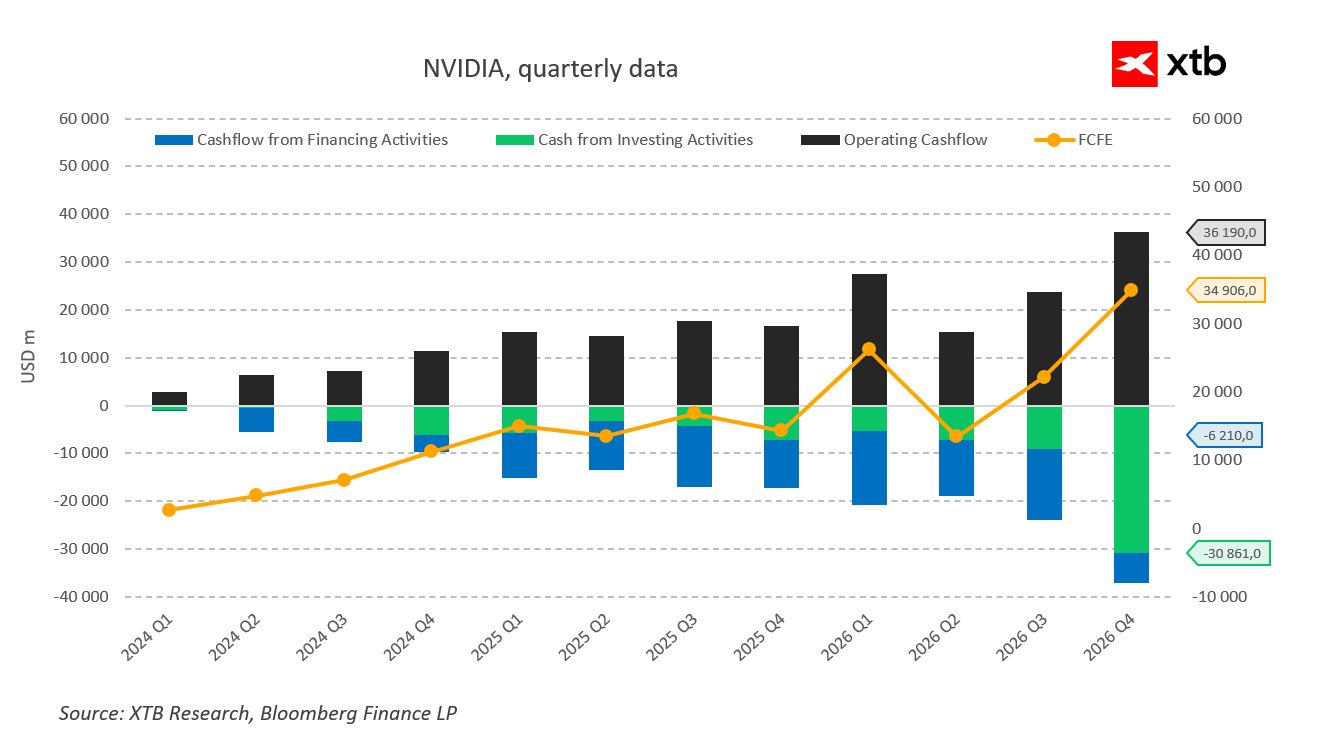

- ولكن لماذا تحتاج شركة تُحقق أرباحاً صافية قدرها 42 مليار دولار ربع سنوياً إلى تمويل إضافي؟ لأنها، لتبرير قيمتها السوقية، يجب عليها في الوقت نفسه الحفاظ على برنامج إعادة شراء أسهمها مع زيادة استثماراتها باستمرار.

- ارتفعت التدفقات النقدية السلبية في فئة الاستثمار "الأخرى" من 3.6 مليار دولار في بداية العام الماضي إلى 16.4 مليار دولار في الربع السابق، أي بزيادة قدرها 450%.

في الوقت نفسه، تباطأت عمليات إعادة شراء الأسهم من 13.7 مليار دولار إلى 3.8 مليار دولار. وهذا مؤشر واضح على تحوّل الأولويات من مكافأة المساهمين إلى الاستثمار، وهي استثمارات باتت أقل ربحية.

الخلاصة: تاريخيًا، لا يزال نمو شركة إنفيديا مذهلاً، ولا تزال الشركة تحقق أرباحًا طائلة. لا يُتوقع حدوث انخفاضات كبيرة أو خيبات أمل في نتائج الأرباح القادمة، مع أنها ليست مستحيلة. ومع ذلك، وبغض النظر عن النتائج المُحققة وتجاوزها للتوقعات، بدأت تظهر بوادر ضعف، وهي بوادر من المرجح أن يتجاهلها السوق حتى اللحظة الأخيرة. في الوقت نفسه، لن يكون نمو الأرباح وحده كافيًا لرفع التقييمات المرتفعة أصلًا بشكلٍ ملموس؛ إذ يتطلب الأمر توجيهات متفائلة وقنوات نمو جديدة، وهو أمر لا يوجد دليل عليه حاليًا.

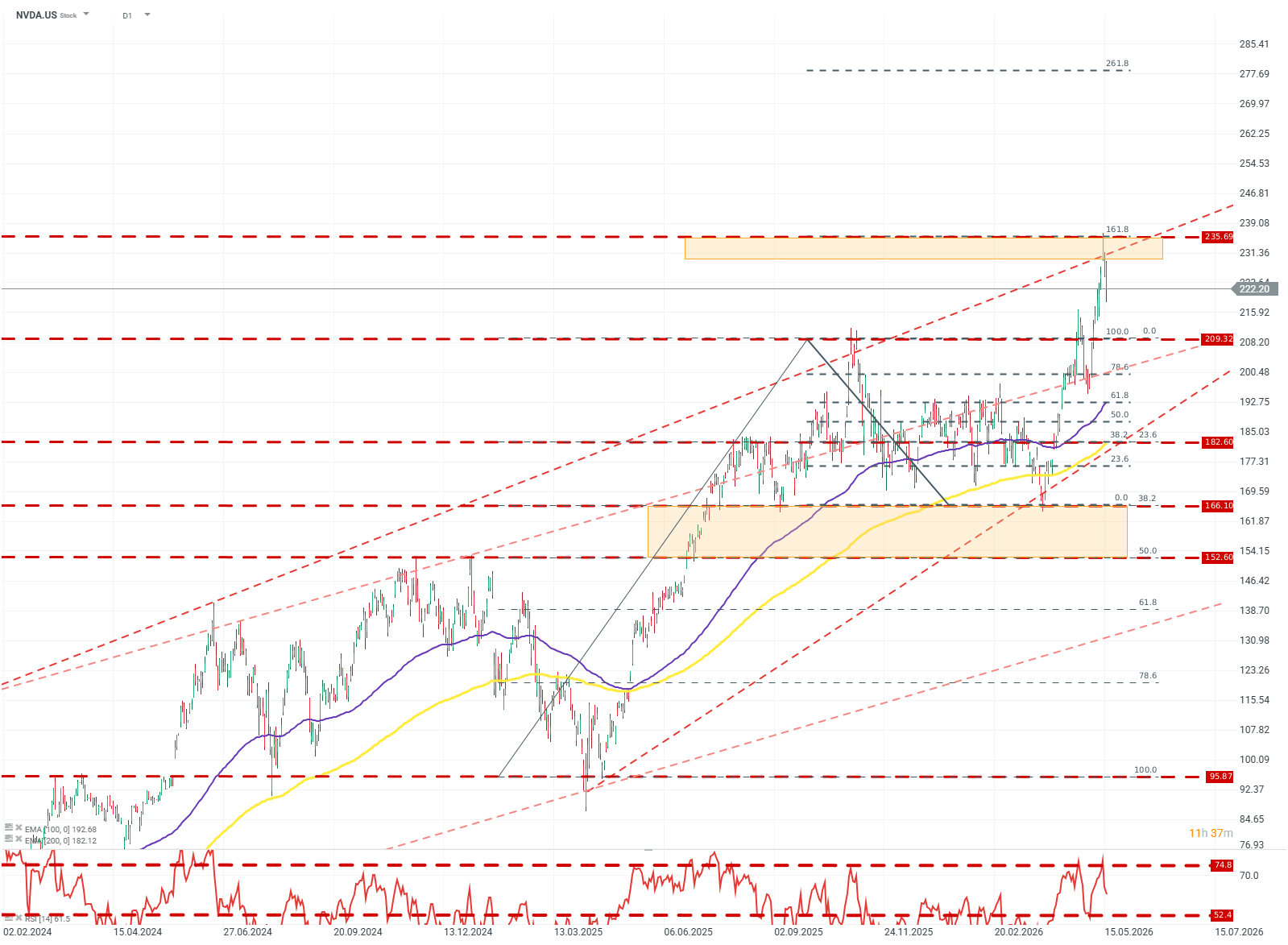

NVDA.US (D1)

ارتفع سعر السهم خارج نطاق تذبذب واسع بين 209 و156 دولارًا، متجاوزًا في الوقت نفسه الحد العلوي لخط الاتجاه الصاعد لعام 2024. بعد هذا الارتفاع، فقد السهم زخمه سريعًا بعد أن تجاوز مؤشر القوة النسبية (RSI) مستوى 74 ووصل السعر إلى مستوى مقاومة عند مستوى فيبوناتشي 161.8. حاليًا، وبناءً على ردود الفعل عند مستويات فيبوناتشي وبنية المتوسطات المتحركة، يُرجّح أن يستمر السعر في التذبذب ضمن نطاق 209-235 دولارًا، مع احتمال حدوث ارتفاع مفاجئ نحو مستوى فيبوناتشي 261.8. المصدر: xStation5

ملخص اليوم - ارتفاع أسعار النفط بسبب حالة عدم اليقين، والسوق ينتظر بيانات التضخم

ملخص اليوم: ارتفاع مؤشر ناسداك 100 بنسبة 3.2% – هل عاد السوق الصاعد؟ (04.08.2026)

أرباح شركة بالانتير: توقعات عالية ومكاسب أكبر

ملخص اليوم - بدأ السوق يشكك في رفع أسعار الفائدة بعد تصريحات وارش، لكن ترامب قضى على الانتعاش