بدأت جلسة وول ستريت اليوم بانخفاض ملحوظ في معنويات السوق عقب صدور بيانات التضخم في مؤشر أسعار المستهلكين الأمريكي، والتي جاءت مجدداً أعلى من توقعات السوق.

وافتتحت مؤشرات الأسهم الأمريكية الرئيسية على انخفاض، وكان مؤشر ناسداك في طليعة الخاسرين نظراً لحساسيته الشديدة لارتفاع عوائد السندات واحتمالية استمرار ارتفاع أسعار الفائدة لفترة أطول. ويسود هذا التوجه السلبي السوق بشكل عام، حيث يقلل المستثمرون من انكشافهم على الأصول عالية المخاطر، ويعيدون تقييم توقعاتهم نحو موقف أكثر تشدداً من جانب الاحتياطي الفيدرالي.

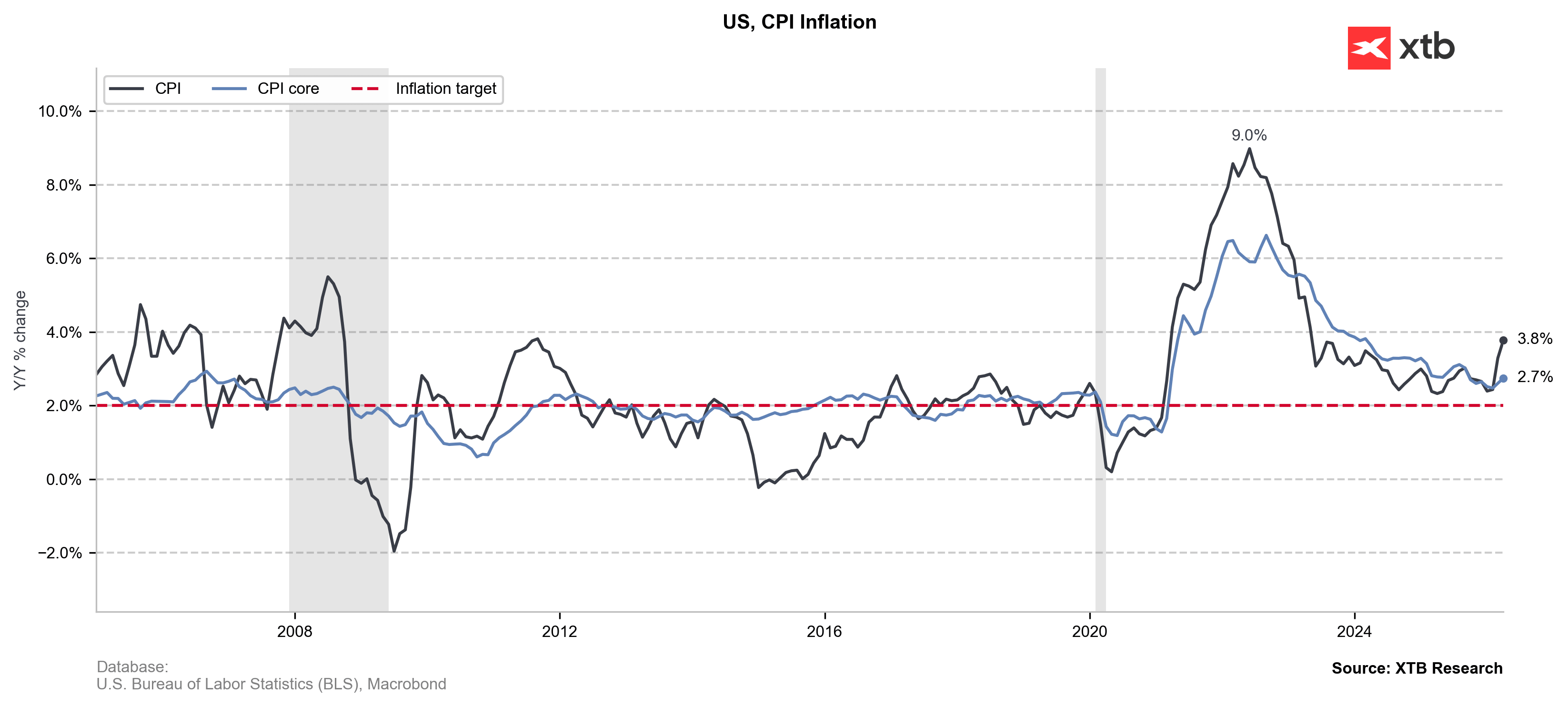

ارتفع معدل التضخم السنوي لمؤشر أسعار المستهلك إلى 3.8%، مسجلاً أعلى مستوى له منذ مايو 2023، بينما جاء التضخم الأساسي أقوى من التوقعات. وقد أدت هذه البيانات فوراً إلى ارتفاع عوائد سندات الخزانة الأمريكية وتدهور حاد في معنويات سوق الأسهم.

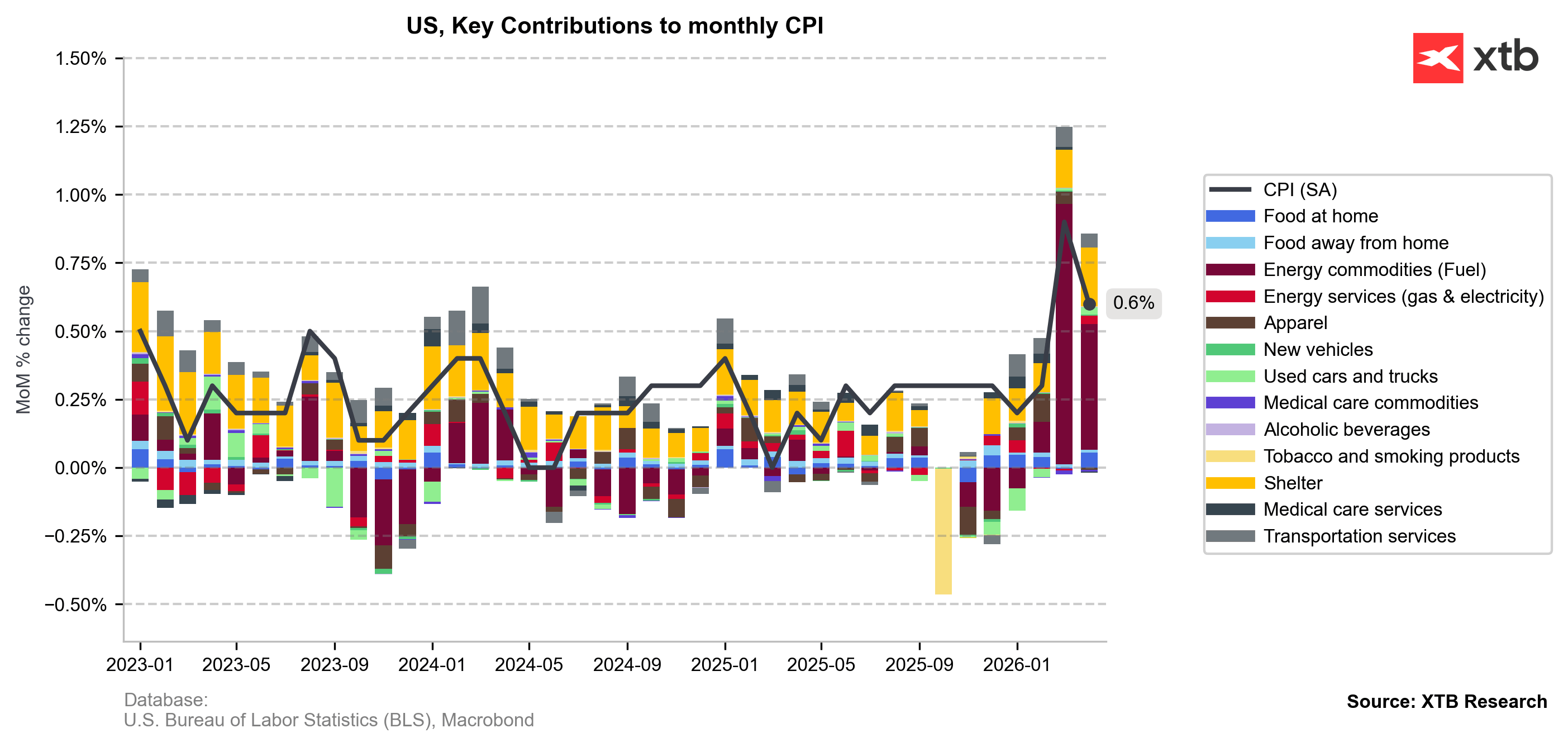

لا تزال تكاليف السكن والإيجار، أي عنصر السكن، المصدر الرئيسي للضغوط التضخمية، إذ لا تزال تشكل الحصة الأكبر من سلة مؤشر أسعار المستهلك. في الوقت نفسه، شهدت أسعار الطاقة ارتفاعًا ملحوظًا، لا سيما الوقود وخدمات الطاقة بشكل عام، لتصبح أحد المحركات الرئيسية لديناميكيات التضخم الأخيرة. كما يتزايد وضوح تأثير تصاعد التوترات الجيوسياسية والنزاع المستمر في الخليج العربي، مما يساهم في ارتفاع أسعار النفط والوقود. ويأتي ضغط إضافي من ارتفاع أسعار خدمات النقل واستمرار ارتفاع التضخم في قطاع الخدمات.

وتتزايد مخاوف أسواق الأسهم من سيناريو "ارتفاع أسعار الفائدة لفترة أطول"، أي بقاء أسعار الفائدة مرتفعة لفترة ممتدة. قبل بضعة أشهر فقط، كان المستثمرون يتوقعون بدء دورة خفض أسعار الفائدة في النصف الثاني من العام، لكن بيانات اليوم دفعت هذا السيناريو إلى مزيد من التأجيل. ويتزايد قلق المشاركين في السوق الآن من أنه إذا استمر التضخم مرتفعًا في الأشهر المقبلة، فقد لا يكتفي الاحتياطي الفيدرالي بالإبقاء على السياسة النقدية التقييدية لفترة أطول، بل قد يضطر إلى تشديدها أكثر ورفع أسعار الفائدة مجددًا.

ومن المخاوف الإضافية للأسواق أن الضغوط التضخمية لم تعد مقتصرة على الطاقة وحدها. يتسارع التضخم الأساسي أيضاً، مما يشير إلى اتساع نطاق ضغوط الأسعار في مختلف قطاعات الاقتصاد. وهذا الأمر يثير قلقاً بالغاً لدى الاحتياطي الفيدرالي، إذ يزيد من خطر ترسيخ التضخم عند مستويات مرتفعة.

المصدر: xStation5

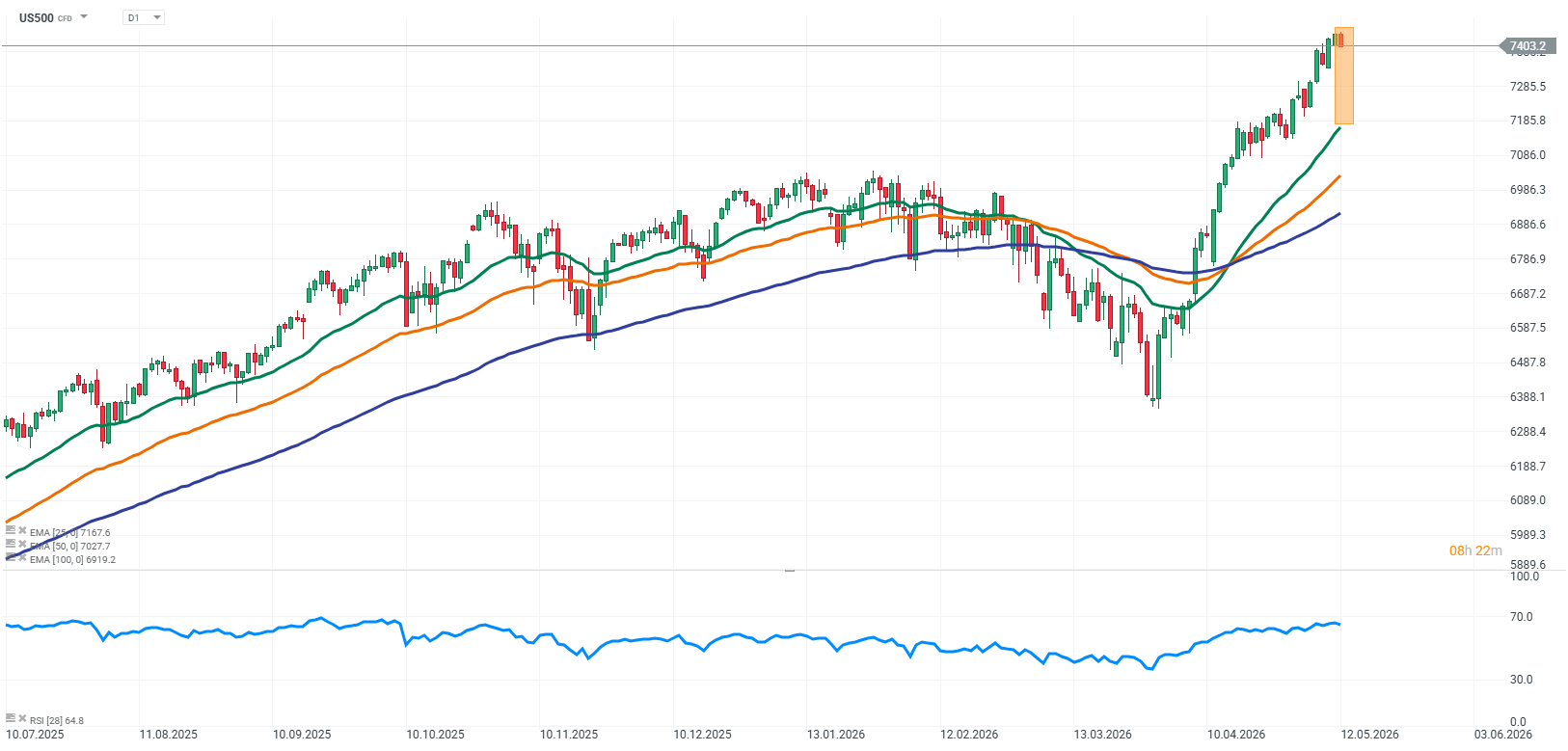

تراجعت العقود الآجلة لمؤشر ستاندرد آند بورز 500 (US500) اليوم، مدفوعةً بضغوط بيعية ناتجة بشكل أساسي عن قراءة التضخم الاستهلاكي الأمريكي التي فاقت التوقعات. وقد عززت هذه البيانات المخاوف من احتمال اضطرار الاحتياطي الفيدرالي إلى الإبقاء على السياسة النقدية التقييدية لفترة أطول، مما يؤخر التوقعات بخفض أسعار الفائدة. كما يتزايد الخوف من أن يؤدي استمرار التضخم إلى دفع الاحتياطي الفيدرالي نحو موقف أكثر تشدداً، وربما رفع أسعار الفائدة بشكل إضافي.

المصدر: xStation5

أخبار الشركات:

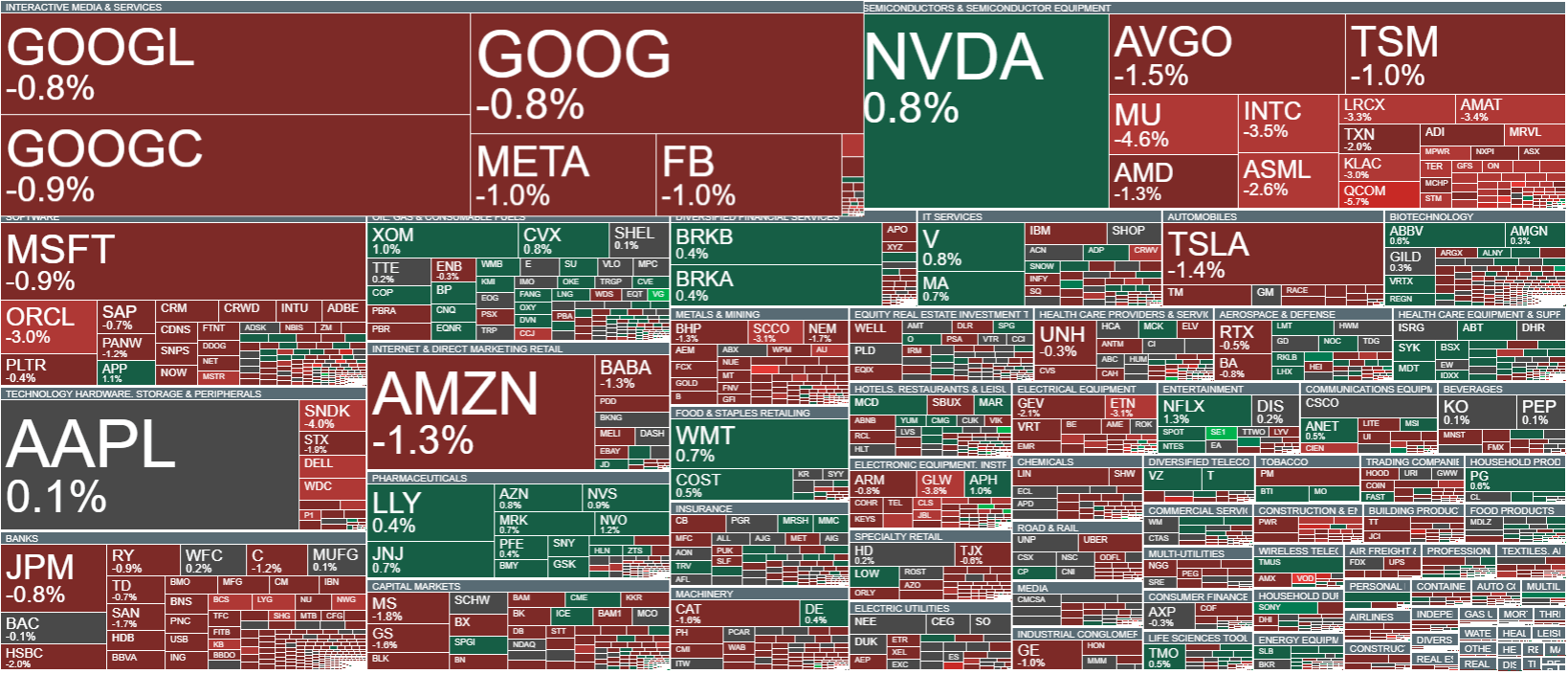

- انخفض سهم شركة برودكوم (AVGO.US) انخفاضاً طفيفاً على الرغم من التوقعات الإيجابية للمحللين قبيل إعلان أرباحها الفصلية. ولا يزال السوق يرى إمكانات قوية في تطوير البنية التحتية للذكاء الاصطناعي والشراكات مع الشركات التي تبني نماذج الذكاء الاصطناعي. ومع ذلك، وبعد الارتفاع القوي الأخير في قطاع أشباه الموصلات، بدأ بعض المستثمرين بجني الأرباح.

- لا يزال سهم شركة ألفابت (GOOG.US) (GOOGL.US) تحت ضغط بعد تقارير تفيد باستخدام أدوات مدعومة بالذكاء الاصطناعي في محاولات لتنفيذ هجمات إلكترونية متقدمة. تُسلط هذه القضية الضوء مجددًا على تزايد مخاطر الأمن السيبراني ونقاط الضعف المحتملة المرتبطة بالتطور السريع لتقنيات الذكاء الاصطناعي.

- يشهد سهم شركة بريستول مايرز سكويب (BMY.US) ارتفاعًا طفيفًا بعد إعلانها عن تعاون واسع النطاق في مجال البحث والتطوير لعلاجات جديدة. وتشمل هذه الشراكة مشاريع في علم الأورام، وأمراض الدم، وعلم المناعة، وينظر السوق إلى هذه الصفقة على أنها دفعة محتملة لخط إنتاج الأدوية لدى الشركة وآفاق نموها على المدى الطويل.

- أما سهم شركة سيلزفورس (CRM.US) فيتعرض لضغوط طفيفة بعد أن خفضت سيتي سعرها المستهدف قبل إعلان نتائج الربع القادم. ويعكس هذا التعديل توقعات أكثر حذرًا بشأن النمو على المدى القريب في قطاع البرمجيات، على الرغم من أن آفاق الذكاء الاصطناعي على المدى الطويل لا تزال داعمة للشركة.

سبيس إكس: حان الوقت لمعرفة مدى اعتماد تقييمها على أعمالها ومدى اعتماده على وعودها

مؤشرات مديري المشتريات في منطقة اليورو: انتعاش المصانع الألمانية يخفي الركود الكامن

انتعاش وول ستريت مع تجاوز أرباح الربع الثاني توقعات المستثمرين بشكل كبير

التقويم الاقتصادي: ما الذي قد يؤثر على السوق هذا الأسبوع؟ (03.08.2026)