بدأت شركة آبل عامها المالي 2026 بأقوى أداء ربع سنوي في تاريخها. لا تكتفي عملاقة كوبرتينو بتحطيم أرقام المبيعات القياسية فحسب، بل تعيد صياغة استراتيجية نموها من خلال الاستفادة من التناغم بين الأجهزة عالية الأداء، والخدمات ذات الهوامش الربحية العالية، والنهج التطوري في مجال الذكاء الاصطناعي. وبينما انتقدها النقاد بشدة خلال الأشهر الثمانية عشر الماضية لتفويتها فرصة الاستفادة من طفرة الذكاء الاصطناعي الأولية، فإن قرار آبل بتجاوز المرحلة الأولى من سباق التسلح قد يُثمر فوائد جمة تتمثل في انخفاض التكاليف بشكل ملحوظ مقارنةً بالإنفاق الرأسمالي الضخم لشركات ألفابت، وميتا، ومايكروسوفت.

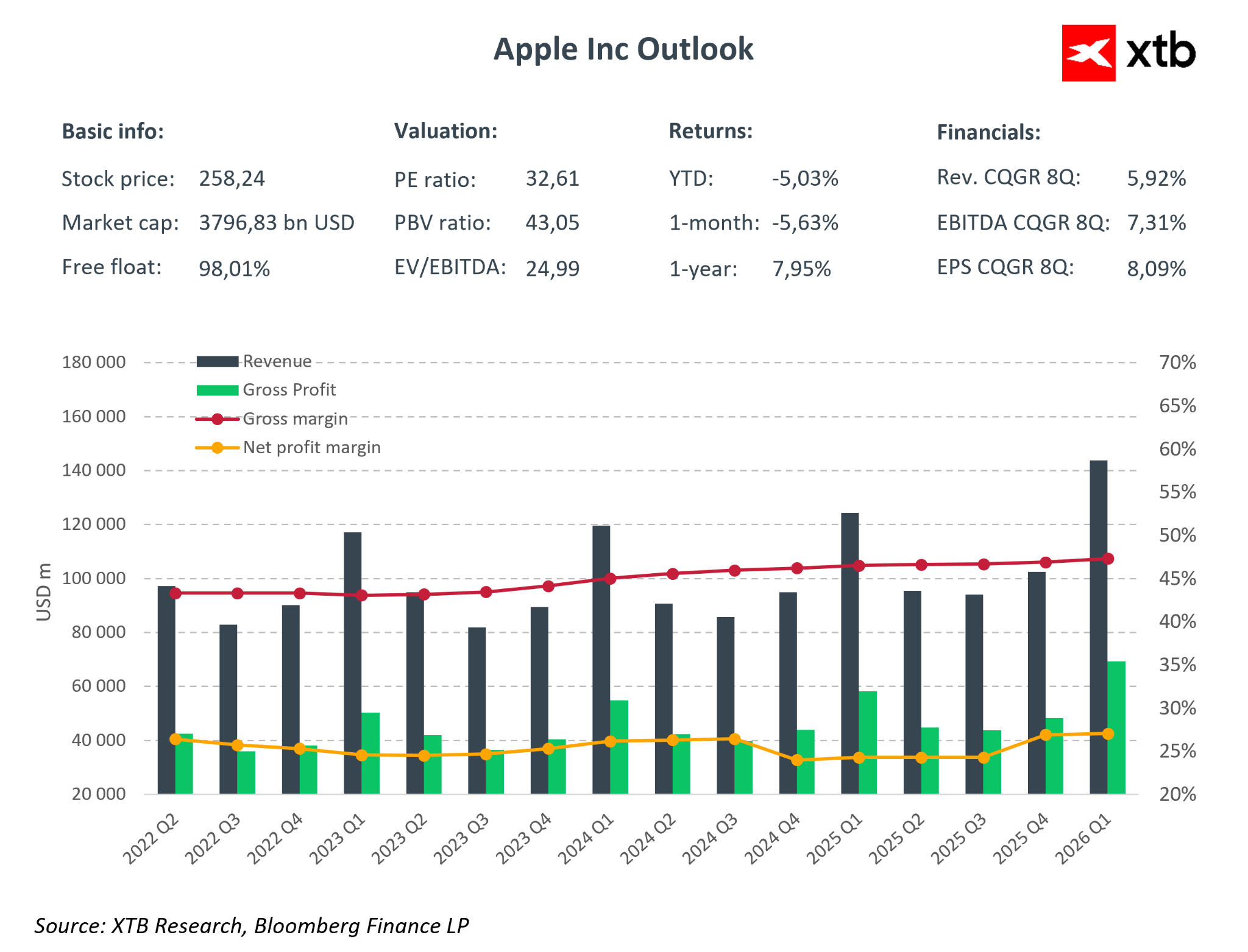

📊 آبل - الربع الأول من عام 2026 - المؤشرات المالية الرئيسية

- إجمالي الإيرادات: 143.8 مليار دولار (+16% على أساس سنوي) - رقم قياسي تاريخي.

- آيفون: 85.3 مليار دولار (+23.3% على أساس سنوي) - عودة مذهلة للدورة الفائقة.

- الخدمات: 30 مليار دولار (+14% على أساس سنوي) - رقم قياسي جديد بهامش ربح إجمالي قدره 76.5%.

- صافي الدخل: 42.1 مليار دولار (ربحية السهم: 2.84 دولار، +19% على أساس سنوي).

- هامش الربح الإجمالي: 48.2% - متجاوزًا الحد الأعلى للتوقعات السابقة.

- قاعدة المستخدمين: أكثر من 2.5 مليار جهاز نشط.

- عائد رأس المال: 32 مليار دولار مُعادة للمساهمين في ربع واحد.

- توقعات الربع الثاني: نمو متوقع في الإيرادات بنسبة 13-16% على أساس سنوي مع الحفاظ على هوامش ربح تتراوح بين 48-49%.

واجهت الشركة تحدياتٍ بسبب ما يُنظر إليه على أنه تأخرها في سباق الذكاء الاصطناعي، حيث لم يرتفع سهمها سوى 8% خلال العام الماضي. في المقابل، تواصل آبل تحقيق إيرادات وأرباح هائلة مع الحفاظ على إدارة منضبطة للتكاليف. هل هذه هي الخطة الأمثل للعودة إلى ريادة السوق؟ المصدر: بلومبيرغ فاينانس إل بي، إكس تي بي

1. آيفون والخدمات: محركا النمو الرئيسيان

نجحت آبل في تبديد المخاوف من ركود مبيعات آيفون. فقد تسارع زخم المبيعات من زيادة قدرها 6% في الربع الأخير من عام 2025 إلى نسبة مذهلة بلغت 23% في الفترة الحالية. وأثبتت الأسواق الناشئة أهميتها المحورية، حيث شهدت الصين الكبرى نموًا بنسبة 38% على أساس سنوي، إلى جانب نمو قوي في الهند.

في الوقت نفسه، تطور قطاع الخدمات من ملحق ثانوي للأجهزة إلى ركيزة أساسية في أعمال الشركة. وبإيرادات تبلغ 30 مليار دولار أمريكي في الربع الواحد، تُنافس خدمات آبل الآن شركات قائمة فورتشن 50 من حيث الحجم. يُعدّ هذا بمثابة "محرك هادئ" للتقييم: فهذه الإيرادات متكررة، ومقاومة لدورات الأجهزة، ونظرًا لهوامش الربح الهائلة، تُشكّل محركًا رئيسيًا لنمو الأرباح النهائية.

2. استراتيجية الذكاء الاصطناعي: الذكاء "الخفي" بدلًا من المظاهر

تبنّت آبل استراتيجية فريدة من نوعها تُعرف باسم "الذكاء الاصطناعي الخفي". فبدلًا من الترويج لنماذج رائدة مستقلة على غرار مايكروسوفت أو جوجل، تُدمج الشركة الذكاء الاصطناعي بعمق في تجربة المستخدم (UX) للنظام.

- البنية الهجينة: تُوزّع المهام بين المعالجة على الجهاز والحوسبة السحابية الخاصة.

- شراكة جيميني: من خلال ترخيص جيميني من جوجل، أقرت آبل ضمنيًا بحاجتها إلى دعم خارجي في سباق تطوير النماذج الأساسية. تُتيح هذه الشراكة ترقية سريعة لسيري دون تحمّل عبء النفقات الرأسمالية الباهظة لمراكز البيانات الخاصة التي تُثقل كاهل ميزانيات المنافسين حاليًا.

- تحقيق الربح غير المباشر: لا يُنظر إلى الذكاء الاصطناعي كمنتج مستقل، بل كعامل محفز لتطوير الأجهزة (مثل iPhone Pro) وزيادة الإقبال على باقات اشتراك iCloud.

بينما يواجه العديد من منافسي الذكاء الاصطناعي "فجوة تحقيق الربح" - حيث لم تُؤدِّ النفقات الرأسمالية المرتفعة إلى زيادات متناسبة في الإيرادات - تستغل Apple بيئة المنافسة لتحسين منظومتها، وهي استراتيجية لطالما استخدمتها بنجاح كبير.

3. أبل في مواجهة العالم: معركة رأس المال

تحتل أبل حاليًا المركز الثالث في السوق بقيمة سوقية تقارب ٣.٨ تريليون دولار، بعد إنفيديا وألفابت. ولا يزال السوق يُقيّم أبل بتقييم متحفظ، ولم يمنحها بعدُ "ميزة الذكاء الاصطناعي" التي يتمتع بها مُزودو البنية التحتية.

ما الذي تحتاجه أبل لاستعادة المركز الأول؟

- الحفاظ على دورة مبيعات آيفون الفائقة: تقديم أدلة تجريبية تُثبت أن تقنية الذكاء الاصطناعي من أبل تُقلل بشكل ملحوظ من دورات استبدال الأجهزة.

- توسيع هامش الربح: الحفاظ على الربحية رغم ارتفاع تكاليف الذاكرة ومكونات الذكاء الاصطناعي.

- نجاح سيري الجديدة: إقناع المجتمع التقني بأن شراكة جوجل ورقائق "بالترا" الخاصة بها تُقدم تجربة مستخدم تتفوق على تجربة "كوبايلوت" من مايكروسوفت.

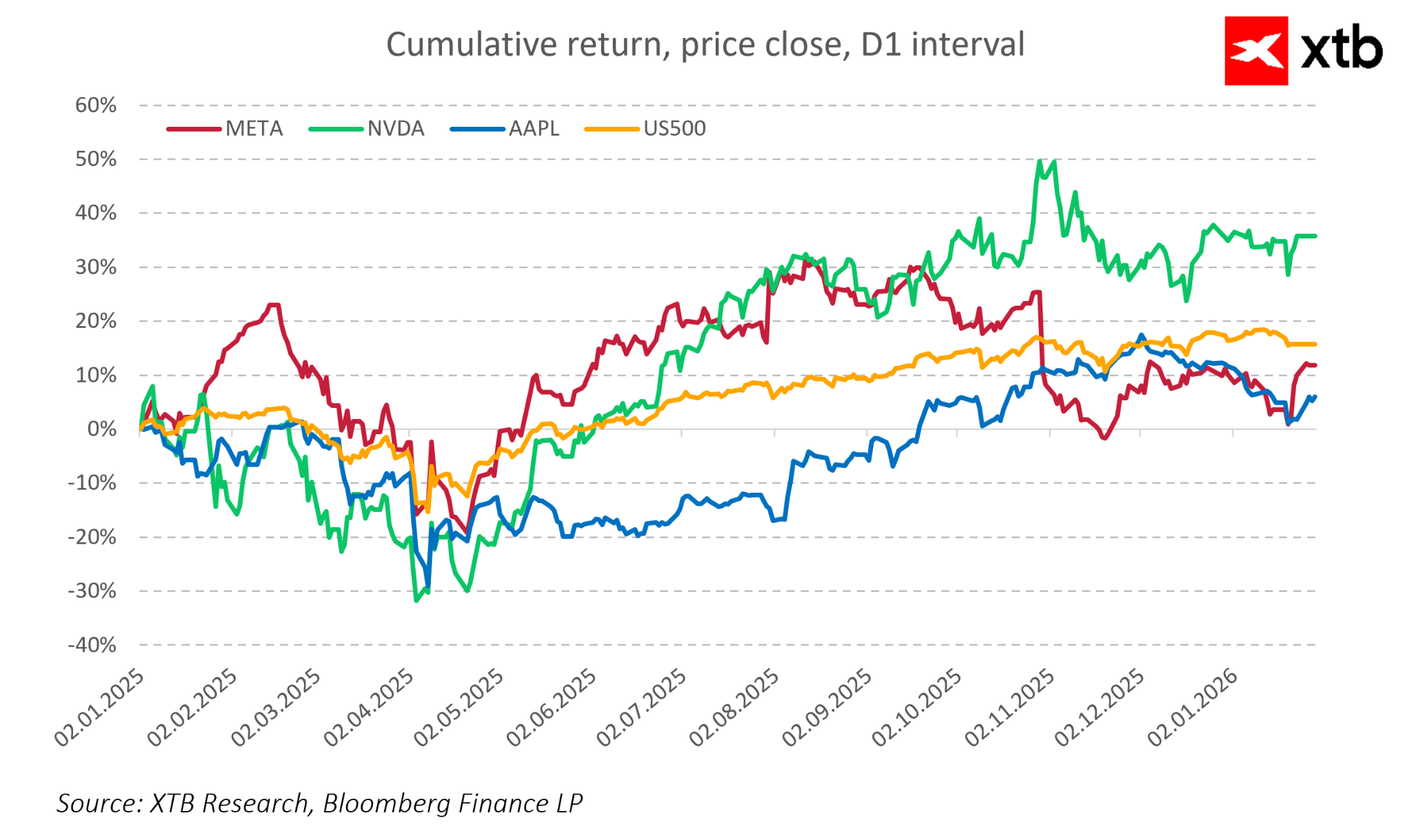

شهدت أسهم شركة آبل أداءً متباينًا على مدار عام، وتراجعت منذ بداية عام 2026. ومن المتوقع أن يُعيد الأداء القوي للربع الأول من السنة المالية (الربع الرابع من عام 2025) الثقة في مكانة آبل كإحدى أكثر الشركات الرائدة مرونةً في وول ستريت. المصدر: بلومبيرغ فاينانس إل بي، إكس تي بي.

4. الخلاصة

قد تكون آبل قد دخلت متأخرةً مجال "التسويق بالذكاء الاصطناعي"، لكنها لم تتخلف بالضرورة عن الركب في خلق القيمة. فقد ساهم انضباط رأس المال ورفضها الانضمام إلى سباق مراكز البيانات المحموم في الحفاظ على هوامش ربح قياسية، ومكّنها من عمليات إعادة شراء أسهم واسعة النطاق.

بالنسبة للمستثمر، تظل آبل نموذجًا فريدًا: ملاذًا آمنًا مُدرًا للنقد مع خيار نمو مُدمج بالذكاء الاصطناعي. ورغم أن هذه الاستراتيجية "غير مرئية"، إلا أنها قد تُثبت أنها الأكثر فعالية في تحقيق الربح في هذا القطاع، بفضل نظامها البيئي المغلق الذي يضم 2.5 مليار مستخدم. إذا بدأ السوق في إعادة تقييم شركة آبل كمنصة رائدة في مجال الذكاء الاصطناعي، فإن عودتها إلى عرش الشركة الأكثر قيمة في العالم تبدو مسألة وقت فقط.

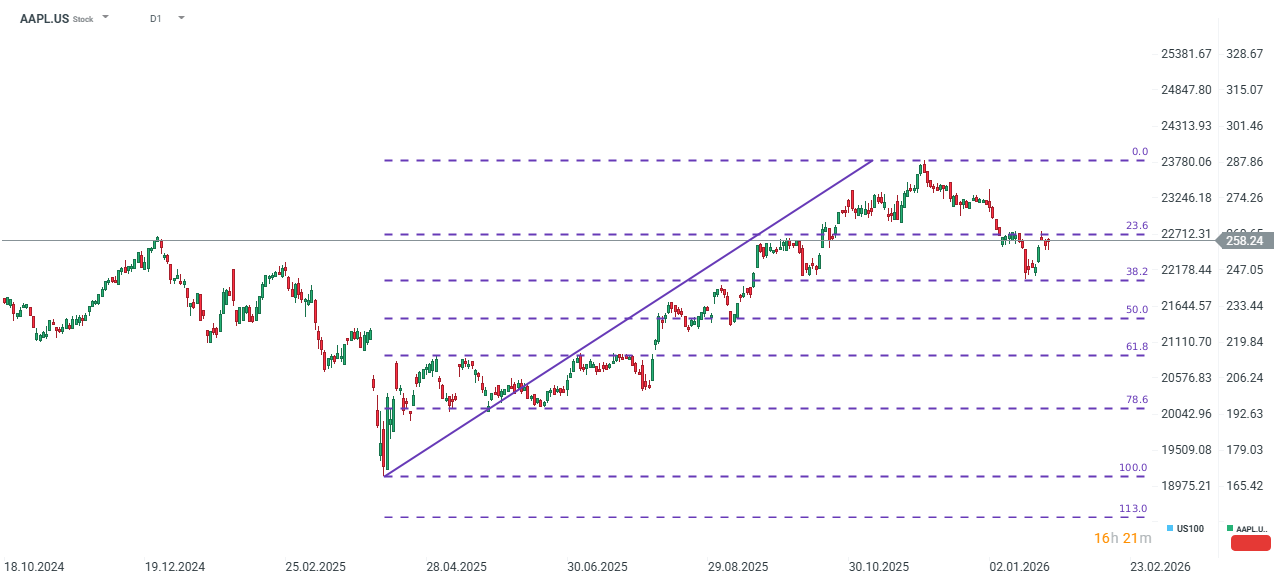

ارتفعت الأسهم بنسبة 2% في التداولات الأولية بعد إغلاق السوق عقب صدور التقرير. إلا أن هذه المكاسب تراجعت بالكامل لاحقًا. ويُظهر كل من مؤشري US100 وUS500 ضعفًا ملحوظًا، ما قد يؤثر سلبًا على معنويات المستثمرين مع افتتاح وول ستريت للجلسة الأخيرة من الأسبوع والشهر. المصدر: xStation5

ملخص اليوم - بدأ السوق يشكك في رفع أسعار الفائدة بعد تصريحات وارش، لكن ترامب قضى على الانتعاش

إفتتاح الأسواق الأمريكية: وول ستريت تحبس أنفاسها قبل قرار الاحتياطي الفيدرالي وأرباح عمالقة التكنولوجيا

أرباح شركة إس كيه هاينكس: هل بالغ السوق في البيع؟

فرنسا تتحدى شركة بالانتير، والسوق يتفاعل.