كان رد فعل السوق إيجابيًا بشكل واضح على أحدث نتائج شركة ألفابت. فبعد الإعلان عن الأرباح، ارتفعت أسهم الشركة بنحو 3 إلى 4 بالمئة في التداولات المسائية، مما يدل على أن المستثمرين لم يُقدّروا فقط حجم الأرباح التي فاقت التوقعات، بل بدأوا أيضًا في إعادة تقييم هيكل نمو الشركة بشكل عام.

حققت ألفابت أداءً قويًا للغاية في الربع الأول من عام 2026، حيث بلغت الإيرادات 109.9 مليار دولار، متجاوزةً بذلك توقعات السوق بشكل واضح. والأهم من ذلك، هو الزيادة السنوية في الدخل التشغيلي بنسبة 30 بالمئة، وتحسن هامش الربح التشغيلي إلى 36 بالمئة. وهذا يُظهر أن الشركة لا تنمو فحسب، بل تنمو بكفاءة متزايدة، على الرغم من ارتفاع كثافة الاستثمار.

بقي النشاط الأساسي للشركة دون تغيير، ولا يزال قويًا بشكل استثنائي. وحافظ قطاع خدمات جوجل على نمو مستقر، مع ارتفاع إيرادات الإعلانات بنسبة 16 بالمئة سنويًا لتصل إلى 90 مليار دولار. نما البحث، الذي لا يزال يُمثّل العمود الفقري للنظام البيئي بأكمله، بنسبة 19%، وهو أمر بالغ الأهمية في ضوء المخاوف السابقة بشأن تأثير الذكاء الاصطناعي على نموذج أعمال الشركة. فبدلاً من إضعاف الطلب، يُحدث الذكاء الاصطناعي أثراً معاكساً: إذ يُعزز تفاعل المستخدمين وحجم استفساراتهم، ما يُترجم مباشرةً إلى زيادة في الإيرادات.

لكن نقطة التحول الحقيقية في هذا التقرير تكمن في Google Cloud. فهذا القطاع لا ينمو فحسب، بل ينمو بوتيرة تُعيد تشكيل نظرة الناس إلى Alphabet. ارتفعت إيرادات الحوسبة السحابية بنسبة 63% على أساس سنوي، متجاوزةً 20 مليار دولار أمريكي، ومتفوقةً بشكل ملحوظ على التوقعات. والأهم من ذلك، ما يحدث على صعيد الربحية: فقد تضاعف الدخل التشغيلي ثلاث مرات تقريباً، ما يُشير إلى أن الحجم يُساهم بشكل متزايد في تعزيز مكانة الشركة.

هنا يظهر الأثر الملموس لاستثمارات الذكاء الاصطناعي. فالانتشار المتزايد لنماذج مثل Gemini والطلب القوي على بنية الذكاء الاصطناعي التحتية، يُحوّل Google Cloud من قطاع نمو كثيف رأس المال إلى أحد أهم محركات الربح في الشركة. ما كان يُنظر إليه سابقًا على أنه مبادرة استثمارية طويلة الأجل تتطلب استثمارات ضخمة، بات اليوم يُشبه بشكل متزايد أحد أكثر مشاريع الحوسبة السحابية ربحية في السوق. عمليًا، يعني هذا أن شركة ألفابت تتطور من شركة تعتمد بشكل أساسي على الإعلانات إلى منصة تكنولوجية أكثر تنوعًا، حيث تلعب الحوسبة السحابية والذكاء الاصطناعي دورًا محوريًا متزايدًا.

في هذا السياق، يُعدّ حفاظ الشركة على ربحية قوية رغم الإنفاق الرأسمالي الضخم أمرًا مثيرًا للإعجاب. فقد بلغ الإنفاق الرأسمالي في الربع الأول 35.7 مليار دولار، أي أكثر من ضعف المستوى المسجل في العام السابق. وهذا يُبرز بوضوح مكانة ألفابت في السباق العالمي للهيمنة على الذكاء الاصطناعي والبنية التحتية. مع ذلك، يكمن الاختلاف الرئيسي مقارنةً بالأرباع السابقة في أن السوق بدأ الآن يلمس عائدًا ملموسًا على هذه الاستثمارات.

يُعدّ أداء يوتيوب، الذي جاء أقل بقليل من التوقعات، أحد العناصر الأضعف في التقرير. ومع ذلك، لا يُغيّر هذا جوهريًا الصورة العامة، إذ لا تزال القطاعات الأساسية تُظهر زخمًا قويًا.

من منظور أوسع، تُسلّط النتائج الضوء على تحوّل هيكلي في نموذج أعمال ألفابت. قبل بضع سنوات، كانت الشركة تعتمد بشكل شبه كامل على الإعلانات. أما اليوم، فهي مدعومة بشكل متزايد بمحركين متوازيين للنمو: قطاع إعلانات مربح ومستقر، وقطاع سحابي سريع النمو بدأ يحقق أرباحًا ملموسة. هذا الهيكل المزدوج يجعل الشركة أكثر مرونة، ويزيد في الوقت نفسه من فرصها في الاستفادة من التوجهات طويلة الأجل التي يقودها الذكاء الاصطناعي.

يُغير هذا التقرير بشكل جذري النظرة السائدة حول شركة ألفابت. إذ تُثبت الشركة قدرتها على الحفاظ على قاعدة إعلانية قوية، وتوسيع أعمالها السحابية بقوة، والاستثمار بكثافة في التقنيات المستقبلية. والأهم من ذلك، أن الذكاء الاصطناعي لم يعد مجرد وعد، بل أصبح محركًا حقيقيًا للأداء المالي.

لم تعد ألفابت تُنظر إليها فقط كشركة رائدة في مجال الإعلانات، بل تُعتبر بشكل متزايد إحدى الشركات الرئيسية التي تُحدد ملامح عصر الذكاء الاصطناعي.

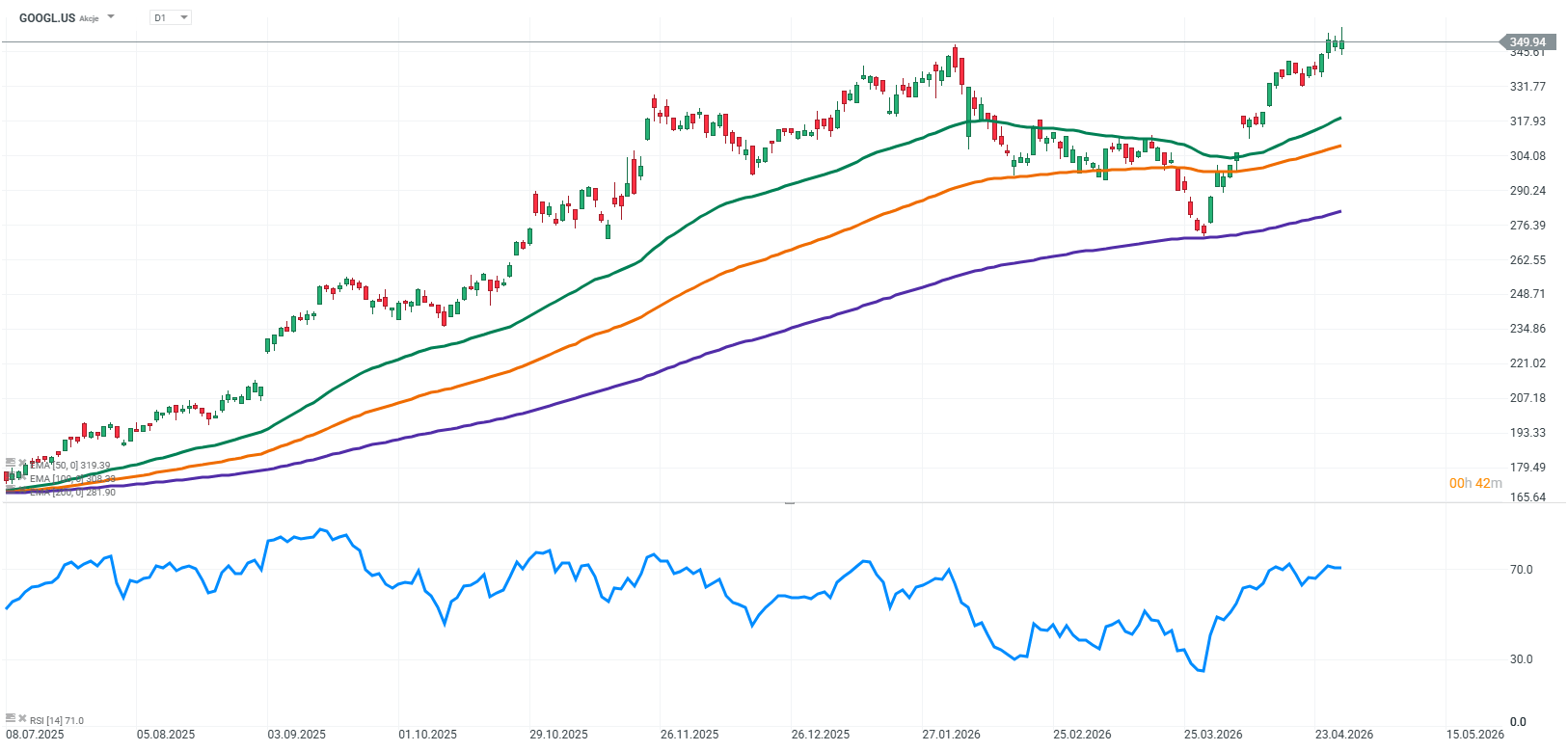

المصدر: xStation5

افتتاح السوق الأمريكي: مؤشر ستاندرد آند بورز 500 يحاول وقف التراجع 🗽 انخفاض سهم جي إي فيرنوفا بنسبة 5%

وول ستريت تخشى ذروة سوق الذكاء الاصطناعي الصاعدة. هل شهدت أشباه الموصلات أفضل أيامها بالفعل؟

ألفابت وتسلا قبل إعلان الأرباح: هل ستُحدث شركات التكنولوجيا العملاقة اهتزازاً في وول ستريت؟

قطاع الدفاع قبل إعلان الأرباح: ملخص