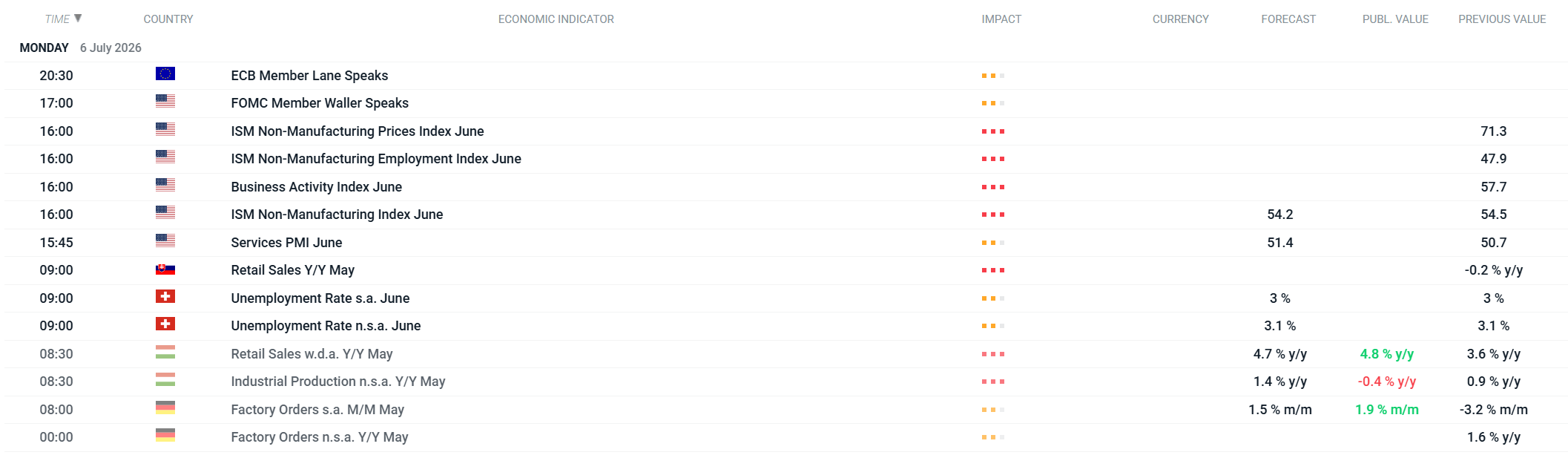

نبدأ أسبوعًا جديدًا في الأسواق المالية. لم يكن لبيانات الاقتصاد الكلي الصادرة صباح اليوم تأثير يُذكر حتى الآن: فقد جاءت مبيعات التجزئة في المجر أفضل من المتوقع (4.8% على أساس سنوي مقابل 4.7% متوقعة)، بينما جاء الإنتاج الصناعي المجري أقل من التوقعات (-0.4% على أساس سنوي مقابل 1.4% متوقعة)، في حين تجاوزت طلبات المصانع الألمانية التوقعات (1.9% على أساس شهري مقابل 1.5% متوقعة).

بعد ظهر اليوم، ستتجه أنظار السوق إلى الولايات المتحدة، حيث سيتم إصدار بيانات مؤشر مديري المشتريات (PMI) ومؤشر مديري المشتريات لمعهد إدارة التوريد (ISM) لقطاع الخدمات لشهر يونيو. سيصدر مؤشر مديري المشتريات للخدمات (التوقعات: 51.4) في تمام الساعة 3:45 مساءً، يليه مؤشر معهد إدارة التوريد الرئيسي للقطاعات غير الصناعية (التوقعات: 54.2، سابقًا 54.5) في تمام الساعة 4:00 مساءً، بالإضافة إلى مكوناته: النشاط التجاري، والتوظيف، ومؤشر الأسعار. ومن المتوقع في المساء أن يدلي مسؤولو البنوك المركزية بتعليقات - والير من الاحتياطي الفيدرالي (5:00 مساءً) ولين من البنك المركزي الأوروبي (8:30 مساءً) - والتي قد تؤثر على التوقعات بشأن المسار المستقبلي لأسعار الفائدة.

افتتاح مؤشرات الأسهم الأوروبية

مع بداية جلسة التداول، سجلت أسواق الأسهم الأوروبية مكاسب طفيفة.

- مؤشر VSTOXX (مؤشر التقلبات) - +0.60%، مما يشير إلى ارتفاع طفيف في توتر السوق.

- مؤشرات UK100 +0.23%، NED25 +0.13%، FRA40 +0.10%، SUI20 +0.09%، SPA35 +0.05%، ITA40 +0.04% - مكاسب متواضعة.

- مؤشرا EU50 (-0.07%) وDE40 (-0.15%) هما المؤشران الوحيدان اللذان سجلا انخفاضًا، وإن كان طفيفًا.

ملخص اليوم: حرب الرقائق الإلكترونية تُلقي بظلالها على وول ستريت، انخفاض النفط بعد وقف إطلاق النار بين الولايات المتحدة وإيران ⭐

ناسداك تحت الضغط بعد عمليات بيع مكثفة

الصين تبني آلات تصنيع الرقائق الإلكترونية الخاصة بها. شركة ASML تحت ضغط مع دخول الحرب التكنولوجية مرحلة جديدة

الولايات المتحدة: انتعاش وول ستريت بعد وقف إطلاق النار بين الولايات المتحدة وإيران