- تذبذب مؤشر داكس عند أعلى مستوى له في أسبوع.

- انخفضت أسهم سيمرايز وسوس مايكروتك بعد نتائج أعمالهما.

- ارتفعت أسهم نورديكس بنسبة 19%.

- انخفض سهم بورصة دويتشه بورس بشكل ملحوظ عن متوسطه المتحرك الأسي 200 على الرغم من تقرير أرباح قوي.

- تذبذب مؤشر داكس عند أعلى مستوى له في أسبوع.

- انخفضت أسهم سيمرايز وسوس مايكروتك بعد نتائج أعمالهما.

- ارتفعت أسهم نورديكس بنسبة 19%.

- انخفض سهم بورصة دويتشه بورس بشكل ملحوظ عن متوسطه المتحرك الأسي 200 على الرغم من تقرير أرباح قوي.

تحسنت المعنويات في سوق الأسهم الألمانية بشكل طفيف اليوم، وسط تفاؤل في وول ستريت. وارتفعت الأسهم الأوروبية. ودعم المستشار الألماني، فريدريش ميرز، مبادرة بورصة عموم أوروبا، التي تهدف إلى منافسة أسواق الأسهم الأمريكية والصينية.

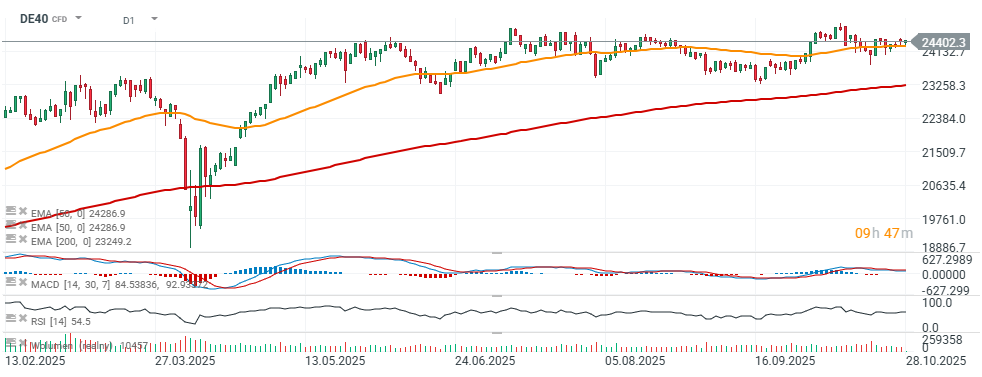

DE40

ارتفعت العقود الآجلة لمؤشر داكس (DE40) بنسبة 0.3% تقريبًا اليوم، متجاوزةً مستوى 24400 نقطة، ملتزمةً بالمتوسط المتحرك الأساسي 50 (الخط البرتقالي).

المصدر: xStation5

SUSS MicroTec (D1)

خفّض دويتشه بنك السعر المستهدف لسهم SUSS MicroTec SE من 41 يورو إلى 36 يورو، مُحافظًا على توصيته بالاحتفاظ بالسهم بعد إصدار الشركة تحذيرها الثاني بشأن الأرباح لعام 2025. ورغم أن المبيعات كانت قوية - حوالي 118 مليون يورو، أي أعلى من التوقعات بنسبة 4-5% تقريبًا - إلا أن هوامش الربح انهارت، كاشفةً عن نقطة الضعف الحقيقية. انخفض هامش الربح الإجمالي إلى 33.1%، وهو أقل بكثير من نطاق 38-39% الذي توقعه المحللون، مما أدى إلى انخفاض هامش الأرباح قبل الفوائد والضرائب إلى 10.5% فقط. ووفقًا لدويتشه بنك، يعكس هذا الانخفاض الحاد مزيجًا أقل ملاءمة من المنتجات وتكاليف التشغيل من مصنع تايوان الجديد، والتي تُثقل كاهل الربحية على المدى القريب. ليس نمو الإيرادات هو المشكلة، بل هوامش الربح هي المشكلة. في الواقع، ينخفض سعر السهم بنسبة 30% تقريبًا عن متوسطه المتحرك الأساسي 200.

المصدر: xStation5

سهم بورصة دويتشه (الفاصل الزمني D1) يفوق التوقعات، ويهدئ المخاوف بشأن تراجع سندات الخزانة

حققت بورصة دويتشه (DB1:GR) أداءً قويًا في الربع الثالث من عام 2025، متجاوزةً توقعات المحللين، ومخففةً مخاوف المستثمرين بشأن ضعف نتائج سندات الخزانة. ارتفع صافي الإيرادات بنسبة 3% على أساس سنوي، بينما قفزت الإيرادات باستثناء نتائج سندات الخزانة بنسبة 7%، مما يشير إلى قوة أعمالها الأساسية. انخفض دخل سندات الخزانة بنسبة 19%، لكن الانخفاض كان أقل حدة مما توقعه السوق.

- ساهمت الرقابة الصارمة على التكاليف في هذا الأداء، حيث كانت النفقات أقل بنسبة 2% من التقديرات، مما رفع الربحية. ونتيجةً لذلك، تجاوزت الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك التوقعات بنسبة 4%، وربحية السهم بنسبة 5%، مما يُمثل عودةً مُرحبًا بها لزخم الأرباح. أكدت بورصة دويتشه توقعاتها للعام بأكمله 2025، حيث تُتداول حاليًا عند 18.3 ضعف ربحية السهم لعام 2026 و12 ضعف قيمة الشركة/الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك.

- حققت بورصة دويتشه أداءً قويًا في الربع الثالث، مُفاجئةً المحللين بنتائج فاقت التوقعات حتى في ظلّ تقلبات سوق الأسهم المنخفضة. وحققت الشركة المُشغّلة للبورصة أرباحًا بلغت 473 مليون يورو، بزيادة قدرها 6% على أساس سنوي، متجاوزةً بذلك توقعات الإجماع.

- ووفقًا للمدير المالي الجديد، ينس شولتي، ارتفعت الأرباح باستثناء نتائج الخزانة بنسبة 7%، مما يُظهر مرونة الشركة على الرغم من الضغوط الدورية في نشاط التداول. وعلى مدار العام، لا تزال بورصة دويتشه تسير على الطريق الصحيح لتحقيق أهدافها لعام 2025. وتتوقع الإدارة ارتفاع صافي الإيرادات (باستثناء الخزانة) بنسبة 9% تقريبًا ليصل إلى حوالي 5.2 مليار يورو، بينما من المتوقع أن يصل صافي الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك إلى حوالي 2.7 مليار يورو، ارتفاعًا من 2.35 مليار يورو في العام السابق.

باختصار، حتى في ظلّ هدوء الأسواق، تُثبت بورصة دويتشه قدرتها على تحقيق نموّ مُطرد - وهي إشارة مُطمئنة على المدى الطويل. أبقى محلل دويتشه بنك على تصنيف الشراء وسعر مستهدف عند 291 يورو، قائلاً إن النتائج "وضعت حداً لاتجاهات الأرباح السلبية الأخيرة" وتوفر إعدادًا قويًا ليوم أسواق رأس المال في ديسمبر.

المصدر: xStation5

Symrise (SY1.DE، فاصل زمني D1)

Symrise تُعلن عن انخفاض طفيف في الإيرادات، لكنها تُعيد تأكيد أهداف الربح

أعلنت شركة Symrise AG، الشركة الألمانية المُصنّعة للعطور والنكهات، عن انخفاض طفيف في إيرادات الربع الثالث، مما يعكس تباطؤًا في ديناميكيات السوق في بعض قطاعات أعمالها. بلغت الإيرادات 1.22 مليار يورو، بانخفاض عن 1.26 مليار يورو في العام السابق، مع نمو المبيعات العضوية بنسبة 1.4%. خلال الأشهر التسعة الأولى من العام، حققت Symrise إيرادات بلغت 3.78 مليار يورو، بانخفاض طفيف عن 3.82 مليار يورو في العام الماضي، ما يُعادل نموًا عضويًا بنسبة 2.6%.

عدّلت الشركة توقعاتها للعام بأكمله، مُقلّصةً توقعاتها للنمو العضوي إلى 2.3%-3.3% (كانت سابقًا 3%-5%)، مع الحفاظ على هامش الربح قبل الفوائد والضرائب والإهلاك والاستهلاك عند حوالي 21.5%. بالنظر إلى المستقبل، أعادت سيمرايز تأكيد أهدافها متوسطة الأجل لعام ٢٠٢٨، مستهدفةً معدل نمو سنوي مركب عضوي يتراوح بين ٥٪ و٧٪، وهامش ربح قبل الفوائد والضرائب والإهلاك والاستهلاك يتراوح بين ٢١٪ و٢٣٪. ورغم التحديات قصيرة الأجل، تواصل سيمرايز التركيز على استقرار الربحية والتنفيذ المنضبط لتحقيق خطتها للنمو على المدى الطويل.

المصدر: xStation5

ملخص اليوم: تهديدات ترامب بالحرب تُلقي بظلالها على الأسواق. وول ستريت تتراجع.

هل تعيد الحرب الذهب للاتجاه الهبوطي

سهم الأسبوع: TSMC - محرك التصنيع وراء ثورة الذكاء الاصطناعي

توترات إيران تُلقي بظلالها على الأسواق!