استأنف سوق الأسهم الأمريكية التداول بعد انتهاء عطلة نهاية الأسبوع الطويلة. ولم تشهد الجلسة الافتتاحية تحركات واضحة في المؤشرات الرئيسية. وارتفعت العقود الآجلة لمؤشر US100 بنحو 0.2%، وهي الآن أقل بقليل من مستوى 30,000 نقطة.

يوم الاثنين، افتقر السوق إلى زخم كبير من أخبار الشركات، لكنه لا يزال يراقب عن كثب شركات أشباه الموصلات، التي شهدت انخفاضًا ملحوظًا الأسبوع الماضي. وتركز الأنظار على البيانات الاقتصادية الكلية المتعلقة بالقطاع غير الصناعي.

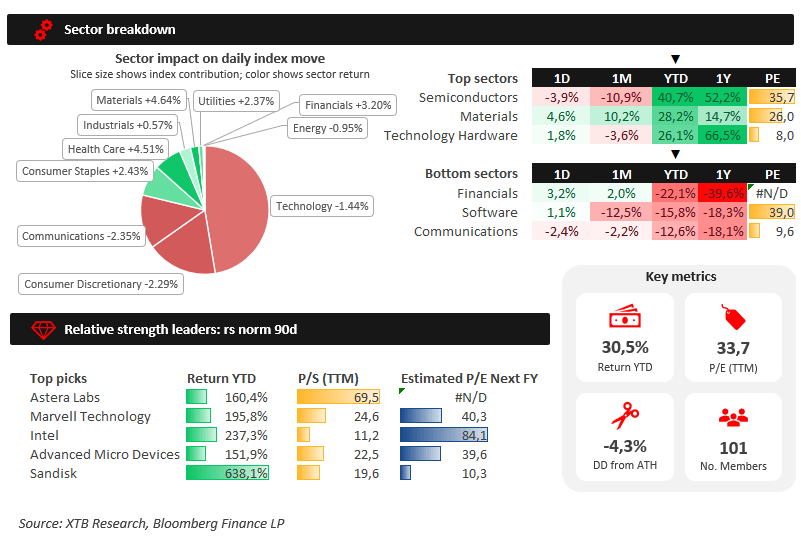

أخبار الشركات:

- برودكوم (AVGO.US): حققت إحدى الشركات الرائدة في قطاع أشباه الموصلات مكاسب قوية في بداية جلسة التداول الأمريكية، مما حسّن المعنويات في القطاع. وارتفعت أسهمها بنحو 5%. ويعود هذا الارتفاع إلى أنباء توسيع التعاون بين الشركة وآبل. ومن المقرر أن تستمر الشراكة حتى عام 2031، وتشمل تطوير رقائق ASIC جديدة لشركة آبل.

- تيرا وولف (WULF.US): وقّعت شركة تعدين البيتكوين اتفاقية إيجار طويلة الأجل لأحد مواقعها مع شركة أنثروبيك. وارتفع سهمها بأكثر من 15%.

- سير (SEER.US): ارتفعت أسهم شركة أبحاث البروتين بأكثر من 30% بعد أن اقترح الرئيس التنفيذي تحويل الشركة إلى شركة خاصة بسعر أعلى بكثير من سعر السوق.

- مايكروستراتيجي (MSTR.US): انخفضت قيمة الشركة بنحو 1.5% بعد أنباء عن بيع دفعات إضافية من البيتكوين لتوزيع أرباح على المستثمرين. كما أعلنت الشركة عن خسائر غير محققة بقيمة 8.32 مليار دولار أمريكي في الأصول الرقمية. وتراجع سعر البيتكوين عقب هذه الأنباء، ليصل إلى ما دون 62,000 دولار أمريكي.

- زيم إنتجريتد (ZIM.US): انخفض سعر السهم بأكثر من 6% بعد تصريح رئيس الوزراء الإسرائيلي بشأن شائعات بيع الشركة، مؤكدًا عدم وجود أي خطط لذلك.

- داتا دوغ (DDOG.US): تلقت الشركة توصية محدثة من بيرنشتاين، ما أدى إلى انخفاض سعر سهمها بأكثر من 4%.

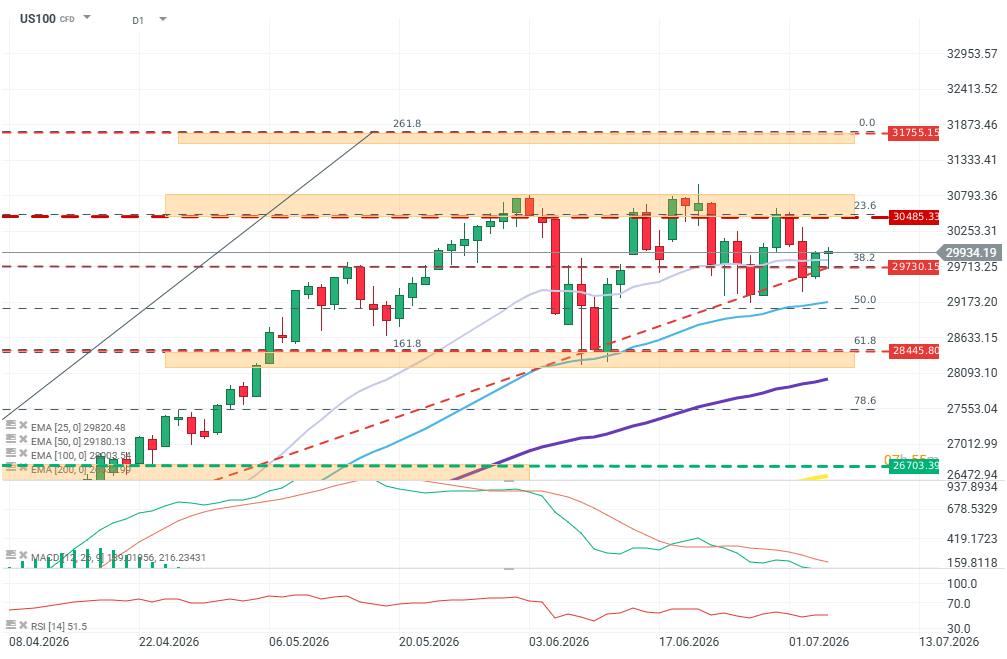

التحليل الفني لمؤشر US100 (D1)

يتذبذب السعر حول مستوى المقاومة عند مستوى فيبوناتشي 38.2، لكن من الواضح أن العرض يدخل منطقة المقاومة. لا يزال التصحيح طفيفًا، وقد عاد مؤشر القوة النسبية (RSI) إلى وضعه الطبيعي. كما أن زخم المتوسطات المتحركة الأسية (EMA) لا يزال صعوديًا بشكل واضح. إذا حافظ البائعون على زخمهم، فسيكون المستوى المستهدف التالي هو مستوى فيبوناتشي 61.8، أي حوالي 28,445 نقطة. المصدر: xStation

البيانات الاقتصادية الكلية:

- جاء مؤشر مديري المشتريات للخدمات أقل بقليل من التوقعات (51.2 مقابل 51.4)، ولكنه لا يزال يمثل ارتفاعًا عن القراءة السابقة البالغة 50.7.

- وبلغ مؤشر معهد إدارة التوريد (ISM) للقطاعات غير الصناعية 54، وهو أقل بقليل من توقعات السوق (54.2). أما مؤشر الأسعار الفرعي فقد تجاوز التوقعات، مما يشير إلى نمو سعري أعلى من المتوقع (67.7 مقابل 67.5). قد تُعامل هذه القراءات باهتمام أكبر من ذي قبل نظرًا لتخلي ك. وارش عن سياسة "التوجيه المسبق". وينطبق الأمر نفسه على مؤتمر اليوم الذي سيعقده كريستوفر والر من اللجنة الفيدرالية للسوق المفتوحة.

ملخص اليوم: تباين في أداء الأسهم مع تخلف قطاع التكنولوجيا، وارتفاع في أداء الأسواق الأوروبية مدعوماً بنتائج الأرباح ومؤشرات مديري المشتريات. (24.07.2026)

ثلاثة أسواق تستحق المتابعة الأسبوع المقبل (24.07.2026)

انخفاضات في النفط قبل عطلة نهاية الأسبوع!

متى سيصلنا ارتفاع أسعار النفط؟