- نهاية عهد باول وتوقف مؤقت: يُعقد الاجتماع الأخير لجيروم باول في ظلّ ارتفاع التضخم (سعر النفط فوق 100 دولار) وتوترات الشرق الأوسط، مما يُجبر الاحتياطي الفيدرالي على تشديد لهجته ويُبعد آمال خفض سعر الفائدة في عام 2026.

- آمال ومخاطر "تأثير وارش": يُشير ترشيح كيفن وارش إلى تحوّل نحو التفاؤل التكنولوجي والإيمان بقدرة الذكاء الاصطناعي على خفض التضخم، إلى جانب موقف متشدد تجاه تقليص الميزانية العمومية (التمويل الكمي).

- وول ستريت على مفترق طرق: يتأرجح مؤشر US500 بين مستويات قياسية وتصحيح سعري؛ وستتحدد الخطوة التالية ليس فقط من خلال تصريحات الاحتياطي الفيدرالي، بل بشكل أساسي من خلال الأرباح الفصلية لعمالقة التكنولوجيا وعوائدهم الملموسة على استثماراتهم في الذكاء الاصطناعي.

- نهاية عهد باول وتوقف مؤقت: يُعقد الاجتماع الأخير لجيروم باول في ظلّ ارتفاع التضخم (سعر النفط فوق 100 دولار) وتوترات الشرق الأوسط، مما يُجبر الاحتياطي الفيدرالي على تشديد لهجته ويُبعد آمال خفض سعر الفائدة في عام 2026.

- آمال ومخاطر "تأثير وارش": يُشير ترشيح كيفن وارش إلى تحوّل نحو التفاؤل التكنولوجي والإيمان بقدرة الذكاء الاصطناعي على خفض التضخم، إلى جانب موقف متشدد تجاه تقليص الميزانية العمومية (التمويل الكمي).

- وول ستريت على مفترق طرق: يتأرجح مؤشر US500 بين مستويات قياسية وتصحيح سعري؛ وستتحدد الخطوة التالية ليس فقط من خلال تصريحات الاحتياطي الفيدرالي، بل بشكل أساسي من خلال الأرباح الفصلية لعمالقة التكنولوجيا وعوائدهم الملموسة على استثماراتهم في الذكاء الاصطناعي.

كالعادة، سيصدر مجلس الاحتياطي الفيدرالي قراره في تمام الساعة الثامنة مساءً بتوقيت وسط أوروبا. ورغم عدم نشر أي توقعات اقتصادية كلية جديدة، إلا أن هذا الاجتماع سيكون استثنائياً. أولاً، يُعقد في واحدة من أكثر المراحل تعقيداً في تاريخ العمل المصرفي المركزي الحديث؛ ثانياً، من المرجح أن يكون هذا المؤتمر الصحفي الأخير لجيروم باول كرئيس لمجلس الاحتياطي الفيدرالي.

يواجه مجلس الاحتياطي الفيدرالي تحدياً يتمثل في تحقيق هدفيه المزدوجين في السياسة النقدية: استقرار الأسعار والحفاظ على التوظيف الكامل. وقد انتعش التضخم بشكل ملحوظ استجابةً لأزمة الطاقة المرتبطة بالوضع في الشرق الأوسط، بينما لا يزال سوق العمل مستقراً، وإن كان قد شهد تباطؤاً واضحاً مقارنةً بالوضع قبل عام أو عامين.

تشير جميع الدلائل إلى أن مجلس الاحتياطي الفيدرالي سيحافظ على موقف محايد وسط حالة عدم اليقين الهائلة المستمرة، ولكن في الوقت نفسه، قد لا يكون لكلمات باول تأثير كبير. وقد يتبنى كيفن وارش نهجاً مختلفاً تماماً في السياسة النقدية والتواصل، مع التذكير بأن القرارات تُتخذ من قبل لجنة السوق المفتوحة الفيدرالية بأكملها، وليس من قبل فرد واحد. ما الذي نتوقعه من قرار اليوم والمستقبل القريب في ظل قيادة جديدة لمجلس الاحتياطي الفيدرالي؟

تواصل لجنة السوق المفتوحة الفيدرالية وآفاق السياسة النقدية وسط تزايد المخاطر

يتسم الوضع الاقتصادي الكلي في بداية الربع الثاني من عام 2026 بتباين كبير بين المؤشرات الاقتصادية الملموسة وتوقعات التضخم. ولا تزال المعضلة الرئيسية للجنة هي توقف عملية خفض التضخم، التي بدت مستقرة في عام 2025. ويُعزى هذا التوقف بشكل رئيسي إلى الوضع في الشرق الأوسط، وتحديدًا استمرار إغلاق مضيق هرمز والجمود في المفاوضات الأمريكية الإيرانية، مما أدى إلى ارتفاع أسعار خام غرب تكساس الوسيط إلى ما فوق 100 دولار للبرميل.

ديناميكيات التضخم وإعادة تعريف المخاطر

شهد التضخم انتعاشًا ملحوظًا في مارس، وإن كان أقل من توقعات السوق. ويبدو أن الضغط من سوق العمل والاقتصاد بشكل عام محدود، وأن عودة التضخم هي في الأساس ظاهرة متعلقة بجانب العرض. مع ذلك، أشار جيروم باول نفسه مؤخرًا إلى أن ارتفاع التضخم مرتبط بشكل رئيسي بالتعريفات الجمركية، بينما لا يزال من الصعب تقدير تأثير أسعار الطاقة في مارس.

ويشير تحليل مكونات نمو الأسعار إلى اتجاه مقلق. فبينما ارتفع التضخم الأساسي (باستثناء الطاقة) بنسبة طفيفة نسبيًا بلغت 0.2% في مارس، فإن الارتفاع الحاد في أسعار الطاقة يُهدد بزعزعة استقرار توقعات التضخم على المدى المتوسط. وفي سيناريوهاته لعام 2026، يحذر صندوق النقد الدولي من أنه في حال حدوث انقطاع دائم في إمدادات النفط، قد يرتفع التضخم العالمي إلى 5.4%، بينما قد يتباطأ النمو الاقتصادي العالمي إلى 2.5%.

وفي هذا السياق، من المرجح أن تتخذ تصريحات اللجنة الفيدرالية للسوق المفتوحة خلال اجتماع أبريل منحىً أكثر تشددًا. ومن المتوقع حذف كلمة "إلى حد ما" من البيان المتعلق بمستويات التضخم المرتفعة، ليصبح التأكيد قاطعًا على أن "التضخم لا يزال مرتفعًا". يهدف هذا التغيير إلى الإشارة إلى الأسواق بأن اللجنة غير مطمئنة بالبيانات الأخيرة ولا تخطط للعودة السريعة إلى دورة تخفيضات أسعار الفائدة (على الأقل حتى يتولى كيفن وارش منصبه في غضون أسبوعين).

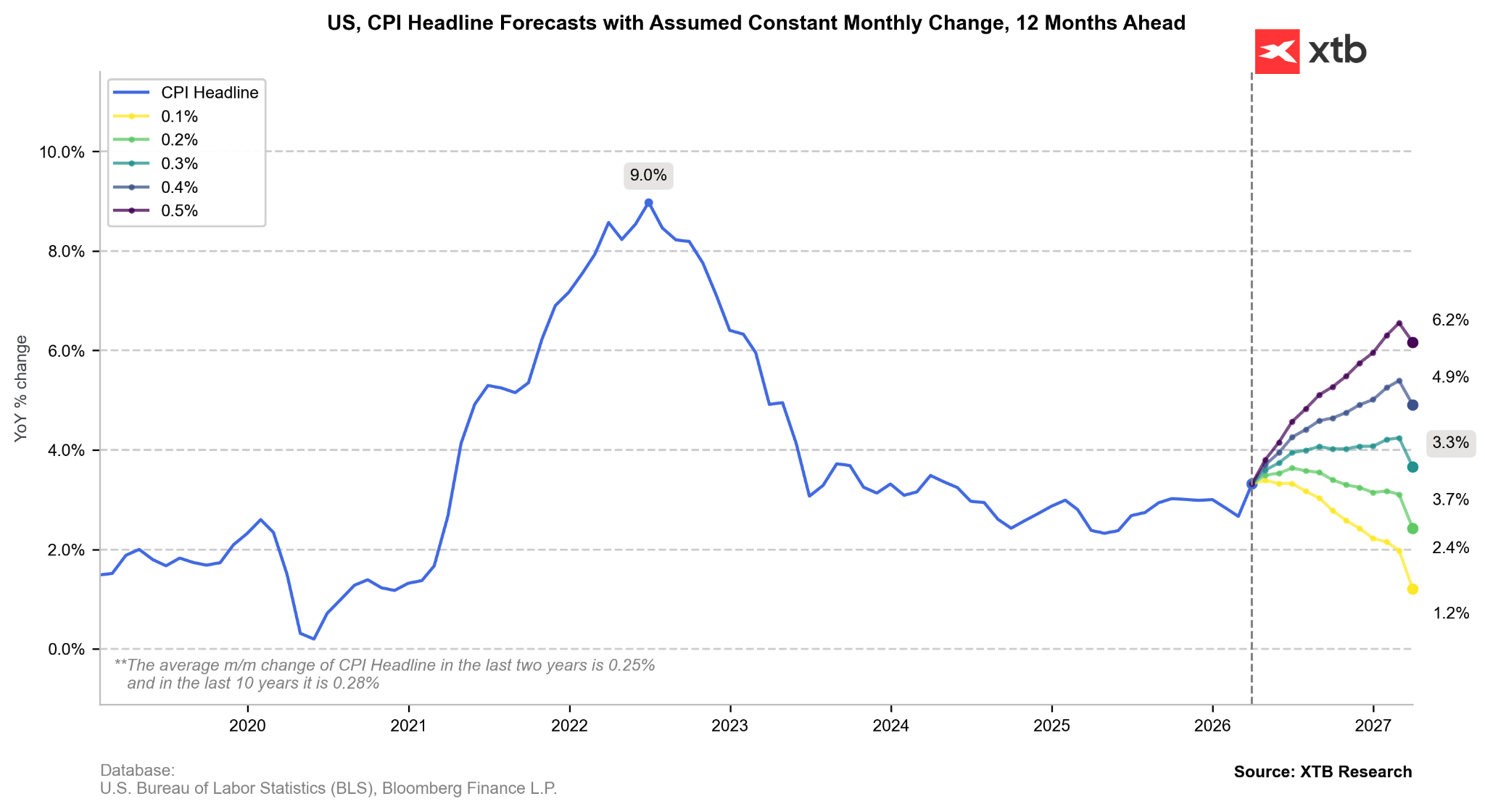

إذا نما التضخم بمعدل 0.3% حاليًا، فسنتجاوز قريبًا مستوى 4.0%، لكنه سيستقر في نهاية المطاف. في المقابل، فإن زيادة بنسبة 0.2% فقط شهريًا تعني أن التضخم سيعود قريبًا إلى الانخفاض السنوي. هذا السيناريو وارد في حال انخفاض أسعار النفط. المصدر: بلومبيرغ فاينانس إل بي، إكس تي بي

صحة الاقتصاد ومرونة سوق العمل

على الرغم من ضغوط الأسعار، يُظهر الاقتصاد الحقيقي مرونة ملحوظة، مما يمنح الاحتياطي الفيدرالي مجالًا للإبقاء على أسعار فائدة منخفضة. ورغم أن الإنفاق الاستهلاكي في الربع الأول من عام 2026 يُظهر بوادر ضعف، إلا أن هذا الضعف يُعوَّض فعليًا بطفرة استثمارية في قطاع التكنولوجيا، لا سيما في البنية التحتية لمراكز البيانات ومعداتها.

يبقى سوق العمل حجر الزاوية في الحجة ضد خفض أسعار الفائدة. وقد فاجأت بيانات التوظيف لشهر مارس الجميع بارتفاعها (بزيادة قدرها 178 ألف وظيفة)، وانخفض معدل البطالة إلى 4.3%. أشار كريستوفر والر إلى أن عدد الوظائف الجديدة اللازمة لتحقيق استقرار البطالة يكاد يكون معدومًا حاليًا، مما يوحي بانخفاض خطر حدوث تدهور حاد في سوق العمل، مع أن تصعيدًا مستمرًا في الشرق الأوسط قد يُغير هذا الوضع سريعًا. يدفع هذا التشخيص معظم أعضاء اللجنة الفيدرالية للسوق المفتوحة إلى الاعتقاد بأن مخاطر التفويض المتعلق بالتوظيف قد تراجعت أمام مخاطر التضخم.

توقعات أسعار الفائدة: هل انتهت آمال خفض أسعار الفائدة في عام 2026؟

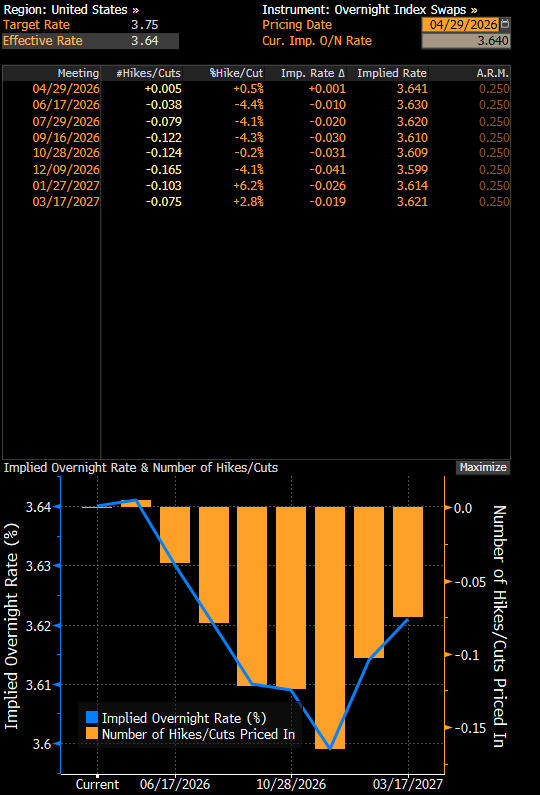

أدى التحول في الخطاب والبيانات الاقتصادية الكلية إلى تغيير حاد في مسار أسعار الفائدة في السوق. ففي يناير 2026، كانت الأسواق تُسعّر سعر الفائدة على الأموال الفيدرالية بنحو 3.0% بنهاية العام؛ أما الآن، فتشير مقايضات مؤشر ليلة واحدة (OIS) إلى مستوى سعر فائدة فعلي يبلغ 3.6%، وهو ما يعني عمليًا عدم وجود تخفيضات حقيقية.

لو نُشر مخطط بياني في اجتماع أبريل، لكان من المرجح أن يُظهر متوسط توقعات عدم وجود تغييرات في أسعار الفائدة حتى نهاية العام، وهو ما يُمثل تحولًا نحو موقف متشدد عن توقعات مارس بخفض واحد. علاوة على ذلك، بدأ بعض أعضاء اللجنة، مثل لوري لوغان وبيث هاماك، بالتأكيد علنًا على "ازدواجية" المخاطر، مشيرين إلى أنه إذا استمر التضخم في الارتفاع، فقد يعود خيار رفع سعر الفائدة إلى الواجهة، حتى وإن لم يكن السيناريو الأرجح حاليًا. ولا يزال من المجهول إلى حد كبير سياسة كيفن وارش، الذي ألمح إلى تحركات أكثر تواترًا في أسعار الفائدة بالتزامن مع تقليص الميزانية العمومية.

تشير التوقعات بشأن أسعار الفائدة إلى استقرارها حتى نهاية عام ٢٠٢٦ على الأقل. المصدر: بلومبيرغ فاينانس إل بي

تلخيص فترة جيروم باول

ستُذكر فترة رئاسة جيروم باول لمجلس الاحتياطي الفيدرالي، والتي تنتهي رسميًا في ١٥ مايو ٢٠٢٦، كواحدة من أكثر الفترات اضطرابًا في تاريخ البنك المركزي. باول، الذي تولى منصبه في فبراير ٢٠١٨، انتقل من كونه يُنظر إليه على أنه "غير خبير اقتصادي" إلى مهندس تغييرات جذرية في الاستراتيجية النقدية ومدافع عن استقلالية المؤسسة في مواجهة ضغوط سياسية غير مسبوقة. ومن أبرز إنجازات رئاسته:

أولوية التوظيف: يرتكز إرث باول على إعادة تعريف دور مجلس الاحتياطي الفيدرالي نحو سوق عمل شامل. خطأ التضخم "المؤقت" ومكافحة ارتفاع الأسعار: يُعدّ تأخر رد الفعل على التضخم في عام 2021 (وصفه بالمؤقت) أبرز ما يُؤثّر على فترة ولايته. إلا أنه صحّح هذا الخطأ من خلال تطبيق أسرع دورة لرفع أسعار الفائدة منذ عهد بول فولكر، متجنباً في الوقت نفسه ركوداً عميقاً.

الدفاع عن الاستقلالية: قاوم باول مراراً وتكراراً الضغوط السياسية من إدارة دونالد ترامب، مؤكداً أن القرارات تُتخذ بناءً على البيانات فقط.

تحقيق وزارة العدل: أُغلِق التحقيق الجنائي الذي أجرته وزارة العدل بشأن تكاليف تجديد مقر الاحتياطي الفيدرالي البالغة 2.5 مليار دولار في 24 أبريل 2026، لعدم وجود أدلة على نشاط إجرامي.

استمرار الدور: على الرغم من انتهاء ولايته كرئيس لمجلس المحافظين في 15 مايو، قد يبقى باول عضواً في المجلس حتى عام 2028، وذلك لضمان استقرار المؤسسة خلال الفترة الانتقالية.

عهد كيفن وارش

يمثل ترشيح كيفن وارش لخلافة جيروم باول تحولاً جذرياً في فلسفة السياسة النقدية. يُقدّم وارش، العضو السابق في مجلس محافظي الاحتياطي الفيدرالي (2006-2011) والشخصية البارزة في قطاع التكنولوجيا، قناعةً راسخةً بضرورة استبدال نماذج التضخم التقليدية بنهجٍ يُراعي الارتفاع السريع في الإنتاجية الناتج عن الذكاء الاصطناعي.

التفاؤل التكنولوجي: يعتقد وارش أن الذكاء الاصطناعي سيُحدث قفزةً نوعيةً في الإنتاجية. ويرى أن الذكاء الاصطناعي "يُساهم في خفض التضخم هيكليًا"، مما يسمح للاقتصاد بالنمو بوتيرةٍ أسرع دون توليد ضغوطٍ سعرية.

تحوّل في الموقف (من متشدد إلى متساهل): على الرغم من موقفه المتشدد خلال الفترة 2006-2011، يتبنى وارش حاليًا نهجًا أكثر تساهلًا تجاه أسعار الفائدة، مُشيرًا إلى أنها قد تكون مُقيّدةً للغاية في ظل الواقع التكنولوجي الجديد.

ميزانية عمومية متشددة (التيسير الكمي): يُعدّ وارش من أشدّ منتقدي التيسير الكمي. وبصفته رئيسًا للاحتياطي الفيدرالي، من المتوقع أن يُفضّل المزيد من خفض الميزانية العمومية (التيسير الكمي)، بهدف العودة إلى نموذج "الاحتياطيات المتواضعة" الذي كان سائدًا قبل عام 2008. بينما يُمهد هذا الطريق لردود فعل مستقبلية، قد يُنظر إليه في البداية نظرة سلبية من قِبل وول ستريت.

مؤشرات التضخم الجديدة: يقترح وارش تحولًا رسميًا إلى مؤشرات بديلة، مثل متوسط التضخم المُعدَّل أو الوسيط، لـ"استبعاد" صدمات الأسعار المؤقتة الناتجة عن الحروب أو الرسوم الجمركية.

المخاطر السياسية: أثار ترشيح وارش مخاوف بشأن مدى التزامه المحتمل بسياسات البيت الأبيض. مع ذلك، أعلن وارش "استقلاليته التامة" أمام مجلس الشيوخ، رغم أنه يسمح بتنسيق أوثق لسياسة الاحتياطي الفيدرالي مع جهات إدارية أخرى (مثل تنظيم الذكاء الاصطناعي).

الاستنتاجات وتداعيات السوق

يُمثل اجتماع لجنة السوق المفتوحة الفيدرالية المُقبل في أبريل 2026 الفصل الأخير من "حقبة باول"، التي تميزت بالصراع ضد صدمات العرض التقليدية ومحاولة الحفاظ على كرامة البنك المركزي المؤسسية. ينبغي على المستثمرين توقع تواصل يُراعي الضغوط التضخمية المتزايدة، ولكنه في الواقع مُعطَّل بسبب انتقال القيادة.

تُشير التوقعات في ظل قيادة كيفن وارش إلى أن الاحتياطي الفيدرالي سيسعى إلى إحداث ثورة في فهم التضخم. إذا ثبتت صحة الفرضية المتعلقة بالقفزة الإنتاجية المدفوعة بالذكاء الاصطناعي، فقد تشهد الأسواق فترة من انخفاض أسعار الفائدة بالتزامن مع نمو قوي في الناتج المحلي الإجمالي. مع ذلك، يزداد خطر الخطأ بشكل كبير إذا خفض وارش أسعار الفائدة بناءً على "آمال تكنولوجية" في حين يبقى التضخم المرتفع (في قطاعي الطاقة والتعريفات الجمركية) مرتفعًا. قد تدخل الولايات المتحدة في فترة من الركود التضخمي العميق، مما سيقوض الثقة في الدولار كعملة احتياطية، ويؤدي في الوقت نفسه إلى أزمة في سوق العمل.

سيكون التاريخ المحوري الذي يجب مراقبته هو 17 يونيو/حزيران 2026، وهو أول اجتماع للسياسة النقدية بعد تولي وارش منصبه رسميًا. في ذلك الاجتماع، سنعرف ما إذا كان "التفاؤل بشأن الذكاء الاصطناعي" سيترجم إلى تيسير حقيقي للأوضاع المالية، أو ما إذا كان الواقع المتشدد للميزانية العمومية والوضع الجيوسياسي سيجبر الرئيس الجديد على مواصلة النهج التقييدي الذي رسمه سلفه. على المدى القريب، يجب على السوق الاستعداد لفترة من "التشويش المعلوماتي" وصراع محتمل على السلطة داخل مجلس المحافظين، مما قد يزيد من التقلبات في الجزء الطويل من منحنى العائد.

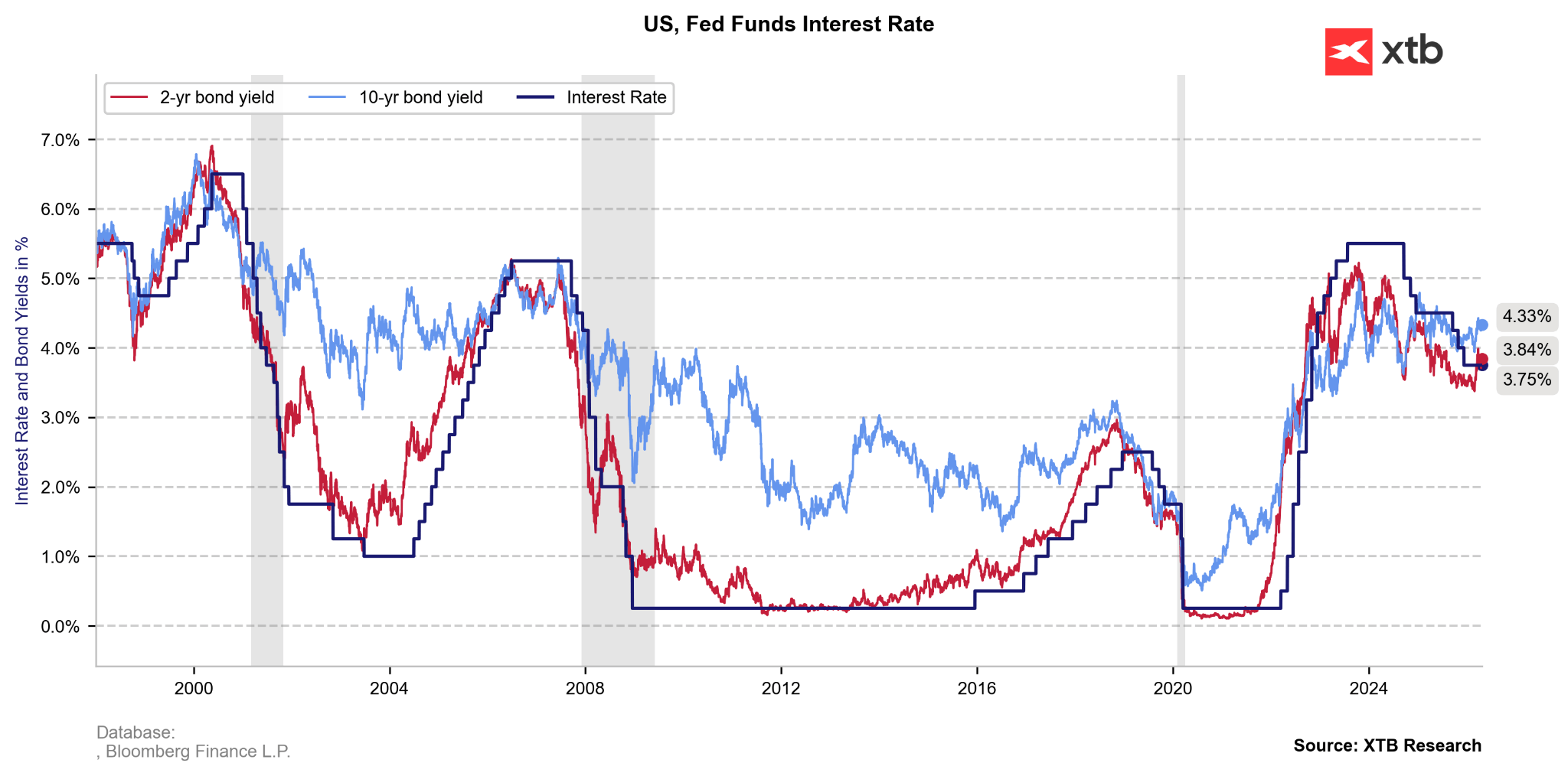

لا تزال عوائد السندات مرتفعة بسبب حالة عدم اليقين بشأن الشرق الأوسط. مع ذلك، تجدر الإشارة إلى أن علاوة العائد على أسعار الفائدة كانت أمراً طبيعياً تاريخياً. أسعار الفائدة ليست مرتفعة بشكل مفرط في الوقت الراهن، كما كان الحال في مطلع عامي 2023 و2024. المصدر: بلومبيرغ فاينانس إل بي، إكس تي بي

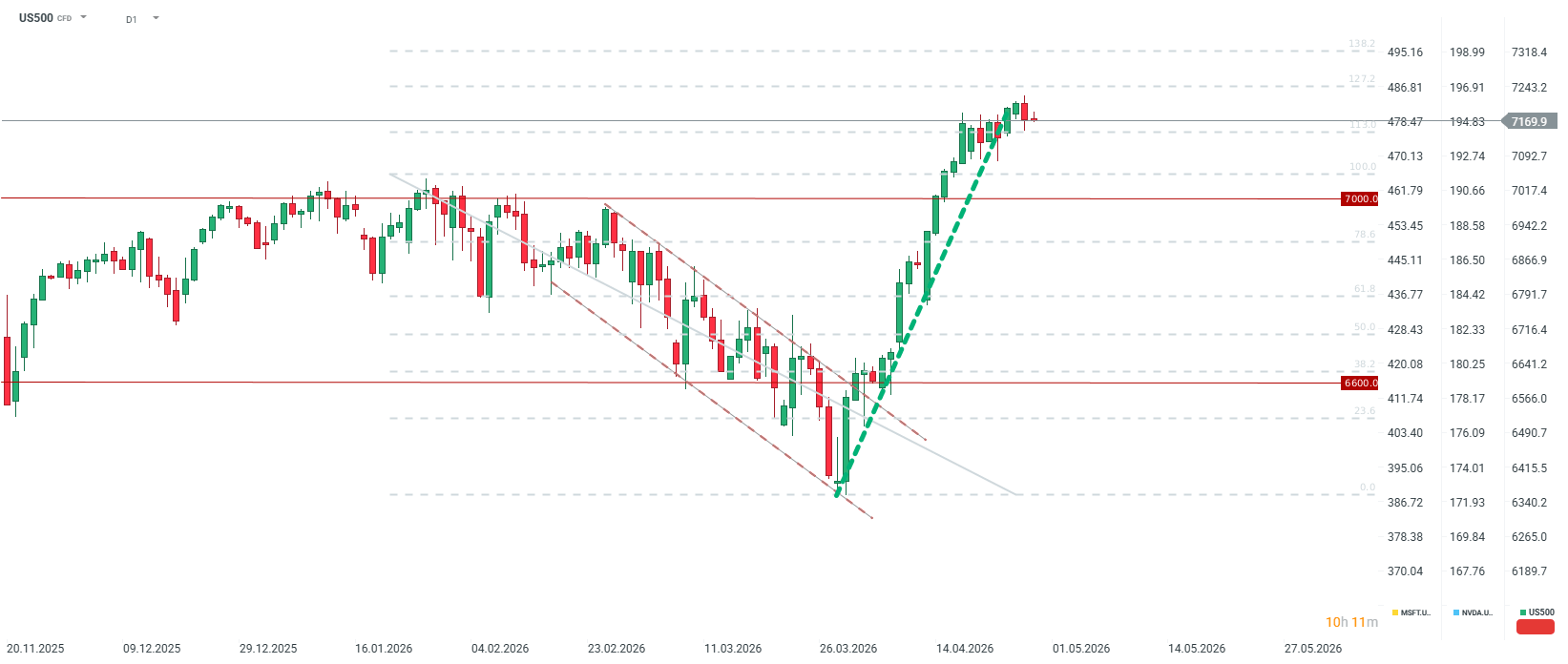

يشهد مؤشر ستاندرد آند بورز 500 تصحيحًا حادًا خلال جلسة 28 أبريل. اليوم، ستتأثر التقلبات ليس فقط بقرار الاحتياطي الفيدرالي، بل أيضًا بأرباح الشركات الأمريكية. بعد جلسة وول ستريت اليوم، سنرى نتائج مايكروسوفت، وألفابت، وأمازون، وميتا. قد يؤدي خيبة الأمل في هذه النتائج إلى انخفاض مؤشر ستاندرد آند بورز 500 إلى ما دون مستوى 7000 نقطة، بينما قد يؤدي تحقيق عائد قوي وحقيقي على الاستثمار في الذكاء الاصطناعي إلى ارتفاع مؤشر ستاندرد آند بورز 500 ليس فقط فوق 7200 نقطة، بل نحو منطقة 7300 نقطة عند مستوى تصحيح فيبوناتشي 138.2. مع ذلك، يجب التذكير بأن معنويات وول ستريت قد تتأثر بتصريحات دونالد ترامب، على الرغم من أن تركيز المستثمرين منصبّ على المستقبل منذ شهر. المصدر: xStation5

هل تكبدت شركات البرمجيات كخدمة (SaaS) خسائر فادحة؟ مورغان ستانلي يصرح بنعم.

البحر الأحمر، ولكن ليس المؤشرات: آثار حصار باب المندب.

ملخص اليوم: موجة بيع مع تبعات

التصعيد الإيراني: ما يجب مراقبته وما يمكن توقعه