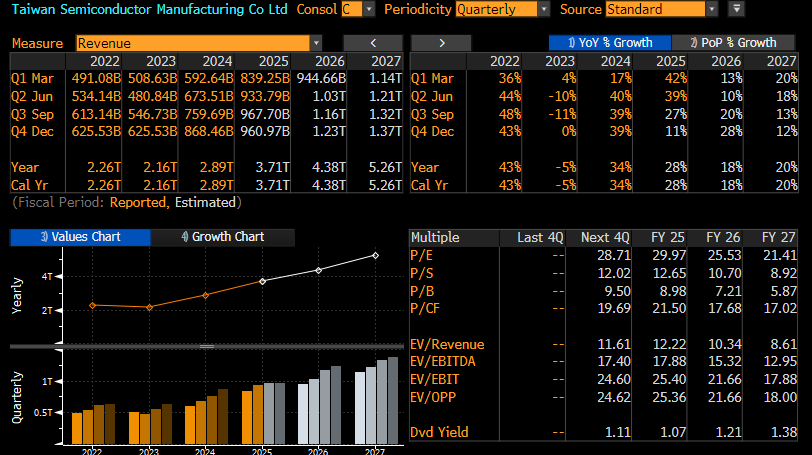

- هيمنة الذكاء الاصطناعي: تُعدّ نتائج شركة TSMC للربع الثالث حاسمة لمنظومة الذكاء الاصطناعي (حيث تُعدّ Nvidia من أبرز عملائها)، حيث يُشكّل قطاع الحوسبة عالية الأداء/الذكاء الاصطناعي الآن 60% من الإيرادات.

- توقعات عالية وتوقعات تاريخية: يتوقع الإجماع تحقيق ربع سنوي قياسي (نمو الإيرادات بنسبة 36% على أساس سنوي)، حيث تقترب البيانات الأولية بالفعل من الحد الأقصى للتوقعات. وتتفوق TSMC تاريخيًا بنسبة 6% تقريبًا.

- المُعوِّق الرئيسي: لا يزال قيد سعة التعبئة والتغليف المُتقدمة (CoWoS) يُشكّل العائق الرئيسي للإنتاج، ومن المتوقع أن يستمر طوال عام 2025.

- التركيز الجيوسياسي: سيتم التدقيق في مكالمة الأرباح بحثًا عن تعليقات على التوترات التجارية بين الولايات المتحدة والصين وتأثير الرسوم الجمركية على سلسلة التوريد العالمية.

- هيمنة الذكاء الاصطناعي: تُعدّ نتائج شركة TSMC للربع الثالث حاسمة لمنظومة الذكاء الاصطناعي (حيث تُعدّ Nvidia من أبرز عملائها)، حيث يُشكّل قطاع الحوسبة عالية الأداء/الذكاء الاصطناعي الآن 60% من الإيرادات.

- توقعات عالية وتوقعات تاريخية: يتوقع الإجماع تحقيق ربع سنوي قياسي (نمو الإيرادات بنسبة 36% على أساس سنوي)، حيث تقترب البيانات الأولية بالفعل من الحد الأقصى للتوقعات. وتتفوق TSMC تاريخيًا بنسبة 6% تقريبًا.

- المُعوِّق الرئيسي: لا يزال قيد سعة التعبئة والتغليف المُتقدمة (CoWoS) يُشكّل العائق الرئيسي للإنتاج، ومن المتوقع أن يستمر طوال عام 2025.

- التركيز الجيوسياسي: سيتم التدقيق في مكالمة الأرباح بحثًا عن تعليقات على التوترات التجارية بين الولايات المتحدة والصين وتأثير الرسوم الجمركية على سلسلة التوريد العالمية.

من المقرر أن تعلن شركة TSMC، عملاق تصنيع أشباه الموصلات التايواني، عن نتائجها للربع الثالث من عام 2025 يوم الخميس 16 أكتوبر، قبيل افتتاح الأسواق الأوروبية. يأتي هذا في وقتٍ بلغ فيه الحماس للذكاء الاصطناعي مستوياتٍ تُثير تكهناتٍ حول فقاعةٍ محتملة. ستكون نتائج عملاق الرقائق التايواني حاسمةً ليس فقط للشركة نفسها، بل أيضًا لمنظومة الذكاء الاصطناعي بأكملها، بقيادة Nvidia، أحد عملاء TSMC الرئيسيين. توقعات السوق: تحقيق ربع سنوي قياسي في متناول اليد

الربع الثالث من عام ٢٠٢٥ - إجماع بلومبرج:

- صافي الربح: ٤٠٦.٦٧ مليار دولار تايواني جديد (١٣.٣٩ مليار دولار أمريكي) - بزيادة قدرها ٢٥٪ على أساس سنوي

- الإيرادات: ٩٦٨.٤٤ مليار دولار تايواني جديد (٣١.٨٩ مليار دولار أمريكي) - بزيادة قدرها ٣٦٪ على أساس سنوي

- هامش الربح الإجمالي: ٥٧.٢٪

- الدخل التشغيلي: ٤٥٩.١٢ مليار دولار تايواني جديد (١٥.١٢ مليار دولار أمريكي)

- هامش الربح التشغيلي: ٤٧.٣٪

الربع الرابع من عام ٢٠٢٥ - توقعات المحللين:

- الإيرادات: ٣١.٣ مليار دولار أمريكي

- هامش الربح الإجمالي: ٥٧.١٪

- هامش الربح التشغيلي: ٤٦.٩٪

البيانات الأولية لشهر سبتمبر 2025:

إيرادات سبتمبر: 330.98 مليار دولار تايواني جديد (10.90 مليار دولار تايواني جديد) - أعلى بكثير من توقعات الشركة البالغة 302 مليار دولار تايواني جديد.

إجمالي إيرادات الربع الثالث: 989.92 مليار دولار تايواني جديد (32.60 مليار دولار تايواني جديد) - قريبة من الحد الأقصى لتوقعات الشركة (31.8-33 مليار دولار أمريكي).

توقعات شركة TSMC للربع الثاني من عام 2025:

- إيرادات الربع الثالث: 31.8-33 مليار دولار أمريكي (نقطة المنتصف 32.4 مليار دولار أمريكي).

- هامش الربح الإجمالي: 56.5%.

- هامش التشغيل: 46.5%.

مؤشرات إضافية:

- نمو إيرادات عام 2025 بأكمله: 32-34%.

- مفاجأة الأرباح التاريخية: متوسط زيادة بنسبة +6% عن التوقعات خلال الأرباع الأربعة الماضية.

- الحركة المتوقعة للسهم. بعد الأرباح: ±5.88% وفقًا للتقلبات الضمنية في سوق الخيارات

تغيرات الأسعار في الأشهر الأخيرة:

- نمو سعر سهم TSMC منذ بداية العام (حتى تاريخه): +53%

- النمو منذ سبتمبر (بعد صفقات الذكاء الاصطناعي): +25%

- النمو منذ مارس 2025: +67% مقابل +15% لمؤشر S&P 500

من المتوقع أن تُعلن الشركة عن إيرادات تُقارب 978 مليار دولار تايواني، تليها توقعات تُشير إلى استقرار نمو الإيرادات على أساس ربع سنوي لربعين لاحقين. ومع ذلك، تُشير توقعات الربع الثالث من عام 2026 وما بعده إلى أن TSMC ستستأنف نموها القوي، مدفوعةً بطلبات قوية من كبرى الشركات في قطاع الذكاء الاصطناعي.

المصدر: Bloomberg Finance LP

محركات الأداء الرئيسية

هيمنة الذكاء الاصطناعي والحوسبة عالية الأداء

يُمثل قطاع الحوسبة عالية الأداء (HPC)، الذي يتألف بشكل رئيسي من رقائق الذكاء الاصطناعي، 60% من إيرادات شركة TSMC، وهي زيادة كبيرة عن السنوات السابقة. ولا يزال الطلب على أحدث عمليات التصنيع (3 نانومتر، 5 نانومتر، 7 نانومتر) "متزايدًا"، وفقًا لمحللي أشباه الموصلات. وتتنافس شركات مثل Nvidia وAMD وApple ومشغلي مراكز البيانات (Google وMicrosoft وAmazon) على الطاقة الإنتاجية للشركة التايوانية العملاقة.

تشير بلومبرج إنتليجنس إلى أن زخم الطلب على منتجات TSMC سيستمر في الربع الرابع، حيث من المتوقع أن تُعوّض الطلبات القوية على رقائق A19 من Apple وبنية Blackwell من Nvidia إلى حد كبير التحديات الموسمية والتعريفات الجمركية. ومن المتوقع أيضًا أن تُعلن الشركة عن نمو في إيراداتها للعام بأكمله يتراوح بين 32% و34%، وهي زيادة عن توقعاتها السابقة البالغة 30%.

المخاطر وعدم اليقين

التوترات الجيوسياسية والرسوم الجمركية

من المرجح أن ينصب التركيز الرئيسي في مكالمة الأرباح على التعليقات المتعلقة بالحرب التجارية بين الولايات المتحدة والصين وتأثير الرسوم الجمركية التي فرضتها إدارة ترامب. أعلن الرئيس فرض رسوم جمركية بنسبة 100% على رقائق أشباه الموصلات، على الرغم من حصول شركة TSMC على إعفاء بسبب بناء مصنعها في أريزونا بقيمة 165 مليار دولار.

ومع ذلك، لا تزال تايوان خاضعة لرسوم جمركية مؤقتة بنسبة 20% على قطاعات أخرى، ولا تزال المفاوضات التجارية جارية. وسيبحث المستثمرون عن مؤشرات حول كيفية تخطيط شركة TSMC لتأمين إمداداتها من المواد والأدوات في حال تصاعد النزاع التجاري.

عائق التغليف المتقدم

لا يزال هناك قيد حاسم يتمثل في الطاقة الإنتاجية لتقنية CoWoS (الرقاقة على الرقاقة على الركيزة)، وهي تقنية أساسية لتصنيع رقائق الذكاء الاصطناعي. تعمل شركة TSMC على توسيع هذه الطاقة الإنتاجية بشكل كبير من 13,000 رقاقة شهريًا بنهاية عام 2023 إلى ما بين 70,000 و80,000 رقاقة مُخطط لها بنهاية عام 2025، مع هدف يتجاوز 100,000 رقاقة في عام 2026. وقد أقرّ الرئيس التنفيذي، سي. سي. وي، بأن توتر العرض سيستمر "طوال عام 2025" ويأمل في انحساره في عام 2026.

تزداد هذه المشكلة حدةً نظرًا لأن البنى الجديدة، مثل Nvidia Blackwell، تشغل مساحة شبكية أكبر بـ 3.3 مرة من الأجيال السابقة، ومن المتوقع أن تشغل Rubin القادمة مساحة أكبر بـ 4.0 مرة، مما يزيد الطلب على سعة CoWoS بشكل كبير.

يشير مصطلح "التغليف" إلى تقنيات تغليف الرقائق المتقدمة التي تستخدمها الشركة، مثل CoWoS وSoIC (نظام على رقائق متكاملة)، والتي تدمج رقائق متعددة في حزمة واحدة لتعزيز الأداء وتقليل استهلاك الطاقة، وهو أمر بالغ الأهمية لمعالجات الذكاء الاصطناعي والحوسبة عالية الأداء. على سبيل المثال، تبني شركة TSMC مراكز جديدة لتغليف الرقائق في الولايات المتحدة، لتلبية الطلب المتزايد، على الرغم من اضطرارها في البداية إلى شحن بعض الرقائق من مصانعها الأمريكية إلى تايوان للتغليف النهائي. في عام 2025، تخطط TSMC لافتتاح خط إنتاج جديد لمنتجات CoWoS، والشراكة مع Amkor في الولايات المتحدة لتوسيع قدراتها.

سيناريوهات رد فعل السوق

السيناريو الإيجابي: استمرار ارتفاع أسعار الذكاء الاصطناعي

- TSMC: إذا تجاوزت TSMC التوقعات (كما فعلت في الأرباع الأربعة الماضية بمتوسط مفاجأة بلغ +6%) ورفعت توقعاتها للربع الرابع وعام 2025 بأكمله، فيمكننا توقع استمرار مكاسب TSMC. على الرغم من تحقيق TSMC لسعر السهم المستهدف لمدة 12 شهرًا، إلا أن هذا التجاوز قد يؤدي إلى تحديث التوصيات. رفع محللو Susquehanna مؤخرًا سعرهم المستهدف من 300 دولار أمريكي إلى 400 دولار أمريكي، مشيرين إلى احتمال تحقيق أرباع مستقبلية أقوى مما كان متوقعًا في البداية.

- Nvidia: بصفتها المستفيد الأكبر من نتائج TSMC القوية، من المرجح أن تستفيد Nvidia من تأكيد تقدم إنتاج رقائق Blackwell كما هو مخطط له. تبلغ نسبة الارتباط بين TSMC وNVDA حوالي 60%، مما يشير إلى وجود علاقة ارتباط متبادلة معتدلة. من المتوقع أن تُعزز نتائج شركة TSMC الإيجابية وتوجيهاتها، التي تؤكد الطلب القوي على شرائح الذكاء الاصطناعي في الربع الرابع وعام 2026، التوقعات باستمرار دورة نمو الذكاء الاصطناعي الفائقة. وقد ارتفعت أسهم Nvidia بنسبة 25% منذ أوائل سبتمبر، مدعومةً بعقود البنية التحتية للذكاء الاصطناعي بمليارات الدولارات.

- القطاع الأوسع: من المتوقع أن تستفيد شركات مثل AMD وBroadcom وMicron، ومزودي معدات مراكز البيانات (Nebius)، وحتى Apple، من تأكيد الطلب الدائم على الذكاء الاصطناعي. وقد شهدت شركات تصنيع معدات أشباه الموصلات الأوروبية (ASML وASM International وBE Semiconductor) بالفعل مكاسب بنسب مئوية متعددة عقب البيانات الأولية لشركة TSMC لشهر سبتمبر.

سيناريو سلبي: تصحيح للسوق نتيجةً لخيبة الأمل

إذا جاءت النتائج مخيبة للآمال أو كانت التوجيهات حذرة، فقد يشير ذلك إلى حالة من عدم اليقين بشأن المستقبل، مما قد يُسلط الضوء على:

- عدم اليقين المتعلق بالرسوم الجمركية وقيود التصدير

- مشاكل في سعة CoWoS

- طلب أضعف من المتوقع على أجهزة iPhone (لا يزال قطاع الهواتف الذكية يُمثل 18% من الإيرادات)

- تحذيرات من تباطؤ استثمارات الذكاء الاصطناعي

كيف يُمكن أن تتفاعل الأسهم؟

- TSMC: من المُحتمل حدوث تصحيح من المستويات الحالية (303 دولارات)، خاصةً بالنظر إلى الارتفاع الذي حققته الشركة بنسبة 53% حتى تاريخه. تقييم مُضاعف السعر إلى الربحية المُتوقع عند حوالي 30 ليس منخفضًا، على الرغم من أنه مُبرر بنمو الأرباح بنسبة 40%. بعد هذه المكاسب القوية، لا يُمكن استبعاد حدوث تصحيح.

- يُذكر أن السهم شهد تصحيحًا بنسبة تقارب 40% من يناير إلى أوائل أبريل، وتصحيحًا آخر أقل من 10% في يوليو. إنفيديا: بصفتها الشركة الأكثر انكشافًا على شركة TSMC (حيث تُنتج ما يقارب 100% من رقائق الذكاء الاصطناعي)، قد تكون إنفيديا الأكثر تضررًا. ويتمثل خطر إضافي في تداول إنفيديا عند مضاعف ربحية متوقع يبلغ 40 نقطة، وهو أعلى بقليل من TSMC.

- القطاع الأوسع: من المرجح أن يمتد الانخفاض ليشمل قطاع أشباه الموصلات بأكمله، وخاصةً الشركات ذات التقييمات العالية والانكشاف على الذكاء الاصطناعي. وقد تشهد شركات تصنيع ذاكرة AMD وBroadcom وHBM (سامسونج، SK Hynix، ميكرون) موجة بيع مكثف.

منظور طويل المدى: TSMC أساس عصر الذكاء الاصطناعي

بغض النظر عن رد فعل السوق على المدى القصير، لا تزال TSMC الشركة الأفضل وضعًا في سلسلة توريد الذكاء الاصطناعي. تسيطر الشركة على أكثر من 60% من سوق المسابك العالمي، و90% من سوق الرقائق الأكثر تطورًا (أقل من 10 نانومتر).

المنافسة متعثرة: تواجه إنتل صعوبات في الإنتاج، وتختبر عقدة 14A فقط مع إنفيديا، بينما تواجه سامسونج صعوبات في توسيع نطاق العقد الأصغر، وحواجز الدخول في هذا المجال عالية جدًا لدرجة أنه من غير المتوقع وجود لاعبين جدد خلال العقد المقبل.

الأسئلة الرئيسية لمكالمة الأرباح:

- ما هي التوقعات للربع الرابع وعام 2025 بأكمله؟

- تعليق على تأمين الإمدادات في حال تصاعد الحرب التجارية بين الولايات المتحدة والصين.

- تحديث بشأن الطلبات طويلة الأجل من إنتل بعد استثمار إنفيديا الأخير.

- تسارع وتيرة عملية N2 وبناء المصنع في الولايات المتحدة. هل وصل هامش الربح الإجمالي إلى أدنى مستوياته؟

- توقعات الأسعار لعام ٢٠٢٦ (توقعات بارتفاع أسعار العقد المتقدمة بنسبة ٥-١٠٪).

ملخص

توشك شركة TSMC على إصدار نتائج قد تؤكد أو تُشكك في صحة رواية طفرة مستدامة في الذكاء الاصطناعي. ومن المرجح أن تتجاوز الأرباح التوقعات (عادةً ما تكون مفاجأة بنسبة 6%)، لكن العامل الحاسم يكمن في التوجيهات ونبرة الإدارة تجاه المخاطر الجيوسياسية.

بالنسبة للمستثمرين على المدى الطويل، تظل TSMC شركة تتمتع بآفاق نمو قوية بشكل استثنائي، بفضل ميزتها التكنولوجية التي لا تُضاهى ومكانتها شبه الاحتكارية في أكثر قطاعات تصنيع الرقائق ربحية. أما بالنسبة للمتداولين على المدى القصير، فنظرًا لتحقيق مكاسب بنسبة 53% حتى تاريخه والتغير المتوقع بنسبة ±5.88%، فقد يكون من الحكمة التحوط من مراكزهم أو تحقيق بعض الأرباح في حال حدوث مفاجأة سلبية، والتطلع إلى نهاية تصحيح محتمل.

ينبغي على Nvidia وشركات الذكاء الاصطناعي الأخرى أن تحذو حذو TSMC - فالنتائج الإيجابية المحتملة والتوجيهات المتفائلة ستؤكد طول دورة الذكاء الاصطناعي الفائقة وستدفع نحو المزيد من المكاسب. إن السيناريو السلبي قد يؤدي إلى تصحيح على مستوى القطاع، وهو ما قد يشكل على الأرجح فرصة شراء للمستثمرين الصبورين، نظراً للقوة الأساسية لاتجاه الذكاء الاصطناعي على المدى الطويل.

تفوقت أسهم شركة TSMC مؤخرًا على أسهم NVDA بشكل طفيف، مما قد يُمثل مؤشرًا مهمًا لأكبر مُصنّع لرقائق الذكاء الاصطناعي في العالم. في حال حدوث مفاجأة إيجابية، قد يتداول السهم في نطاق 320-330 دولارًا أمريكيًا، بينما قد يدفع انخفاض مفاجئ ومخاوف بشأن الطلبات المستثمرين إلى البحث عن نطاق 255-265 دولارًا أمريكيًا.

تفوقت أسهم شركة TSMC مؤخرًا على أسهم NVDA بشكل طفيف، مما قد يُمثل مؤشرًا مهمًا لأكبر مُصنّع لرقائق الذكاء الاصطناعي في العالم. في حال حدوث مفاجأة إيجابية، قد يتداول السهم في نطاق 320-330 دولارًا أمريكيًا، بينما قد يدفع انخفاض مفاجئ ومخاوف بشأن الطلبات المستثمرين إلى البحث عن نطاق 255-265 دولارًا أمريكيًا.

المصدر: xStation5

أرباح شركة إس كيه هاينكس: هل بالغ السوق في البيع؟

فرنسا تتحدى شركة بالانتير، والسوق يتفاعل.

يستمر انخفاض أسعار أشباه الموصلات 📉

إفتتاح الأسواق الامريكية: انخفاض حاد في الأسعار وانتعاش قطاع البرمجيات كخدمة (SaaS)