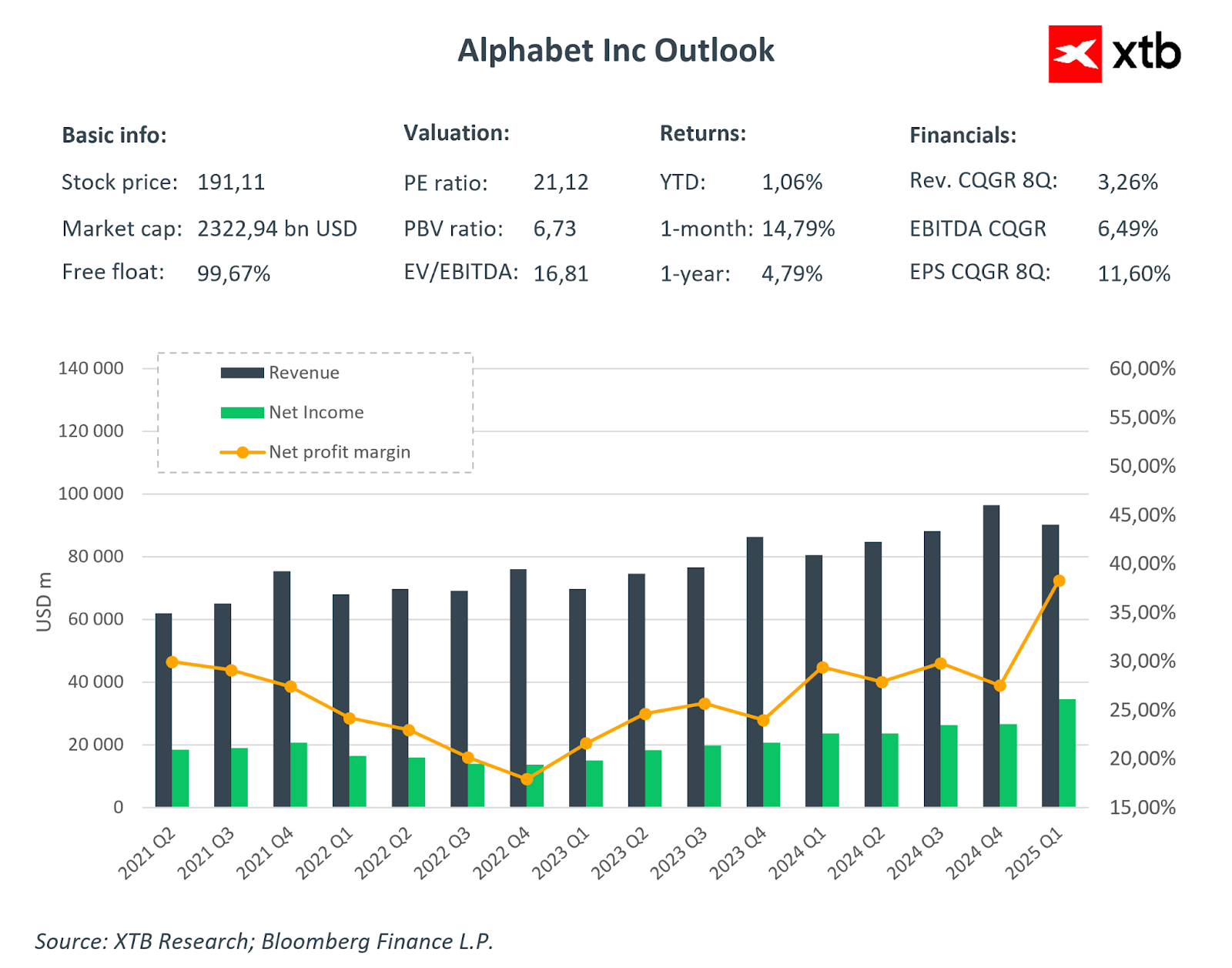

اليوم، بعد إغلاق السوق، ستطلق ألفابت (GOOGL.US)، إلى جانب تيسلا، موسم أرباح الشركات السبع الكبرى. سيبقى التركيز الرئيسي في موسم الأرباح هذا على معدل نمو الإيرادات في قطاع الحوسبة السحابية الأكثر تطورًا، كما سيراقب المستثمرون عن كثب أداء قطاع الإعلان الحيوي.

توقعات الربع الثاني من عام 2025

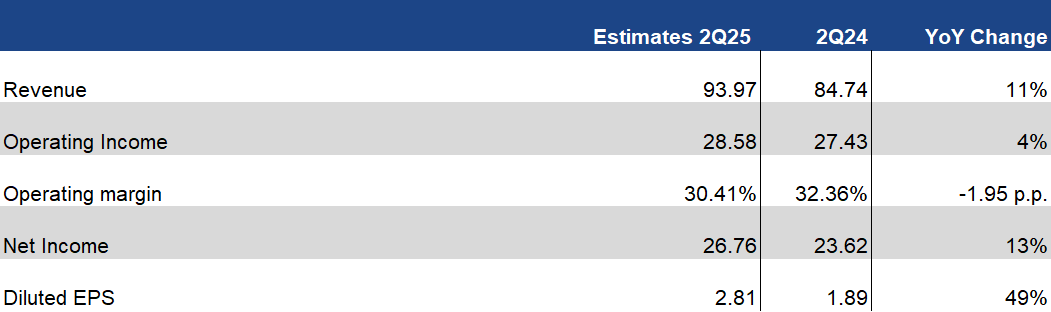

لا تزال التوقعات بشأن نتائج ألفابت مرتفعة. وتشير توقعات السوق إلى أن الشركة ستُعلن عن ثاني أعلى إيرادات ربع سنوية في تاريخها (بعد الربع الرابع من عام 2024). ومن المتوقع أن يتجاوز نمو الإيرادات القوي (+11% على أساس سنوي) نمو الأرباح التشغيلية بشكل طفيف، مما سيؤدي إلى انخفاض متوقع في هامش الربح التشغيلي إلى 30.4% (من 32.4%). تجدر الإشارة إلى أن هامش الربح التشغيلي ظل مرتفعًا في الأرباع الأخيرة، لذا يُنظر إلى الانخفاض الذي يقارب نقطتين مئويتين على أنه عودة إلى القيم المرتفعة أكثر من كونه ضعفًا للشركة نفسها.

من ناحية أخرى، من المتوقع أن يتحسن نمو صافي الربح، بنسبة 13% ليصل إلى 26.76 مليار دولار أمريكي. ونتيجة لذلك، من المتوقع أن يصل صافي الربح المعدل للسهم الواحد إلى 2.81 دولار أمريكي، أي ما يعادل نموًا سنويًا يقارب 50%.

تقديرات مالية مختارة للربع الثاني من عام 2025. المصدر: أبحاث XTB، بلومبرج فاينانس إل. بي.

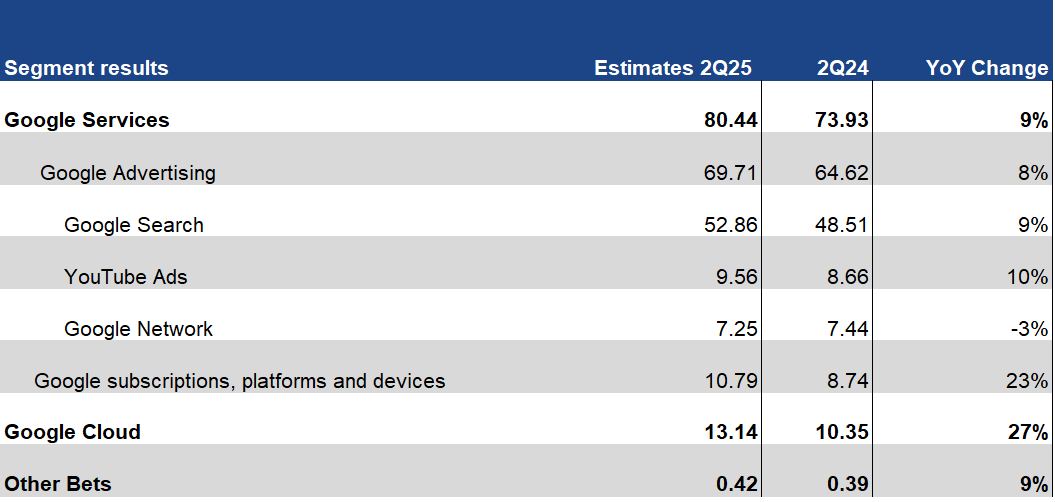

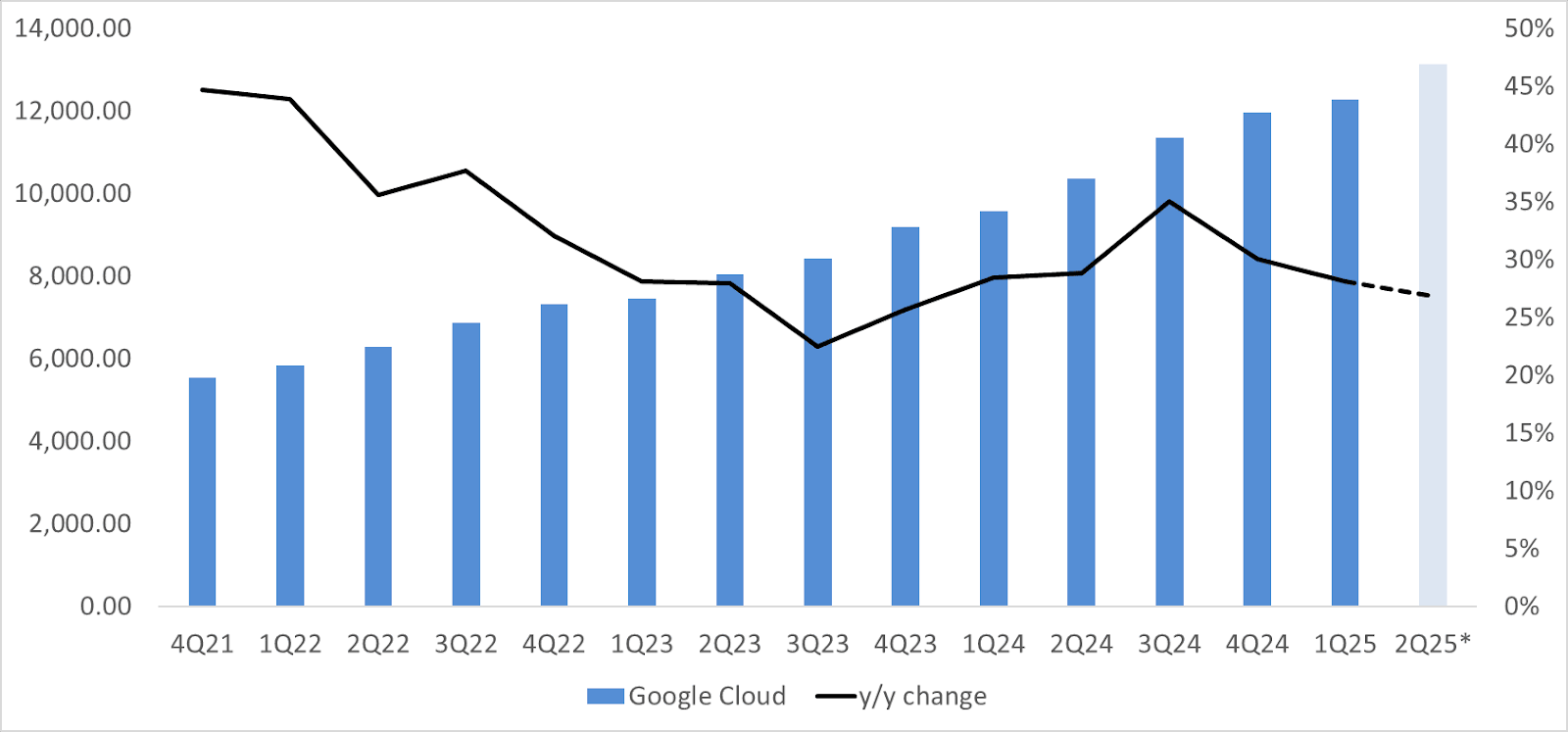

بالنظر إلى قطاعات أعمال الشركة بشكل أعمق، نجد أن قطاع جوجل كلاود يواصل تحقيق أعلى نمو متوقع. ويتوقع الإجماع زيادة بنسبة 27% على أساس سنوي، أي ما يعادل 13.14 مليار دولار أمريكي، ويمثل في الوقت نفسه أعلى إيرادات سحابية في تاريخ الشركة. ومن المتوقع أيضًا أن يُحقق قطاع إعلانات جوجل نموًا قويًا، مدفوعًا بأداء قوي في بحث جوجل (بزيادة 9% على أساس سنوي) وزيادة بنسبة 10% في إيرادات منصة يوتيوب.

تقديرات مالية مختارة للربع الثاني من عام 2025. المصدر: أبحاث XTB، بلومبرج فاينانس إل. بي.

باستثناء ربحية السهم الواحد (التي خُفِّضت توقعاتها بنسبة 5%)، حافظ المحللون على موقف محايد تجاه ألفابت في الأشهر الأخيرة، دون تغيير كبير في توقعاتهم.

القطاعات الرئيسية

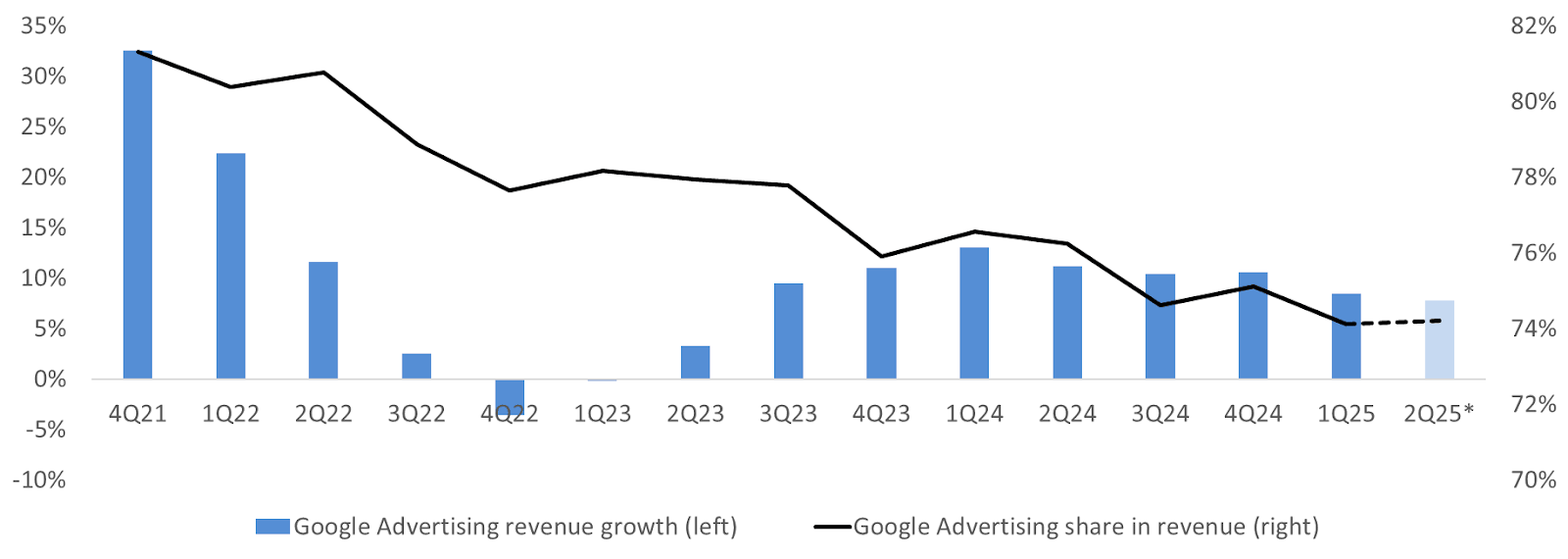

لا تزال إيرادات قطاع الإعلانات في جوجل أساسية للحفاظ على أداء مبيعات قوي لشركة ألفابت. ولذلك، يولي المستثمرون هذا الموضوع اهتمامًا بالغًا وتدقيقًا دقيقًا. قد يكون لضعف هذا القطاع تأثير كبير على المالية العامة للشركة، فعلى الرغم من انخفاض حصته من الإيرادات، إلا أنه لا يزال يُمثل ما يقرب من 74% من إجمالي إيرادات الشركة. تجدر الإشارة في هذا السياق إلى أن انخفاض حصة إيرادات الإعلانات من إجمالي مبيعات الشركة لا يُعزى إلى انخفاض إيرادات هذا القطاع، بل إلى تباطؤ نموه مقارنةً بالقطاعات الأخرى (وخاصةً السحابة). ومع ذلك، فإنه لا يزال يُظهر مستويات قوية، ويتأرجح حول 8-10% منذ الربع الرابع من عام 2023.

المصدر: أبحاث XTB، بلومبرج فاينانس إل. بي.

إذا حققت ألفابت نتائج قوية في قطاع الإعلانات، فسيتحول اهتمام المستثمرين إلى قطاع الحوسبة السحابية، الذي كان أسرع قطاعات الشركة نموًا لأكثر من 14 ربعًا متتاليًا. في ظل تطور الذكاء الاصطناعي، يتوقع إجماع السوق تباطؤًا في نمو الإيرادات إلى 27% على أساس سنوي، ويعزى ذلك أساسًا إلى ارتفاع تأثير القاعدة. ومن المتوقع أن تُسجل الإيرادات نفسها، البالغة 13.14 مليار دولار أمريكي، أعلى إيرادات ربع سنوية في قطاع الحوسبة السحابية في تاريخ الشركة.

المصدر: أبحاث XTB، بلومبرج فاينانس إل. بي.

التقييم قبل الأرباح

على عكس شركات التكنولوجيا الكبرى الأخرى، تتمتع ألفابت بهامش خطأ أكبر قليلاً في التقييم. يتم تداول الشركة حاليًا عند مستويات أقل بنسبة 20-30% تقريبًا من متوسطاتها خلال العام الماضي (والتي ارتفعت مقارنةً بالسنوات السابقة نتيجةً لارتفاع تقييمات "الشركات السبع الكبرى" مقارنةً ببقية السوق). في الوقت نفسه، لا تزال ألفابت الأقل قيمةً (من حيث المؤشرات الأساسية) بين جميع شركات التكنولوجيا الكبرى السبع. وهذا يُخفف الضغط على الشركة مقارنةً بشركات "الشركات السبع الكبرى" الأخرى، والتي قد يُشكل الحفاظ على تقييمات مرتفعة تحديًا خاصًا لها في موسم الأرباح هذا.

المصدر: Bloomberg Finance L.P.

ملخص اليوم: تباين في أداء الأسهم مع تخلف قطاع التكنولوجيا، وارتفاع في أداء الأسواق الأوروبية مدعوماً بنتائج الأرباح ومؤشرات مديري المشتريات. (24.07.2026)

إفتتاح الأسواق الأمريكية : مؤشر ناسداك يسجل أدنى مستوى له في شهر! الجغرافيا السياسية تُؤدي إلى انخفاض تداول الذكاء الاصطناعي!

ملخص السوق: تحاول الأسهم الأوروبية التعافي مع اقتراب نهاية الأسبوع 💡

انخفضت أسهم شركة ألفابت بنسبة 22% عن أعلى مستوى لها على الإطلاق 🚩 هل جوجل مستعدة لاستئناف صعودها القوي؟