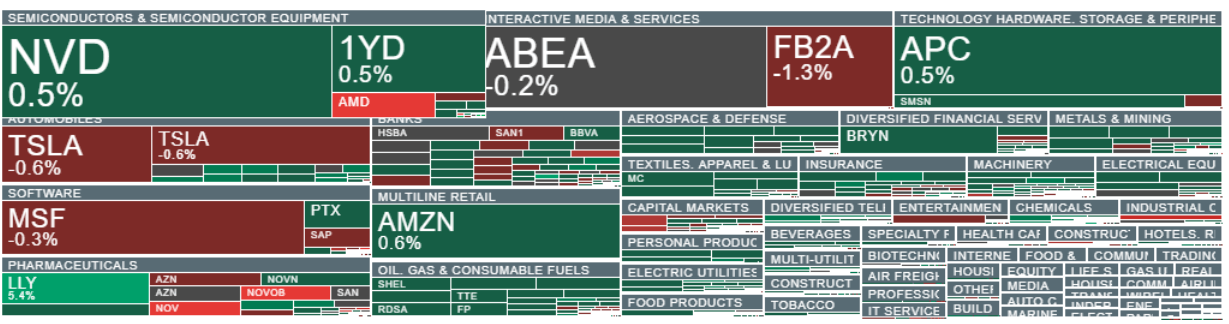

تحاول أسواق الأسهم التعافي بعد موجة البيع السابقة في أسهم شركات البرمجيات، بينما عاد سعر الذهب ليتجاوز 5000 دولار للأونصة، مما يؤكد استمرار حالة التوتر الكامنة وقوة الطلب على المعادن النفيسة. وقبل افتتاح السوق الأمريكية، كانت أسهم شركتي AMD وNovo Nordisk من بين أكثر الأسهم تراجعًا. كما يترقب السوق إعلان أرباح شركة Alphabet في وقت لاحق اليوم، بعد إغلاق السوق الأمريكية.

انخفضت أسهم شركة Advanced Micro Devices، عملاق أشباه الموصلات، بنحو 10% في تداولات ما قبل افتتاح السوق بعد إصدارها توقعات مبيعات أضعف من المتوقع. فسر المستثمرون هذه التوقعات على أنها مؤشر على أن زخم تحقيق الربح من الذكاء الاصطناعي قد يكون أقل إثارة للإعجاب مما كان يُعتقد سابقًا، لا سيما بعد الارتفاع القوي في أسهم AMD وغيرها من الشركات في القطاع.

ومن بين العوامل السلبية الأخرى في جلسة اليوم، موجة البيع في أسهم Novo Nordisk، التي انخفضت بنسبة 17% عقب توقعات مبيعات مخيبة للآمال. ويعزز هذا التراجع التوقعات بشأن تزايد ضغوط الأسعار على أدوية السمنة وتنامي الضغوط السياسية على أسعار الأدوية. إلا أن هذا التراجع قابله جزئياً تقرير قوي من شركة إيلي ليلي، حيث ارتفعت مبيعاتها بنسبة 43% على أساس سنوي. كما حققت شركة أبفي نتائج جيدة أيضاً.

في أوروبا، كانت المكاسب معتدلة: فقد ارتفع مؤشر فوتسي 100 البريطاني بأكثر من 1.2%، مدعوماً بأسهم السلع والتعدين، بينما ارتفع مؤشر كاك 40 الفرنسي بنسبة 0.9%. أما مؤشر داكس الألماني فقد انخفض بأكثر من 0.3%. ويُعد قطاعا الكيماويات والسيارات من بين القطاعات الأقوى أداءً، بما يتماشى مع التحول المستمر من التركيز على النمو/الذكاء الاصطناعي إلى الاستثمار في القطاعات الدورية التقليدية.

في لندن، انخفض سهم تراست بايلوت بنحو 10% وسط مخاوف بشأن "المنافسة" المدفوعة بالذكاء الاصطناعي. كما تتسارع وتيرة الانخفاضات في أسهم أخرى يُنظر إليها على أنها عرضة لتأثيرات الذكاء الاصطناعي - فقد انخفض سهما بورصة لندن (LSEG) وريلكس (Relx) بأكثر من 2%، بينما انخفض سهم وولترز كلوير أيضاً.

بلغت العقود الآجلة لمؤشر WIG20 (W20) أعلى مستوى لها منذ أواخر عام 2007، بينما يقود ارتفاع مؤشر الأسهم النقدية البولندية أسهم شركات أورلين، وسي دي بروجكت، ودينو بولسكا، وأورانج. ويشهد مؤشر WIG-Banks ارتفاعًا رغم احتمال خفض سعر الفائدة بمقدار 25 نقطة أساس في اجتماع مجلس السياسة النقدية اليوم (وإن لم يُؤكد بعد).

تجاوز بنك يو بي إس السويسري التوقعات وأعلن عن برنامج لإعادة شراء الأسهم (بقيمة 3 مليارات دولار لعام 2026)، إلا أن سهمه انخفض بنحو 5% نتيجة عمليات جني الأرباح. في المقابل، خيب بنك كريدي أجريكول الآمال بسبب ارتفاع التكاليف وزيادة مخصصات مخاطر الائتمان، حيث انخفضت أسهمه بأكثر من 3%.

ارتفع سهم بيزلي بأكثر من 8% بعد تقارير عن عرض استحواذ محتمل من شركة زيورخ للتأمين. ويعني العرض علاوة بنسبة 63% تقريبًا على القيمة السوقية لشركة بيزلي قبل بدء عملية الاستحواذ في يناير. وقد أشار مجلس إدارة بيزلي إلى استعداده لقبول العرض إذا أصبح نهائيًا.

ارتفع سهم شركة DCC PLC بنسبة تقارب 9% بعد أن أبقت على توقعاتها الإيجابية لعام 2026. وتتوقع الشركة "نموًا قويًا في الأرباح التشغيلية"، مشيرةً إلى أداء قوي خلال الربع الأخير من العام، فضلًا عن استمرار التقدم الاستراتيجي والأنشطة التطويرية.

حقق سهم شركة GlaxoSmithKline مكاسب تجاوزت 5% بعد إعلان نتائج الربع الرابع وتأكيد توقعاتها:

- الأرباح قبل الضرائب: 1.48 مليار جنيه إسترليني (+15% على أساس سنوي)، متجاوزةً التوقعات التي بلغت 1.37 مليار جنيه إسترليني.

- الأرباح التشغيلية: 1.63 مليار جنيه إسترليني (+14% على أساس سنوي)، متجاوزةً التوقعات التي بلغت 1.53 مليار جنيه إسترليني.

- ربحية السهم: +9.9% على أساس سنوي، أي ما يقارب 10% أعلى من التوقعات.

- وأكدت الإدارة على استمرار الزخم الإيجابي حتى عام 2026 (في قطاعي الأدوية المتخصصة واللقاحات).

وفي الولايات المتحدة، تتفوق أسهم الشركات الدورية والحساسة للظروف الاقتصادية على غيرها. ارتفعت العقود الآجلة لمؤشر راسل 2000 بنسبة 0.2%، وكذلك العقود الآجلة لمؤشر ستاندرد آند بورز 500، وذلك قبيل إعلان أرباح شركة ألفابت. في المقابل، انخفضت العقود الآجلة لمؤشر ناسداك 100 بنسبة 0.1%، لكنها قلصت خسائرها قليلاً بعد صدور بيانات ADP التي جاءت أضعف من المتوقع (حوالي 20 ألف سهم مقابل 40 ألف سهم متوقعة).

لا تزال الأسواق في طور استيعاب عامل خطر جديد: المخاوف من تسارع وتيرة الأتمتة والاضطرابات المحتملة التي قد يُحدثها الذكاء الاصطناعي في نماذج أعمال البرمجيات، والتي تُلقي بظلالها مجدداً على الأسهم التي تُعتبر الأكثر عرضة لهذا التوجه، بما في ذلك الشركات المرتبطة بتقنيات معالجة المعلومات والمحتوى.

يُمثل تحديد سعر الأسهم الرابحة والخاسرة في مجال الذكاء الاصطناعي تحدياً رئيسياً. فمع ارتفاع التقييمات وبدء موسم إعلان الأرباح، يُعاقب المستثمرون الشركات التي لا تُحقق التوقعات المرتفعة بقوة أكبر.

تشير تحليلات السوق إلى تراجع أوسع في الثقة في قطاع الذكاء الاصطناعي والتكنولوجيا، مما يُؤدي إلى عمليات بيع منهجية أكثر شمولاً إلى أن يستعيد المستثمرون ثقتهم في شركات مُحددة ومزاياها التنافسية الأساسية.

قبل افتتاح بورصة وول ستريت، امتدت الانخفاضات لتشمل الشركات ذات الاستثمارات الكبيرة في قطاع البرمجيات، بما في ذلك بلو آول كابيتال، وآريس مانجمنت، وأبولو جلوبال.

يرى بنك باركليز أن التقييمات المرتفعة والتوقعات المتفائلة لا تترك مجالاً للخطأ، ولكنه يعتبر التراجع الأخير تصحيحاً صحياً دون مؤشرات واضحة على الذعر. ويتوقع البنك أن يأتي دعم الأسهم من تسارع النمو العالمي وتحسن أرباح الشركات.

أسعار الصرف وأسعار الفائدة: ارتفع الدولار بشكل طفيف (+0.2%)، بينما استقرت العوائد بشكل عام مع ميل طفيف نحو الارتفاع، ويستمر الين في التراجع مع ترقب المتداولين.

حظيت نتائج الانتخابات بتأييد المعسكر الحاكم في اليابان.

تشهد العملات الرقمية استقرارًا بعد انخفاضات حادة: يستقر سعر البيتكوين عند حوالي 76,000 دولار، بينما يبقى الإيثيريوم تحت ضغط معتدل قرب 2,100 دولار.

السلع: ارتفع سعر الذهب بنحو 2% ليصل إلى حوالي 5,046 دولارًا، مؤكدًا الطلب الدفاعي رغم انتعاش سوق الأسهم؛ وارتفع سعر خام غرب تكساس الوسيط ارتفاعًا طفيفًا (حوالي 63.4 دولارًا)، دون وجود محفز واضح لاتجاه السوق.

المصدر: xStation5

زين تحقق قفزة قياسية في الأرباح وتوسع استثماراتها الرقمية خلال النصف الأول من 2026

بنك الرياض يرفع إصدار صكوك الشريحة الأولى إلى 10 مليارات ريال بعد إقبال استثنائي

إنتل ترفع سقف التحدي: 20 مليار دولار لتحقيق عودة قوية

فائض ميزانية الإمارات يبلغ 55 مليار درهم خلال النصف الأول من 2026