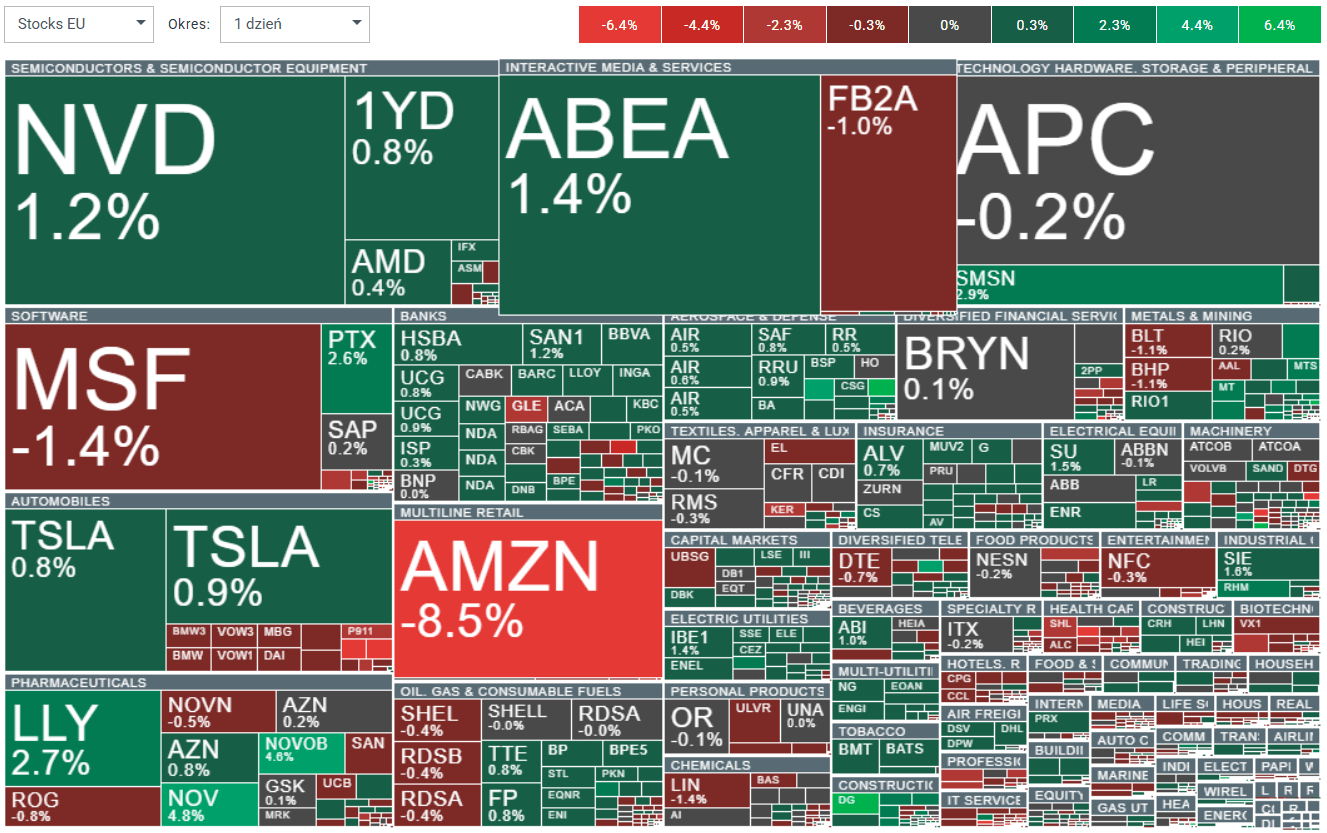

- بدأت الأسهم والمؤشرات الأوروبية تداولات يوم الجمعة بتفاؤل طفيف. وارتفعت العقود الآجلة لمؤشر يورو ستوكس 600 بنسبة 0.40%، مما يعكس استقرارًا نسبيًا بعد جلسة تداول أمريكية متقلبة.

- لا يزال الوضع العالمي العام هشًا بعد إغلاق ضعيف في وول ستريت. وشهدت الأسهم الأمريكية عمليات بيع مكثفة يوم الخميس، وأشارت تحركات مختلف فئات الأصول إلى زيادة التقلبات أكثر من كونها مؤشرًا واضحًا على وجود توجه نحو المخاطرة أو النفور منها.

- وأشار بنك بي إن بي باريبا إلى أن أسهم الشركات عالية الجودة لم تعد باهظة الثمن، وقد تبدأ في التفوق على غيرها إذا استمر النمو الاقتصادي. وأكد البنك أن التقييمات قد عادت إلى متوسطاتها طويلة الأجل.

- يتداول مؤشر MSCI Europe Quality Index حول متوسط نسبة السعر إلى الأرباح المستقبلية طويلة الأجل، بينما يبدو مؤشر ستوكس 600 أغلى قليلًا بناءً على هذا المتوسط. وقد انخفضت علاوة التقييم للشركات عالية الجودة إلى حوالي 20%، وهو مستوى قريب من الحد الأدنى لنطاقها خلال السنوات الـ 12 الماضية.

- مع ذلك، يُخفف بنك باركليز من الحماس بشأن عودة الأسهم عالية الجودة إلى صدارة السوق، مُشيرًا إلى ضرورة وجود مُحفز واضح. ويُشير البنك إلى أن مراكز رأس المال في هذا القطاع لا تزال مرتفعة في حين أن المعنويات ضعيفة.

- كما يُؤكد باركليز أن أساسيات الاقتصاد الكلي لا تزال تُرجّح كفة أسهم القيمة. فاستقرار أسعار الفائدة الحقيقية، وتحسن بيانات الاقتصاد الكلي، والتحفيز المالي، تُبقي على جاذبية نسبة المخاطرة إلى العائد لأسهم القيمة، على الرغم من الارتفاع الأخير في التقييمات.

- تُشير نماذج جي بي مورغان إلى مرحلة "تعافي مُبكر"، والتي عادةً ما تُفيد أسهم القيمة، والشركات الصغيرة، والاستراتيجيات ذات المخاطر العالية. ويعتقد البنك أن تيسير السياسة النقدية وضعف الدولار سيستمران في دعم الأسهم الدورية على حساب الأسهم الدفاعية، مع قيادة أسهم القيمة للسوق.

- وأبرزت بيانات الاقتصاد الكلي الألمانية مدى صعوبة إنعاش الزخم الصناعي. فقد انخفض الإنتاج الصناعي بنسبة 1.9% شهريًا في ديسمبر، وهو أقل بكثير من التوقعات.

- تركز الضعف في القطاعات الحساسة للدورات الاقتصادية. انخفض الناتج المحلي الإجمالي، باستثناء الطاقة والبناء، بنسبة 3.0%، مدفوعًا بشكل رئيسي بانخفاض قطاع السيارات (-8.9%) وقطاع الآلات والمعدات (-6.8%). وتراجع إنتاج الطاقة بنسبة 1.8%، بينما ارتفع قطاع البناء بنسبة 3.0%.

- ورغم ضعف أداء الناتج في ديسمبر، إلا أن الصورة الفصلية لا تزال تشير إلى مساهمة إيجابية طفيفة في النمو. فقد بلغ الناتج في الربع الرابع من عام 2025 حوالي 1% أعلى من متوسط الربع السابق، بما يتماشى مع نمو الناتج المحلي الإجمالي بنحو 0.3% على أساس ربع سنوي، على أن تُعلن التفاصيل الكاملة في 25 فبراير.

- كما ظهرت مؤشرات على تحسن الطلب، ما قد يدعم تعافيًا تدريجيًا في النصف الثاني من عام 2026. وقفزت الطلبات الصناعية بنسبة 7.8% في ديسمبر، مسجلةً أقوى زيادة لها في عامين، وتحسن مؤشر مناخ الأعمال لقطاع التصنيع الصادر عن معهد إيفو في بداية عام 2026، على الرغم من أنه لا يزال عند مستويات منخفضة.

- وتتوقع بلومبيرغ إيكونوميكس نموًا متواضعًا فقط في أوائل عام 2026 قبل أن يُسهم الإنفاق الحكومي في تعزيز النمو بشكل أكبر في وقت لاحق من العام. تشير التوقعات إلى نمو الناتج المحلي الإجمالي بنسبة 0.2% في الربع الأول من عام 2026 و0.3% في الربع الثاني من عام 2026، مع تسارع حاد في النصف الثاني مدفوعًا بالاستثمار في البنية التحتية والدفاع.

ملخص اليوم: ازدهار صناعة أشباه الموصلات في ظل الاضطرابات الجيوسياسية

هل تكبدت شركات البرمجيات كخدمة (SaaS) خسائر فادحة؟ مورغان ستانلي يصرح بنعم.

قطاع التكنولوجيا يستعيد أنفاسه 🚀

البحر الأحمر، ولكن ليس المؤشرات: آثار حصار باب المندب.