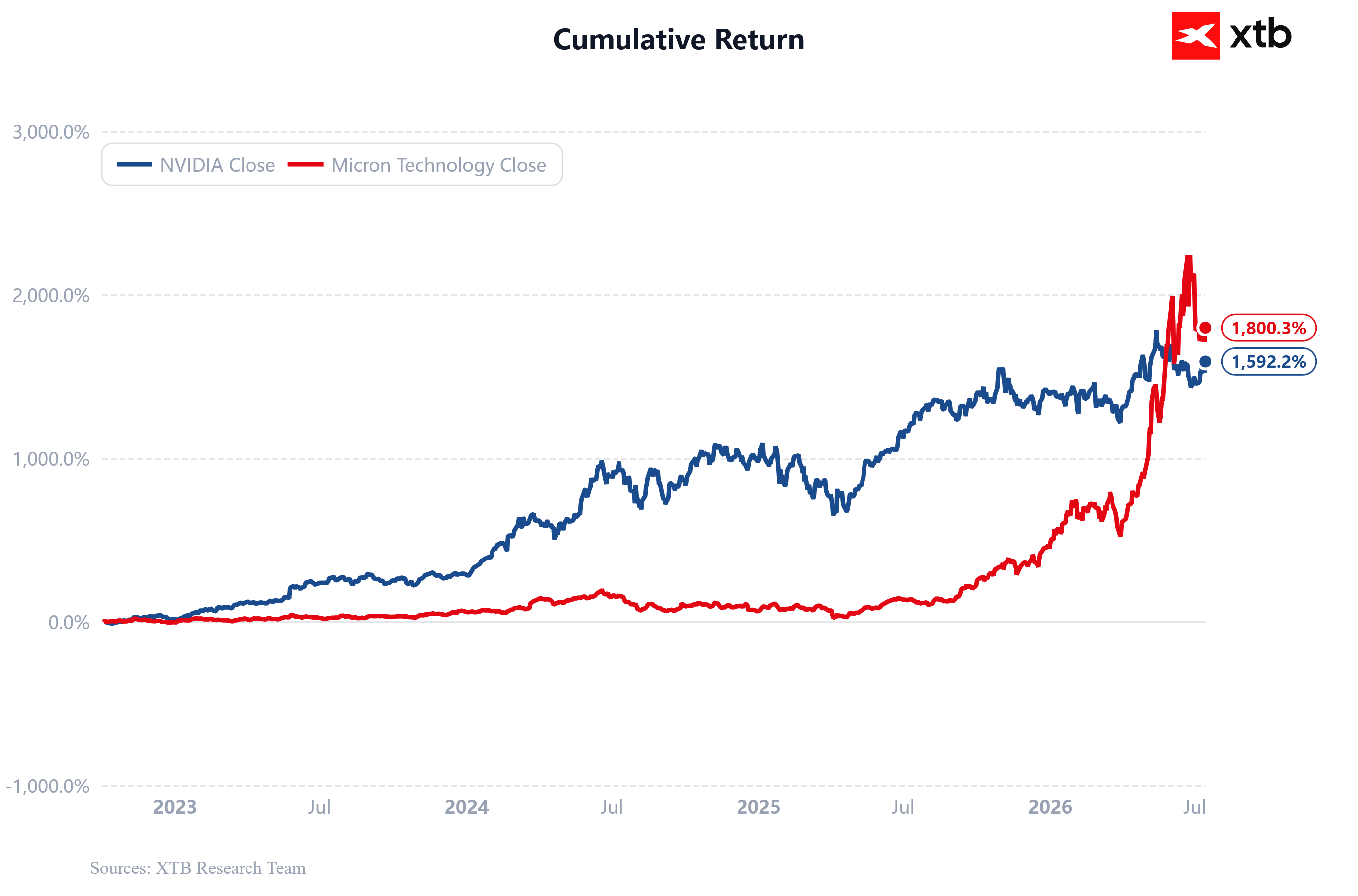

- ارتفعت أسهم شركة مايكرون بأكثر من 1800% منذ إطلاق ChatGPT في نوفمبر 2022، متفوقةً بذلك على أداء شركة إنفيديا خلال الفترة نفسها.

- وتشهد الشركة نموًا سريعًا في هوامش الربح والأرباح والإيرادات عقب تراجع سوق الذاكرة.

- ومثل إنفيديا، أصبحت مايكرون من أبرز المستفيدين من دورة الاستثمار العالمية في البنية التحتية للذكاء الاصطناعي.

- وتبلغ القيمة السوقية لمايكرون حاليًا حوالي 1.1 تريليون دولار، مقارنةً بأكثر من 5 تريليونات دولار لشركة إنفيديا.

- ارتفعت أسهم شركة مايكرون بأكثر من 1800% منذ إطلاق ChatGPT في نوفمبر 2022، متفوقةً بذلك على أداء شركة إنفيديا خلال الفترة نفسها.

- وتشهد الشركة نموًا سريعًا في هوامش الربح والأرباح والإيرادات عقب تراجع سوق الذاكرة.

- ومثل إنفيديا، أصبحت مايكرون من أبرز المستفيدين من دورة الاستثمار العالمية في البنية التحتية للذكاء الاصطناعي.

- وتبلغ القيمة السوقية لمايكرون حاليًا حوالي 1.1 تريليون دولار، مقارنةً بأكثر من 5 تريليونات دولار لشركة إنفيديا.

تُعدّ شركة مايكرون أكبر مُصنّع لرقائق الذاكرة في الولايات المتحدة، ورغم صعودها السريع إلى مصافّ أكبر الشركات في العالم، إلا أن إزاحة إنفيديا عن عرش أغلى شركة في وول ستريت قد يستغرق سنوات. ويتطلب هذا على الأرجح توافر شرطين في آنٍ واحد: نقص هيكلي في سوق رقائق الذاكرة، واستمرار الطلب طويل الأجل على بنية الذكاء الاصطناعي التحتية، ولا سيما الذاكرة عالية الأداء.

- خلال الفصول القليلة الماضية، أصبحت مايكرون واحدة من أبرز قصص النجاح في وول ستريت. فقد تطورت الشركة من مُصنّع كبير لأشباه الموصلات إلى عملاق تكنولوجي تبلغ قيمته تريليون دولار، وتحتل حاليًا المرتبة الثالثة عشرة بين أغلى الشركات المتداولة علنًا في العالم، برأسمال سوقي يبلغ حوالي 1.1 تريليون دولار. ومع ذلك، لا تزال إنفيديا تتصدر التصنيف العالمي بفضل بيعها لقدرات الحوسبة الخاصة بالذكاء الاصطناعي، بينما تُوفّر مايكرون الذاكرة التي تُتيح هذه القدرات.

- ولتجاوز إنفيديا في القيمة السوقية، سيتعين على سهم مايكرون أن يرتفع بنحو خمسة أضعاف عن مستوياته الحالية، بافتراض بقاء القيمة السوقية لإنفيديا ثابتة عند حوالي 5 تريليونات دولار. يصعب تصور مثل هذا السيناريو، لأن الشركتين تستفيدان من نفس التوجه العالمي للذكاء الاصطناعي. فإذا واصلت مايكرون نموها، فمن المرجح أن تستمر إنفيديا في التوسع أيضاً، مما يجعل من الصعب للغاية على مايكرون انتزاع لقب الشركة الأغلى قيمة في العالم.

- لا يعني هذا أن مايكرون تفتقر إلى إمكانات النمو، بل على العكس تماماً. ففي أحدث تقرير للأرباح، حققت الشركة نمواً في الإيرادات بنسبة تقارب 350% على أساس سنوي لتصل إلى حوالي 41.5 مليار دولار، بينما ارتفع صافي الدخل وفقاً لمبادئ المحاسبة المقبولة عموماً 85 ضعفاً ليصل إلى 28.24 مليار دولار من 330 مليون دولار فقط في الربع نفسه من العام السابق. هذه معدلات نمو استثنائية، ويعتقد العديد من المستثمرين أن الشركة قادرة على مواصلة تحقيق أداء مالي متميز نظراً لاستمرار الطلب القوي على ذاكرة الذكاء الاصطناعي.

إنفيديا ومايكرون: شركتان تركبان موجة الذكاء الاصطناعي نفسها

تُعدّ مايكرون وإنفيديا من أكبر المستفيدين من طفرة الذكاء الاصطناعي، لكنهما تُحققان أرباحهما من أجزاء مختلفة تمامًا ضمن سلسلة القيمة نفسها للذكاء الاصطناعي. من المتوقع أن تستثمر شركات الحوسبة السحابية العملاقة ما يقارب 800 مليار دولار في البنية التحتية للذكاء الاصطناعي هذا العام وحده، بينما تُقدّر بلاك روك أن الاستثمار التراكمي قد يتجاوز 3 تريليونات دولار قبل نهاية العقد. تدعم هذه النفقات الرأسمالية غير المسبوقة نمو الشركتين بشكل مباشر، مع ضرورة أن يتذكر المستثمرون أن الأداء التجاري القوي لا يُترجم دائمًا إلى ارتفاع أسعار الأسهم.

تُعتبر الشركتان ركيزتين أساسيتين في البنية التحتية للذكاء الاصطناعي، وتستفيدان من الاستثمارات المتزايدة لشركات الحوسبة السحابية العملاقة مثل مايكروسوفت، وأمازون، وميتا، وجوجل، وأوراكل.

يُعزى الطلب على منتجاتهما بشكل رئيسي إلى إنشاء مراكز بيانات الذكاء الاصطناعي والتوسع السريع في نماذج الذكاء الاصطناعي التوليدية.

تُحقق الشركتان حاليًا إيرادات وهوامش ربح وتدفقات نقدية قياسية بفضل مئات المليارات من الدولارات التي تُنفق على الإنفاق الرأسمالي المتعلق بالذكاء الاصطناعي.

تبيع شركة إنفيديا وحدات معالجة الرسومات الخاصة بالذكاء الاصطناعي، وأنظمة الخوادم المتكاملة، وحلول شبكات إنفينيباند، ونظام برمجيات CUDA. وهي توفر منصة الحوسبة التي تدعم الذكاء الاصطناعي الحديث، وتتمتع بميزة تقنية ونظامية كبيرة.

في الوقت نفسه، تُصنّع شركة مايكرون ذاكرة الوصول العشوائي الديناميكية (DRAM) وذاكرة النطاق الترددي العالي (HBM) وذاكرة NAND. بالنسبة لتطبيقات الذكاء الاصطناعي، تُعدّ ذاكرة النطاق الترددي العالي (HBM) المنتج الأكثر أهمية، حيث تعمل جنبًا إلى جنب مع المعالجات التي طورتها شركات إنفيديا، وإيه إم دي، وجوجل، وأمازون، وغيرها من مصممي رقائق الذكاء الاصطناعي.

ببساطة، تُزوّد إنفيديا "عقل" خادم الذكاء الاصطناعي - المعالجات التي تُجري العمليات الحسابية مع حزمة البرامج المصاحبة. بينما تُزوّد مايكرون "ذاكرة العمل" التي تُمكّن وحدات معالجة الرسومات من معالجة نماذج الذكاء الاصطناعي الضخمة بنطاق ترددي عالٍ للغاية.

تُعتبر إنفيديا على نطاق واسع الشركة الأفضل جودةً بفضل ريادتها التقنية، وهوامش ربحها العالية باستمرار، وميزتها التنافسية التي يُوفرها نظام CUDA، وكلها عوامل تُبرر تقييماتها المرتفعة.

لا تزال شركة مايكرون أكبر مصنّع للذاكرة في الولايات المتحدة، وتعمل في قطاع أكثر تقلباً وتنافسية في صناعة أشباه الموصلات. ورغم أن الذكاء الاصطناعي قد حسّن بشكل كبير من آفاق الشركة، إلا أن أداءها المالي لا يزال يعتمد بشكل أكبر على أسعار الذاكرة وديناميكيات العرض والطلب، أكثر من اعتماده على البرمجيات الاحتكارية أو تأثيرات الشبكة.

لا تزال الشركتان عرضة لخطر تباطؤ الإنفاق على الذكاء الاصطناعي أو انخفاض الطلب الدوري على أشباه الموصلات. ومع ذلك، لا تتوقع أي من الشركتين حالياً حدوث مثل هذا السيناريو، وسيكون من الخطأ افتراض أن شركة إنفيديا ستكون أكثر مرونة من مايكرون إذا تباطأ الاستثمار في الذكاء الاصطناعي بشكل ملحوظ. في حال تغير توجه المستثمرين نحو الذكاء الاصطناعي، فمن المرجح أن تواجه الشركتان ضغوطاً كبيرة. في الوقت نفسه، قد تستمر مايكرون في التفوق على إنفيديا خلال هذه المرحلة من دورة الذكاء الاصطناعي، حيث كانت إنفيديا المستفيد الرئيسي من الموجة الأولى من الإنفاق على البنية التحتية للذكاء الاصطناعي. إذا ثبتت دقة توقعات الأرباح الحالية واستمر النقص الهيكلي في الذاكرة المتقدمة لسنوات، فإن أمام مايكرون فرصة حقيقية للانضمام إلى مصاف أكبر الشركات الأمريكية.

توقعات مورغان ستانلي الإيجابية لشركة مايكرون: ما الذي تتوقعه؟

قدّمت مورغان ستانلي مؤخرًا سيناريو متفائلًا للغاية لشركة مايكرون، متوقعةً توسعًا غير مسبوق في حجم أعمالها وربحيتها بين عامي 2026 و2027. ووفقًا لنموذج البنك، يُمكن لمايكرون أن تُحقق ما يقارب 400 مليار دولار أمريكي من الدخل التشغيلي التراكمي غير المتوافق مع مبادئ المحاسبة المقبولة عمومًا خلال فترة العامين، وهو مبلغ يُعادل حوالي 40% من القيمة السوقية الحالية للشركة.

تشمل التوقعات ما يلي:

- إيرادات بقيمة 172.9 مليار دولار أمريكي في عام 2026

- دخل تشغيلي بقيمة 140.7 مليار دولار أمريكي

- هامش ربح تشغيلي بنسبة 81.4%

- زيادة الإيرادات إلى 285.9 مليار دولار أمريكي في عام 2027

- ارتفاع الدخل التشغيلي إلى 248.7 مليار دولار أمريكي

- زيادة هامش الربح التشغيلي إلى 87%

كما تتوقع مورغان ستانلي أن تصل هوامش الربح الإجمالية إلى 85%–89.5%، وهو مستوى استثنائي بالنسبة لقطاع يُعد تاريخيًا من أكثر قطاعات صناعة أشباه الموصلات تقلبًا. ومن المرجح أن تؤدي هذه الربحية إلى إعادة تقييم كبيرة لقيمة شركة مايكرون.

ويرتكز هذا السيناريو الطموح على الطلب المتزايد على ذاكرة النطاق الترددي العالي (HBM)، التي أصبحت عنصرًا أساسيًا في مُسرّعات الذكاء الاصطناعي. ومع استمرار الشركات العملاقة في توسيع مراكز بيانات الذكاء الاصطناعي، برزت الذاكرة المتقدمة كأحد أهم معوقات الإمداد في هذا القطاع، مما يسمح لشركة مايكرون بالاستفادة من ارتفاع أحجام الشحنات والأسعار التنافسية للغاية.

دورة جديدة لصناعة الذاكرة

تتمثل فرضية مورغان ستانلي الاستثمارية الرئيسية في أن دورة الذاكرة الحالية تختلف اختلافًا جوهريًا عن الدورات السابقة، إذ يُحرك الطلب الآن التوسع الهيكلي للذكاء الاصطناعي. فإذا ظل الطلب على ذاكرة HBM مرتفعًا لسنوات بدلًا من فترات ربع سنوية، فقد تتوقف شركة مايكرون تدريجيًا عن كونها مُصنِّعًا تقليديًا للذاكرة ذات دورة إنتاجية دورية، وتُصبح بدلًا من ذلك إحدى الشركات الرئيسية المستفيدة من ثورة الذكاء الاصطناعي في مجال البنية التحتية.

في الوقت نفسه، يُمثل هذا سيناريو بالغ الصعوبة. وتشمل أكبر المخاطر ازدياد المنافسة من شركتي إس كيه هاينكس وسامسونج - وهما الآن من بين أكبر شركات التكنولوجيا في العالم - وزيادة العرض في الصناعة، وضغوط الأسعار، ومخاطر التنفيذ، والعودة المحتملة لدورة الذاكرة التقليدية. ومع ذلك، حتى التحقق الجزئي من افتراضات مورغان ستانلي قد يُترجم إلى نمو كبير في الأرباح ومزيد من الارتفاع لأسهم مايكرون.

يفترض نموذج مورغان ستانلي أن مايكرون ستحقق هوامش تشغيلية تتجاوز 80%، وهي أعلى بكثير مما تحققه إنفيديا حاليًا، على الرغم من أن إنفيديا تُعتبر على نطاق واسع الشركة الأكثر ربحية في مجال البنية التحتية للذكاء الاصطناعي في العالم. يتطلب تحقيق هذه الهوامش الربحية بقاء أسعار الذاكرة مرتفعة للغاية لسنوات عديدة.

وبناءً على توقعات مورغان ستانلي، ستظل إيرادات مايكرون هذا العام أقل بنحو 50% من مبيعات إنفيديا المتوقعة، بينما سيكون دخلها التشغيلي أقل بنحو 40%. مع ذلك، بحلول العام المقبل، قد يتقلص هذا الفارق بشكل ملحوظ، حيث من المتوقع أن تكون إيرادات مايكرون أقل بنحو 40% فقط من إيرادات إنفيديا، ودخلها التشغيلي أقل بنحو 30%.

تفوقت أسهم مايكرون على أسهم إنفيديا منذ إطلاق ChatGPT

ارتفعت أسهم مايكرون بالفعل بأكثر من 18 ضعفًا منذ إطلاق ChatGPT في نوفمبر 2022، مقارنةً بارتفاع أسهم إنفيديا بنحو 15 ضعفًا خلال الفترة نفسها. وقد تسارع تفوق مايكرون خلال الفصول القليلة الماضية مع ازدياد محدودية المعروض في سوق رقائق الذاكرة المتقدمة.

المصدر: أبحاث XTB

تُتداول أسهم شركة مايكرون بتقييم أقل من شركة إنفيديا. ماذا تُشير إليه الرسوم البيانية؟

بينما يُقيّم المستثمرون حاليًا أسهم إنفيديا بحوالي 21 ضعفًا من الأرباح المتوقعة خلال الاثني عشر شهرًا القادمة، تُتداول أسهم مايكرون بمضاعف ربحية مستقبلية أقل بكثير، يبلغ حوالي 13 ضعفًا. بالنسبة لشركة بحجم مايكرون ومعدل نموها، يبدو هذا التقييم متواضعًا بشكل غير معتاد، وقد يُشير إلى إمكانية تحقيق مكاسب كبيرة إذا ما أثبت نمو الأرباح استدامته.

تُوضح الرسوم البيانية أدناه أن إنفيديا حققت نموًا أكثر استقرارًا مع الحفاظ على ربحية عالية للغاية على مدى عدة فصول متتالية. في المقابل، لا تزال مايكرون في مرحلة مبكرة من تعافٍ قوي بعد التراجع الدوري في سوق الذاكرة. في الوقت نفسه، يتفوق تحسن هوامش الربح والأرباح لدى مايكرون حاليًا على إنفيديا، مدفوعًا بالطلب الاستثنائي على ذاكرة HBM. عمليًا، لا تزال إنفيديا رائدةً بلا منازع في منظومة الذكاء الاصطناعي، بينما أصبحت مايكرون من أبرز المستفيدين من الطلب المتزايد على الذاكرة التي تُشغّل مُسرّعات الذكاء الاصطناعي.

مقارنة بين إنفيديا ومايكرون: نظرة على التوقعات المالية

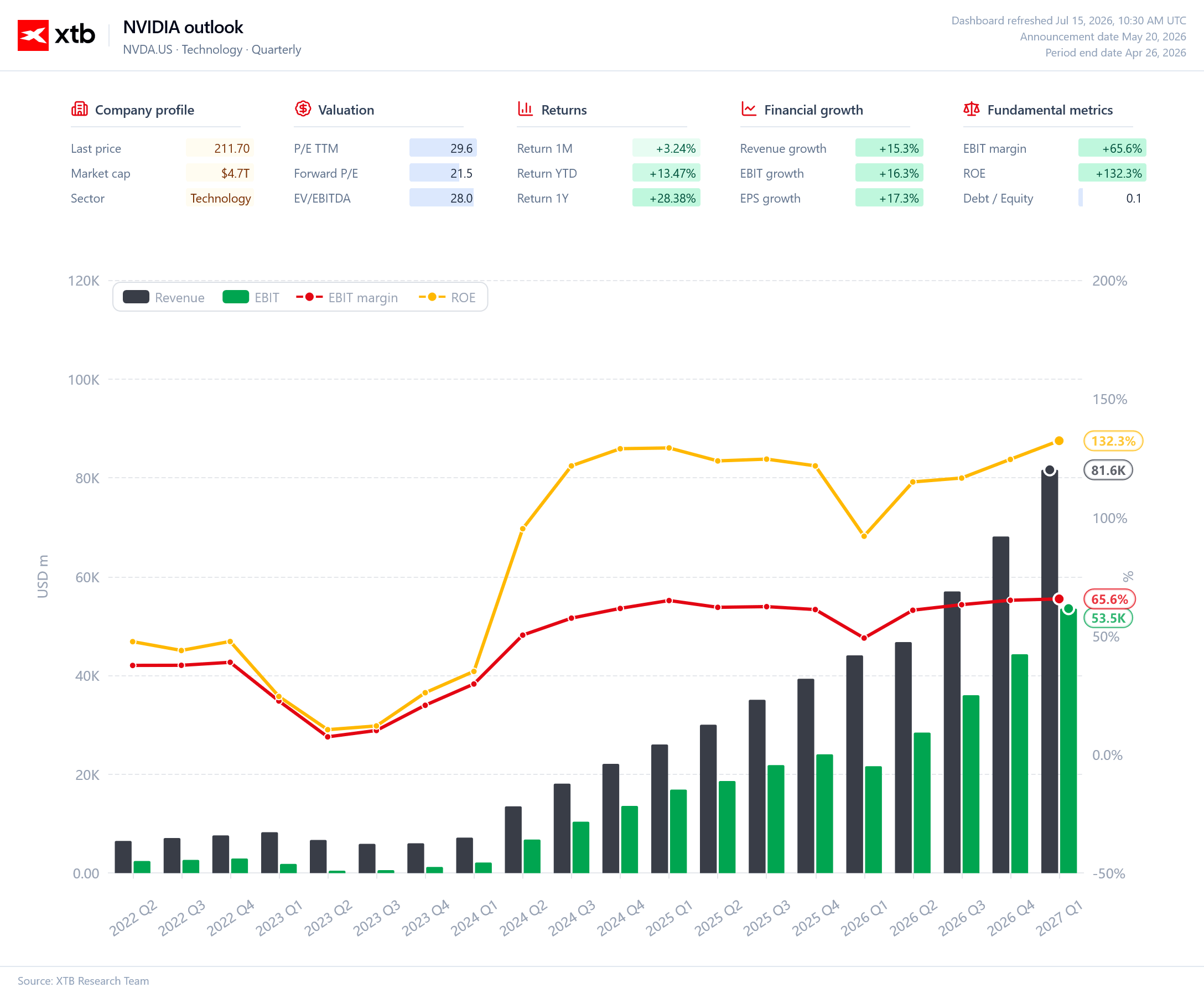

يُعزز الأداء المالي لشركة إنفيديا مكانتها المهيمنة في بنية الذكاء الاصطناعي التحتية، وجودة نموذج أعمالها الاستثنائية. فقد استمر نمو الإيرادات والدخل التشغيلي بثبات، بينما حافظت هوامش الربح قبل الفوائد والضرائب على مستويات عالية جدًا عند حوالي 66%. ويتجاوز العائد على حقوق الملكية 130%، مما يُبرز ربحية الشركة المتميزة. ولا تزال إنفيديا المورد الرائد عالميًا لقوة الحوسبة في مجال الذكاء الاصطناعي، مما يُتيح لها الحفاظ على هوامش ربح ممتازة رغم حجمها الهائل. وفي الوقت نفسه، يتم تداول أسهم الشركة بمضاعفات تقييم لا تزال أقل من العديد من أكبر منافسيها في مجال أشباه الموصلات، مما يعكس نموًا قويًا في الأرباح. وتواصل إنفيديا ريادة دورة الاستثمار الحالية في مجال الذكاء الاصطناعي.

المصدر: أبحاث XTB

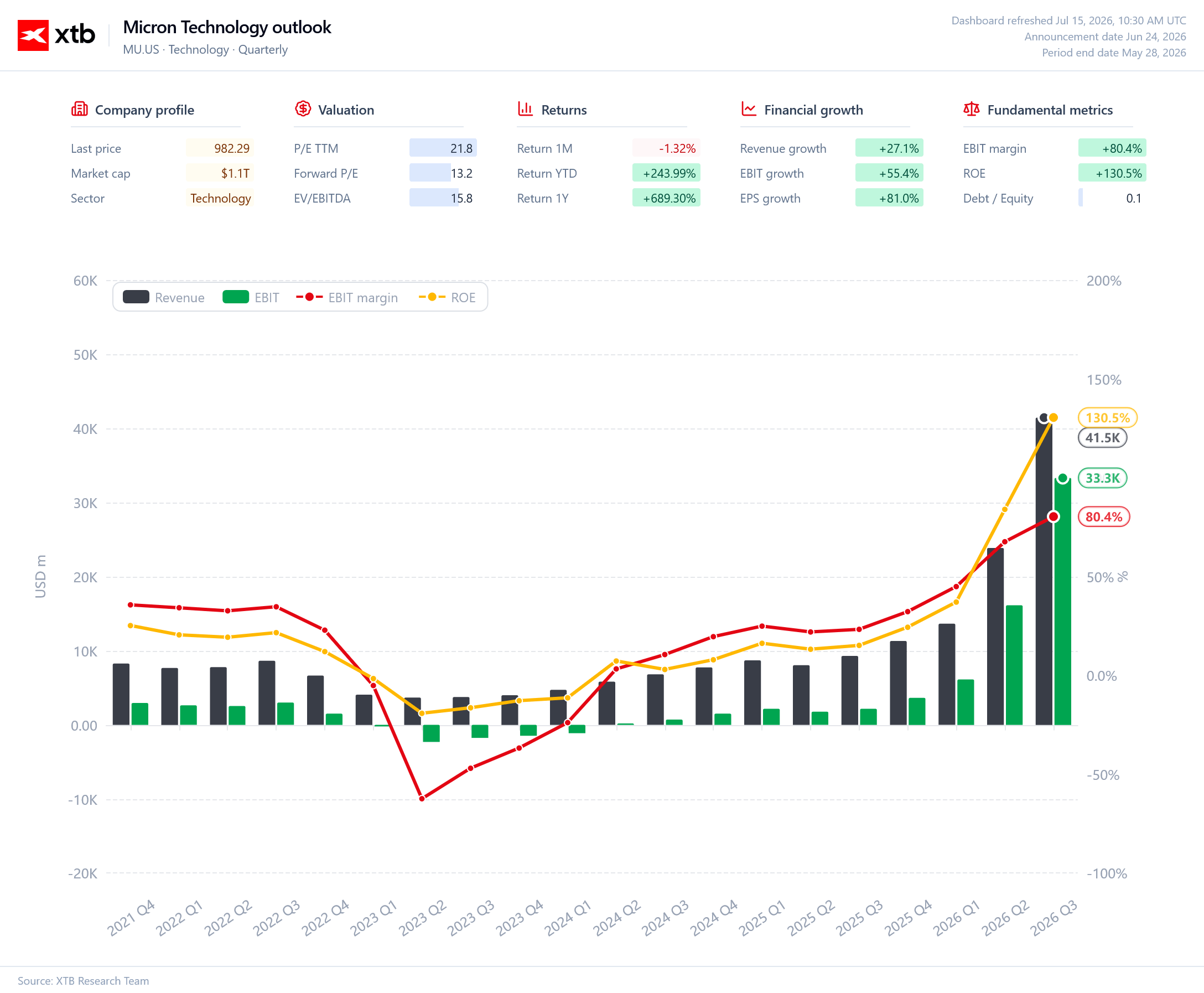

يُظهر الوضع المالي لشركة مايكرون صورةً مختلفة. فقد خرجت الشركة من إحدى أعمق فترات الركود في تاريخ صناعة الذاكرة، ودخلت في واحدة من أقوى فترات الانتعاش التي شهدها قطاع أشباه الموصلات على الإطلاق. وتشهد الإيرادات والأرباح التشغيلية نموًا متسارعًا، مع استمرار ارتفاع الطلب على ذاكرة HBM المستخدمة في مُسرّعات الذكاء الاصطناعي. وقد تحسّنت الربحية بشكلٍ ملحوظ، حيث تجاوزت هوامش الربح قبل الفوائد والضرائب 80%، بينما ارتفع العائد على حقوق الملكية إلى حوالي 130%، وهو ما يُضاهي عائد شركة إنفيديا. وعلى الرغم من هذا التحسّن السريع، لا تزال أسهم مايكرون تُتداول بتقييم متواضع نسبيًا بالنظر إلى نموها المتوقع. وإذا استمرّت دورة الاستثمار الحالية في الذكاء الاصطناعي، فستكون مايكرون في وضعٍ جيّدٍ لتظلّ واحدةً من أكبر المستفيدين من تزايد الإنفاق على البنية التحتية للذكاء الاصطناعي.

المصدر: أبحاث XTB

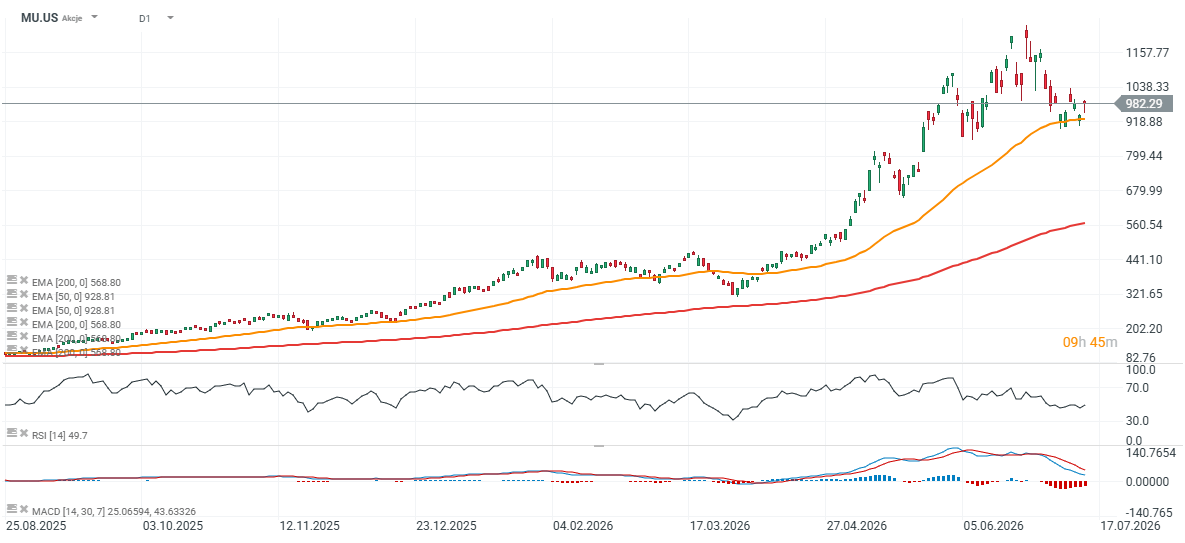

أسهم مايكرون (D1)

شهدت أسهم مايكرون تصحيحًا بنسبة تقارب 20% عن أعلى مستوياتها الأخيرة، حيث وجدت هذه النسبة دعمًا حول المتوسط المتحرك الأسي لـ 50 يومًا (EMA50، الخط البرتقالي). تقع منطقة المقاومة الرئيسية الأولى بين 1050 و1100 دولار أمريكي تقريبًا، تليها أعلى مستوياتها على الإطلاق قرب 1200 دولار أمريكي للسهم. أما على الجانب السلبي، فتمثل منطقة 900 دولار أمريكي مستوى دعم فنيًا هامًا للحفاظ على الزخم الصعودي الحالي.

يقع المتوسط المتحرك الأسي لـ 200 يوم (EMA200، الخط الأحمر) - وهو مستوى اختبرتْه شركة Nvidia عدة مرات خلال سوق الذكاء الاصطناعي الصاعدة رغم اتجاهها الصعودي طويل الأجل - حاليًا قرب 560 دولارًا أمريكيًا للسهم. ويشير الانخفاض نحو هذا المستوى إلى تصحيح بنسبة 35% تقريبًا عن الأسعار الحالية.

المصدر: اكس ستيشن 5

إريك سزميد، محلل الأسواق المالية في XTB

ملخص اليوم 🗽 وول ستريت تحافظ على ثباتها رغم ضعف أسهم شركات الذاكرة وارتفاع أسعار النفط

تراجعت أسهم شركة موديرنا رغم نجاح لقاح mFlusiva 📉 ما هي الخطوة التالية لعملاق سوق لقاحات mRNA؟

سهم الأسبوع: أريستا نتوركس - شركة تكنولوجيا من الدرجة الثانية بنتائج من الدرجة الأولى

افتتاح السوق الأمريكي: مؤشر ستاندرد آند بورز 500 يُظهر قوة بينما يتراجع أداء قطاع أشباه الموصلات 🚩 انخفاض سهم ويسترن ديجيتال بنسبة 12%