قد يبدو الانخفاض الحاد في أسهم ServiceNow عقب نتائج الربع الأول من عام 2026 مبالغًا فيه للوهلة الأولى. لم تخيب الشركة الآمال بالمعنى التقليدي: فقد بلغت إيراداتها 3.77 مليار دولار أمريكي مقابل 3.75 مليار دولار أمريكي متوقعة، بينما وصل ربح السهم المعدل إلى 0.97 دولار أمريكي، وهو ما يتوافق تمامًا مع التوقعات. مع ذلك، انخفض سعر السهم بشكل ملحوظ، إذ كان السوق يتوقع أكثر من مجرد نتائج "جيدة". في حالة ServiceNow، كان المستثمرون يتطلعون إلى تسارع واضح، وتحقيق عائد أكبر من الذكاء الاصطناعي، وتأكيد على أن الشركة لا تزال واحدة من أكثر الأصول ديناميكية في قطاع البرمجيات بأكمله. كما يتعرض قطاع البرمجيات بشكل عام لضغوط في تداولات ما قبل افتتاح السوق. انخفض سهم Snowflake بنحو 3%، وSalesforce بأكثر من 4%، وHubSpot بنسبة 4.5%، وWorkday بنسبة 5%، وAtlassian بنحو 6%. كما انخفض سهم IBM بأكثر من 7% بعد الإعلان عن بيانات ضعيفة لإيرادات البرمجيات.

أكبر خيبة أمل: نمو الاشتراكات

كانت القضية الرئيسية في التقرير هي إيرادات الاشتراكات، وهي جوهر نموذج أعمال ServiceNow. بلغت الإيرادات 3.67 مليار دولار، محققةً بذلك زيادة طفيفة ونموًا سنويًا بنسبة 22%. مع ذلك، كان المستثمرون يتوقعون أداءً أقوى بكثير. أوضحت الإدارة أن حوالي 75 نقطة أساس من النمو قد فُقدت نتيجةً لتأخيرات في إتمام عدة صفقات كبيرة في الشرق الأوسط، مرتبطة بالصراع الإقليمي المستمر.

يبدو هذا، من حيث الجوهر، وكأنه مشكلة توقيت وليس مؤشرًا على ضعف الطلب. مع ذلك، في ظل ظروف السوق الحالية، يتفاعل المستثمرون مع زخم السوق أكثر من تفاعلهم مع التفاصيل الدقيقة.

لم تُطمئن التوقعات المُعدَّلة السوق.

في الظروف العادية، كان من شأن رفع التوقعات السنوية أن يدعم السهم. رفعت ServiceNow توقعاتها لإيرادات الاشتراكات السنوية إلى ما بين 15.74 و15.78 مليار دولار، مقارنةً بتوقعات سابقة تراوحت بين 15.53 و15.57 مليار دولار. أكدت المديرة المالية، جينا ماستانتونو، أن التوقعات المُحدَّثة تتضمن بالفعل افتراضات متحفظة بشأن تأخير توقيت الصفقات في الشرق الأوسط.

هذه إشارة مهمة، تُشير إلى أن الإدارة لا ترى ضعفًا هيكليًا في الطلب. مع ذلك، فسّر المستثمرون هذه الخطوة على أنها محاولة لتهدئة المعنويات أكثر من كونها حافزًا قويًا لتحقيق تحول جذري.

لا تزال سردية الذكاء الاصطناعي تسبق تحقيق الربحية.

من منظور القطاع، لم يعد السؤال الرئيسي حول شركة ServiceNow هو ما إذا كانت تنمو، بل ما إذا كان نموها سريعًا بما يكفي لتبرير مكانتها كمستفيد رئيسي من الذكاء الاصطناعي. لطالما قدّمت الشركة نفسها على أنها "مركز تحكم الذكاء الاصطناعي" لعملاء المؤسسات. تكمن المشكلة في أن السوق الآن لا يكتفي بسردية مقنعة، بل يطالب بأثر مالي ملموس.

أشارت الإدارة إلى أن خط إنتاج الذكاء الاصطناعي الخاص بها يسير على الطريق الصحيح لتجاوز مليار دولار من الإيرادات في عام 2026، مع اقتراح الرئيس التنفيذي بيل ماكديرموت أن 1.5 مليار دولار قد يكون رقمًا أكثر واقعية. ورغم أن التوقعات المستقبلية واعدة، إلا أنها لم تعد كافية إذا لم تُظهر النتائج الفصلية نقطة تحول واضحة.

لا تزال الأسس قوية

هنا يبرز التباين بين رد فعل السوق والواقع التشغيلي. لا يبدو أن شركة ServiceNow تواجه تدهورًا هيكليًا. بل على العكس، تواصل الشركة تحقيق نمو قوي، ورفع توقعاتها، وتنفيذ عمليات إعادة شراء أسهم مكثفة، وإتمام عمليات استحواذ استراتيجية.

أعادت الشركة شراء ما يقارب 20 مليون سهم خلال الربع، أي أكثر من ضعف إجمالي ما اشترته لكامل عام 2025. كما أكملت صفقة الاستحواذ على شركة الأمن السيبراني Armis بقيمة 7.75 مليار دولار قبل الموعد المحدد. هذه ليست مؤشرات على شركة تحت ضغط، بل على شركة تتمتع بقدرة مالية قوية وثقة في مسارها على المدى الطويل.

لماذا كان رد الفعل حادًا؟

يكمن التفسير في كيفية تقييم ServiceNow. لم تعد الشركة تُعامل كسهم نمو عادي، بل كإحدى أبرز قصص الذكاء الاصطناعي في برمجيات المؤسسات. هذا يرفع سقف التوقعات بشكل كبير. مع انخفاض سعر السهم بشكل حاد منذ بداية العام، لم يكن السوق يبحث عن أداء ربع سنوي "جيد بما فيه الكفاية"، بل عن نتائج تُغير مسار السوق بشكل واضح.

بدلاً من ذلك، حصل المستثمرون على أداء أفضل قليلاً من المتوقع، وتفسيرات حول تأجيل الصفقات، وتوجيهات بالانتظار حتى صدور تحديث استراتيجي أوسع في يوم المحللين القادم. لكن ذلك لم يكن كافياً، مما أدى إلى موجة بيع حادة امتدت لتشمل أسهم شركات برمجيات أخرى مثل Salesforce وOracle وAdobe.

أزمة صبر، وليست أزمة أعمال

يمكن النظر إلى هذا التفاعل في المقام الأول على أنه إعادة ضبط للتوقعات، وليس مؤشراً على تدهور أساسيات الشركة. يعاقب السوق شركة ServiceNow ليس بسبب ضعف النتائج، بل لفشلها في تقديم دليل قوي بما فيه الكفاية على تسارع النمو المدعوم بالذكاء الاصطناعي، وهو أمر بات المستثمرون يتوقعونه بشكل متزايد من رواد البنية التحتية وبرمجيات المؤسسات.

هذا التمييز مهم. على المدى القصير، قد يبقى المزاج العام متقلباً. أما على المدى الطويل، فسيكون السؤال الرئيسي هو ما إذا كانت الصفقات المؤجلة ستعود إلى مسارها، وما إذا كان الذكاء الاصطناعي سيساهم بشكل ملموس في تسريع النمو.

في الوقت الراهن، يبدو الأمر أقرب إلى شركة خيبت الآمال في وتيرة العمل، بدلاً من شركة فقدت السيطرة على أعمالها. يبلغ التقييم، بناءً على أرباح الأشهر الـ 12 القادمة، حاليًا حوالي 23 ضعفًا وقد ينخفض إلى حوالي 21 ضعفًا بعد افتتاح السوق، مما يشير إلى انخفاض ملحوظ في توقعات المستثمرين.

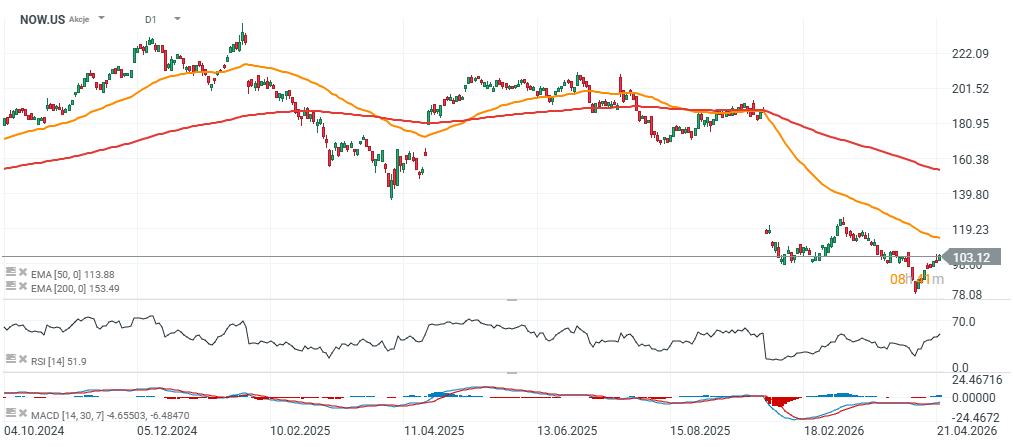

المصدر: xStation5

الولايات المتحدة: لم تُحقق شركتا AMD وSpaceX أداءً مُبهراً، لكن السوق بشكل عام لا يزال قوياً.

أرباح Shopify: "ربع قياسي"

شركة أريستا نتووركس تتجاوز التوقعات وتقدم دعماً جديداً لدورة الاستثمار في الذكاء الاصطناعي

حصاد الأسواق (05.08.2026)