- تراهن الحكومة على توسع مالي تدريجي - زيادة فورية في الإنفاق العام تليها زيادة تدريجية في الإيرادات - لاستعادة فائض الميزانية الأولية بحلول عامي 2029 و2030. هذه استراتيجية محفوفة بالمخاطر: فهي تدعم النمو قصير الأجل ولكنها تقلل من الإمكانات الاقتصادية على المديين المتوسط والطويل.

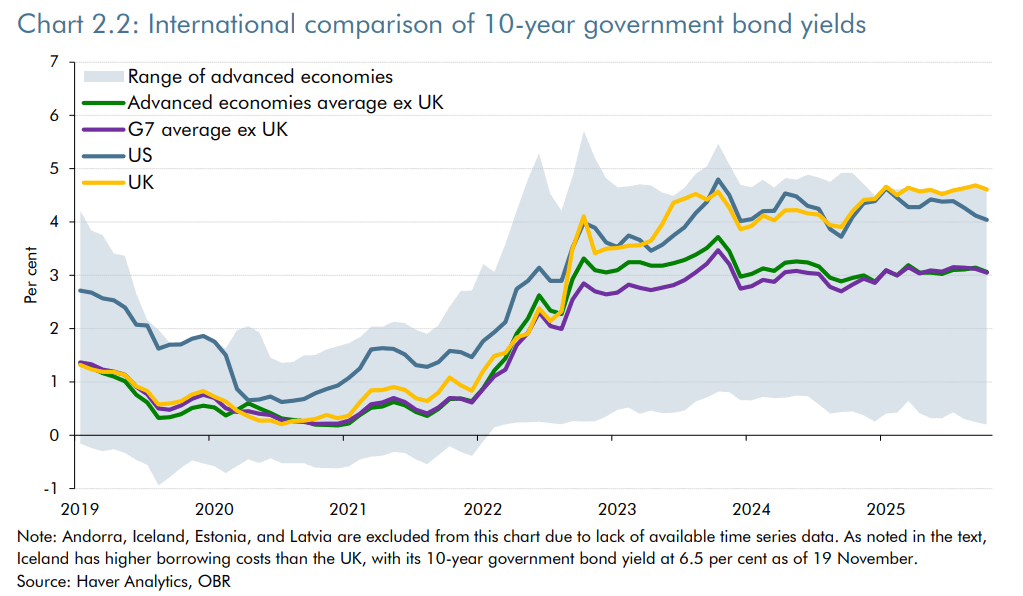

- ازداد انحدار الطرف الطويل لمنحنى العائد في المملكة المتحدة بشكل ملحوظ بسبب ارتفاع أقساط التأمين طويلة الأجل، وضعف الطلب المحلي على السندات الحكومية (من صناديق التقاعد وبنك إنجلترا)، وزيادة الاعتماد على المستثمرين الأجانب. والنتيجة: عائد 10 سنوات يحوم حول 4.5٪، وهو من بين أعلى المستويات في منظمة التعاون الاقتصادي والتنمية.

- يواجه بنك إنجلترا قرارًا حاسمًا بشأن خفض محتمل في أسعار الفائدة. في ظل تباطؤ الاقتصاد، قد يخفض البنك أسعار الفائدة مرة أخرى في 18 ديسمبر على الرغم من استمرار ارتفاع التضخم. ويؤكد التصويت المنقسم في نوفمبر (4 من أصل 9 أعضاء لصالح الخفض) الانقسامات المتزايدة داخل المؤسسة.

- تراهن الحكومة على توسع مالي تدريجي - زيادة فورية في الإنفاق العام تليها زيادة تدريجية في الإيرادات - لاستعادة فائض الميزانية الأولية بحلول عامي 2029 و2030. هذه استراتيجية محفوفة بالمخاطر: فهي تدعم النمو قصير الأجل ولكنها تقلل من الإمكانات الاقتصادية على المديين المتوسط والطويل.

- ازداد انحدار الطرف الطويل لمنحنى العائد في المملكة المتحدة بشكل ملحوظ بسبب ارتفاع أقساط التأمين طويلة الأجل، وضعف الطلب المحلي على السندات الحكومية (من صناديق التقاعد وبنك إنجلترا)، وزيادة الاعتماد على المستثمرين الأجانب. والنتيجة: عائد 10 سنوات يحوم حول 4.5٪، وهو من بين أعلى المستويات في منظمة التعاون الاقتصادي والتنمية.

- يواجه بنك إنجلترا قرارًا حاسمًا بشأن خفض محتمل في أسعار الفائدة. في ظل تباطؤ الاقتصاد، قد يخفض البنك أسعار الفائدة مرة أخرى في 18 ديسمبر على الرغم من استمرار ارتفاع التضخم. ويؤكد التصويت المنقسم في نوفمبر (4 من أصل 9 أعضاء لصالح الخفض) الانقسامات المتزايدة داخل المؤسسة.

كانت أسواق المملكة المتحدة تترقب هذا الحدث بفارغ الصبر: فقد قدمت رئيسة الوزراء راشيل ريفز أمس ميزانيتها للعام المقبل. وقد سلطت الأضواء على هذه الميزانية، التي يُنظر إليها على أنها حافز محتمل لنهاية العام، حيث علق المستثمرون على كل قرار يتخذه رئيس الوزراء في 10 داونينج ستريت. وعقب الإعلان، حدّث مكتب مسؤولية الميزانية (OBR)، الهيئة المسؤولة عن التوقعات الاقتصادية والمالية للبلاد، توقعاته للمسار المالي والاقتصادي للمملكة المتحدة.

السياق

يبلغ الدين العام الآن ما يقرب من 98% من الناتج المحلي الإجمالي - أي أعلى بثلاث مرات مما كان عليه في بداية القرن. ويثقل عبء مدفوعات الفائدة المتزايد كاهل الميزانية بشكل متزايد، حيث يُقدر العجز بنحو 4.5% في عام 2024. وقد يصل عجز هذا العام إلى 5.0% من الناتج المحلي الإجمالي، حيث رُفعت التوقعات الأولية لمكتب مسؤولية الميزانية مرارًا وتكرارًا. وفي ظل هذه الظروف، أعلنت الحكومة عن تدابير لتوفير التكاليف تهدف إلى استعادة عافية المالية العامة للمملكة المتحدة.

لا يزال التضخم مستمرًا، مما دفع بنك إنجلترا إلى إبقاء أسعار الفائدة مرتفعة لاحتواء ضغوط الأسعار. ومن المتوقع أن يبلغ متوسط التضخم لعام 2025 نحو 3.5%، أي أعلى بمقدار 0.9 نقطة مئوية من متوسط الاقتصادات المتقدمة. وفي أوائل نوفمبر، أبقى البنك على سعر الفائدة الرئيسي عند 4% وسط انقسام غير مسبوق: إذ أيد 4 من أصل 9 أعضاء مصوتين خفضًا بمقدار 25 نقطة أساس.

في الوقت نفسه، يكافح الاقتصاد لاستعادة زخمه. ويوضح ارتفاع معدل الادخار تزايد حذر الأسر بشأن التوقعات الاقتصادية. ونتيجةً لذلك، قد يواصل بنك إنجلترا استراتيجيته التدريجية للتيسير النقدي على الرغم من استمرار الضغوط التضخمية، بهدف تجنب أي تباطؤ مفرط في النشاط الاقتصادي مع احتواء مخاطر الانزلاق المالي.

الإعلانات

حدد رئيس الوزراء خطة لإعادة توازن المالية العامة من خلال توسع مالي كبير يؤثر على جميع فئات الدخل. على المدى القصير، من المتوقع أن يتفاقم العجز نتيجةً لزيادة الإنفاق العام، والذي - وفقًا للحكومة - سيُعوّض لاحقًا بزيادة الإيرادات المالية في غضون سنتين إلى أربع سنوات. وتتوقع توقعات الميزانية حتى عام ٢٠٣٠ زيادةً قدرها ١١ مليار جنيه إسترليني في الإنفاق وزيادةً قدرها ٢٦ مليار جنيه إسترليني في الإيرادات، وهي زيادة مرتبطة مباشرةً بالتدابير السياسية الجديدة.

الهدف المعلن هو استعادة توازن الميزانية الأولية بحلول الفترة ٢٠٢٩-٢٠٣٠. ويتوقع مكتب مسؤولية الموازنة تحولًا من عجز أولي نسبته ١.٥٪ من الناتج المحلي الإجمالي في الفترة ٢٠٢٤-٢٠٢٥ إلى فائض نسبته ١.٤٪ في الفترة ٢٠٣٠-٢٠٣١. لذا، فإن الحكومة تسير على خطٍّ دقيق: تحفيز النمو والاستهلاك من خلال زيادات فورية في الإنفاق مع تقبّل ضعف إمكانات النمو على المديين المتوسط والطويل.

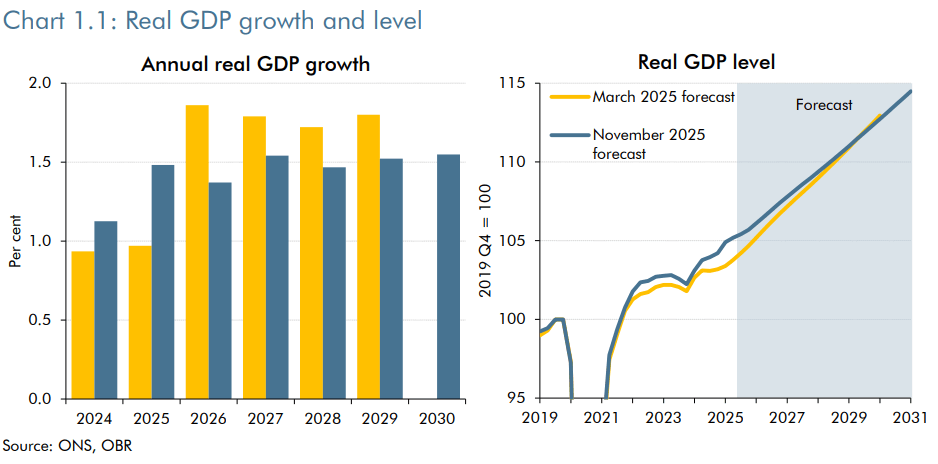

إن التأثيرات فورية: فقد تم تعديل التوقعات الاقتصادية قصيرة الأجل - التي يتم قياسها من خلال نمو الناتج المحلي الإجمالي الحقيقي - بالزيادة بمقدار 0.5 نقطة مئوية لعام 2025. وتصبح تكلفة هذه الاستراتيجية واضحة في السنوات اللاحقة، مع طرح الحزمة المالية الكبيرة تدريجيا.

من المتوقع الآن أن يكون الناتج المحلي الإجمالي الحقيقي أعلى مما كان متوقعًا سابقًا في عام ٢٠٢٥، قبل أن يُخفّض اعتبارًا من عام ٢٠٢٦. المصدر: هافر أناليتيكس، مكتب مسؤولية الميزانية

تفاصيل الإجراءات

- زيادة الإنفاق العام: +١١ مليار جنيه إسترليني في الفترة ٢٠٢٩-٢٠٣٠

- الإنفاق الاجتماعي: +٩ مليارات جنيه إسترليني

- إلغاء التخفيضات المعلنة سابقًا في بدلات التدفئة الشتوية والمزايا الصحية (والتي بلغت تكلفتها ٧ مليارات جنيه إسترليني في الفترة ٢٠٢٩-٢٠٣٠).

- إلغاء حد الطفلين للائتمان الشامل (والتي بلغت تكلفتها ٢-٣ مليارات جنيه إسترليني بحلول الفترة ٢٠٢٩-٢٠٣٠).

- النفقات الأخرى: +٢ مليار جنيه إسترليني في الفترة ٢٠٢٩-٢٠٣٠ (ولكن +١٠ مليارات جنيه إسترليني خلال الفترة ٢٠٢٧-٢٠٢٨).

زيادة في الإيرادات الضريبية: +26 مليار جنيه إسترليني في الفترة 2029-2030

- تجميد الحدود الضريبية للفترة 2028-2029: +8 مليارات جنيه إسترليني

- زيادة مساهمات التأمين الوطني: +4.7 مليار جنيه إسترليني

- زيادة الضرائب على أرباح الأسهم وأرباح رأس المال: +2.1 مليار جنيه إسترليني

- فرض ضريبة على استخدام الطرق للسيارات الكهربائية والهجينة: +1.4 مليار جنيه إسترليني

- تخفيض مخصصات إهلاك الشركات القابلة للخصم: +1.5 مليار جنيه إسترليني

- إصلاح ضريبة المقامرة: +1.1 مليار جنيه إسترليني

ديناميكيات سوق السندات البريطانية

تطورات منحنى العائد في المملكة المتحدة

قبل عام، انعكس منحنى العائد في المملكة المتحدة، حيث تجاوزت أسعار الفائدة قصيرة الأجل أسعار الفائدة طويلة الأجل. ومنذ ذلك الحين، عاد المنحنى إلى وضعه الطبيعي مع قيام بنك إنجلترا بخفض أسعار الفائدة عدة مرات - في فبراير ومايو ويوليو الماضيين. انخفضت عوائد السندات لأجل عام واحد إلى 3.73% من 4.55% في العام السابق. في المقابل، ازدادت حدة الطرف الطويل من المنحنى (آجال الاستحقاق التي تزيد عن 8 سنوات، ولا سيما شرائح 10 و20 و30 عامًا) بشكل ملحوظ.

يعكس هذا الارتفاع في عوائد السندات طويلة الأجل ارتفاع أقساط الآجال - وهي تعويضات إضافية يطلبها المستثمرون مقابل حيازة أوراق مالية طويلة الأجل. ويعود ارتفاع أقساط الآجال إلى:

- استمرار ارتفاع التضخم (3.6% على أساس سنوي في أكتوبر)، حتى مع تزايد توقعات خفض أسعار الفائدة مستقبلًا.

- عدم اليقين المحيط بالمسار المالي للبلاد.

- التغيرات الهيكلية في الطلب على السندات الحكومية.

ارتفعت عوائد السندات البريطانية لأجل 10 سنوات بشكل مطرد على مدار العام. المصدر: تحليلات هافر، مكتب مسؤولية الميزانية

تحولات في هيكل الطلب على السندات

تاريخيًا، كان الطلب المؤسسي المحلي على السندات الحكومية قويًا، بدعم من جهتين فاعلتين في النظام المالي: صناديق التقاعد البريطانية وبنك إنجلترا. وقد تراجع الطلب من كليهما بمرور الوقت، مما أدى إلى اختلال التوازن بين العرض والطلب.

بالنسبة لبنك إنجلترا، ينبع هذا الانخفاض من تحول استراتيجي. فقد أنهى بنك إنجلترا برنامج التيسير الكمي (من خلال المشاركة الهيكلية في مزادات سندات الخزانة) وانتقل إلى التشديد الكمي - مما أدى إلى تقليص ميزانيته العمومية من خلال عدم إعادة استثمار السندات المستحقة. وتضع سياسة التيسير الكمي هذه ضغطًا تصاعديًا غير مباشر على العوائد من خلال زيادة عرض السندات الحكومية في السوق.

يجب أن يعوض المستثمرون الأجانب هذا التراجع في الطلب المحلي، والذين عادةً ما يطلبون علاوات أعلى لآجال محددة، وخاصةً للتحوط من مخاطر العملات. يتوقع تقرير المخاطر المالية والاستدامة لعام ٢٠٢٥ ارتفاعًا قدره ٠.٨ نقطة مئوية في أقساط السندات طويلة الأجل في السنوات القادمة، نظرًا لضعف الطلب المحلي على الديون السيادية البريطانية.

تأتي هذه التحولات الهيكلية في ظل ضغط تصاعدي كبير على الطرف الطويل من منحنى السندات الحكومية. تقترب عوائد السندات البريطانية لأجل ١٠ سنوات من ٤.٥٪، وهي من أعلى المستويات بين اقتصادات منظمة التعاون الاقتصادي والتنمية. في ظل هذه الظروف، قرر بنك إنجلترا إبطاء وتيرة التشديد الكمي للحد من الارتفاع السريع في العوائد.

تحولات في هيكل عرض السندات

أعاد مكتب إدارة الدين (DMO)، المسؤول عن إدارة وهيكلة الدين العام في المملكة المتحدة، صياغة استراتيجيته بشكل جذري على مدار العقد الماضي. قبل عشر سنوات، كان الطلب على مدة الاستحقاق أقوى بكثير مما هو عليه اليوم؛ ومنذ ذلك الحين، فضلت الأسواق بشكل متزايد آجال الاستحقاق قصيرة الأجل. يبلغ متوسط آجال استحقاق الإصدارات الجديدة الآن حوالي 10 سنوات، مقارنة بـ 20 عامًا في الفترة 2015-2016. واليوم، يتركز 44% من الإصدارات الجديدة في آجال استحقاق قصيرة الأجل - بزيادة قدرها 20 نقطة مئوية عن الفترة 2015-2016.

يعكس هذا التحول بشكل رئيسي تطور استراتيجيات الاستثمار لدى صناديق التقاعد في المملكة المتحدة، التي تسعى الآن إلى مزيد من المرونة وتقليل التعرض لمخاطر مدة الاستحقاق.

عواقب هذا التحول

- انخفاض تكاليف إعادة التمويل على الحكومة، حيث أن أسعار الفائدة قصيرة الأجل أقل تلقائيًا من أسعار الفائدة طويلة الأجل. وبالتالي، فإن الارتفاع المفاجئ في العائدات طويلة الأجل يُعوّض جزئيًا بتركيز الإصدارات في الأجل القصير (وهو اتجاه لوحظ أيضًا في الولايات المتحدة، حيث جعل سكوت بيسنت هذا النهج محوريًا في استراتيجية وزارة الخزانة الأمريكية).

- خطر أكبر للضغط في المزادات، مع جدول زمني كثيف للإصدارات قصيرة الأجل. مع انخفاض متوسط آجال الاستحقاق، تزداد الحاجة إلى إعادة التمويل، مما يتطلب طلبًا قويًا ومستقرًا هيكليًا على السندات الحكومية قصيرة الأجل.

- تقلبات أعلى في سعر الفائدة الفعلي على الدين العام: تساعد آجال الاستحقاق المتوسطة الأطول على استقرار المدفوعات المستقبلية، ولكن هذا لم يعد الحال. في ظل جدول الاستحقاق الحالي، فإن صدمة بنسبة نقطة مئوية واحدة في أسعار الفائدة في الفترة 2025-2026 ستزيد مدفوعات الفائدة بمقدار 17 مليار جنيه إسترليني في الفترة 2030-2031.

- اعتماد أكبر على بنك إنجلترا، حيث يؤثر سعر فائدته الرئيسي بشكل مباشر على آجال الاستحقاق الأقصر.

اعتماد أكبر على بنك إنجلترا، حيث يؤثر سعر فائدته الرئيسي بشكل مباشر على آجال الاستحقاق الأقصر. نتيجةً لذلك، لم يعد التكليفان التقليديان لبنك إنجلترا - استقرار التوظيف والسيطرة على التضخم - هما المحددان الوحيدان لقراراته بشأن أسعار الفائدة. يجب على البنك الآن أيضًا مراعاة، ضمنيًا، استدامة المسار المالي لتجنب الاختلالات المالية على المديين القصير والمتوسط.

هذا التطور، الملحوظ أيضًا في الولايات المتحدة، يُجدد المخاوف بشأن الاستقلال الحقيقي للبنوك المركزية عن الحكومات. في نهاية المطاف، يُسهم في زيادة أقساط القروض المحلية طويلة الأجل...

ألكسندر جيرمان، محلل سوق، XTB

تقرير سوق العملات الأسبوعي: الين يعود إلى الخسائر، والدولار تحت الضغط (10.08.2026)

الولايات المتحدة: الديون ومضيق هرمز يغذيان المخاوف المتزايدة.

ثلاثة أسواق تستحق المتابعة الأسبوع المقبل (07.08.2026)

مخطط اليوم: ما الذي سيؤثر على سوق الأسهم الأمريكية؟ (07.08.2026)