كانت المعنويات خلال جلسة الجمعة أكثر إيجابية بشكل واضح. فقد انخفض مؤشر تقلبات السوق (VIX) بنحو 10% عن أعلى مستوياته المحلية، وبنسبة تقارب 5% منذ منتصف الليل. وارتفعت العقود الآجلة لمؤشر US500 بأكثر من 0.7%، بينما ارتفع مؤشر US100 بنحو 1.3%.

استعادت الأسواق الآسيوية استقرارها بعد انخفاضات مبكرة يوم الجمعة، على الرغم من أن المستثمرين ظلوا حذرين بشكل ملحوظ تجاه قطاع التكنولوجيا. انخفضت أسهم أمازون في البداية بنحو 11% في تداولات ما بعد إغلاق السوق الأمريكية، لكن الانخفاض تقلص منذ ذلك الحين إلى نحو 7%. وتخطط الشركة لإنفاق 200 مليار دولار على الذكاء الاصطناعي هذا العام، وقدمت توقعات للأرباح والإيرادات لم ترقَ إلى مستوى توقعات المستثمرين.

يبدو أن الوضع الجيوسياسي يمنح الأسواق بعض الراحة أيضاً. فقد واصلت الولايات المتحدة مفاوضاتها مع إيران في سلطنة عمان، وينظر المستثمرون إلى استمرار هذه المحادثات كإشارة مشجعة، مما يقلل من التمركز العدواني خوفاً من مواجهة عسكرية بين الولايات المتحدة وطهران.

على الصعيد الأوروبي، أشار الكرملين إلى أن المحادثات الأخيرة بين أوكرانيا وروسيا كانت مثمرة وبنّاءة. وقال الرئيس زيلينسكي إن الجولة القادمة من المفاوضات قد تُعقد في الولايات المتحدة، ما قد يُوحي بأن الجانبين يقتربان من التوصل إلى حل وسط، على الأقل بشأن قضية رئيسية واحدة.

مؤشرا ستاندرد آند بورز 500 ومؤشر تقلبات السوق (D1)

تراجعت العقود الآجلة لمؤشر ستاندرد آند بورز 500 إلى ما يقارب 100 نقطة دون المتوسط المتحرك الأساسي لـ 50 يومًا (الخط البرتقالي). ولا يزال الانخفاض من أعلى مستوياته طفيفًا نسبيًا، ويظل المؤشر دون مستوياته القياسية بنحو 300 نقطة.

المصدر: xStation5

المصدر: xStation5

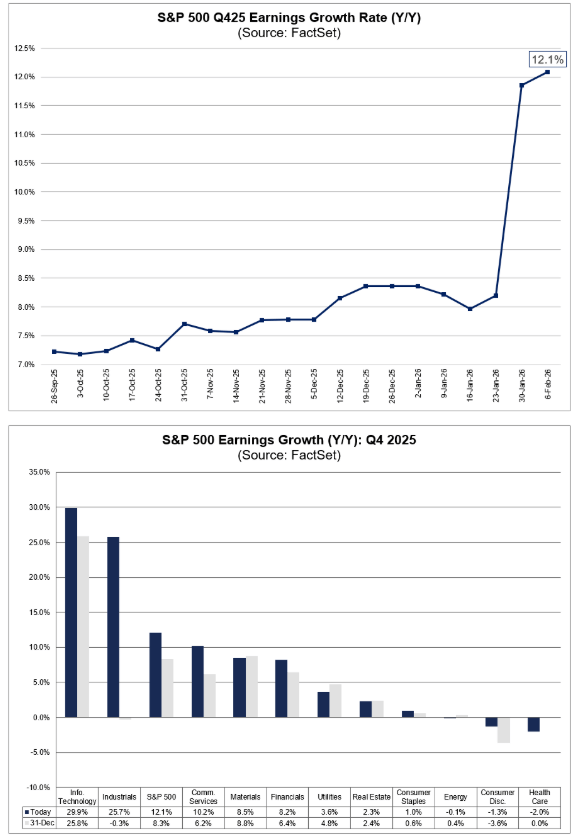

موسم إعلان أرباح الشركات الأمريكية (بيانات FactSet حتى 4 فبراير)

على الرغم من التراجع الأخير، لا يزال مؤشر S&P 500 يُحقق ما يُعزز عادةً السوق الصاعدة: نمو الأرباح بنسبة تتجاوز 10%، وهو الآن في طريقه لتحقيق ذلك للربع الخامس على التوالي (حتى الآن). خلال الأسبوع الماضي وحده، قفز متوسط نمو ربحية السهم للربع الرابع من 8.2% إلى 11.9%. إذا استمر هذا الرقم، فسيكون ذلك أول مرة منذ الربع الرابع من عامي 2017 و2018 يُسجل فيها المؤشر خمسة أرباع متتالية من نمو الأرباح بنسبة تتجاوز 10% على أساس سنوي.

ومن الجدير بالذكر أن هذا التحسن يتراكم منذ أشهر:

- في 30 سبتمبر، قُدّر نمو أرباح الربع الرابع بنحو 7.2%

- وفي 31 ديسمبر، بلغ 8.3%

- واليوم، يبلغ المعدل الإجمالي 11.9%

- بمعنى آخر، رفع هذا الموسم باستمرار مستوى أداء المؤشر.

من أين يأتي ارتفاع الأرباح؟

يتركز تسارع نمو الأرباح في ثلاثة قطاعات مؤثرة:

- تكنولوجيا المعلومات، والصناعات، وخدمات الاتصالات - وهي المحركات الرئيسية للتحسن منذ نهاية العام.

- الصناعات: شهدت أكبر تحول في الأداء، ولكن مع وجود عنصر استثنائي هام.

تراوح نمو الأرباح المجمعة للقطاع من -0.3% إلى +25.6% منذ 31 ديسمبر، مدفوعًا بشكل كبير بمفاجأتين رئيسيتين:

- بوينغ: 9.92 دولارًا مقابل -0.44 دولارًا متوقعًا

- جي إي فيرنوفا: 13.48 دولارًا مقابل 2.93 دولارًا متوقعًا

ملاحظة هامة: تأثرت كلتا النتيجتين بشكل كبير ببنود استثنائية (ربح كبير من بيع أصول لشركة بوينغ، وميزة ضريبية كبيرة لشركة جي إي فيرنوفا). يعزز هذا من إحصائيات الموسم، ولكنه لا يترجم بالكامل إلى قوة الأداء الأساسية.

تكنولوجيا المعلومات: دعم قوي للمؤشر.

ساهم قطاع التكنولوجيا في رفع نمو الأرباح المجمعة من 25.8% إلى 29.8% على أساس سنوي، مع مساهمات رئيسية من:

- أبل: 2.84 دولار مقابل 2.67 دولار

- مايكروسوفت: 4.14 دولار مقابل 3.91 دولار

- خدمات الاتصالات: تواصل منصة ميتا تحقيق نمو ملحوظ.

- تحسن معدل نمو القطاع من 6.2% إلى 10.2%، بقيادة:

- منصات ميتا: 8.88 دولار مقابل 8.21 دولار

التوقعات المستقبلية

لا تزال الأسواق تتوقع استمرار نمو الأرباح بنسبة تتجاوز 10% بعد الربع الرابع. ولا تزال التوقعات المتفق عليها للأرباع الأربعة القادمة طموحة، مما يعزز فكرة أن العوامل الأساسية - على الأقل فيما يتعلق بالأرباح - لا تزال تلعب الدور الأكبر في تحديد التقييمات. وحتى الآن، يبدو أن أداء الربع الرابع يبشر بالخير.

- الربع الأول 2026: 11.7%

- الربع الثاني 2026: 14.9%

- الربع الثالث 2026: 15.2%

- الربع الرابع 2026: 15.4%

المصدر: FactSet Research Systems

ملخص اليوم: استقرار وول ستريت رغم ارتفاع أسعار النفط

تراجعت أسعار الكاكاو بنسبة 5% وسط ارتفاع المخزونات في بورصة إنتركونتيننتال (ICE).

ارتفعت أسعار النفط بنسبة 3% وسط تصاعد التوتر بين الولايات المتحدة وإيران واضطراب الإمدادات في البحر الأسود

🔼 ارتفع الذهب بنسبة 1.7%