شركة برودكوم، التي يقع مقرها الرئيسي في سان خوسيه، كاليفورنيا، هي واحدة من أهم الشركات في أسواق أشباه الموصلات وبرمجيات البنية التحتية، وتلعب دورًا محوريًا في صناعة التكنولوجيا العالمية. وقد مكّنها وضعها الحالي، الذي تشكل من خلال سلسلة من عمليات الدمج والاستحواذ - أبرزها اندماج شركة برودكوم مع شركة أفاجو تكنولوجيز عام ٢٠١٦ - من إنشاء واحدة من أكثر الكيانات التكنولوجية تنوعًا وقوة في العالم.

حاليًا، تُعد برودكوم موردًا رائدًا لحلول أشباه الموصلات للبنية التحتية للاتصالات، ومراكز البيانات، والأجهزة المحمولة، والسوق الصناعية، بالإضافة إلى كونها لاعبًا رئيسيًا في قطاع برمجيات المؤسسات. تبلغ القيمة السوقية للشركة حوالي ١.٤ تريليون دولار أمريكي، مما يضعها بين أكبر شركات التكنولوجيا عالميًا، إلى جانب إنفيديا ومايكروسوفت وأمازون.

كما تتمتع برودكوم بثقل كبير في مؤشر ناسداك ١٠٠، أحد أهم مؤشرات الأسهم الذي يضم أكبر شركات التكنولوجيا وأكثرها تأثيرًا المدرجة في بورصة الأسهم الأمريكية. بفضل قيمتها السوقية المرتفعة، تُمثل شركة برودكوم جزءًا كبيرًا من هذا المؤشر، مما يعني أن أي تغيير كبير في سعر سهمها قد يُسبب تقلبات ملحوظة في القيمة الإجمالية للمؤشر. عمليًا، هذا يعني أن برودكوم ليست مجرد لاعب رئيسي في سوق أشباه الموصلات فحسب، بل لها أيضًا تأثير حقيقي على معنويات المستثمرين واتجاه أسواق التكنولوجيا. يُؤكد هذا المكان القوي ضمن مؤشر ناسداك 100 أهمية الشركة كأحد محركات النمو في قطاع التكنولوجيا بأكمله.

محفظة منتجات برودكوم - الحلول الرئيسية وتطبيقاتها

تُعدّ محفظة برودكوم من أوسع وأكثر الحافظات تطورًا في صناعة برمجيات أشباه الموصلات والبنية التحتية. تُقدم الشركة حلولًا تُشكل أساس البنية التحتية الرقمية العالمية، بدءًا من شبكات الاتصالات ومراكز البيانات وصولًا إلى أجهزة المستهلكين وأنظمة أمن تكنولوجيا المعلومات المتقدمة.

مفاتيح الشبكات ووحدات تحكم إيثرنت

تُعدّ برودكوم شركة رائدة عالميًا في مجال رقائق الشبكات، حيث تُقدم مفاتيح ترايدنت 4 وStrataXGS، بالإضافة إلى وحدات تحكم إيثرنت مثل BCM5719. تُمكّن هذه المنتجات من نقل البيانات بسرعة وكفاءة عالية في مراكز البيانات، والبيئات السحابية، وشبكات الشركات، وهو أمر بالغ الأهمية للبنية التحتية الحديثة للإنترنت.

رقائق الاتصالات ورقائق الجيل الخامس

تُوفر شركة برودكوم رقائق Wi-Fi 6E وبلوتوث متطورة (مثل BCM4389) وأجهزة مودم الجيل الخامس، مما يدعم اتصالات سريعة ومستقرة في الهواتف الذكية وأجهزة التوجيه. تُمكّن هذه التقنيات من تطوير شبكات الجيل الخامس.

وحدات تحكم الذاكرة وحلول التخزين

تُحسّن وحدات تحكم MegaRAID من برودكوم وأقراص NVMe SSD أداء وموثوقية تخزين البيانات في الخوادم ومراكز البيانات، مما يضمن وصولاً سريعًا إلى المعلومات في البيئات المُتطلبة مثل قواعد البيانات ومنصات البث.

الرقائق وأجهزة الاستشعار التناظرية

تُقدم برودكوم أجهزة استشعار بصرية، وثنائيات ضوئية، ورقائق إدارة الطاقة المُستخدمة في قطاعات الإلكترونيات الاستهلاكية، والسيارات، والصناعة. تُحسّن هذه المنتجات كفاءة الطاقة ووظائف الأجهزة الحديثة.

البرمجيات وأمن تكنولوجيا المعلومات

تُطوّر برودكوم أيضًا برامج للمؤسسات، بما في ذلك CA Technologies لإدارة البنية التحتية لتكنولوجيا المعلومات، وSymantec Enterprise Security للأمن السيبراني. تدعم هذه الحلول أتمتة وحماية العمليات التجارية الحيوية.

التخصص في رقائق ASIC المخصصة

تركز شركة Broadcom على تصميم رقائق ASIC (الدوائر المتكاملة المخصصة للتطبيقات)، وهي رقائق متخصصة مُحسّنة لمهام محددة، توفر أداءً عاليًا وكفاءة في استخدام الطاقة. يُعد هذا التخصص ميزة تنافسية كبيرة، إذ يسمح بتقديم حلول رئيسية للبنية التحتية للاتصالات ومراكز البيانات وشبكات الإيثرنت.

في المقابل، تُركز شركات مثل NVIDIA وAMD بشكل رئيسي على المعالجات متعددة الأغراض، مثل وحدات المعالجة المركزية (CPU) ووحدات معالجة الرسومات (GPU)، والتي تُستخدم في الألعاب والذكاء الاصطناعي ومعالجة البيانات. من خلال التركيز على تقنيات متخصصة ولكنها ذات أهمية استراتيجية، تحافظ Broadcom على مكانة قوية في السوق وتُحقق إيرادات مستقرة.

المنافسة ومخاطر السوق

تعمل Broadcom في قطاع أشباه الموصلات الديناميكي والتنافسي للغاية، مع التركيز على شبكات الإيثرنت والاتصالات اللاسلكية والتخزين وبرامج المؤسسات. يتميز السوق بالابتكار السريع والطلب المتزايد على عرض النطاق الترددي للشبكات وتقنية الجيل الخامس والحوسبة السحابية والإنترنت - جميعها عوامل تُهيئ ظروفًا مواتية لنمو الشركة.

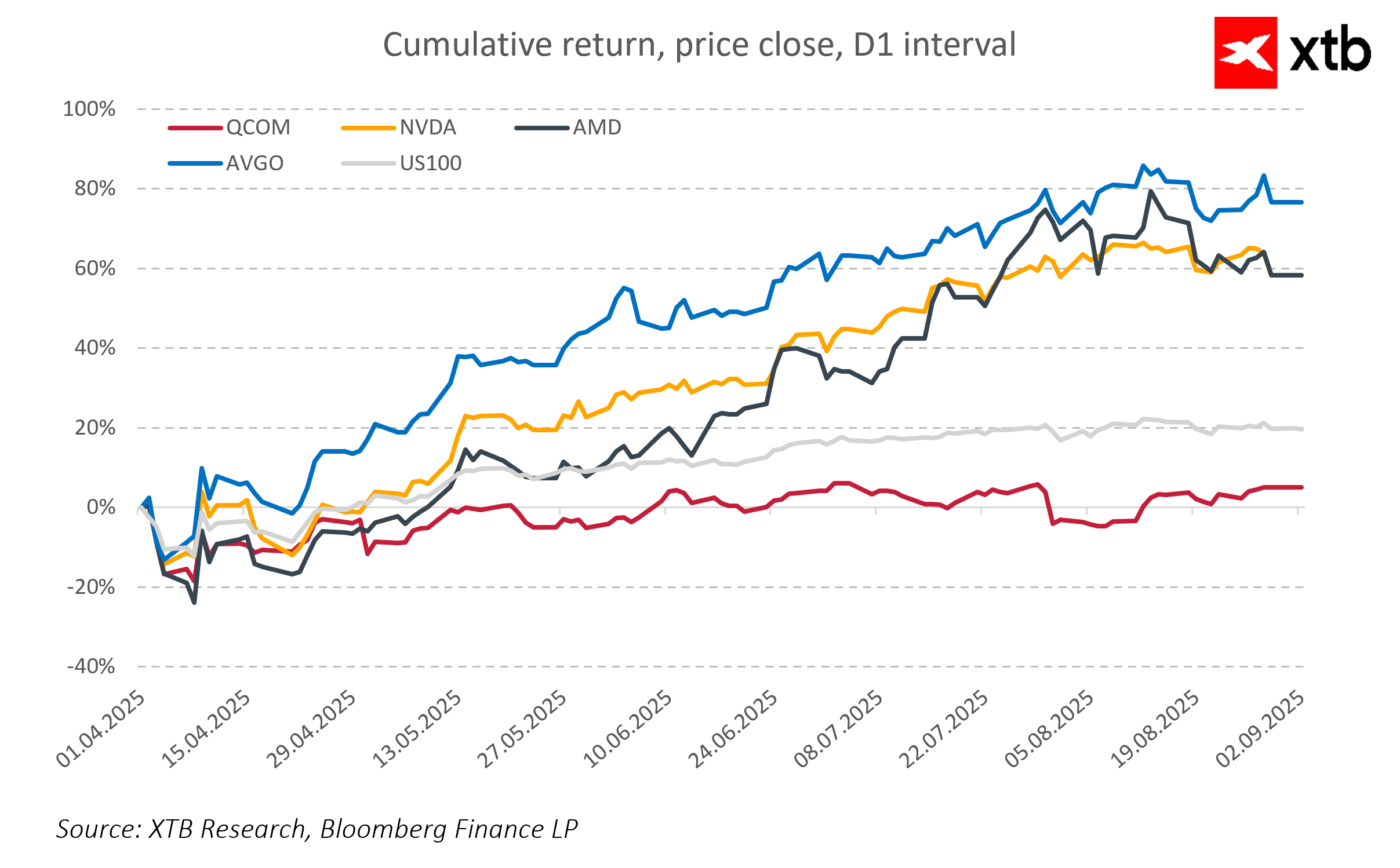

تواجه الشركة منافسة قوية من شركات رئيسية مثل سيسكو سيستمز، وإنتل، وكوالكوم، ومارفيل تكنولوجي. تتنافس سيسكو وإنتل بشكل رئيسي مع برودكوم في أجهزة الشبكات ووحدات التحكم في التخزين، بينما تتنافس كوالكوم وميديا تيك في رقائق الاتصالات وأجهزة المودم. منذ أوائل عام 2025، تفوقت برودكوم بوضوح على منافسيها ماليًا، محققةً عائدًا تراكميًا يقارب 80%، مقارنةً بحوالي 10% لسيسكو، و5% لإنتل، ونموًا شبه معدوم لكوالكوم. للمقارنة، ارتفع مؤشر ناسداك 100 بنحو 20%. تُبرز هذه الأرقام قوة برودكوم وفعالية استراتيجيتها.

ومع ذلك، تواجه الشركة أيضًا مخاطر كبيرة. أحدها هو الوتيرة السريعة للتقدم التكنولوجي التي تتطلب استثمارًا مستمرًا في التطوير والابتكار. قد يُضعف التأخير أو الفشل في تطبيق التقنيات الجديدة مكانة برودكوم في السوق. قد تؤدي المنافسة الشديدة إلى ضغوط سعرية وفقدان حصة سوقية، خاصةً إذا قدم الوافدون الجدد حلولًا مبتكرة.

ومن المخاطر الرئيسية الأخرى الاعتماد على العملاء الرئيسيين. تُحقق شركة برودكوم جزءًا كبيرًا من إيراداتها من خلال شراكاتها مع كبار مزودي خدمات السحابة وشركات الاتصالات. قد يؤثر فقدان أو انخفاض طلبات هؤلاء الشركاء بشدة على النتائج المالية. إضافةً إلى ذلك، تواجه سلاسل التوريد العالمية اضطرابات بسبب نقص المكونات والتوترات الجيوسياسية، مما قد يحد من الطاقة الإنتاجية لشركة برودكوم. كما تُشكل تهديدات الأمن السيبراني مخاطر على أمن البيانات والسمعة والاستقرار التشغيلي. علاوةً على ذلك، قد تؤدي لوائح حماية البيانات وأمنها المتزايدة الصرامة إلى زيادة تكاليف التشغيل وتتطلب نفقات إضافية.

النتائج والتوقعات المالية

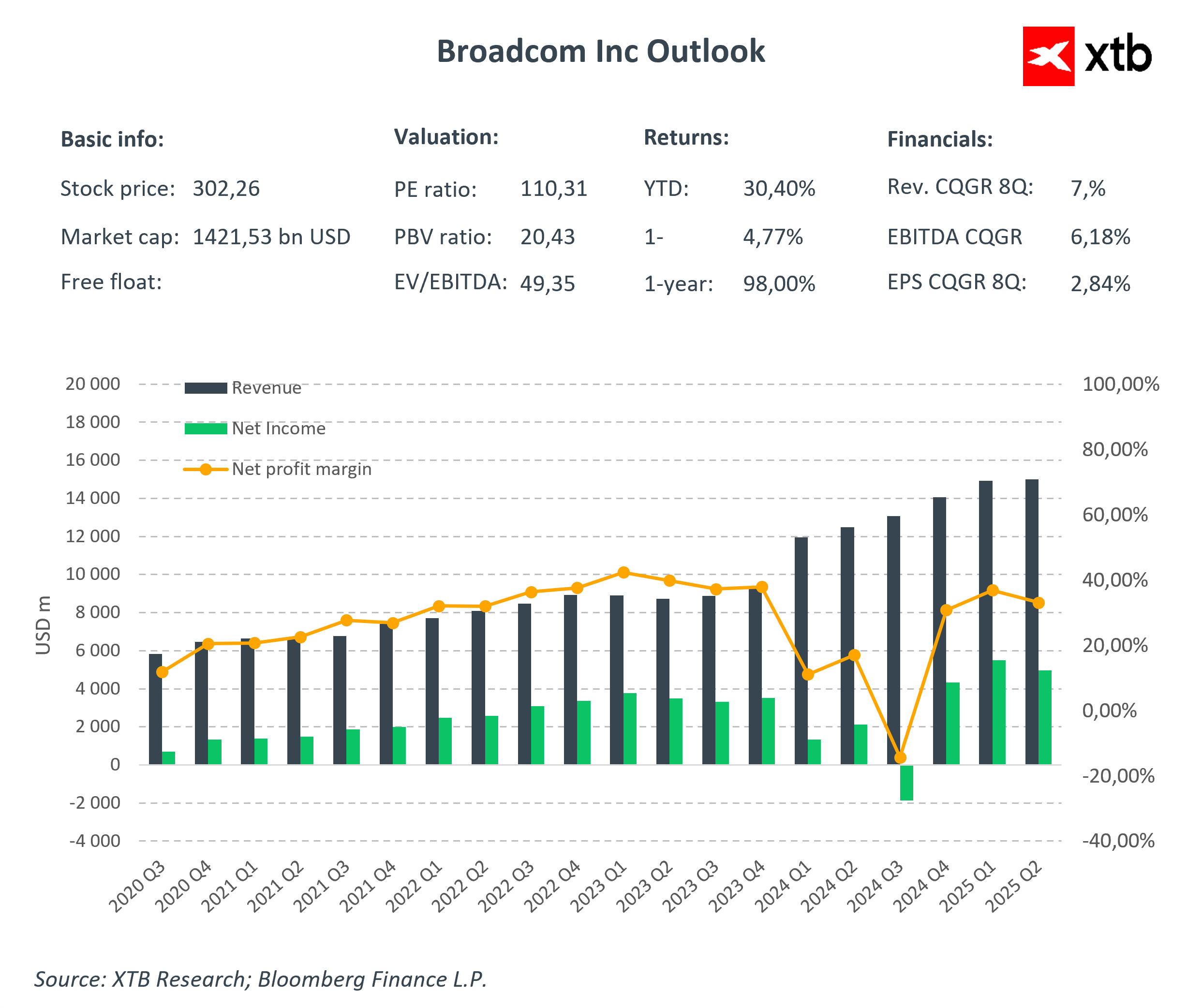

النتائج المالية لشركة برودكوم للربع الثاني من عام 2025:

- الإيرادات: 15,004 مليون دولار أمريكي

- صافي الدخل: 4,965 مليون دولار أمريكي

- هامش الربح الإجمالي: 68%

- هامش الربح التشغيلي: 39%

- هامش صافي الربح: 33%

- الربح الإجمالي: 10,197 مليون دولار أمريكي

- الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك: 10,001 مليون دولار أمريكي

يُعد قطاع الذكاء الاصطناعي حاليًا المحرك الرئيسي لنمو شركة برودكوم. في الربع الثاني من عام 2025، حققت الشركة إيرادات قياسية مرتبطة بالذكاء الاصطناعي بلغت 4.4 مليار دولار أمريكي، بزيادة قدرها 46% مقارنة بالفترة نفسها من العام الماضي. ويدعم هذا النمو الديناميكي استثمارات من شركات رائدة في السوق، مثل جوجل وميتا، اللتين تعملان على توسيع مراكز بياناتهما وبنيتهما التحتية للشبكات بسرعة باستخدام تقنيات برودكوم المتقدمة.

تشير توقعات المحللين للربع الثالث من عام 2025 إلى نمو إضافي في الإيرادات يصل إلى حوالي 15.8 مليار دولار أمريكي. يُظهر هامش الربح الإجمالي المتوقع البالغ 78.2% كفاءةً عاليةً في الإنتاج والمبيعات، مما يؤكد التفوق التكنولوجي لشركة برودكوم والقيمة المضافة العالية لمنتجاتها. وتُقدر الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) بنحو 10.46 مليار دولار أمريكي، مما يؤكد ربحية تشغيلية قوية. ومن المتوقع أن يصل صافي الدخل إلى 8.22 مليار دولار أمريكي، بهامش ربح صافٍ قدره 51.9%، مما يُظهر أن برودكوم لا تشهد نموًا ديناميكيًا فحسب، بل تُدير أيضًا تكاليفها بكفاءة، مما يُؤدي إلى هيكل ربح قوي للغاية. كما يتوقع السوق أن يبلغ ربح السهم الواحد (EPS) 1.67 دولار أمريكي.

تقديرات المحللين للربع الثالث من عام ٢٠٢٥:

- الإيرادات المعدلة: ١٥,٨٤٣ مليون دولار أمريكي

- الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك: ١٠,٤٦٣.٣ مليون دولار أمريكي

- هامش الربح الإجمالي: ٧٨.٢٪

- صافي الدخل المعدل: ٨,٢٢٠ مليون دولار أمريكي

- هامش الربح الصافي: ٥١.٩٪

- أرباح السهم المعدلة: ١.٦٧ دولار أمريكي

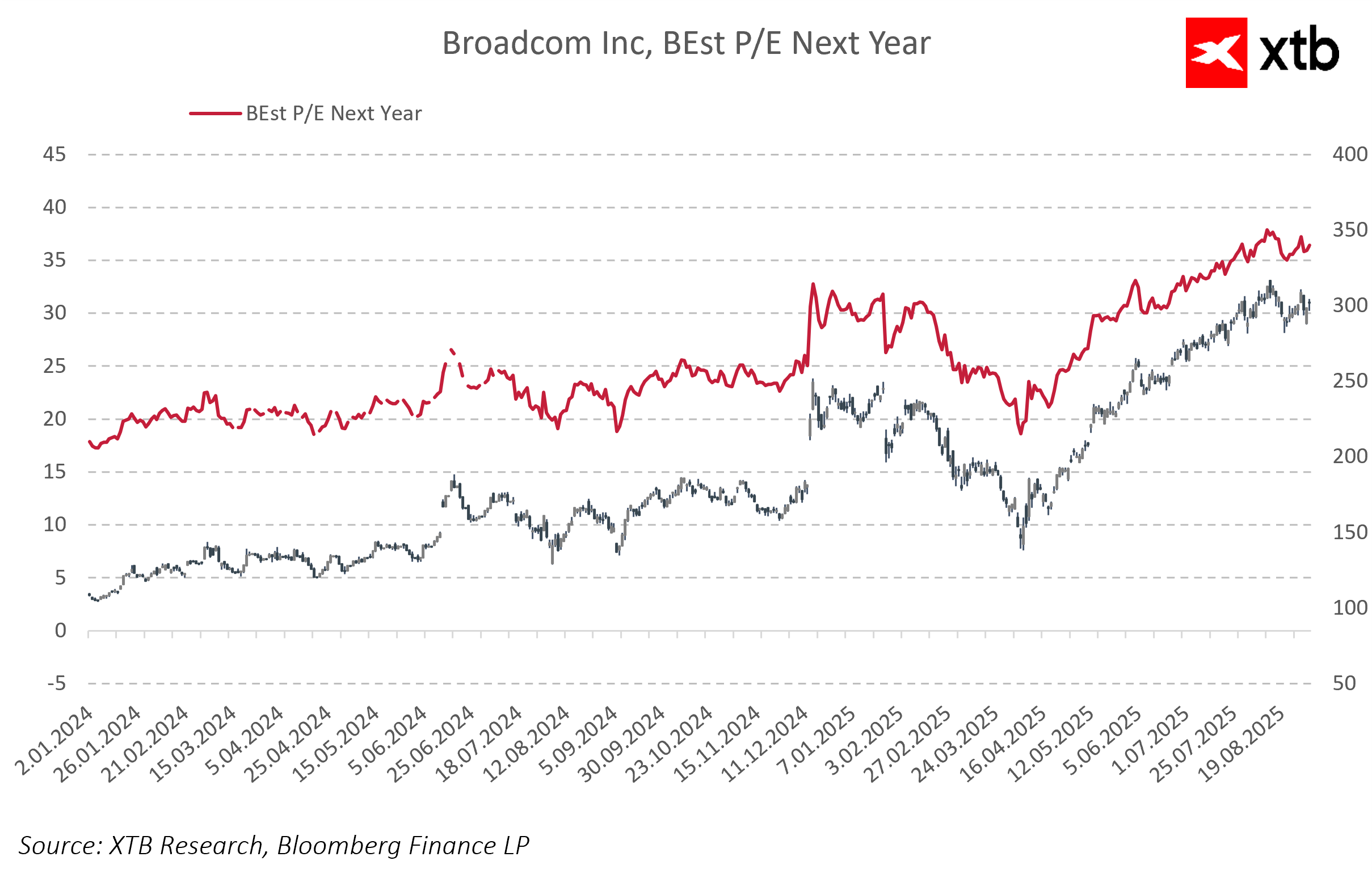

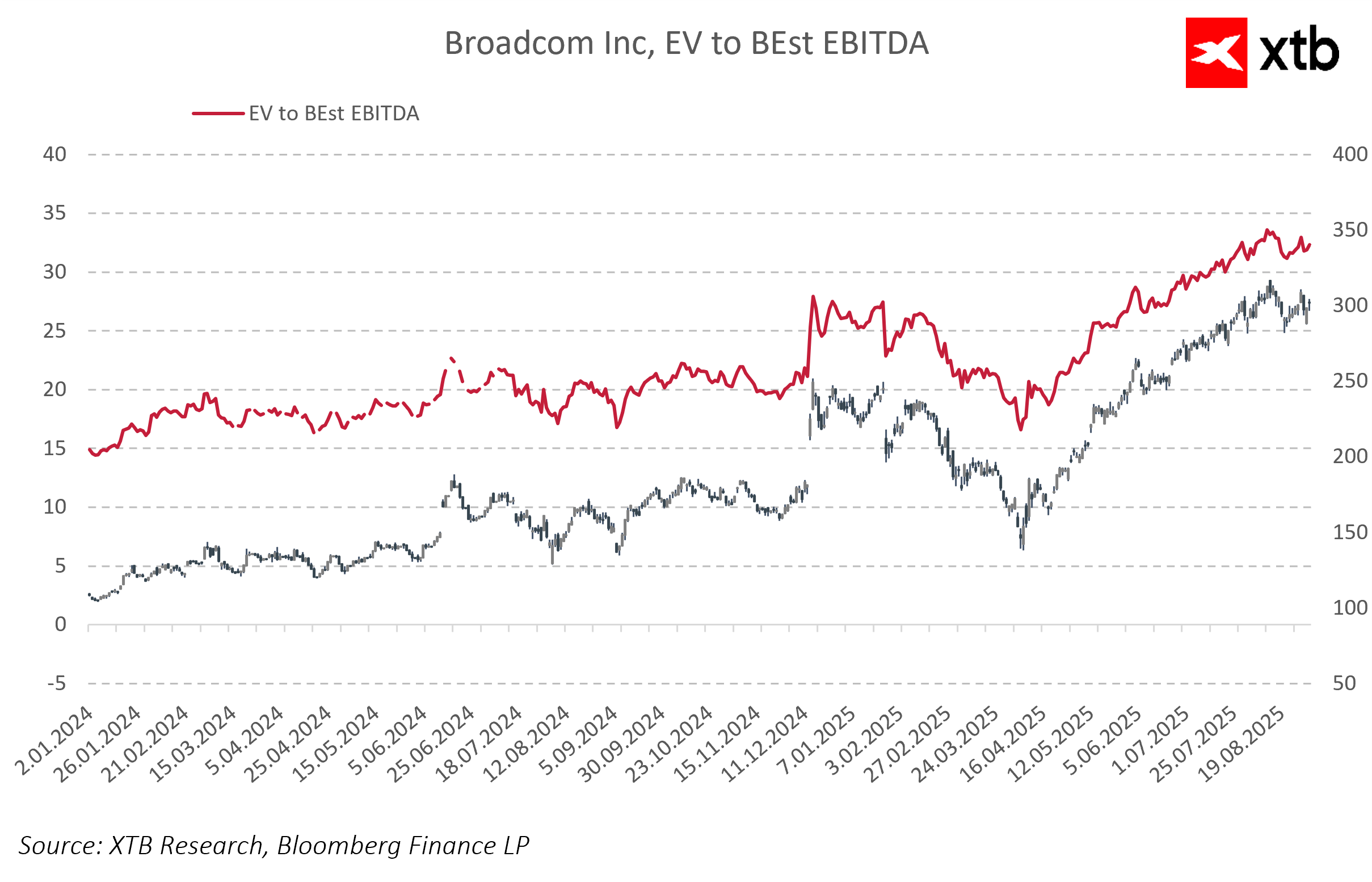

تُقيّم شركة برودكوم حاليًا في السوق بمضاعفات عالية جدًا، حيث يبلغ مضاعف السعر إلى الأرباح (P/E) حوالي ١١٠.٣١، ونسبة القيمة السوقية إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك ٤٩.٣٥. يعكس هذا التقييم المرتفع توقعات المستثمرين الكبيرة لنمو الشركة المستقبلي، وخاصةً في قطاع الذكاء الاصطناعي، الذي يُعدّ محركًا رئيسيًا للنمو.

مع ذلك، يتوقع المحللون انخفاضًا ملحوظًا في مضاعفات الأرباح للأرباع القادمة والعام المقبل، مع انخفاض مُتوقع في مُضاعف السعر إلى الربحية إلى حوالي 35، واستقرار مُضاعف القيمة المُؤسسية إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) بين 30 و35. يشير هذا السيناريو إلى أن السوق يتوقع عودة التقييم إلى طبيعته وتصحيحًا من مستوياته المرتفعة الحالية. يُعد انخفاض هذه المضاعفات عملية طبيعية للانتقال من النمو المضاربي إلى تقييم أكثر نضجًا للشركة قائم على الأساسيات.

تجدر الإشارة إلى أن هذا التقييم المرتفع ينطوي على مخاطر كبيرة. إذا فشلت شركة Broadcom في تحقيق نتائج تتماشى مع توقعات السوق، أو إذا أدت عوامل غير متوقعة إلى تعطل النمو، فقد يتفاعل المستثمرون بسرعة مع تصحيحات أسعار الأسهم. يعني التقييم المرتفع وجود هامش ضئيل للخطأ، وقد يؤدي عدم تحقيق الأهداف إلى انخفاضات حادة في قيمة الشركة.

نظرة عامة على التقييم

دعونا ندرس تقييم شركة Broadcom Inc. باستخدام طريقة التدفق النقدي المخصوم (DCF). يُرجى ملاحظة أن هذا التقييم لأغراض إعلامية فقط، ولا ينبغي اعتباره نصيحة استثمارية أو سعرًا مستهدفًا دقيقًا للسهم. تتضمن افتراضاتنا معدل نمو سنوي متوسط للإيرادات يتراوح بين 20% و30% تقريبًا خلال فترة التوقعات. ويستند هذا إلى الأهمية المتزايدة لقطاع الذكاء الاصطناعي والتطبيق الواسع لرقائق ASIC وحلول البنية التحتية، مما يعزز الطلب على منتجات Broadcom. وتعزز الشركة باستمرار مكانتها في المجالات التكنولوجية الرئيسية، وتشير التوقعات إلى نمو مستقر وسريع في الأرباع القادمة.

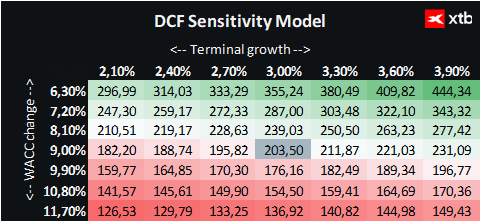

كان تحديد متوسط التكلفة المرجحة لرأس المال (WACC) أحد المكونات الرئيسية للتقييم. واستنادًا إلى بيانات السوق الحالية ومواصفات صناعة أشباه الموصلات، قُدرت تكلفة حقوق الملكية بحوالي 9%. وتتمتع Broadcom بمستوى معتدل من الديون، مما يؤدي إلى انخفاض مساهمة تكلفة الدين في إجمالي متوسط التكلفة المرجحة لرأس المال. ويفترض النموذج قيمة نهائية تستند إلى نمو سنوي في الإيرادات بنسبة 3%، بينما تستند معايير أخرى إلى متوسط النتائج المالية للسنوات الخمس الماضية.

ونتيجة لهذه الافتراضات، بلغ تقييم الشركة 203.5 دولارًا أمريكيًا للسهم، أي أقل بأكثر من 33% من سعر إغلاق السوق الحالي. تجدر الإشارة إلى أن قطاع أشباه الموصلات، وخاصةً قطاع حلول الذكاء الاصطناعي، يُعدّ من أسرع المجالات التكنولوجية نموًا وديناميكية. لذلك، غالبًا ما تتجاوز تقييمات شركات مثل برودكوم النماذج التقليدية القائمة على البيانات التاريخية.

يأخذ المستثمرون في الاعتبار إمكانات النمو المستقبلية، والابتكار، والدور الاستراتيجي لشركة برودكوم في سوق البنية التحتية للذكاء الاصطناعي، مما يؤدي إلى ارتفاع أسعار أسهمها مقارنةً بتلك التي تشير إليها نماذج التقييم التقليدية. وبالتالي، لا يعكس تقييم السوق الحالي النتائج المالية الحالية فحسب، بل يعكس أيضًا توقعات بمزيد من التوسع، والتعزيز التكنولوجي، والنمو السريع في السنوات القادمة.

لهذا السبب، وبينما يظل تحليل التدفقات النقدية المخصومة أداة تحليلية قيّمة، فإن الاستثمار في شركات أشباه الموصلات والذكاء الاصطناعي يتطلب أيضًا مراعاة عوامل السوق، والابتكار، وديناميكيات القطاع، مما قد يُسبب اختلافات كبيرة عن التقييمات الأساسية.

تعتمد قيمة التقييم بشكل كبير على افتراضات حول معدلات نمو الإيرادات وتكاليف رأس المال. فيما يلي مصفوفة سيناريوهات توضح تأثير التغييرات في هذه المعايير على تقييم الشركة.

المصدر: xStation5

المصدر: xStation5

من منظور التحليل الفني، تشهد أسهم شركة برودكوم اتجاهًا صعوديًا واضحًا، يؤكده ارتفاع المتوسطات المتحركة الأسية (EMA 25 و100 و200) بشكل ديناميكي، مما يُشكل سلسلة صعودية نموذجية. لا يشير هيكل الرسم البياني الحالي إلى أي ضعف في هذا الاتجاه. لا تزال الأسعار أعلى من جميع المتوسطات الرئيسية، وأي تصحيحات طفيفة يمتصها المشترون بسرعة. إذا ظل الطلب على التقنيات التي تتخصص فيها برودكوم مرتفعًا وظلت ظروف السوق مواتية، فإن سيناريو تحقيق المزيد من المكاسب على المدى المتوسط يبقى واردًا جدًا.

مع ذلك، تجدر الإشارة إلى أن تقييمات الأسهم مرتفعة للغاية حاليًا، مما يزيد من خطر حدوث تصحيح حاد في الأسعار إذا لم تُلبِ النتائج المالية للشركة توقعات المستثمرين. في مثل هذا السيناريو، يُمكن توقع تصحيح كبير وسريع في السوق.

ملخص اليوم: وول ستريت تستعيد عافيتها؛ تدخل جديد في سوق الين؟

ثلاثة أسواق يجب مراقبتها الأسبوع المقبل (31 يوليو 2026)

ملخص السوق: الأسهم الأوروبية تسجل أعلى مستوياتها في ثلاثة أسابيع! انخفاض سهم أبل في تداولات ما قبل افتتاح السوق الأمريكية!

التضخم الأساسي في منطقة اليورو أعلى من التقديرات! ارتفاع طفيف في سعر EURUSD!