تدخل شركة راينميتال إيه جي حقبة جديدة يصبح فيها قطاع الدفاع الأوروبي عنصرًا محوريًا في الجغرافيا السياسية العالمية. وقد جعل الغزو الروسي لأوكرانيا، والنقص المزمن في الذخيرة، والدور غير المؤكد للولايات المتحدة في حلف الناتو، من المجموعة الألمانية التي تتخذ من دوسلدورف مقرًا لها، مستفيدًا طبيعيًا من الإنفاق الدفاعي القياسي في أوروبا. لم تعد راينميتال اليوم مجرد شركة متخصصة، بل أصبحت موردًا رائدًا للمركبات القتالية والمدفعية وأنظمة الدفاع الجوي، مع طلبات متراكمة تتجاوز 55 مليار يورو، وخطط نمو مستقبلية في السنوات القادمة.

في ظل تزايد عدم الاستقرار الجيوسياسي والضغط من أجل الاستقلال الاستراتيجي الأوروبي، تتحول الشركة إلى "ترسانة أوروبا" وشريك في مشاريع رئيسية في أوكرانيا. وهي تعمل على توسيع طاقاتها الإنتاجية لتلبية الطلب المتزايد على الذخيرة والمعدات العسكرية الثقيلة. لا تكتفي راينميتال بتلبية الاحتياجات الحالية فحسب، بل تساهم بفعالية في صياغة مستقبل الدفاع الأوروبي، لتصبح حجر الزاوية في استراتيجية أمنية جديدة، وتقدم للمستثمرين مزيجًا فريدًا من النمو والاستفادة من أحدث التوجهات الجيوسياسية.

نبذة عن الشركة

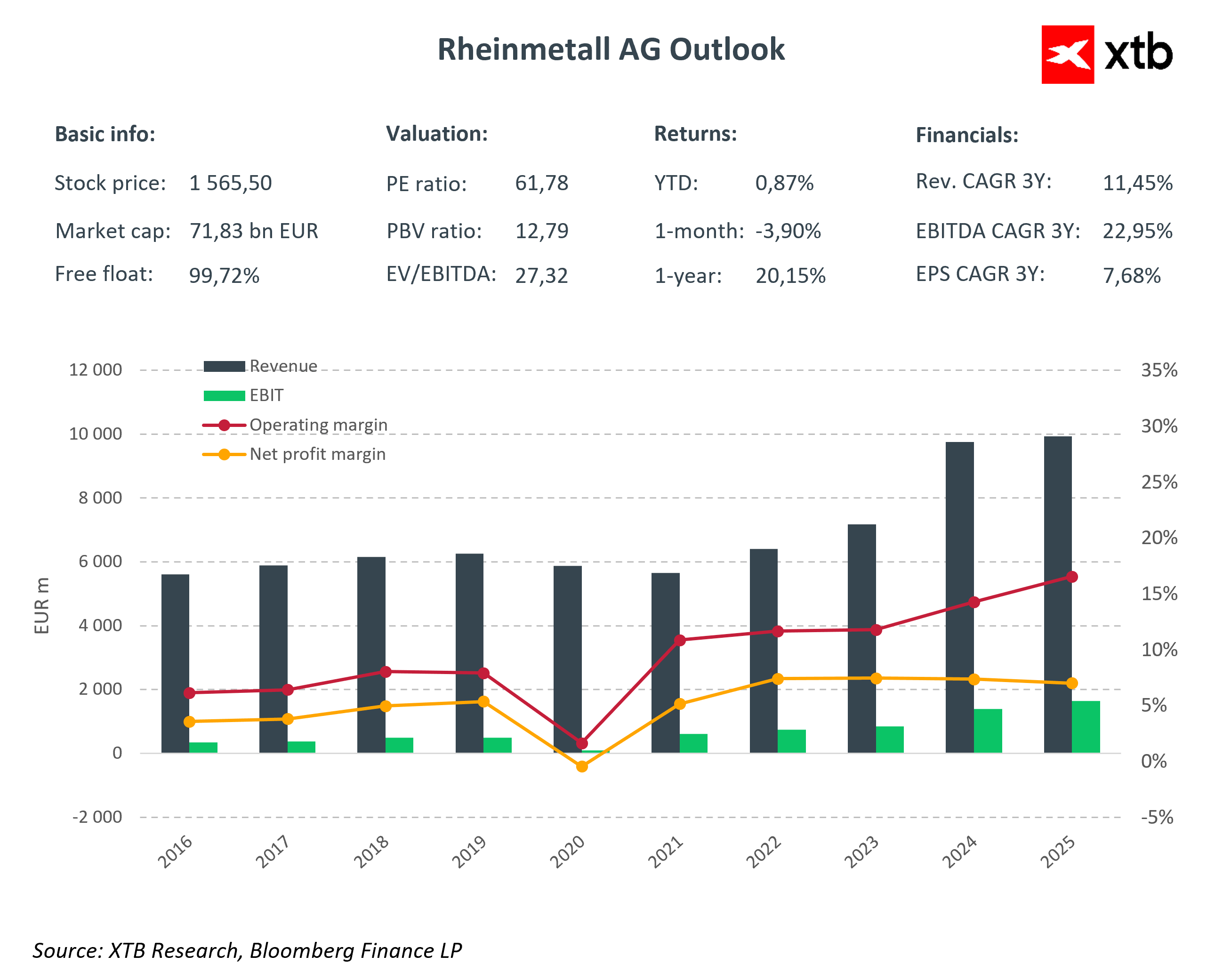

شركة راينميتال إيه جي هي مجموعة ألمانية مقرها دوسلدورف، جمعت بين الأصالة والتكنولوجيا الحديثة لعقود. تاريخيًا، عملت الشركة في مجالين رئيسيين: الدفاع والقطاع المدني الذي يشمل تقنيات السيارات والصناعة. إلا أنه في السنوات الأخيرة، تحول التركيز بشكل واضح نحو الدفاع، وهو ما انعكس في هيكل الإيرادات: ففي عام 2024، استحوذ قطاع الدفاع على ما يقارب 80% من المبيعات، بينما لم يمثل القطاع المدني سوى 20%، مع بقاء النمو متواضعًا.

في قطاع الدفاع، تركز راينميتال على أربعة خطوط أعمال رئيسية. يوفر قسم أنظمة المركبات المركبات القتالية والدبابات ومركبات قتال المشاة والشاحنات العسكرية، ليصبح بذلك عنصراً أساسياً في الجيوش الأوروبية الحديثة. أما قسم الأسلحة والذخائر فيشمل المدفعية وذخائر عيار 155 ملم وقذائف الدبابات وقذائف الهاون، لتلبية الطلب المتزايد على المعدات الثقيلة في حلف الناتو وأوكرانيا. بينما يقوم قسم الحلول الإلكترونية بتطوير أنظمة التحكم في النيران وأجهزة الاستشعار والإلكترونيات الضوئية وأنظمة الدفاع الجوي قصيرة المدى مثل نظام سكاينكس. بالإضافة إلى ذلك، تقدم الشركة خدمات الدعم اللوجستي، مما يضمن استمرارية العمليات واستقرار الإمدادات على المدى الطويل.

أما القطاع المدني، فرغم أنه هامشي حالياً مقارنةً بقطاع الدفاع، إلا أنه يشمل قسم أنظمة الطاقة، الذي يركز على مكونات المحركات وأنظمة التحكم والتطبيقات الصناعية. يشهد سوق محركات الاحتراق تطوراً بطيئاً، ويُشكل التحول نحو التنقل الكهربائي ضغطاً على النمو والأرباح في هذا الجزء من المجموعة. ومع ذلك، تواصل راينميتال تحسين حصتها في القطاع المدني وتقليصها تدريجياً لصالح قطاع الدفاع، مما يعزز مكانتها كمورد رئيسي للأسلحة في أوروبا الوسطى.

لم تعد راينميتال مجرد شركة مصنعة للمعدات، بل أصبحت لاعباً استراتيجياً، بفضل مزيجها من التقنيات الحديثة ومجموعة منتجاتها الواسعة وشبكة إنتاجها العالمية، شريكاً رئيسياً لأوروبا في مجال الأمن والاستقلال الاستراتيجي. ويضعها وجودها في أوكرانيا، وتوسعها الإنتاجي الديناميكي، وتزايد طلباتها المتراكمة، في قلب الجغرافيا السياسية الأوروبية وسوق الدفاع العالمي.

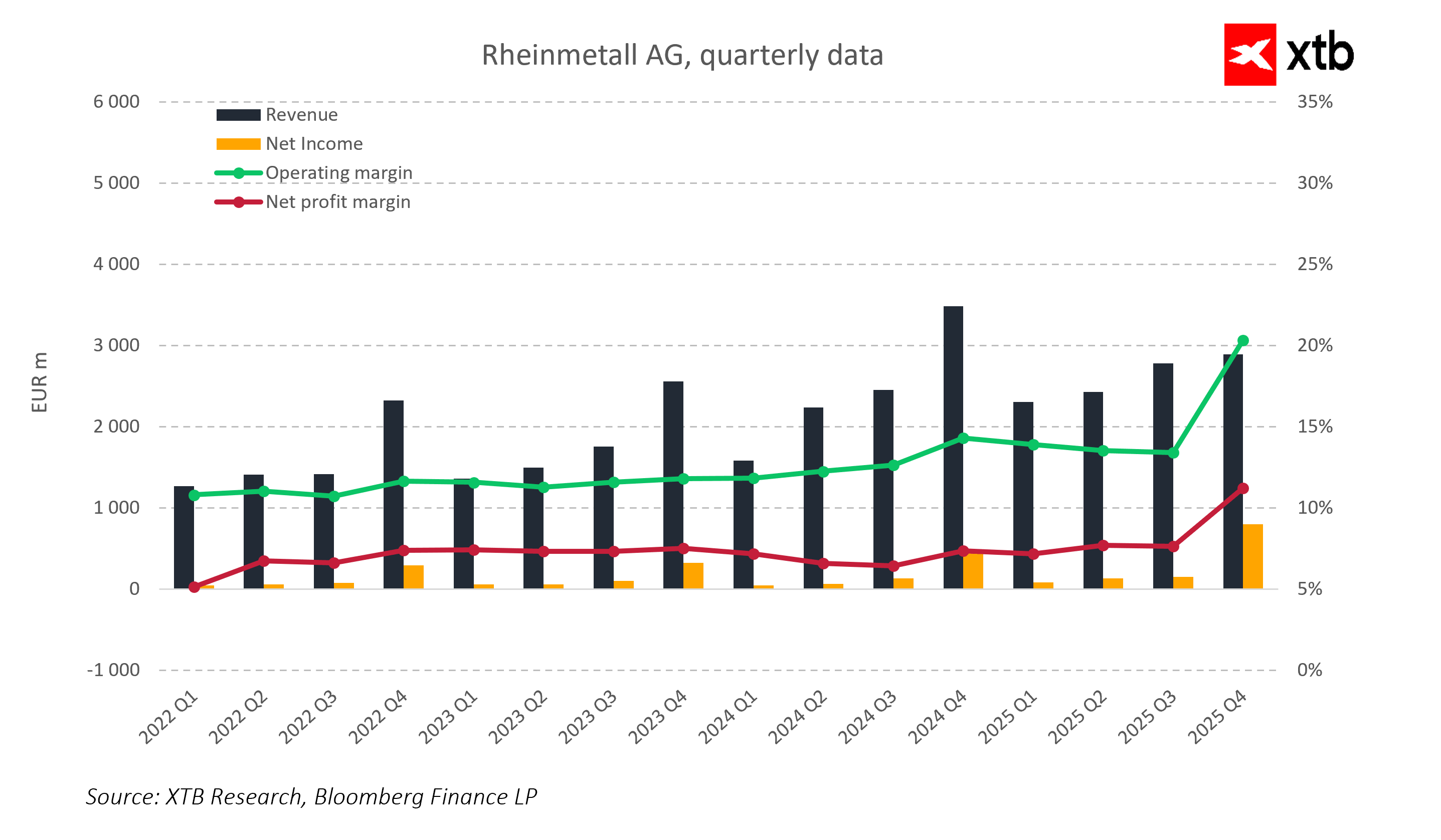

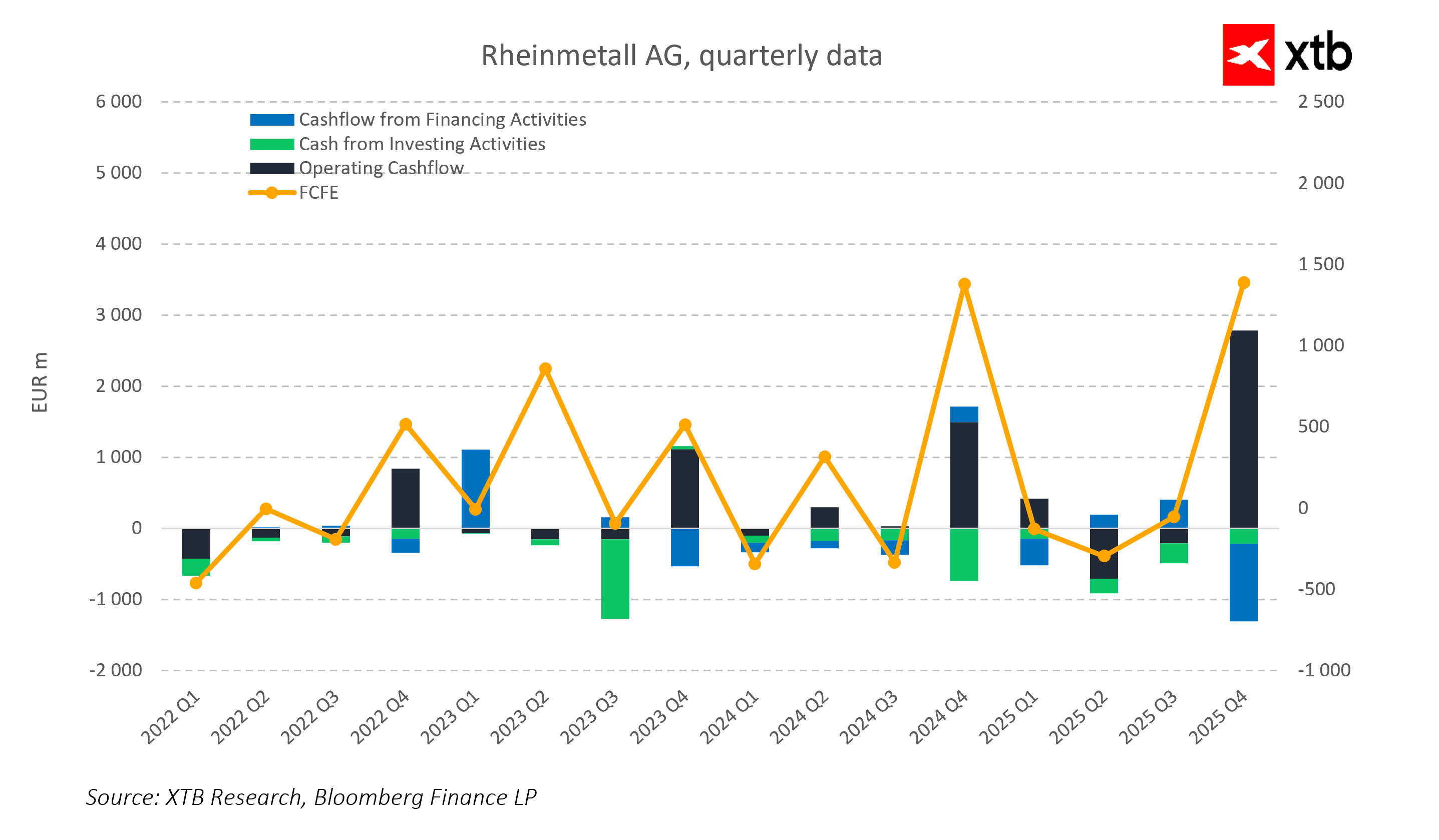

التحليل المالي: يُظهر الأداء المالي لشركة راينميتال بوضوح اتجاهاً تصاعدياً قوياً استجابةً لزيادة الإنفاق الدفاعي في أوروبا وتصاعد التوترات الجيوسياسية. وقد شهدت الإيرادات الفصلية نمواً مطرداً منذ مطلع عام 2022 وحتى الربع الأخير من عام 2025. وبرز ارتفاع حاد بشكل خاص في نهاية عام 2024 والأشهر اللاحقة، حيث تجاوزت الإيرادات الفصلية ثلاثة مليارات يورو. ويُعزى هذا النمو السريع بشكل أساسي إلى تزايد الطلب على المعدات العسكرية، مدفوعاً بتصاعد النزاعات وزيادة الطلبات من دول حلف شمال الأطلسي (الناتو) وأوكرانيا.

إلى جانب ارتفاع الإيرادات، حسّنت الشركة هوامش أرباحها. فقد ارتفعت هوامش التشغيل بشكل مطرد من حوالي 13% في بداية الفترة إلى 20% بحلول نهاية عام 2025. وهذا يدل على أن راينميتال لا تزيد مبيعاتها فحسب، بل تدير أيضًا تكاليف الإنتاج والتشغيل بكفاءة عالية. أما هوامش الربح الصافية، فقد ارتفعت بوتيرة أبطأ قليلاً، مما يعكس استقرار النفقات المالية والضريبية.

وتُترجم النتائج المالية المحسّنة إلى أرباح صافية أعلى، وهو ما يتجلى بوضوح في الأرباع الأخيرة، مما يؤكد متانة هيكل الربحية وكفاءة التحكم في التكاليف.

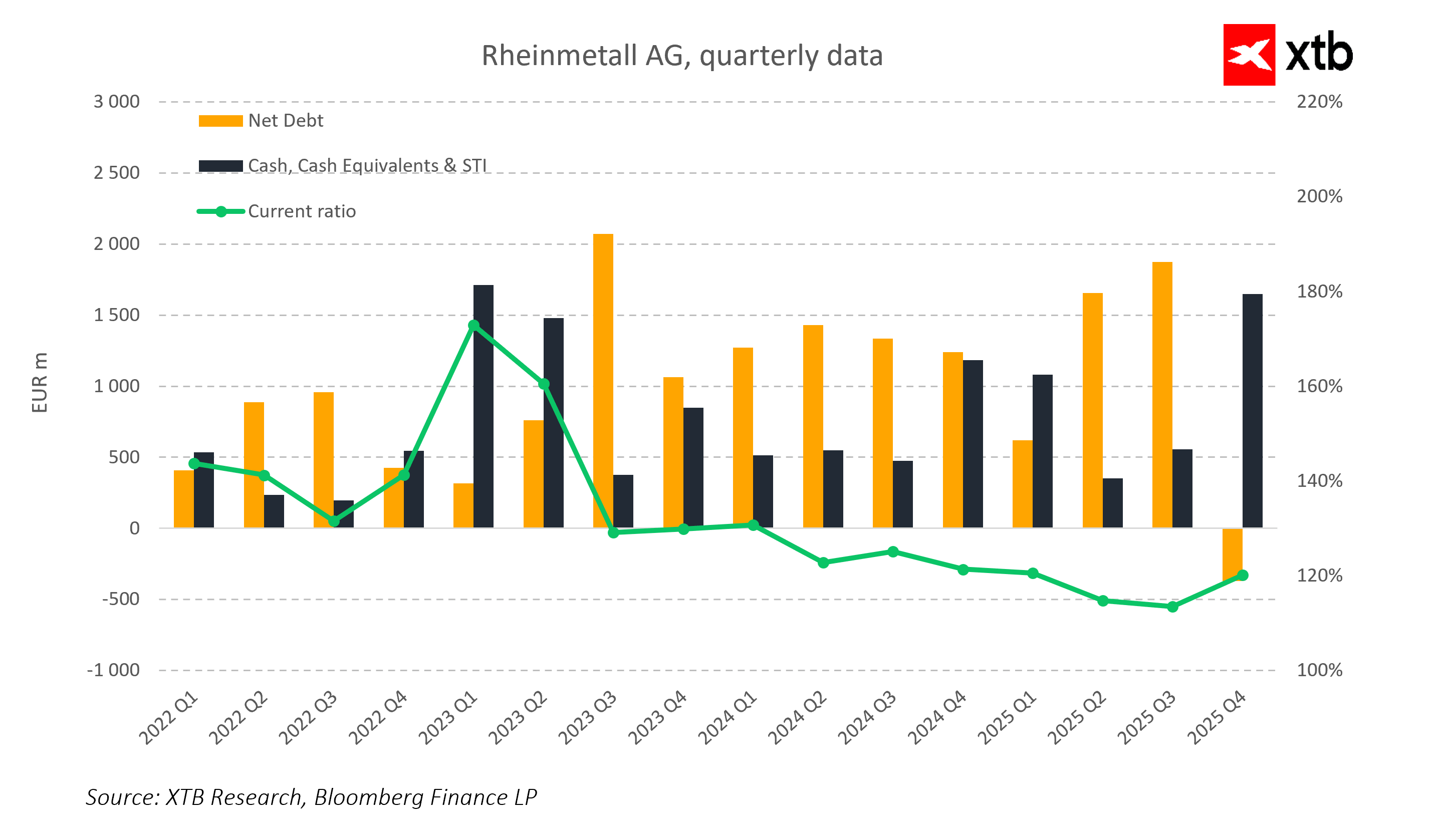

بالنظر إلى الميزانية العمومية، لا تزال السيولة الحالية مرتفعة نسبيًا، مما يدل على متانة الوضع المالي. وقد شهدت الأرصدة النقدية وما يعادلها نموًا ملحوظًا، وشهد الربع الأخير من عام 2025 زيادةً ملحوظة، مما منح شركة راينميتال المرونة اللازمة للاستثمار والتوسع.

أما صافي الالتزامات، والذي يُعرَّف بأنه الدين مطروحًا منه النقد، فقد كان متقلبًا. وبلغ صافي الدين ذروته في منتصف عام 2023، ثم تحسن تدريجيًا ليصل إلى مستوى سلبي بنهاية عام 2025. ويشير هذا إلى انخفاض فعّال في صافي الدين، مما يقلل المخاطر المالية ويعزز استقرار الشركة.

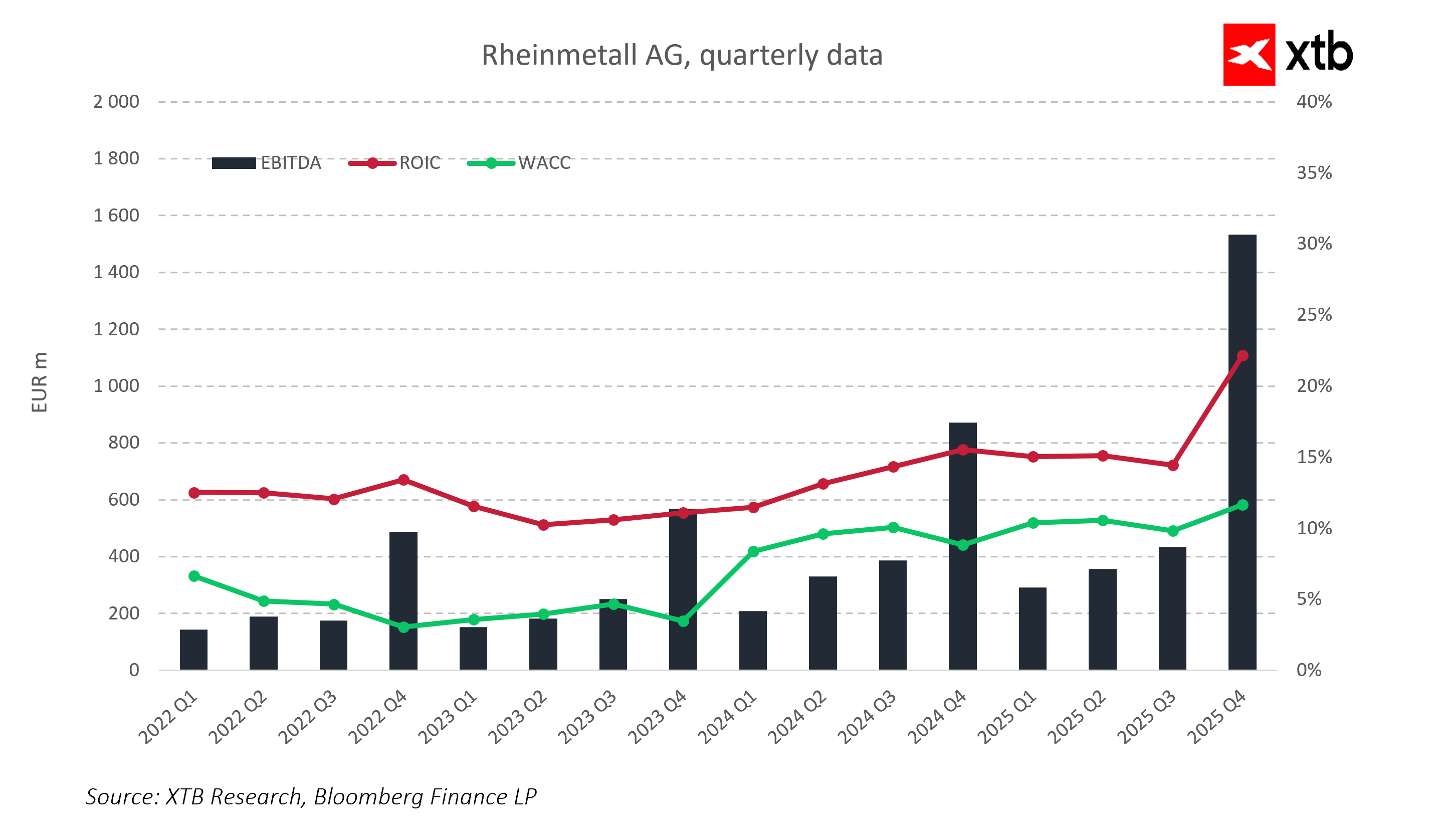

شهدت الربحية نموًا ملحوظًا أيضًا. فقد ارتفع الربح قبل الفوائد والضرائب والإهلاك والاستهلاك من حوالي 200 إلى 300 مليون يورو في عام 2021 إلى مليارين ونصف المليار يورو بنهاية عام 2024. كما ارتفع العائد على حقوق الملكية من 5 إلى 7% إلى حوالي 45%، بينما بقيت تكلفة رأس المال مستقرة عند حوالي 8%. ومنذ عام 2023، تجاوز العائد على رأس المال المستثمر تكلفة رأس المال، مما يدل على أن شركة راينميتال تُحقق قيمة كبيرة لمساهميها.

تشير هذه الأرقام بوضوح إلى نمو قوي بدءًا من عام 2022، عقب الغزو الروسي لأوكرانيا وقرار ألمانيا إعادة تسليح جيشها. وقد تحولت الشركة إلى رائدة في قطاع الدفاع، محققةً تدفقات نقدية كبيرة وأرباحًا عالية وهوامش ربح متزايدة. وهذا يوفر أساسًا متينًا لمواصلة التطور في السنوات القادمة.

وتُظهر هذه العناصر مجتمعةً شركةً تشهد نموًا سريعًا في الإيرادات والأرباح، وتحقق كفاءة تشغيلية متزايدة، وتحافظ على هيكل مالي مستقر وسليم. وتتمتع راينميتال بموقع متميز لاغتنام الفرص الناشئة عن توجهات الدفاع العالمية والظروف الجيوسياسية المتغيرة.

التوقعات والآفاق

تتشكل فرص وآفاق راينميتال في ظل سياق جيوسياسي وسوقي مواتٍ للغاية. وتدخل الشركة مرحلة جديدة يصبح فيها قطاع الدفاع الأوروبي عنصرًا أساسيًا في استراتيجية الأمن العالمي. وقد جعل الغزو الروسي لأوكرانيا، والنقص المزمن في الذخيرة، والدور غير المؤكد للولايات المتحدة في حلف الناتو، من راينميتال مستفيدًا طبيعيًا من الإنفاق الدفاعي الأوروبي القياسي. تُؤكد التوترات المتصاعدة في الخليج العربي والشرق الأوسط على ضرورة تعزيز الاستقلالية العسكرية الأوروبية، مما يدعم زيادة كبيرة في طلبات المعدات الدفاعية والذخائر وأنظمة الدعم.

لم تعد الشركة مجرد لاعب متخصص، بل أصبحت راينميتال مورداً رائداً للمركبات القتالية والمدفعية وأنظمة الدفاع الجوي، مع تراكم طلبات يصل إلى مليارات اليورو، مما يضمن إيرادات قوية لسنوات عديدة. ويشير الخبراء إلى أن دورة إعادة التسلح الهيكلية في أوروبا، بما في ذلك الزيادات السنوية في الإنفاق في ألمانيا ودول الناتو بنسبة تقارب 20%، تُرسّخ أسس نمو طويلة الأجل بغض النظر عن ديناميكيات الصراع في أوكرانيا.

كما تُعد راينميتال شريكاً رئيسياً لأوكرانيا في بناء قدرات إنتاج محلية. وتعمل الشركة على توسيع مرافق إنتاج ذخيرة عيار 155 ملم والمركبات القتالية في أوكرانيا، لدعم عمليات التسليم العسكرية الحالية، مع ترسيخ وجود دائم في منظومة الدفاع الأوكرانية لفترة ما بعد الحرب.

وتدعم آفاق النمو أيضاً الدور المتغير للولايات المتحدة في أوروبا. تُشكل التهديدات العلنية بتقليص مشاركة الولايات المتحدة في حلف الناتو، والتحولات في السياسة نحو دعم أوكرانيا، ضغوطًا في أوروبا لتعزيز قاعدتها الصناعية واستقلالها الاستراتيجي. وبصفتها شركة رائدة في مجال الدفاع الأوروبي، تحظى راينميتال بالأفضلية في البرامج الحكومية والمتعددة الجنسيات، مما يزيد من احتمالية الحصول على عقود طويلة الأجل ونمو قطاع الدفاع.

يُؤدي النقص المزمن في الذخيرة والمعدات الثقيلة والمكونات العسكرية إلى خلق وضع لا يقتصر فيه دور الشركة على تلبية الطلبات الحالية فحسب، بل يتيح لها أيضًا فرصًا لتوسيع طاقاتها الإنتاجية في أوروبا وخارجها، مما يُعزز قدرتها على تلبية متطلبات السوق الجديدة. ومع تزايد الإنفاق الدفاعي، والاستقلال الاستراتيجي الأوروبي، وعدم استقرار الوضع الجيوسياسي العالمي، تتبوأ راينميتال مكانة مركزية في سوق سريع النمو، مع آفاق طويلة الأجل لنمو الإيرادات والأرباح.

التقييم

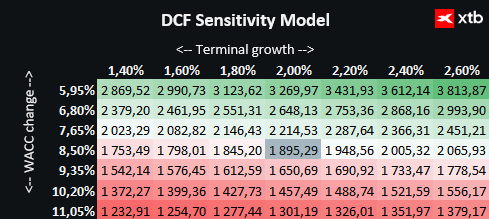

نُقدم تقييمًا للتدفقات النقدية المخصومة (DCF) لشركة راينميتال إيه جي لأغراض إعلامية فقط؛ ولا ينبغي اعتباره نصيحة استثمارية أو تقييمًا دقيقًا.

تُعد راينميتال واحدة من أكبر مُصنّعي معدات الدفاع في أوروبا، حيث تُغطي المركبات القتالية والمدفعية والذخيرة وأنظمة الدفاع الجوي. تستفيد الشركة من النمو السريع للإنفاق الدفاعي في ألمانيا ودول حلف شمال الأطلسي، وتزايد الطلب الأوكراني على المعدات العسكرية، والتوترات في الخليج العربي التي تعزز الطلب على أنظمة الدفاع الأوروبية. ويمنح تراكم الطلبات المتزايد شركة راينميتال رؤية واضحة للإيرادات، وقاعدة متينة لتحقيق نمو مالي مستقر في السنوات القادمة.

تشير القيمة السوقية العادلة للسهم الواحد، وفقًا لنموذج التدفقات النقدية المخصومة، إلى 1895 يورو، بينما يبلغ سعر السهم الحالي 1565.50 يورو، مما يعكس إمكانية ارتفاع بنسبة 21% تقريبًا. وهذا يُبرز قوة أساسيات الشركة، وهوامش ربحها المتنامية، وقدرتها على توليد تدفقات نقدية في قطاع الدفاع.

لا تكتفي راينميتال بتلبية احتياجات السوق الحالية فحسب، بل تعمل أيضًا على بناء ميزة تنافسية طويلة الأجل، وتعزيز مكانتها كمورد رئيسي لأنظمة الدفاع الأوروبية. وتضع النتائج التشغيلية القوية والتحويل الفعال للأرباح إلى تدفقات نقدية الشركة في وضع استثنائي لتحقيق المزيد من النمو وزيادة قيمة المساهمين.

أهم النقاط الرئيسية

- تتبوأ شركة راينميتال إيه جي مكانةً محوريةً في صناعة الدفاع الأوروبية، مستفيدةً من الطلب المتزايد على المعدات العسكرية والاستقلالية الاستراتيجية لأوروبا في ظلّ دورٍ أمريكيٍّ غير مستقر.

- وتحقق الشركة نموًا مطردًا في الإيرادات والأرباح، مع هوامش تشغيلية تتجاوز 10% في قطاع الدفاع، ما يعكس كفاءةً تشغيليةً عالية.

- يُتيح تراكم الطلبات القوي وضوحًا في الإيرادات لعدة سنوات، ما يُمكّن من التوسع في ألمانيا وأوكرانيا.

- وتؤكد التدفقات النقدية الديناميكية ومؤشرات الربحية المتزايدة قدرة الشركة على تحقيق قيمة حقيقية للمساهمين.

- وتدعم آفاق النمو الزيادات الهيكلية في الإنفاق الدفاعي الأوروبي، والنقص المزمن في الذخيرة والمعدات، ودور راينميتال الاستراتيجي في الإمدادات الأوكرانية، والتوترات الجيوسياسية المحتملة في الخليج العربي.

- وتصبح راينميتال شريكًا استراتيجيًا لمنظومة الدفاع الأوروبية، إذ تجمع بين الطلبات الحالية وتطوير قدرات إنتاجية مستدامة ومواقع استراتيجية في مشاريع دولية رئيسية.

ملخص اليوم: استقرار وول ستريت رغم ارتفاع أسعار النفط

افتتاح السوق الأمريكي: مؤشر ستاندرد آند بورز 500 يحاول وقف التراجع 🗽 انخفاض سهم جي إي فيرنوفا بنسبة 5%

وول ستريت تخشى ذروة سوق الذكاء الاصطناعي الصاعدة. هل شهدت أشباه الموصلات أفضل أيامها بالفعل؟

ألفابت وتسلا قبل إعلان الأرباح: هل ستُحدث شركات التكنولوجيا العملاقة اهتزازاً في وول ستريت؟