منذ أن أصبح الذكاء الاصطناعي أحد المحاور الرئيسية المحركة للأسواق المالية العالمية، ركز المستثمرون بشكل أساسي على شركات أشباه الموصلات. وأصبحت شركات مثل NVIDIA وAMD وBroadcom رموزًا للواقع التكنولوجي الجديد. وتنضم إلى هذه المجموعة بشكل متزايد شركات مثل Micron وSK Hynix وSamsung وSanDisk، التي تستفيد من الطلب المتزايد على حلول الذاكرة المستخدمة في مراكز البيانات الحديثة.

وهذا ليس بالأمر المفاجئ. فمعالجات الرسومات وذاكرة النطاق الترددي العالي هما التقنيتان المسؤولتان عن تدريب وتشغيل نماذج الذكاء الاصطناعي المتطورة باستمرار. وبدونهما، لكان تطور الذكاء الاصطناعي مختلفًا تمامًا اليوم. ومع ذلك، يكمن وراء هذه الثورة التكنولوجية قطاع آخر من السوق نادرًا ما يحظى باهتمام وسائل الإعلام المالية.

لا يقتصر دور أي نموذج ذكاء اصطناعي على معالجة البيانات فحسب، بل إنه يُنشئ باستمرار بيانات جديدة. وتُصبح مجموعات بيانات التدريب، ونتائج التحليلات، والصور، والفيديوهات، والنسخ الاحتياطية، وأرشيفات المستخدمين موارد قيّمة يجب تخزينها بشكل آمن. وكلما تسارع تطور الذكاء الاصطناعي، تسارع نمو حجم المعلومات العالمية التي تتطلب التخزين.

وهذا يقودنا إلى سؤال بسيط.

إذا احتاج الذكاء الاصطناعي إلى كميات متزايدة من البيانات، فأين سيتم تخزينها فعليًا؟

لا يكمن الحل في مصنّعي وحدات معالجة الرسومات أو موردي ذاكرة HBM، بل في الشركات التي تبني البنية التحتية المسؤولة عن تخزين البيانات على المدى الطويل. ومن هذه الشركات شركة Seagate Technology.

على الرغم من ارتفاع سعر سهم الشركة بأكثر من 180% منذ بداية العام، إلا أن السوق لا يزال يركز بشكل أساسي على المستفيدين الأبرز من ثورة الذكاء الاصطناعي. مع ذلك، لا يقتصر الذكاء الاصطناعي على زيادة الطلب على قوة الحوسبة فحسب، بل يعني أيضًا زيادة هائلة في كمية البيانات التي يجب تخزينها لسنوات. قد يُثبت هذا الجانب الأقل وضوحًا من البنية التحتية أنه أحد أكثر العناصر التي يُستهان بها في منظومة الذكاء الاصطناعي بأكملها.

لهذا السبب تحديدًا تستحق Seagate مزيدًا من الاهتمام. فقد أمضت الشركة عقودًا في العمل على تقنية كان العديد من المستثمرين يعتبرونها، حتى وقت قريب، تقنية تقترب من نهاية دورة حياتها.

يحتاج الذكاء الاصطناعي إلى أكثر من مجرد قوة حاسوبية. يحتاج إلى تخزين.

على مدى العامين الماضيين، ركز السوق بشكل شبه كامل على عنصر واحد من البنية التحتية للذكاء الاصطناعي: القدرة الحاسوبية.

وهذا التركيز أمر مفهوم. معالجات الرسومات مسؤولة عن تدريب نماذج الذكاء الاصطناعي وإجراء تريليونات من العمليات الحسابية في أجزاء من الثانية. وبدونهم، لن يكون من الممكن تطوير الذكاء الاصطناعي الحديث.

ومع ذلك، فحتى نماذج الذكاء الاصطناعي الأكثر تقدمًا لا تعمل بمعزل عن غيرها. ولكي يتم تدريبه، فإنه يتطلب مجموعات بيانات هائلة. وفي وقت لاحق، يقوم بإنشاء معلومات إضافية يجب أيضًا تخزينها وتأمينها وإدارتها. تساهم كل محادثة مع برنامج الدردشة الآلي، وكل صورة يتم إنشاؤها، وكل تحليل للمستندات، وكل سطر من التعليمات البرمجية في التجمع العالمي للبيانات.

ولهذا السبب فإن تطوير الذكاء الاصطناعي لا يؤدي فقط إلى زيادة الطلب على المعالجات. كما أنه يزيد من الطلب على البنية التحتية المسؤولة عن تخزين المعلومات.

علاوة على ذلك، لا تتطلب جميع البيانات نفس المستوى من إمكانية الوصول. ومن الناحية العملية، يتم الوصول باستمرار إلى جزء صغير فقط من المعلومات بواسطة أسرع المعالجات وأنظمة الذاكرة ذات الأداء العالي. تنتقل الغالبية العظمى في النهاية إلى طبقات التخزين حيث لا يكون العامل الأكثر أهمية هو السرعة، بل تكلفة تخزين كميات هائلة من البيانات.

وهذا هو بالضبط حيث تظل محركات الأقراص الثابتة حلاً لم يتم استبداله بعد.

على الرغم من أن محركات الأقراص ذات الحالة الثابتة (SSD) تقدم أداءً أعلى بكثير، إلا أنها تظل أكثر تكلفة بكثير عند قياسها بالتكلفة لكل تيرابايت من التخزين. بالنسبة لأكبر مشغلي مراكز البيانات الذين يديرون ملايين الجيجابايت من المعلومات، فإن هذا الاختلاف له عواقب اقتصادية هائلة.

ومن الناحية العملية، لا تتنافس محركات الأقراص الثابتة بشكل مباشر مع تقنيات الذاكرة المستخدمة لأحمال العمل الأكثر تطلبًا. أنها تخدم غرضا مختلفا. فهي أساس تخزين البيانات على المدى الطويل. ولهذا السبب فإن الذكاء الاصطناعي لا يلغي الحاجة إلى محركات الأقراص الثابتة. بل على العكس من ذلك، فهو يزيد من الطلب على الحلول القادرة على تقديم سعة أكبر بأقل تكلفة ممكنة لكل تيرابايت.

ويتجلى هذا التحول بوضوح في الطلب المتزايد على محركات الأقراص الصلبة التي يستخدمها مقدمو الخدمات السحابية وأكبر مراكز البيانات في العالم.

تقنية قديمة، دور جديد: لماذا تبقى محركات الأقراص الصلبة أساسًا للذكاء الاصطناعي؟

لا تعني ثورة الذكاء الاصطناعي أن كل جزء من البنية التحتية يجب أن يكون بأحدث وأسرع التقنيات المتاحة، بل على العكس تمامًا. أصبحت مراكز البيانات الحديثة أنظمة معقدة بشكل متزايد، حيث تؤدي كل تقنية وظيفة محددة.

توفر معالجات الرسومات قوة الحوسبة الهائلة اللازمة لتدريب نماذج الذكاء الاصطناعي وتشغيلها. وتتيح ذاكرة أشباه الموصلات عالية الأداء لهذه الأنظمة معالجة أهم المعلومات بسرعات فائقة. ومع ذلك، لا بد من وجود طبقة أخرى بين هذه المكونات المتقدمة مسؤولة عن تخزين كميات هائلة من البيانات.

هنا يأتي دور محركات الأقراص الصلبة.

على عكس التوقعات السابقة، لم يجعل صعود الذكاء الاصطناعي محركات الأقراص الصلبة عتيقة. والسبب بسيط: لا تحتاج مراكز البيانات إلى السرعة فقط، بل تحتاج أيضًا إلى سعة تخزين هائلة وبأقل تكلفة ممكنة لتخزين كل تيرابايت من المعلومات.

تبقى محركات الأقراص الصلبة SSD لا مثيل لها في التطبيقات التي يكون فيها الأداء الأقصى والوصول الفوري إلى البيانات أمرًا بالغ الأهمية. مع ذلك، عند التعامل مع مجموعات البيانات الضخمة، والأرشيفات، والنسخ الاحتياطية، والمعلومات التي تولدها نماذج الذكاء الاصطناعي، يصبح العامل الاقتصادي هو الأهم.

فعلى نطاق يُقاس بملايين الجيجابايت، حتى فرق بسيط في تكلفة تخزين تيرابايت واحد قد يُترجم إلى وفورات بمليارات الدولارات.

لهذا السبب، من غير المرجح أن يكون مستقبل تخزين البيانات استبدالًا كاملًا لمحركات الأقراص الصلبة التقليدية (HDD) بمحركات الأقراص ذات الحالة الصلبة (SSD). السيناريو الأكثر واقعية هو نموذج تتعايش فيه التقنيتان، حيث تؤدي كل منهما دورًا مختلفًا ضمن منظومة البيانات الأوسع.

إذن، التغيير الأكبر ليس عودة التقنية القديمة، بل إعادة اكتشافها في بيئة جديدة كليًا. محركات الأقراص الصلبة، التي كان ينظر إليها العديد من المستثمرين على أنها تقنية متراجعة، أصبحت الآن أحد المكونات الأساسية التي تدعم التوسع المستمر للذكاء الاصطناعي. وهنا تبرز ميزة شركة سيجيت.

لا تتنافس الشركة مع مصنعي رقائق الذكاء الاصطناعي على لقب مزود التقنية الأكثر تطورًا. دورها مختلف. توفر سيجيت البنية التحتية التي بدونها ستواجه منظومة الذكاء الاصطناعي بأكملها قيودًا كبيرة.

مع ذلك، يظل التحدي الأكبر أمام مصنعي محركات الأقراص الصلبة هو التحسين المستمر لسعتها والحفاظ على ميزتهم التنافسية من حيث التكلفة.

لهذا السبب، يُعد تطوير شركة سيجيت لتقنية التسجيل المغناطيسي بمساعدة الحرارة (HAMR) بالغ الأهمية. فهي مصممة لتمكين زيادة كثافة التخزين وتعزيز أهمية محركات الأقراص الصلبة في عصر يتزايد فيه حجم البيانات بوتيرة متسارعة.

من الأزمة إلى الربحية القياسية: التحول المالي لشركة سيجيت

لا تُحقق التكنولوجيا وحدها قيمة للمساهمين. فحتى أكثر الحلول تطوراً لا قيمة لها إن لم تُترجم إلى تحسينات ملموسة في الأداء المالي.

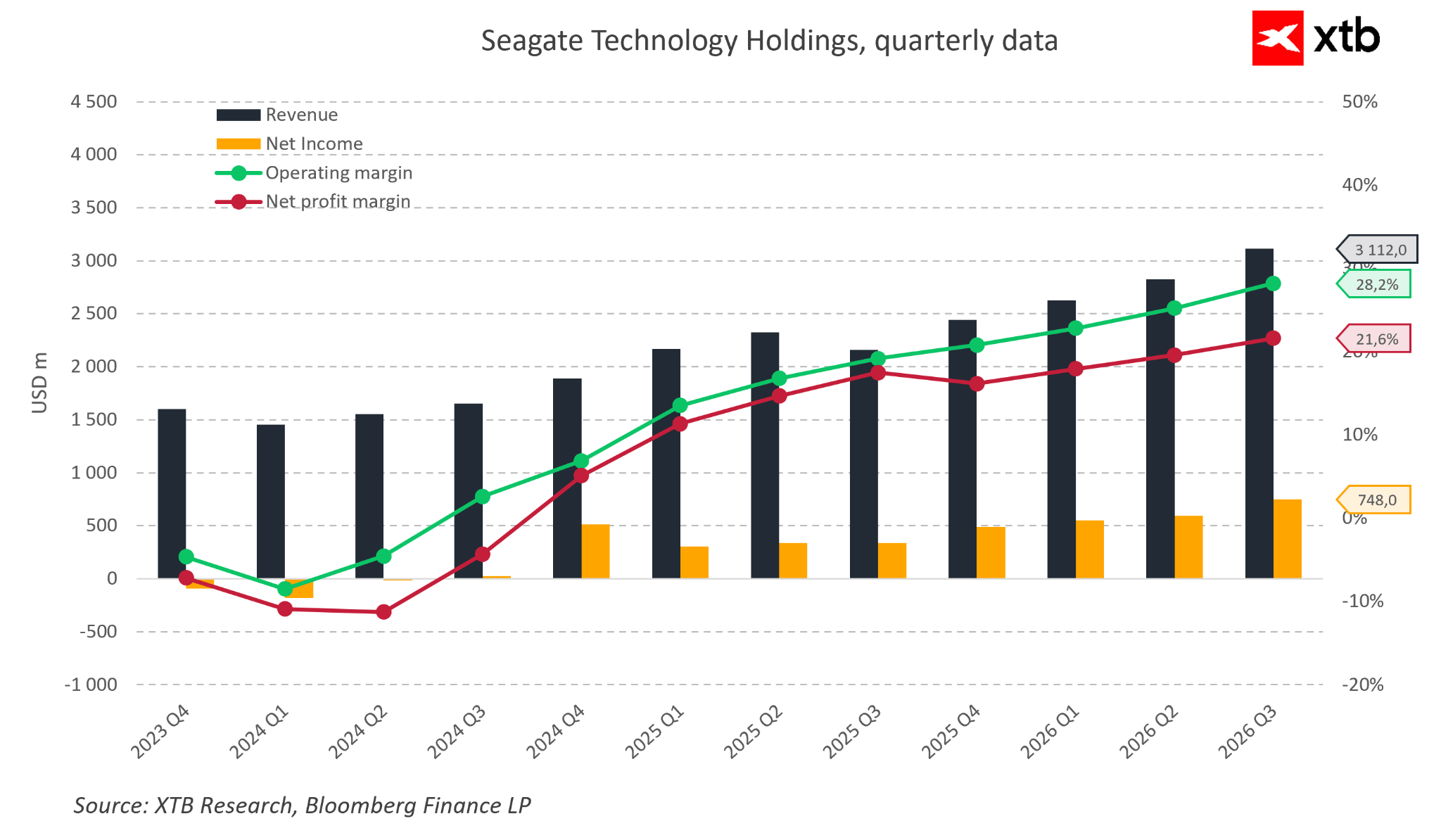

في حالة شركة سيجيت، تُظهر نتائج الأرباع الأخيرة ما هو أكثر من مجرد تعافٍ بعد فترة عصيبة. فالشركة تشهد تحولاً نوعياً هاماً مدفوعاً بتحسن ظروف السوق وتزايد أهمية تخزين البيانات في عصر الذكاء الاصطناعي. لم يمضِ وقت طويل على وضع سيجيت الذي كان مختلفاً تماماً.

كان سوق محركات الأقراص الصلبة يعاني من ضغوطات ناجمة عن ضعف الأوضاع الاقتصادية، وتخفيضات في مخزون العملاء، وانخفاض إنفاق الشركات على البنية التحتية لتكنولوجيا المعلومات. بعد فترة من الطلب القوي بشكل استثنائي خلال الجائحة، دخل القطاع مرحلة تصحيح، ما دفع العديد من المستثمرين إلى التساؤل عما إذا كانت شركات تصنيع محركات الأقراص الصلبة تقترب من المرحلة النهائية من تطورها.

تكمن المشكلة في أن جزءاً من السوق قيّم سيجيت من منظور نموذج أعمالها التاريخي فقط: أجهزة تخزين البيانات التقليدية.

في الوقت نفسه، كانت اقتصاديات سوق البيانات برمته تتغير.

أدى صعود الذكاء الاصطناعي إلى نمو الطلب على سعة التخزين بوتيرة أسرع مما توقعه الكثيرون. فمراكز البيانات الضخمة اليوم لا تحتاج فقط إلى قوة الحوسبة، بل أيضاً إلى سعة تخزين هائلة للمعلومات التي تولدها نماذج الذكاء الاصطناعي، وتطبيقات الحوسبة السحابية، والخدمات الرقمية. وقد بدأ هذا التحول يظهر بالفعل في النتائج المالية لشركة سيجيت.

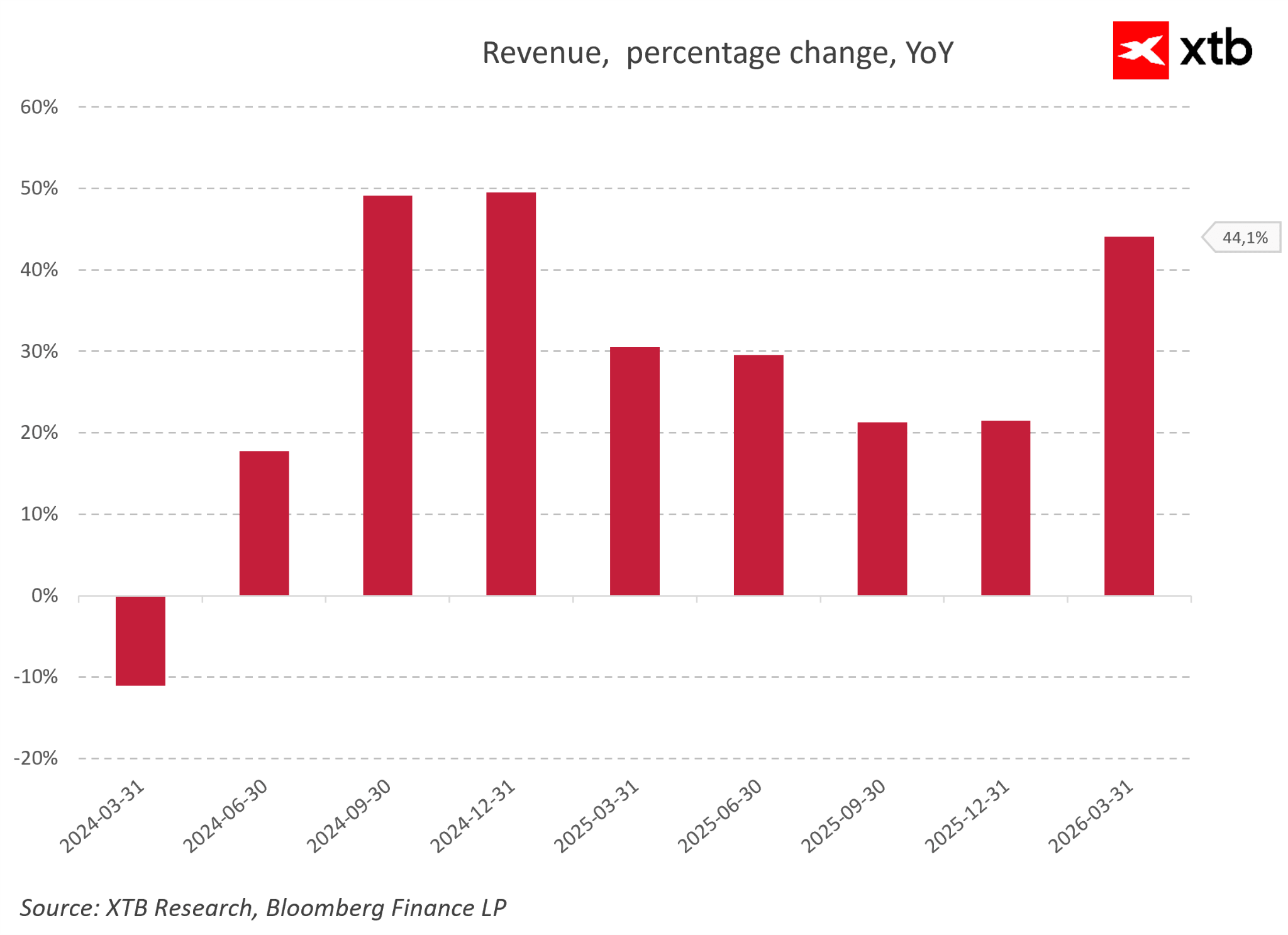

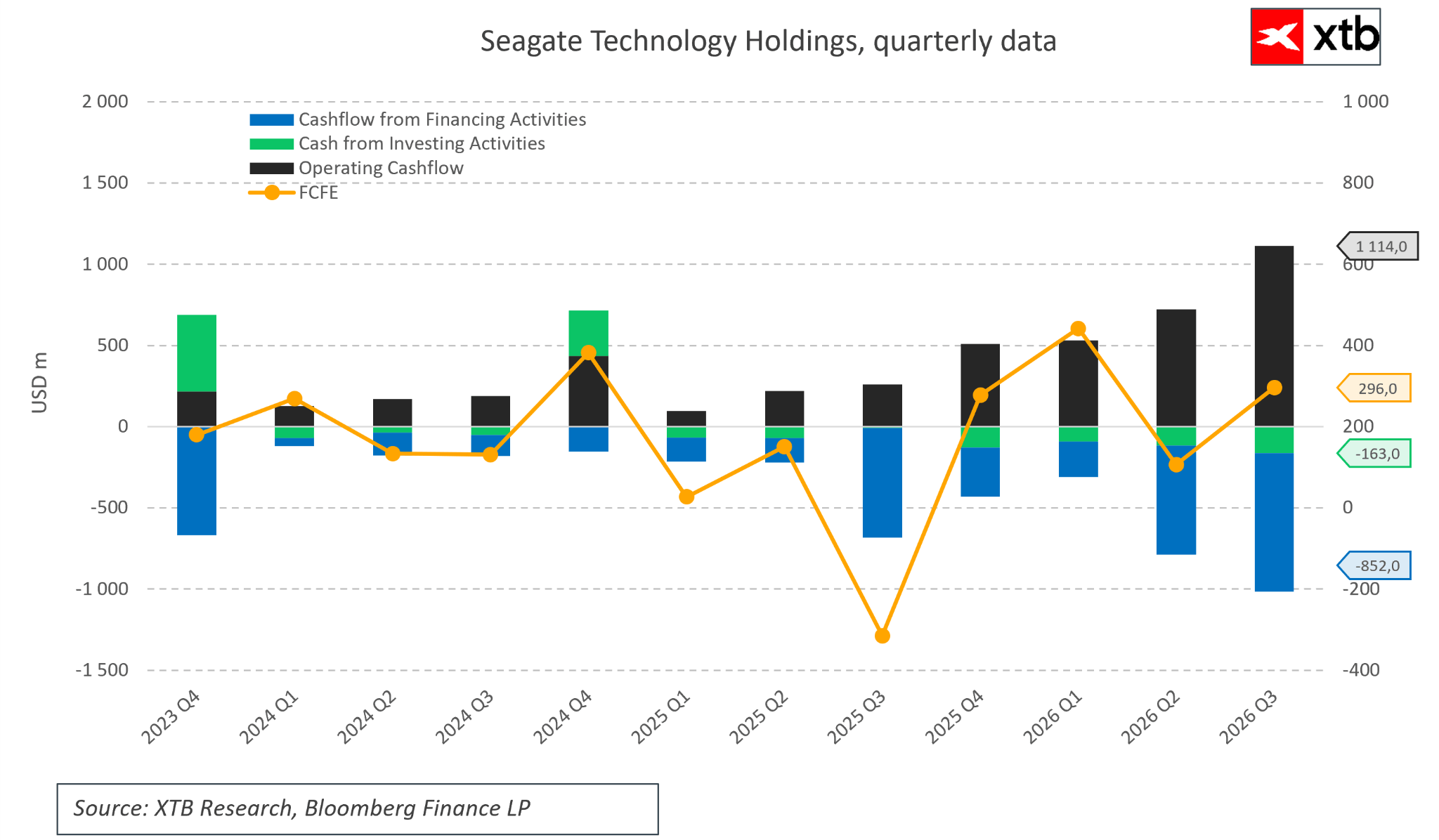

في الربع الثالث من السنة المالية 2026، حققت الشركة إيرادات بلغت 3.11 مليار دولار، ما يمثل نمواً بنسبة 44% تقريباً مقارنةً بالفترة نفسها من العام السابق. والأهم من ذلك، كان تحسن الربحية. فقد ارتفع هامش الربح الإجمالي وفقاً لمبادئ المحاسبة المقبولة عموماً من 35% إلى ما يقارب 47%، بينما توسع هامش الربح التشغيلي من 20% إلى أكثر من 32%.

هذا يعني أن سيجيت لا تبيع المزيد من المنتجات فحسب، بل تستفيد أيضاً من مزيج منتجات أكثر ملاءمة، حيث تزداد أهمية حلول السعة العالية لمراكز البيانات.

تتجه سيجيت نحو نموذج أعمال جديد يركز بشكل أساسي على حجم الشحنات، بدلاً من التركيز على حجم الشحنات، ليصبح التركيز الأكبر على القيمة التقنية لكل منتج وأهميته ضمن منظومة البنية التحتية للبيانات الأوسع. من وجهة نظر المستثمر، تكمن النقطة الأساسية في أن فرضية استثمار شركة سيجيت لا تستند فقط إلى افتراض أن سوق التخزين سينمو جنبًا إلى جنب مع كمية البيانات المتولدة.

لا يكفي نمو السوق وحده لخلق فرصة استثمارية جذابة. الأهم من ذلك هو أن شركة سيجيت تعمل في قطاعٍ يُمكّنها فيه ريادتها التكنولوجية وحجم إنتاجها من تحسين كفاءتها الاقتصادية باستمرار.

وتساهم الحصة المتزايدة من محركات الأقراص عالية السعة في رفع قيمة كل منتج يُباع، مع تمكين الشركة من الاستفادة الأمثل من بنيتها التحتية التصنيعية الحالية.

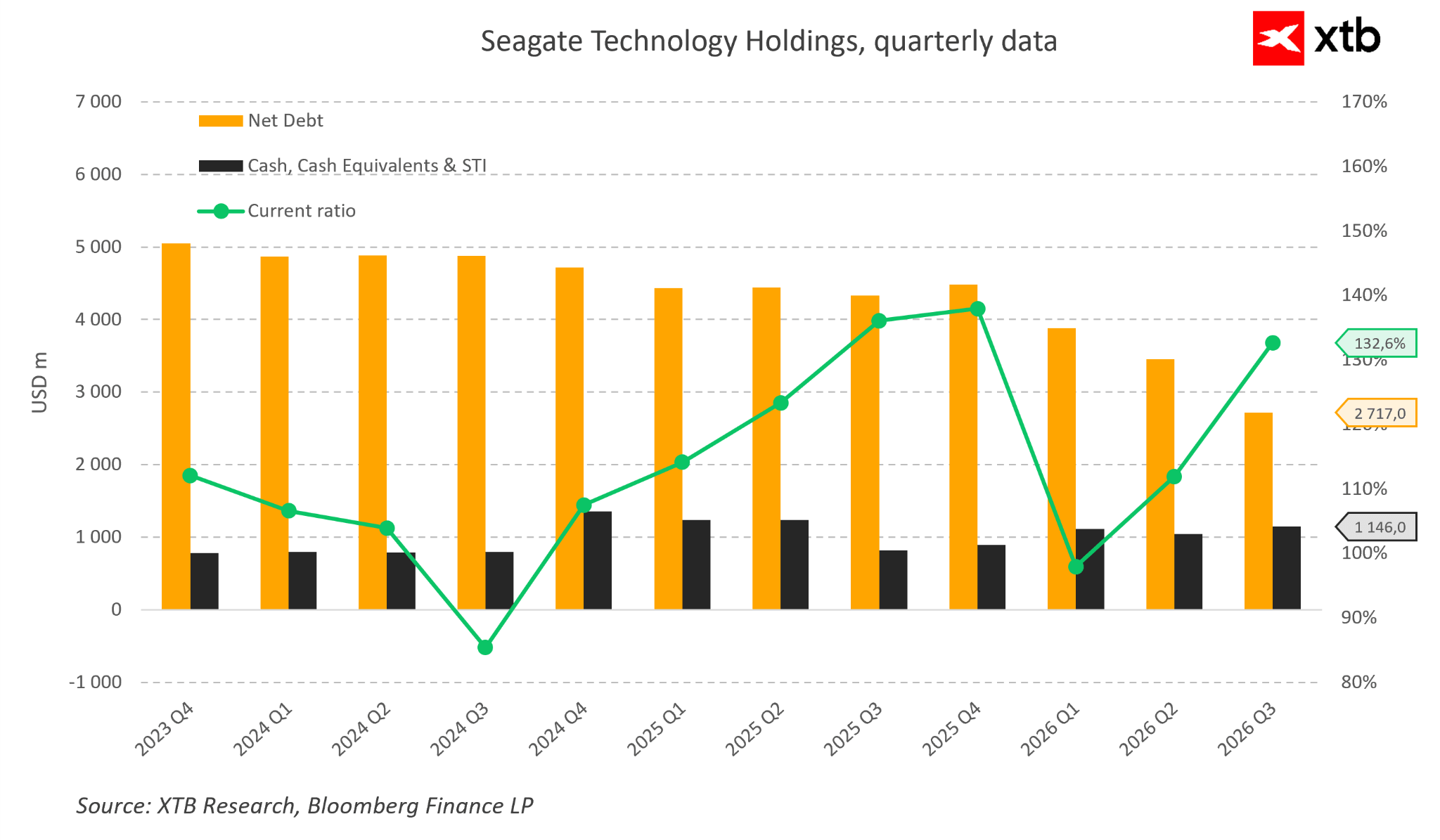

بالنسبة لأكبر مزودي خدمات الحوسبة السحابية، تُترجم السعة الأكبر لكل وحدة تخزين إلى انخفاض تكاليف التخزين، وتقليل استهلاك الطاقة، وتقليل المساحة المادية المطلوبة في مراكز البيانات. في عالم يتزايد فيه حجم المعلومات بشكلٍ هائل، أصبحت كفاءة البنية التحتية إحدى أهم المزايا التنافسية. إن أقوى دليل على تحسين جودة الأعمال ليس فقط نمو الإيرادات أو زيادة الأرباح، بل أيضاً القدرة على توليد السيولة النقدية.

في الربع الثالث من السنة المالية 2026، حققت شركة سيجيت تدفقات نقدية حرة بلغت حوالي 953 مليون دولار أمريكي. وقد مكّن هذا التدفق النقدي القوي الشركة من خفض ديونها وإعادة رأس المال إلى المساهمين في آنٍ واحد. وخلال الربع المذكور، خصصت الشركة حوالي 641 مليون دولار أمريكي لخفض الديون، مع استمرارها في توزيع الأرباح على المساهمين من خلال توزيعات الأرباح وعمليات إعادة شراء الأسهم.

يساهم تحسن الميزانية العمومية في تخفيف الضغوط المالية وزيادة مرونة سيجيت خلال المراحل المستقبلية لدورة الصناعة. كما يصاحب تحسن التدفقات النقدية تحسن في جودة الربحية.

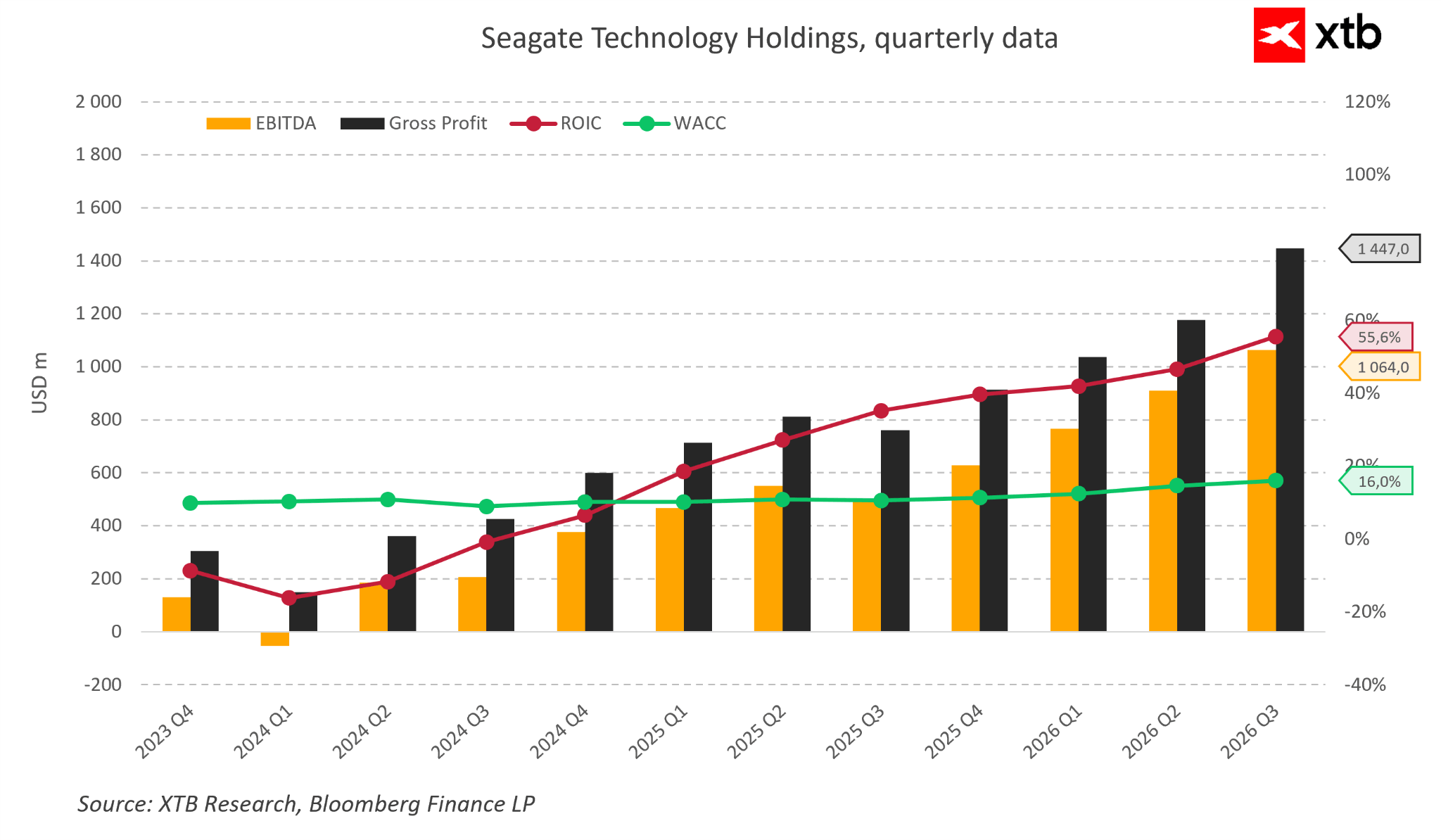

يشير ارتفاع الدخل التشغيلي وزيادة العائد على رأس المال المستثمر إلى أن المرحلة الحالية لشركة سيجيت تُشبه بشكل متزايد شركةً تُحقق قيمةً مضافة، بدلاً من كونها مجرد شركة تتعافى من تراجع مؤقت.

إذا استمر رأس المال المُخصص لتطوير تقنية HAMR، وتوسيع الإنتاج، ونمو منصة Lyve في تحقيق عوائد تفوق تكلفة رأس مال الشركة، فسيمثل ذلك تحسناً جوهرياً في اقتصاديات الشركة ككل. وحتى وقت قريب، كان الاعتراض الرئيسي على سيجيت يتمحور حول مستقبل سوق محركات الأقراص الصلبة التقليدية.

تشير النتائج الحالية إلى أن شركة سيجيت لم تعد تقتصر على كونها مُصنِّعة لأجهزة التخزين فحسب، بل أصبحت بشكل متزايد مُزوِّدًا للبنية التحتية الحيوية لاقتصاد عالمي قائم على الذكاء الاصطناعي والبيانات.

بالطبع، هذا لا يعني زوال جميع المخاطر.

لا تزال هذه الصناعة دورية، ويُعزى التحسن الحالي في النتائج جزئيًا إلى بيئة طلب مواتية للغاية. ولا تزال المنافسة من تقنيات التخزين القائمة على أشباه الموصلات عاملًا مهمًا، لا سيما في التطبيقات التي تتطلب أعلى مستويات الأداء.

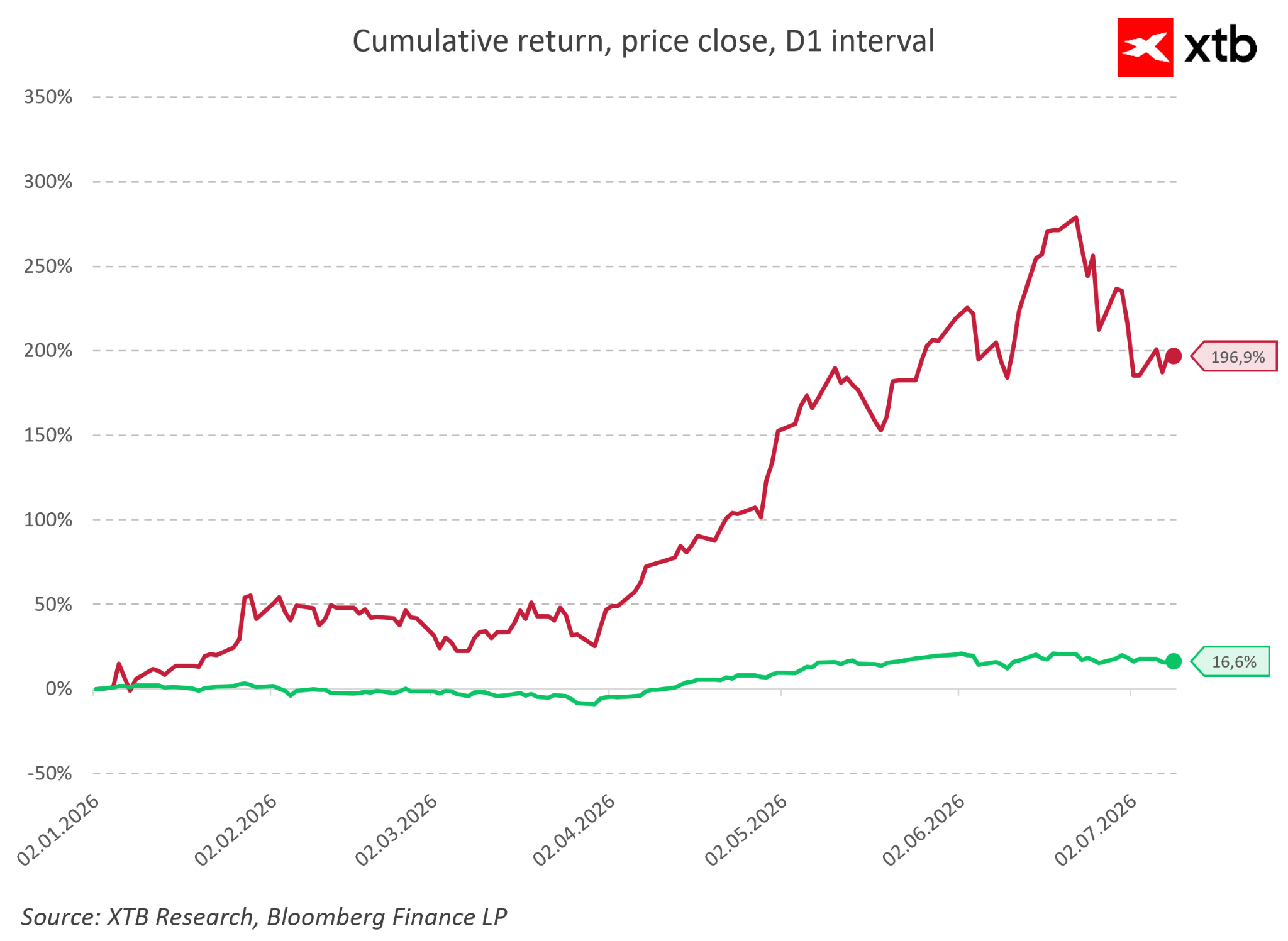

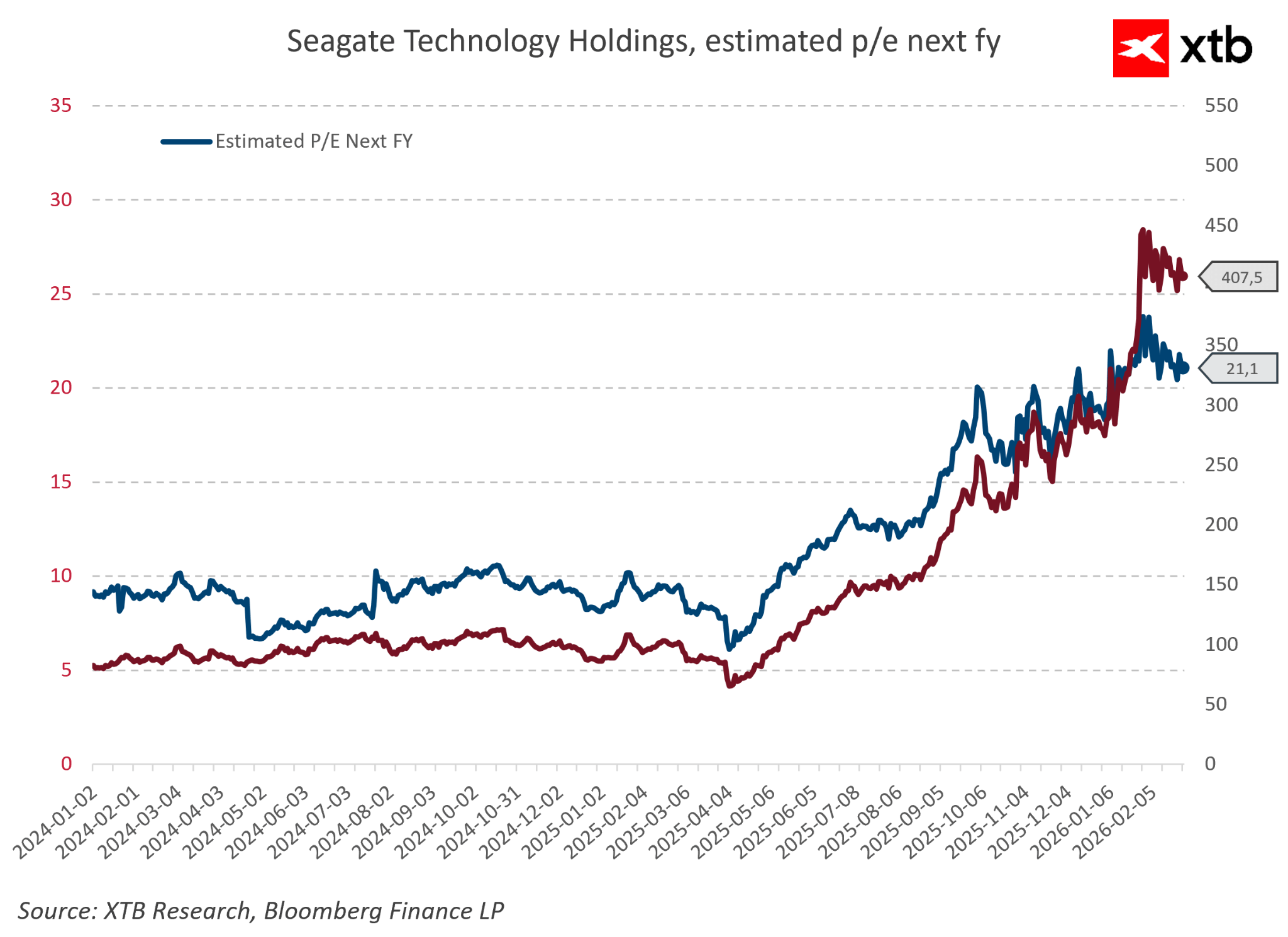

بالإضافة إلى ذلك، رفعت الزيادة الكبيرة في سعر سهم سيجيت توقعات المستثمرين بشأن النتائج المستقبلية. ولا يمكن إغفال البُعد السوقي لهذا التحول.

لم يكن ارتفاع قيمة سيجيت مدفوعًا فقط بعوامل أساسية أقوى، بل أيضًا بتغير في نظرة المستثمرين.

لسنوات، نُظر إلى سيجيت على أنها شركة تعمل في قطاع ناضج ذي آفاق نمو محدودة. أما اليوم، فيُدرك المستثمرون بشكل متزايد أنها مُستفيد مُحتمل من الزيادة طويلة الأجل في إنتاج البيانات عالميًا.

في الوقت نفسه، يُذكّرنا هذا التغيير السريع في نظرة السوق بأنّ قصص الاستثمار نادرًا ما تسير في خط مستقيم. فبعد فترات من الارتفاع القوي، غالبًا ما تحدث تصحيحات، لا سيما عندما تتجاوز توقعات السوق الأداء الفعلي للشركة. لذا، فإنّ أهم تغيير ليس ماليًا فحسب، بل هو أيضًا نظرة المستثمرين الحالية إلى شركة سيجيت.

تتجه الشركة تدريجيًا نحو الابتعاد عن الصورة النمطية لشركة تصنيع تكنولوجيا قديمة، وتُعتبر بشكل متزايد من بين المستفيدين من النمو طويل الأجل في الطلب على البيانات.

إذا استمر الذكاء الاصطناعي في زيادة الطلب على بنية التخزين التحتية، فقد تجد سيجيت نفسها في وضع أقوى بكثير مما أشارت إليه التوقعات السوقية السابقة.

لذا، لم يعد السؤال الرئيسي للمستثمرين هو ما إذا كانت الشركة قادرة على الصمود في دورة صناعية أخرى.

بل السؤال الحقيقي هو ما إذا كان التحسن الحالي في النتائج يُمثّل بداية فصل جديد في تاريخ سيجيت، أم مجرد ذروة مؤقتة أخرى ناتجة عن ظروف سوقية مواتية بشكل استثنائي.

المخاطر الرئيسية

لكل فرضية استثمارية قوية وجه آخر.

في حالة شركة سيجيت، تبدو الحجج الداعمة للنمو طويل الأجل مقنعة، ولكن يجب على المستثمرين أن يتذكروا أن الشركة تعمل في قطاع يتسم بتقلبات دورية عالية وحساسية كبيرة لتغيرات الطلب.

قد يمثل التحسن الحالي في النتائج بداية تحول دائم، ولكن هناك أيضًا احتمال أن تكون بعض فوائد اليوم ناتجة عن بيئة سوقية مواتية بشكل استثنائي. ويبقى الخطر الأكبر هو الطبيعة الدورية لقطاع التخزين.

أظهر التاريخ مرارًا وتكرارًا أن فترات الطلب القوي غالبًا ما تشجع الشركات على زيادة الطاقة الإنتاجية، مما قد يؤدي في النهاية إلى فائض في العرض وضغوط على الأسعار. إذا تباطأ الاستثمار في مراكز البيانات المتعلقة بالذكاء الاصطناعي، فقد تواجه سيجيت مرة أخرى ضغوطًا ناتجة عن استقرار الطلب.

العامل الرئيسي الثاني هو المنافسة من تقنيات التخزين القائمة على أشباه الموصلات.

تهيمن محركات الأقراص الصلبة SSD بالفعل على التطبيقات التي تتطلب سرعة قصوى، بينما تظل محركات الأقراص الصلبة HDD بالغة الأهمية في المجالات التي تُعد فيها تكلفة تخزين كميات هائلة من البيانات هي الاعتبار الأساسي.

السؤال الأساسي هو ما إذا كان انخفاض أسعار ذاكرة NAND الفلاشية سيؤدي تدريجيًا إلى إضعاف الميزة الاقتصادية لمحركات الأقراص الصلبة. هذا لا يعني أن محركات الأقراص ذات الحالة الصلبة (SSD) ستحل محل محركات الأقراص الصلبة (HDD) تلقائيًا.

يظل فرق التكلفة لكل تيرابايت أقوى حجة تدعم تقنية Seagate. مع ذلك، يتطلب الحفاظ على هذه الميزة استمرار التطوير التكنولوجي، بما في ذلك الأجيال القادمة من تقنية HAMR وزيادة كثافة التخزين. ويكمن خطر آخر في تركز العملاء.

يمتلك أكبر مشغلي مراكز البيانات قوة تفاوضية كبيرة، ويمكن لقراراتهم الاستثمارية أن تؤثر بشكل مباشر على معدل نمو السوق بأكمله

حتى أفضل التقنيات يجب أن تتنافس في بيئة يظل فيها السعر وكفاءة التكلفة معيارين حاسمين للشراء. العامل الأخير هو مخاطر التقييم.

لسنوات عديدة، نُظر إلى Seagate على أنها شركة تعمل في قطاع متراجع. مع ذلك، أدى تحسن النتائج المالية والتغير في نظرة السوق، مدفوعًا بالذكاء الاصطناعي، إلى زيادة اهتمام المستثمرين بشكل ملحوظ.

يفترض سعر السهم الحالي استمرار الربحية العالية واستمرار نمو سوق تخزين البيانات. أي خيبة أمل فيما يتعلق بالهوامش أو نمو الإيرادات أو الاستثمار في البنية التحتية للذكاء الاصطناعي قد تؤدي إلى تصحيح حاد في التقييم. لذا، فإن التحدي الأكبر الذي يواجه المستثمرين ليس ما إذا كانت شركة سيجيت اليوم أفضل مما كانت عليه قبل بضع سنوات.

فالنتائج المالية وتحسن وضعها التنافسي تشير إلى أنها كذلك. السؤال الأهم هو إلى متى سيستمر تفوق سيجيت التكنولوجي، وهيكلها السوقي المواتي، والطلب المتزايد على تخزين البيانات في دعم نموها المستمر.

التقييم

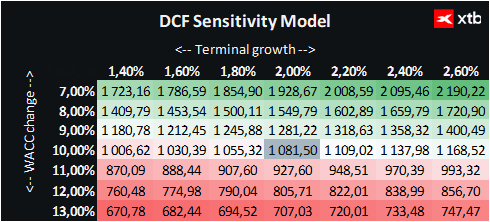

يستند التقييم التالي لشركة سيجيت تكنولوجي هولدينغز إلى طريقة التدفقات النقدية المخصومة (DCF). تجدر الإشارة إلى أن هذا التحليل مُقدّم لأغراض إعلامية فقط، ولا يُعدّ توصية استثمارية أو تحديدًا دقيقًا للقيمة العادلة للشركة.

تمر سيجيت حاليًا بمرحلة مهمة في تاريخها.

لسنوات طويلة، كانت الشركة تُعتبر في المقام الأول ممثلًا لصناعة محركات الأقراص الصلبة الناضجة. إلا أن تطور الذكاء الاصطناعي غيّر نظرة قطاع تخزين البيانات بأكمله.

يُؤدي تزايد كمية المعلومات المُولّدة بواسطة نماذج الذكاء الاصطناعي، والخدمات السحابية، والتطبيقات الرقمية إلى زيادة الأهمية الاستراتيجية للبنية التحتية المسؤولة عن تخزين البيانات وإدارتها.

بناءً على سعر السهم الحالي البالغ 853 دولارًا أمريكيًا، وتقييم التدفقات النقدية المخصومة الذي يُشير إلى قيمة جوهرية مُقدّرة تبلغ 1081 دولارًا أمريكيًا، فإن إمكانية الارتفاع الضمنية تُقدّر بنحو 27%. وهذا يُشير إلى أنه، بافتراض حفاظ سيجيت على ربحية قوية واستمرار نمو سوق التخزين المدعوم بالذكاء الاصطناعي، فإن التقييم الحالي قد يُتيح مجالًا لمزيد من الارتفاع.

في الوقت نفسه، أدرك السوق بالفعل جزءًا من تحوّل شركة سيجيت. لم يكن ارتفاع سعر سهم الشركة مدفوعًا فقط بتحسن النتائج المالية، بل أيضًا بتغير نظرة المستثمرين إلى الشركة.

ينظر السوق بشكل متزايد إلى سيجيت ليس فقط كشركة مصنعة تقليدية لمحركات الأقراص الصلبة، بل كإحدى الشركات المستفيدة من النمو طويل الأجل في مجال إنشاء البيانات عالميًا. مع ذلك، يبقى الخطر الأكبر هو احتمال أن يكون التحسن الحالي في الربحية مؤقتًا.

قد يؤدي تباطؤ الاستثمارات في مراكز البيانات، أو تجدد ضغوط الأسعار، أو اشتداد المنافسة من تقنيات التخزين القائمة على أشباه الموصلات، إلى الحد من هوامش الربح المستقبلية.

لذا، فإن السؤال الرئيسي للمستثمرين ليس ما إذا كانت سيجيت قد حسّنت وضعها مقارنةً بالسنوات الماضية، لأن النتائج المالية تشير بوضوح إلى ذلك.

السؤال الأهم هو ما إذا كان التحوّل الحالي يُمثّل تغييرًا دائمًا في دور سيجيت ضمن منظومة الذكاء الاصطناعي، أم أنه مجرد مرحلة أخرى من دورة صناعة التخزين التقليدية.

الخلاصة: هل تستطيع سيجيت أن تصبح إحدى الشركات الرابحة على المدى الطويل في ثورة الذكاء الاصطناعي؟

غالباً ما تُسفر التحولات التكنولوجية الكبرى عن شركات رابحة يصعب تحديدها في البداية. في مجال الذكاء الاصطناعي، انصبّ اهتمام المستثمرين بشكل أساسي على الشركات التي توفر قوة الحوسبة.

أصبحت شركات NVIDIA وAMD وBroadcom رموزاً للعصر التكنولوجي الجديد، إذ مكّنت حلولها من تطوير نماذج الذكاء الاصطناعي الأكثر تقدماً. مع ذلك، تتطلب كل ثورة تكنولوجية بنية تحتية تعمل بعيداً عن الأضواء.

لا يعتمد الذكاء الاصطناعي على المعالجات فحسب، بل يتطلب أيضاً سعة تخزين هائلة قادرة على استيعاب الكم الهائل من المعلومات المتزايدة باستمرار التي تُنتجها الأنظمة الرقمية الحديثة.

هنا تبرز شركة Seagate. لسنوات، كانت تُعتبر الشركة ممثلة لصناعة محركات الأقراص الصلبة الناضجة ذات آفاق النمو المحدودة. لقد غيّر تطور الذكاء الاصطناعي اقتصاديات سوق البيانات برمته.

أدى التزايد السريع في حجم المعلومات التي تُنتجها مراكز البيانات إلى منح تقنيات التخزين أهمية استراتيجية متجددة.

اليوم، تمتلك Seagate عدة عناصر تجعلها فرصة استثمارية جذابة.

تعمل الشركة في سوق شديدة التركيز، وتواصل تطوير تقنية HAMR، وتستفيد من الطلب المتزايد على بنية البيانات التحتية، وقد بدأت بالفعل في ترجمة هذه التوجهات إلى تحسينات مالية ملموسة.

تشير هوامش الربح المرتفعة، والتدفقات النقدية القوية، وتحسن الميزانية العمومية إلى أن التحول الحالي ليس مجرد وعد مستقبلي. مع ذلك، لا يعني هذا أن الاستثمار فيها خالٍ من المخاطر.

لا تزال شركة Seagate تعمل في قطاع دوري، وتنافس تقنيات تخزين بديلة، وعليها أن تثبت قدرتها على الحفاظ على مستوى ربحيتها الحالي خلال السنوات القادمة.

بالإضافة إلى ذلك، فقد استوعب السوق بالفعل جزءًا من السيناريو الإيجابي، مما زاد من التوقعات للأداء المستقبلي. المفارقة الأكبر في هذه القصة هي أن إحدى الشركات المستفيدة من ثورة الذكاء الاصطناعي قد تكون شركة ارتبطت لسنوات بتقنية قديمة. مع ذلك، لا يعتمد التقدم التكنولوجي على ابتكار معالجات أسرع فحسب.

بل يتطلب أيضًا بناء البنية التحتية التي تُمكّن البشرية من تخزين وإدارة واستخدام كميات متزايدة باستمرار من المعلومات.

ولهذا السبب تحديدًا تبقى Seagate شركة جديرة بالمتابعة.

ليس لأنها تقع في قلب سردية الذكاء الاصطناعي اليوم، ولكن لأنه بدون بنية تحتية للتخزين، سيواجه النظام البيئي للذكاء الاصطناعي بأكمله صعوبة في التوسع.

تُظهر ميتا كيف يمكن أن تخسر ما يقرب من 10% على الرغم من المبيعات القياسية بسبب تطور الذكاء الاصطناعي

تُبيّن مايكروسوفت كيفية تحقيق الربح من مراكز البيانات. بدأت استثمارات الذكاء الاصطناعي تؤتي ثمارها.

الوليد بن طلال يستحوذ على 5% من لوسيد.. استثمار جديد وسط إعادة هيكلة الشركة

معاينة ميتا: هل سيموّل الإعلان طموحاته في مجال الذكاء الاصطناعي؟