-

- الذكاء الاصطناعي محور أطروحة ميتا.

- الاستثمار في الذكاء الاصطناعي سيُضعف التدفق النقدي على المدى القصير، لكنه سيعززه على المدى الطويل.

- السعر المستهدف لميتا

-

- الذكاء الاصطناعي محور أطروحة ميتا.

- الاستثمار في الذكاء الاصطناعي سيُضعف التدفق النقدي على المدى القصير، لكنه سيعززه على المدى الطويل.

- السعر المستهدف لميتا

من المتوقع أن ترتفع أسهم ميتا بنسبة 22% بحلول عام 2025، لكن هذا لا يعني أنها بعيدة المنال. لا يزال السوق لا يُقدّر ميتا بما يكفي. ما هي قيمة أسهم ميتا؟

أعمال ميتا

تقسم ميتا أعمالها إلى قسمين:

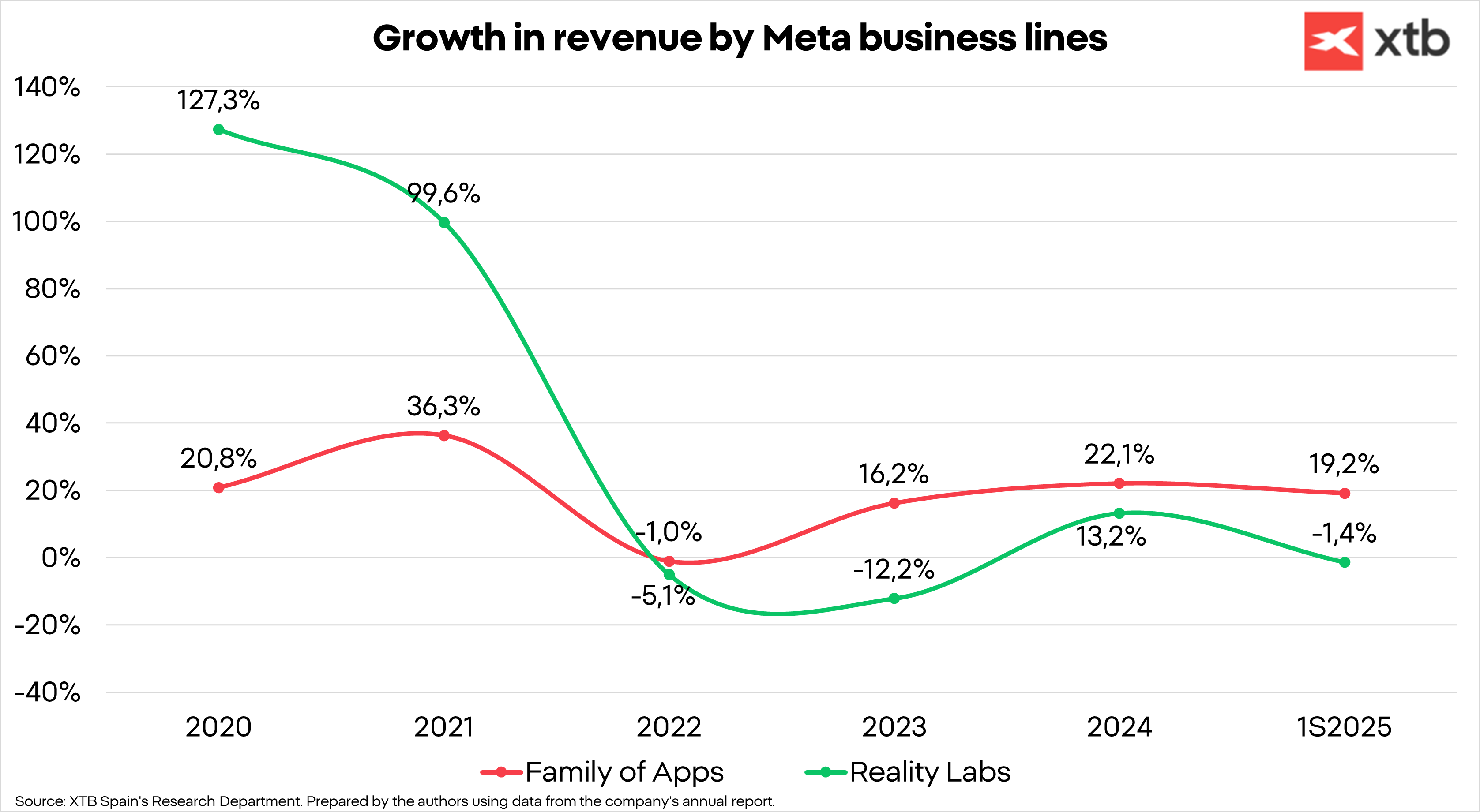

- عائلة التطبيقات (FoA): تطبيقات ميتا هي شبكات اجتماعية تُسهّل التفاعل بين المستخدمين بطرق مختلفة. تُمثّل هذه التطبيقات 99% من الإيرادات، بينما تُشكّل الإعلانات 98%.

- مختبرات الواقع: هذا هو القطاع الثانوي لميتا، والذي يشمل استثمارات في التقنيات التجريبية، وعالم ميتافيرس، ونظارات الواقع الافتراضي، مثل ميتا كويست. في هذا المجال، تبيع ميتا أيضًا الأجهزة، أي نظارة الواقع الافتراضي نفسها. يُسجّل هذا القطاع خسائر كبيرة لميتا، لكننا نعتقد أن لديه إمكانات واعدة في المستقبل. لدرجة أنها الشركة الأكثر تطورًا في هذا المجال، وقد أطلقت مؤخرًا نظارات راي بان اليومية الجديدة المُدمجة بالذكاء الاصطناعي.

من بين تطبيقاتها، بما في ذلك فيسبوك، وإنستغرام، وواتساب، وثريدز، وماسنجر، لا بد من تسليط الضوء على إنستغرام. لقد شهد هذا التطبيق نموًا هائلًا في السنوات الأخيرة، ويُغيّر من شكل محتواه. تحقق مقاطع الفيديو القصيرة "ريلز" انتشارًا أكبر بمقدار 2.25 مرة من منشورات الصور الفردية، و1.36 مرة من عروض الصور الدائرية، وفقًا لدراسة أجرتها Buffer. أُدرجت هذه المقاطع في الربع الثالث من عام 2020، وبحلول الربع الأول من عام 2022، شكلت بالفعل 20% من وقت استخدام إنستغرام، بينما وصلت إلى 50% في الربع الأول من عام 2024، ونعتقد أنها مستمرة في الازدياد.

تفتخر ميتا بأشهر شبكات التواصل الاجتماعي، ويبلغ إجمالي مستخدميها النشطين يوميًا 3.48 مليار مستخدم، ما يمثل أكثر من 60% من سكان العالم الذين يستخدمون الإنترنت. وإذا استثنينا الصين، التي تستخدم تطبيق WeChat ولا تسمح بالوصول إلى شبكات التواصل الاجتماعي الأخرى، فإننا نتحدث عن حوالي 76.5% من سكان العالم الذين يستخدمون الإنترنت، و42.74% من سكان العالم (49.5% بدون الصين).

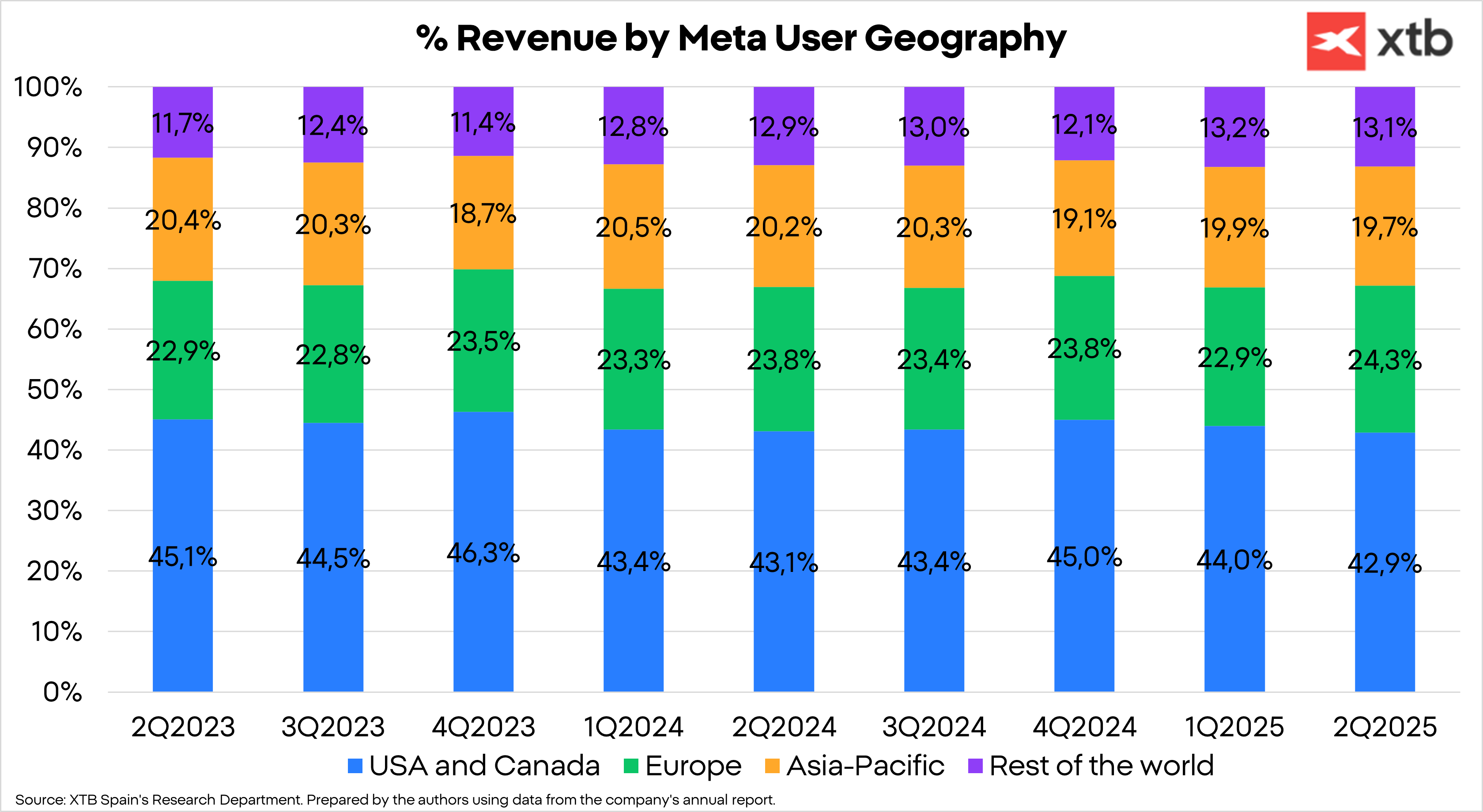

جغرافيًا، لا تزال الولايات المتحدة وكندا المصدر الرئيسي لإيرادات ميتا، على الرغم من أن مناطق مثل أوروبا وبقية العالم تكتسب حصة أكبر بفضل نمو الإيرادات المتزايد في السنوات الأخيرة.

الاستثمار في الذكاء الاصطناعي ومفاتيح ميتا

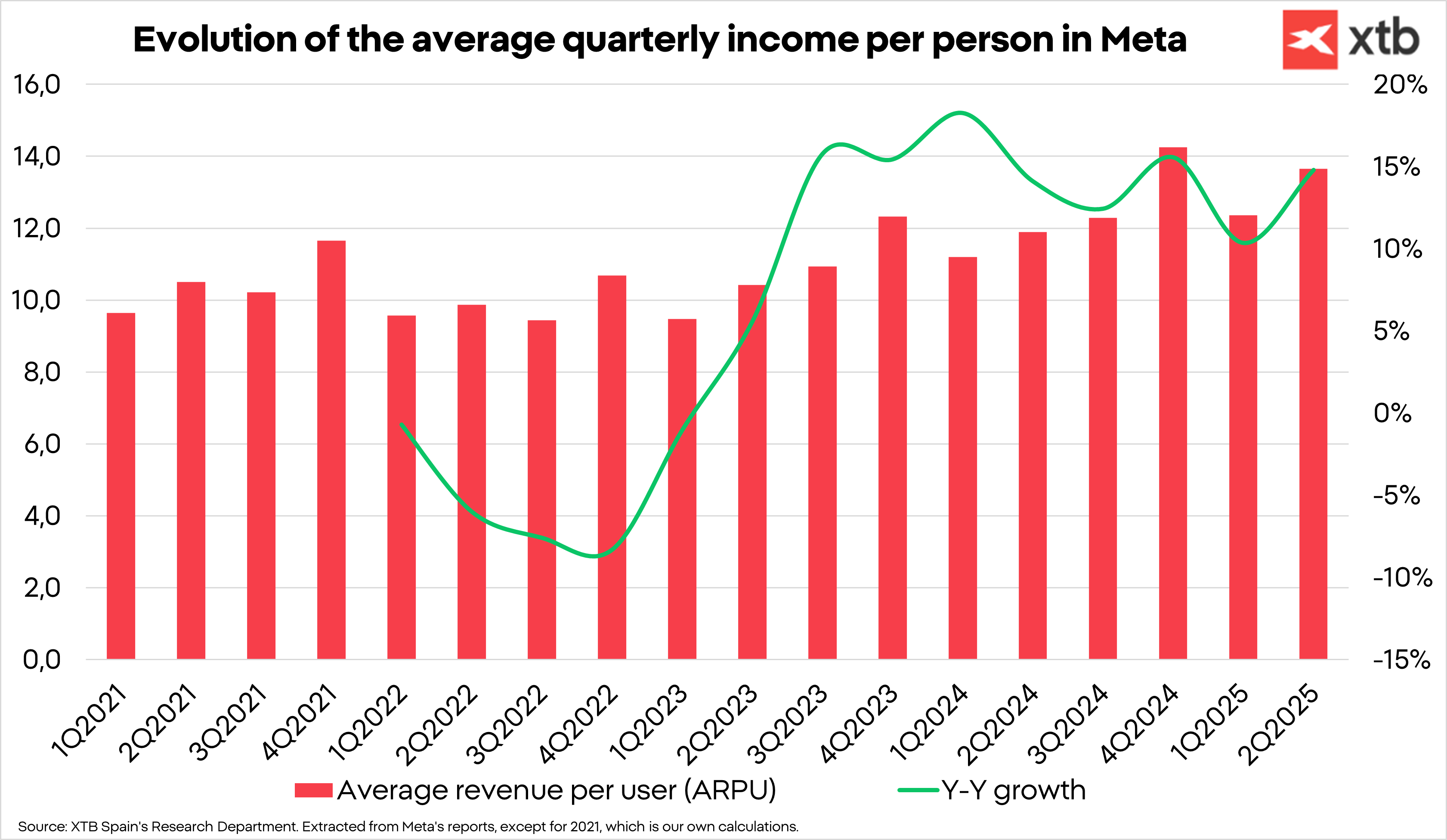

يواصل متوسط الإيرادات لكل مستخدم لمنصات ميتا نموه على مدار الأرباع، وقد شهد انتعاشًا في الربع الثاني من عام ٢٠٢٥. ومع ذلك، نعتقد أن هذه مجرد البداية.

يشهد متوسط الأسعار نموًا قويًا، بعد عدة أرباع من الانخفاض. هذا النمو في متوسط الأسعار الذي يقترب من خانتين، بالإضافة إلى زيادة عدد المستخدمين، هما ما يدفع نمو ميتا المزدوج. المنطقة الوحيدة التي نعتقد أنها تُسجل نموًا منخفضًا للغاية في متوسط سعر الإعلان الواحد هي منطقة آسيا والمحيط الهادئ، على الرغم من أننا نعتقد أنها لا تزال تتمتع بإمكانات كبيرة. يشمل هذا السوق الهند، وهي إحدى المناطق التي نتوقع أن يعزز هذا المقياس نظرًا لكونها سوقًا بدأت تجذب العلامات التجارية.

أبطأت مرات الظهور معدل نموها، ونعزو ذلك إلى انخفاض عدد الساعات التي يقضيها المستخدمون على وسائل التواصل الاجتماعي حول العالم. يُعد هذا المتغير بالغ الأهمية، حيث يعتمد سعر الإعلان الواحد على عدد التفاعلات ومرات الظهور التي يتلقاها. ومع ذلك، شهدنا انتعاشًا قويًا في الربع الأخير، ونعتقد أن الذكاء الاصطناعي قد بدأ بالفعل يُحدث تأثيرًا.

يُعد الذكاء الاصطناعي جزءًا أساسيًا من فلسفة ميتا. تُحدد إيرادات ميتا من خلال عدد المستخدمين، وتفاعلاتهم مع الإعلانات، وسعر تلك الإعلانات. لزيادة التفاعلات وأسعار الإعلانات، من الضروري تقديم الإعلان المناسب لكل مستخدم. ولتحقيق ذلك، تستخدم الشركة بالفعل نماذج الذكاء الاصطناعي لتحديد أنماط استخدام المستخدمين وفهم المحتوى الأكثر تفاعلاً. بهذه الطريقة، يمكنها أيضًا تقديم الإعلانات الأكثر ملاءمةً للمستخدمين، مما يزيد من احتمالية تفاعلهم معها. سيسمح هذا بتحسين استهداف الإعلانات، وبالتالي زيادة عائد الاستثمار الإعلاني للمعلنين، مما سيؤدي إلى ارتفاع أسعار Meta.

من ناحية أخرى، بحلول عام 2026، من المتوقع أن تتم أتمتة العملية بشكل أكبر للمعلنين، بحيث يمكن لأي شركة تخصيص ميزانيتها المتاحة، وستقوم Advantage+ (أداة Meta المدعومة بالذكاء الاصطناعي للمعلنين) بإنشاء الحملة التسويقية الكاملة تلقائيًا مع الصور ومقاطع الفيديو. يمثل هذا توفيرًا كبيرًا في التكاليف للمعلنين، حيث سيتمكنون من تقليل عدد موظفي أقسامهم أو خفض الإنفاق على الوكالات الخارجية. هذا يعني فتح سوق تزيد قيمته عن 400 مليار دولار سنويًا، وهو سوق كان يُغفل حتى الآن لأن Meta كانت تُكمله، لا بديلًا عنه.

المزايا التنافسية لشركة ميتا

تتمتع ميتا بميزتين تنافسيتين رئيسيتين تُمكّنانها من تحقيق هوامش ربح عالية والقدرة على الاستثمار في بدائل غير مربحة حاليًا بفضل توليد النقد من أعمالها الأساسية. هذه المزايا التنافسية هي:

- تأثير الشبكة: يشير تأثير الشبكة إلى زيادة قيمة شبكة المستخدمين مع نموها وانضمام المزيد منهم إليها. يُعد هذا أمرًا شائعًا في وسائل التواصل الاجتماعي، لذا تستفيد ميتا، التي تمتلك أكبر شبكات التواصل الاجتماعي في العالم، منه. يُعد فيسبوك وإنستغرام منصتين قيّمتين للمستخدمين، حيث يُمكنهما العثور على عائلاتهم ومعارفهم ومنشوراتهم ذات الصلة. لذلك، كلما كبرت الشبكة، زادت قيمتها للمستخدمين، وهو أمر أساسي للمعلنين لاختيار شبكات ميتا لاستثمار ميزانياتهم الإعلانية.

- اقتصاديات الحجم: مع نمو الشبكة، تتوزع التكلفة على عدد أكبر من المستخدمين، مما يؤدي إلى انخفاض تكلفة المستخدم الواحد. وهذا يسمح بزيادة هوامش الربح مع نمو الأعمال.

- تكاليف التبديل: ينشأ هذا الخندق الدفاعي عندما تكون تكلفة تبديل الخدمات للعميل أكبر من الفائدة التي يحصل عليها من التبديل إلى بديل آخر. ورغم أن النسبة ليست مرتفعة في حالة Meta، فإننا نعتقد أنها قد تكتسب زخمًا عندما يتم تنفيذ الحملات الآلية التي تعتمد على الذكاء الاصطناعي، مما يدفع المعلنين إلى التخلي عن البدائل الأخرى، حتى لو كانت التكلفة أقل إلى حد ما.

تقييم ميتا: ما هو السعر المستهدف لأسهم ميتا؟

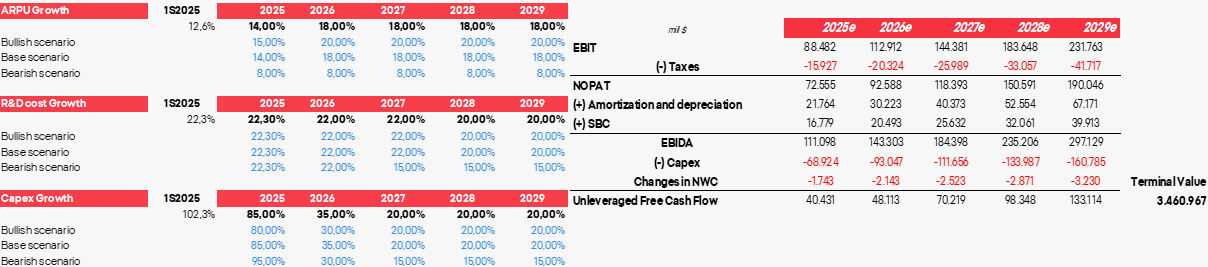

لتقييمنا، وضعنا ثلاثة سيناريوهات بناءً على ثلاثة متغيرات رئيسية: متوسط الإيرادات لكل مستخدم، ونفقات البحث والتطوير، والنفقات الرأسمالية. يعكس السيناريو الأساسي بشكل معقول تطورات ميتا الجديدة المدعومة بالذكاء الاصطناعي، والتي ستزيد من عدد مرات الظهور، وإمكانية الاستحواذ على حصة سوقية من وكالات التسويق، وزيادة ربحية المعلنين. علاوة على ذلك، بدأت الشركة في تحقيق دخل من واتساب، ونعتقد أنها ستواصل توسيع هذا السوق. كما افترضنا أن إيرادات البحث والتطوير ستبقى ثابتة على الرغم من زيادة التكاليف.

- افترضنا معدل خصم قدره 8% ومعدل ضريبة قدره 18%.

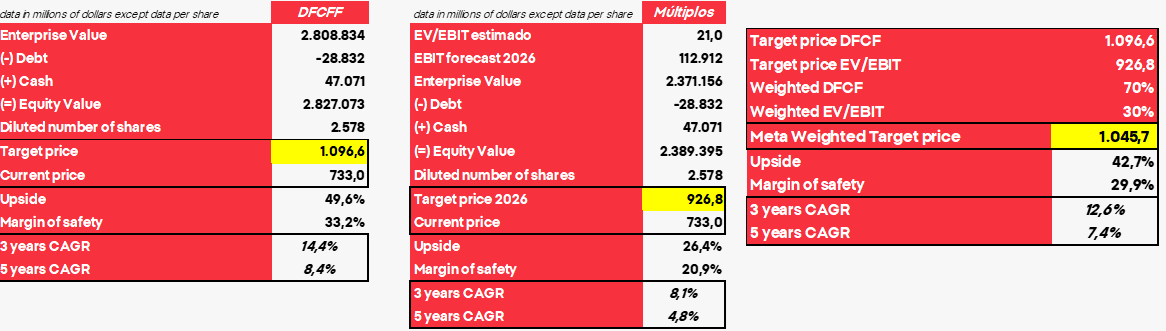

- يمنحنا السيناريو الأساسي خصمًا محتملًا يقارب 50% في التدفقات النقدية، ولكن خصمًا قدره 26.4% في مضاعفات التقييم.

- يمنحنا التقييم النهائي سعرًا مستهدفًا لشركة ميتا قدره 1,045.7 دولارًا أمريكيًا، وهو ما يمثل ارتفاعًا محتملًا يزيد قليلاً عن 40%.

- على الرغم من أن معدل النمو السنوي المركب ليس مرتفعًا بشكل ملحوظ، إلا أننا نعتقد أن ميتا لا تزال شركة رائعة تتمتع بمزايا تنافسية ستسمح لها بالبقاء كواحدة من أفضل الشركات في العالم ومواصلة توسيع أعمالها.

- في نهاية المطاف، لا تتمثل أطروحة ميتا الاستثمارية في الاستفادة من وضع سوقي محدد، بل في شراء شركة عالية الجودة بأسعار معقولة وإدارة فاعلة.

السيناريو المتفائل يُحدد سعرًا مستهدفًا للسهم عند 1,232.7 دولارًا أمريكيًا، ما يُمثل احتمالية ارتفاع بنسبة 68%. أما السيناريو المتشائم، فيُحدد سعرًا مستهدفًا للسهم عند 561.3 دولارًا أمريكيًا، ما يُمثل احتمالية انخفاض بنسبة -23%.

الكل أو لا شيء: نظرة أولية على أرباح ServiceNow

هل تكبدت شركات البرمجيات كخدمة (SaaS) خسائر فادحة؟ مورغان ستانلي يصرح بنعم.

إفتتاح الأسواق الإمريكية: السوق يواصل خسائره مع تزايد مخاوف المستثمرين

ملخص اليوم: انخفاض التضخم وضعف الدولار يدفعان الذهب و S&P 500 نحو الارتفاع.